2019是A股1.6億股民的大有斬獲之年。當然,持有笨如大象的銀行股,同樣能夠收穫不錯的回報率。

從去年統計至今,漲幅前三名分別為平安銀行、寧波銀行、招商銀行,漲幅分別為83.9%、83.6%、59.9%。尤其是招行,昨日市值盤中突破萬億大關,僅次於工農中建,此前還有如此鉅額漲幅,令人羨慕與佩服!

不過,A股市場還有大把銀行股表現平平,包括我們今日要重點細聊的上海銀行,期間漲幅僅僅只有13.9%,遠遠跑輸銀行龍頭以及大盤。

在去年7月,上海前三大股東均認為公司嚴重低估。從7月6日開始,三家自己掏腰包共計增持大約有19億元,於昨日公告已經完成穩定股價的措施。

這個動作引起我的極大興趣。股價不漲的上海銀行,經營表現到底如何?是真低估了,還是正常反應業績水平?下面,我們來一探究竟。

一、上海銀行成色幾何?

1996年,上海多家信用社重組而成的上海銀行正式掛牌經營。經過多年的發展,業務已經不僅侷限在上海,還包括寧波、南京、杭州、蘇州、無錫、紹興、南通、常州等長三角城市,以及北京、天津、深圳、成都等全國重點經濟重鎮。

2016年11月,上海銀行正式登陸上交所,開啟資本市場發展之路。但3年多年來,上海銀行僅僅累計上漲38%(包括首日上市上漲44%),市場表現可謂慘淡不已。

2019年前三季度,上海銀行營收為378.81億元,同比上漲19.76%,歸母淨利潤為163.59億元,同比上漲14.59%。該數據在A股36家銀行當中,算是表現比較突出的了。

但是上海銀行經營波動較大,不夠穩健。2015-2018年,營收同比增速分別為18.01%、3.77%、-3.72%、32.49%,歸母淨利潤同比增速分別為14.29%、10.04%、7.13%、17.65%。

2015-2018年,上海銀行營收年複合平均增長率為7.26%,歸母淨利潤年複合平均增長率為8.52%。4年以來,業績表現一般,不算突出。

接下來,我們再來看看上海銀行的盈利質量。

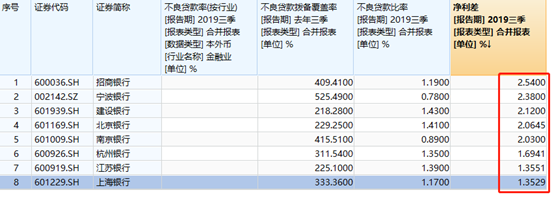

在淨利差方面(平均生息資產收益率與平均計息負債成本率之差,該指標往往是衡量商業銀行淨利息收入水平最常用的標準),2019年前三季度,上海銀行僅為1.3529%,比北京銀行、南京銀行、杭州銀行、江蘇銀行均要低,比招商銀行、寧波銀行則差距2%以上。

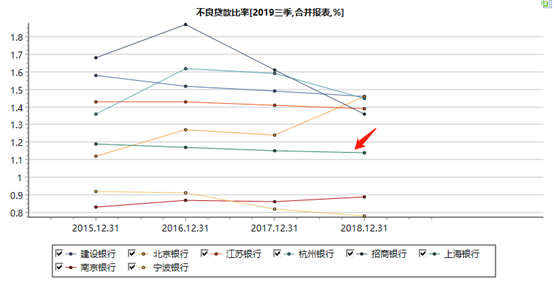

在不良貸款率方面,2019年前三季度為1.17%,高於南京銀行、寧波銀行,低於杭州銀行、江蘇銀行、建設銀行。總體來説,最近5年均維持在1.2%-1.1%的範圍,位居選取的8家銀行的中下游水平。

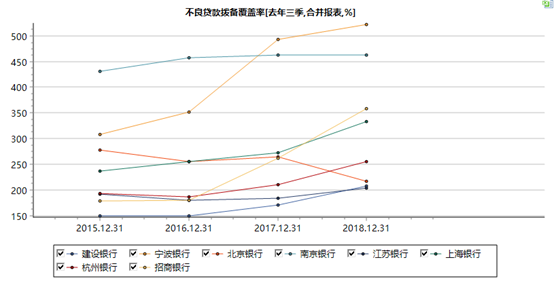

在不良貸款撥備覆蓋率方面,2019年前三季度為333.36%,低於招商銀行、寧波銀行、南京銀行,但明顯高於建設銀行、北京銀行、江蘇銀行。

最近5年,上海銀行的報備率從240%以上,逐年提升至330%以上,隱藏不少利潤,較為可貴。

去年9月26日,財政部剛剛發佈的《金融企業財務規則》徵求意見稿,其中第八章79條明確提出:金融企業原則上計提損失準備不得超過國家規定最低標準的2倍,超過2倍的部分,年終全部還原成未分配利潤進行分配。

這意味着未來銀行業不會像上海銀行遠超標準的隱藏利潤。該部分利潤釋放出來,將在未來幾年繼續支持上海銀行業績的較高增長。

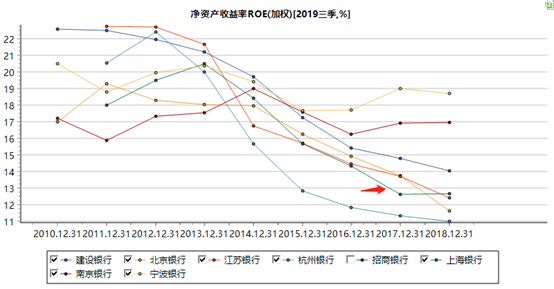

最後,我再來看投資者對於企業經營的終極評級指標——ROE(淨資產收益率)。截止三季度末,上海銀行ROE為11.055%,僅比北京銀行、杭州銀行要高,遠低於招商銀行、南京銀行、寧波銀行。上海銀行自身而言,從2012年20%以上下滑至目前的11%,下滑程度較南京銀行、寧波銀行相去甚遠。

總結來看,上海銀行這些年的經營表現一般,離同為城商行的寧波、南京銀行相去甚遠,但比杭州銀行、江蘇銀行又要好一些。

二、估值到底貴不貴?

截止1月6日,寧波銀行、招商銀行PB位列36家上市銀行的前兩位,分別為1.9955、1.7598。高估值的背後對應的是優秀的上市公司主體。

目前,上海銀行PB為0.8747,位列所有銀行的23位,高於興業銀行、江蘇銀行、農業銀行、中國銀行、交通銀行。説一個題外話,華夏銀行PB僅為0.5852倍,排名墊底,説明資本市場極度不看好。當然,華夏這些年經營指標持續惡化。

上海銀行0.8747,寧波銀行1.9955,是不是就意味着上海銀行低估,寧波銀行高估呢?不能這麼説,高估不高估,主要取決於自身經營的業績與質量。

下面,我們在通過分紅潛力估值模型來簡單算一算當下寧波銀行的合理價位。

該模型公式如下:公司價值P=公司分紅潛力Dp/(股權成本r-長期增長率g)。其中, Dp=分紅潛力系數m(金融公司m=1-10g)*下年度預期淨利潤Eny。

從以上公司可知,紅利貼現模型中有四個重要參數決定每股股價,(1)股權成本;(2)長期增長率;(3)分紅潛力系數;(4)預期利潤。

首先來看,股權成本=無風險收益率+公司信用利差+股權風險利差。

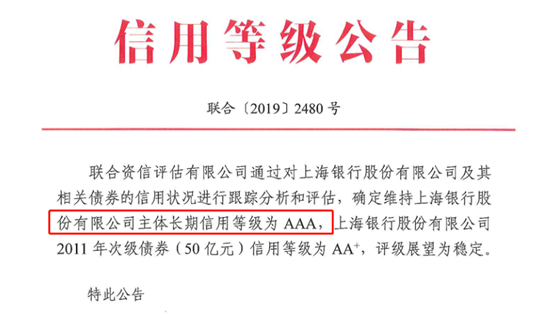

無風險收益率按照中國10年期國債收益率(3.17%)來計算。另外,信用利差是根據公司的信用評級來計算。據悉,上海銀行獲得聯合資信評級AAA(2019年),穆迪評級Baa2(2018年),但考慮帶國外機構評級中存在國家主體評級的天花板,將國內評級降低兩個等級為準,因此確定上海銀行信用評級為AA+,信用利差為1.51%。

另外,股權風險利差細分為市場競爭地位、盈利能力、週期性,分別給予4.5%、1%、1%,合計為6.5%。

加總以上細分項,寧波銀行的股權成本為11.18%。

因為寧波銀行作為國內城商行,保守一點估算,長期增長率確定為3%。計算分紅潛力系數m=1-10g=70%。另外,2018年,上海銀行的EPS為1.56元,預計2019年全年為1.788元。

以上參數均以確定,可以粗略計算招行的合理估值(2019年底)為15.29元。值得注意的是,該模型忽略了上海銀行後續可能維持2位數增長的潛力,使得估值偏低;但同時由於目前分紅率僅為27%,而估值模型分紅率高達70%,相當於提前提高分紅比例,又使得估值偏高, 一低一高,原有估值價位相對合理,可以參考。

截止今日收盤,上海銀行股價為9.49元,比預測估值足足低37.9%。這亦是該公司前三大股東自掏腰包19億元也要增持的重要原因。

不過,目前銀行板塊均有所低估,除了寧波銀行等個別龍頭銀行有所高估外,其餘銀行均比實際價值低估不少。

三、尾聲

總結來看,當下的上海銀行估值確實便宜,具備不小投資吸引力,但公司經營業績與質量在城商行中算是中等水平,處在“”比上不足,比下有餘”的尷尬位置。

低估有低估的理由,想回到正常估值水平需要時間助力。投資銀行股最佳的投資策略是選擇與優秀公司為伍,並且在低估的位置上車。

More Content