作者:鍾凱鋒、魯家瑞等

來源: 農業凱歌

如若轉基因玉米放開,公司有望憑藉轉基因前瞻性技術儲備搶佔市場,大幅提升行業市佔率。未來攜手巴西隆平,國內外業務協同,打造全球種業巨頭。

投資要點

多因素驅動轉基因放開,公司儲備充分受益。我們認為轉基因玉米放開有其內在和外在的推動力,存在放開可能性,原因如下:1)中美關係緩和,進口美國轉基因玉米倒逼國內政策放開;2)東北市場已經違法爛種,市場倒逼政策放開;3)草地貪夜蛾等蟲災威脅需要放開。公司多年持續高投入研發,在轉基因玉米方面具備杭州瑞豐、隆平生物和巴西隆平三駕馬車,準備充分,有望率先受益政策紅利。

轉基因如若放開,種業開啟量價齊升新天地。轉基因放開後,市場有效利潤空間可能得到4倍擴容,龍頭市佔率將大幅度提升。公司轉基因玉米技術儲備行業領先,參照美國,未來行業市佔率有望達到30%以上,對應接近20億新增利潤,業績彈性大。

公司內外兼修,國內外協同,未來有望成為全球性種業巨頭。以美國市場為例,轉基因放開後,行業門檻提升,唯有綜合性龍頭企業才會憑藉絕對優勢完成市佔率的大幅提升,成為市場的最大贏家。公司在玉米種子方面,兼顧轉基因與雜交技術領先,國內外兩個市場協同,未來發展值得期待。

風險提示:自然災害、政策不及預期等帶來不可控風險。

正文

1

公司概況:龍頭攜手中信 大鵬直上九萬里

1.1.公司簡介:國內種業絕對龍頭

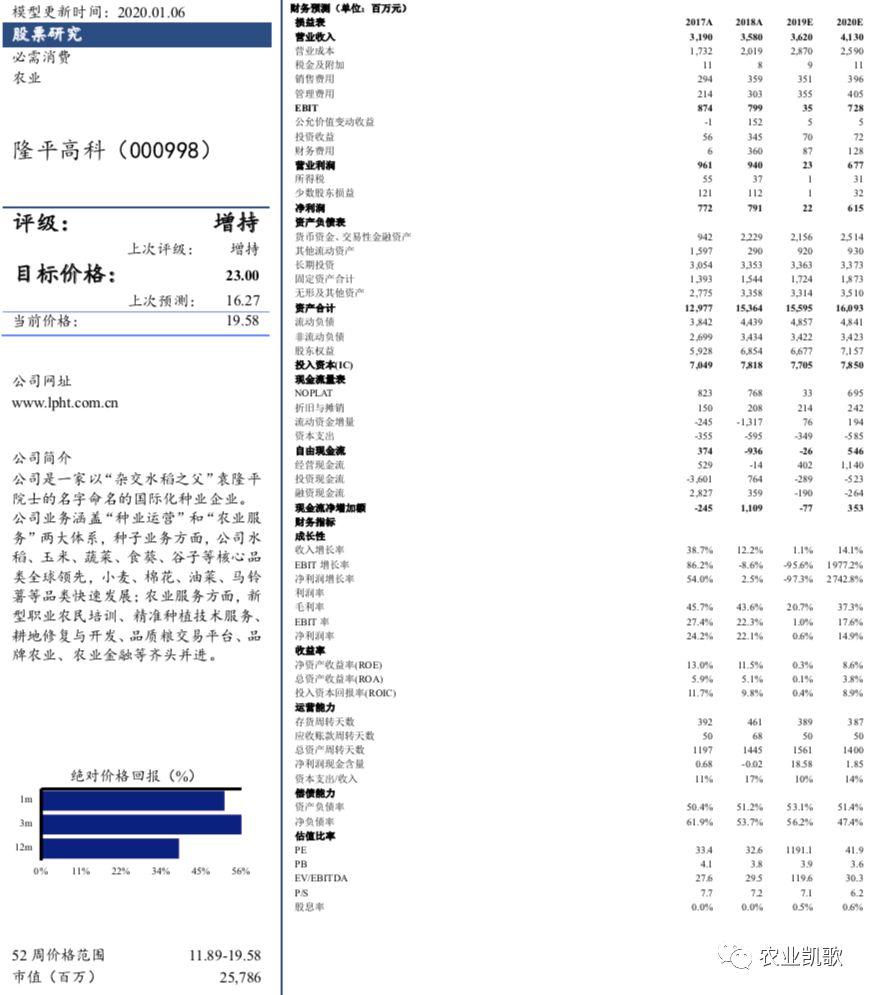

公司是國內現代種企絕對龍頭。公司是國內首批擁有完整科研、生產、加工、銷售、服務體系的“育繁推一體化”種業企業之一。業務方面,公司以雜交水稻和雜交玉米種子業務為核心,兼具覆蓋穀子、食葵、小麥、油菜、棉花等種業板塊,其中,雜交水稻全球第一,雜交玉米、穀子和食葵種子市場份額全國第一,雜交棉花種子推廣國內前三。

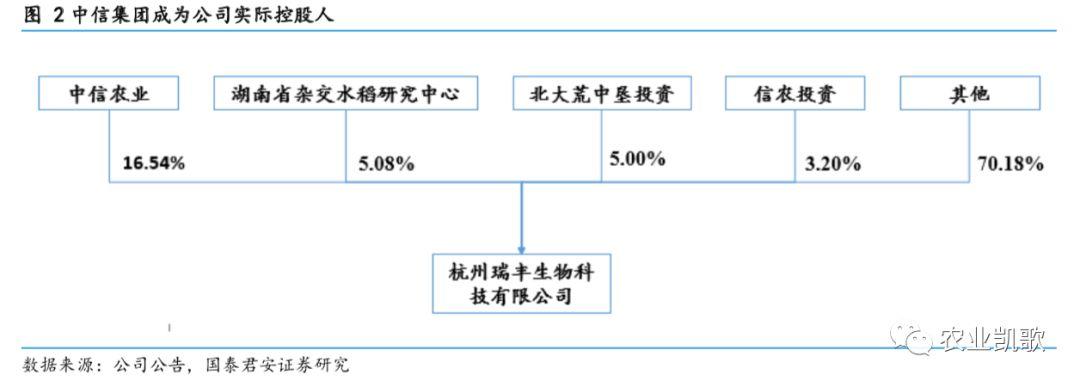

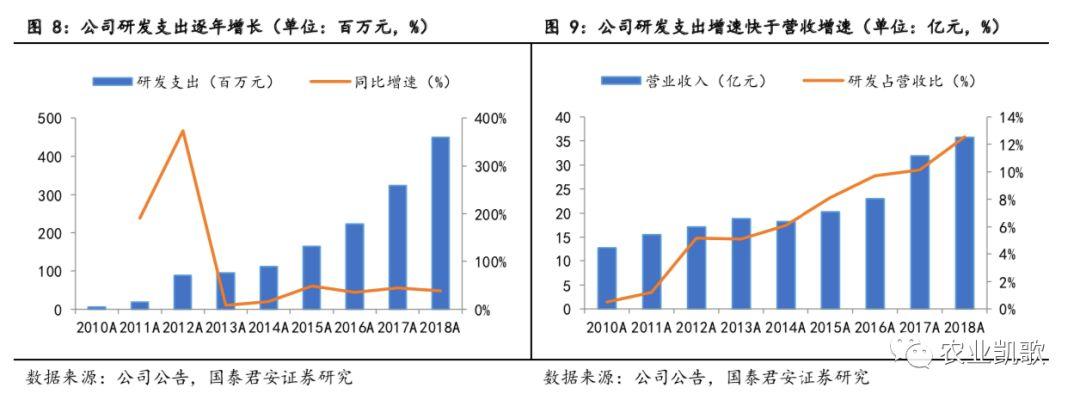

中信集團成為公司大股東,公司未來發展潛力大。公司2000年在深圳證券交易所上市,2004年12月,長沙新大新集團有限公司受讓湖南省農業科學院的全部國有股權,成為公司控股股東。2016年1月,公司完成了定向增發,實際控制人變更為中信集團,最終控制人為財政部。中信成為公司大股東後,公司在整合資源這塊頻繁,先後收購國內河北巡天、三瑞農科、聯創種業等優秀種企,海外收購巴西陶氏全資子公司,基本形成國內外業務佈局,傳統雜交和轉基因技術協同發展的技術路線。2018年公司研發支出超過4億元,再次創國內企業研發新紀錄。考慮到大股東實力雄厚,公司未來發展值得期待。

1.2.公司盈利:穩步提升 未來更好

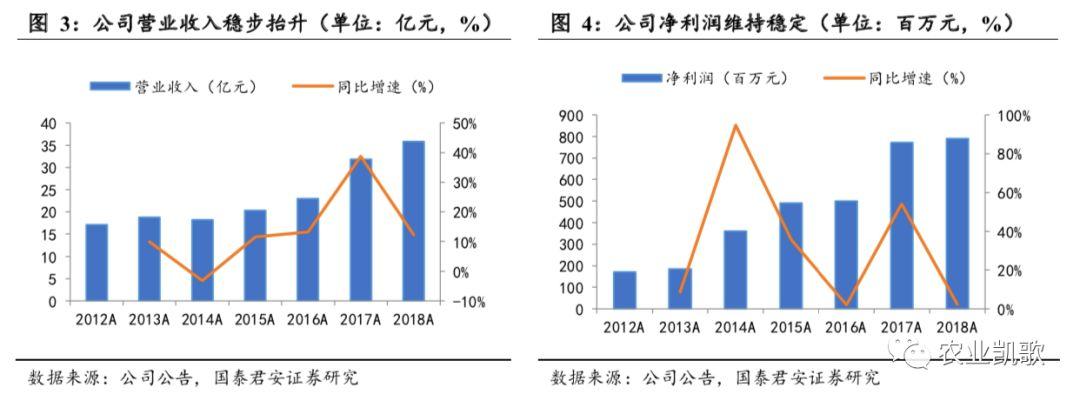

公司收入與毛利主要來源於水稻種子與玉米種子業務,後續玉米佔比有望進一步提升。營業收入方面,2018年雜交水稻與玉米種子營業收入佔比分別為59%和17%,兩者合計達到76%。毛利方面,2016年雜交水稻與玉米毛利率分別為41%和40%,毛利潤兩者合計佔到公司的80%以上。我們認為隨着聯創種業的全面並表,玉米業務後續佔比有望得到大幅度提升。

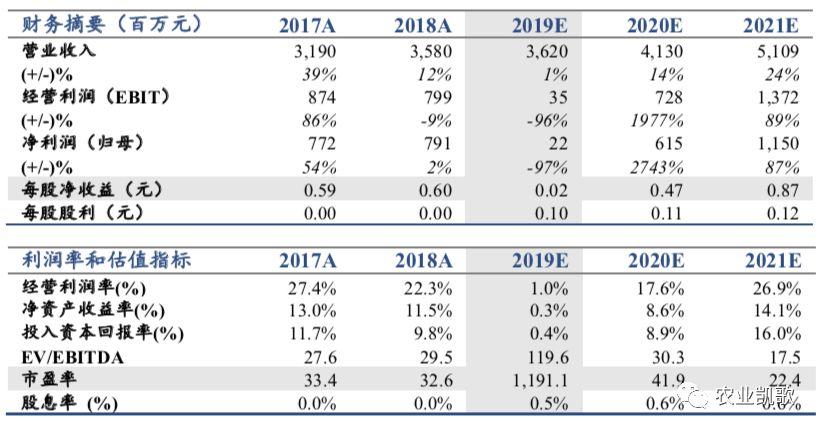

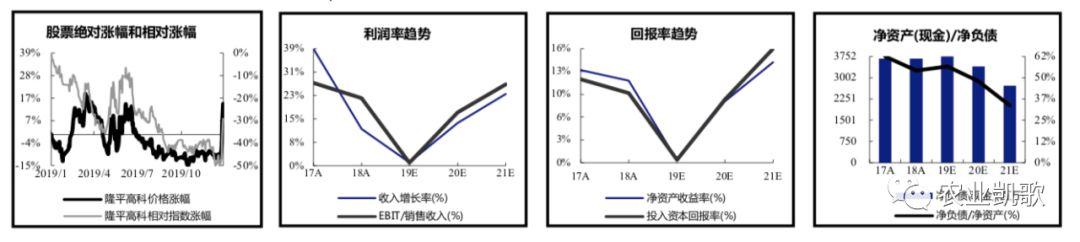

公司盈利能力短期受週期影響,利潤中樞有望維持7億左右。2018年,公司歸母淨利潤不到8個億,盈利連續增長。2019年公司利潤受水稻(庫存壓力大,現貨價格走低)和玉米(非洲豬瘟影響玉米需求,價格低迷)週期的影響,種子業務盈利能力下滑。單不考慮週期影響,公司年度利潤中樞約為6億元(水稻4億,玉米2億,食葵、穀子和蔬菜合計1億多);考慮週期影響,2019年公司業績受水稻最低收購價降低影響,利潤約為0.2億元。如若後續轉基因放開,玉米業務市佔率和單畝盈利有望得到大幅改善,業績可能迎來新的增長週期。

2

轉基因:多因素驅動放開 公司儲備充分受益

2.1.國內轉基因:市場倒逼放開 命名公示顯催化

2.1.1.國家態度:積極推進技術研發 謹慎中開放商業化運作

國家態度:在謹慎中有開放。據中國農業大學羅雲波教授透露,國家目前正在積極推進轉基因技術,無論政府還是行業均認識到轉基因的重要性和緊迫性。羅教授還提到,國家提出了分幾步走的戰略:

1)嚴格按照法律法規開展安全評價和安全管理,只有通過安全評價後,方可獲得生產應用安全證書。

2)按照“非食用——間接食用——食用”路線圖進行。首先是發展非食用的經濟作物,比如棉花等,其次是飼料作物、加工原料作物,再次是一般的食用作物,最後是口糧作物。

3)充分考慮產業的需求,重點解決制約中國農業發展的抗病抗蟲、節水抗旱、高產優質等方面瓶頸問題。

國內放開的轉基因作物中以抗蟲棉為主。中國早在90年代末就開始種植轉基因作物,但目前種植面不足全球的1%。在作物方面,國內以轉基因抗蟲棉為主;除此之外,國內還允許進口加工轉基因大豆、玉米、棉花和油菜四個轉基因品種。

2.1.2.當前國情與2009年不同 開放玉米轉基因存在可能

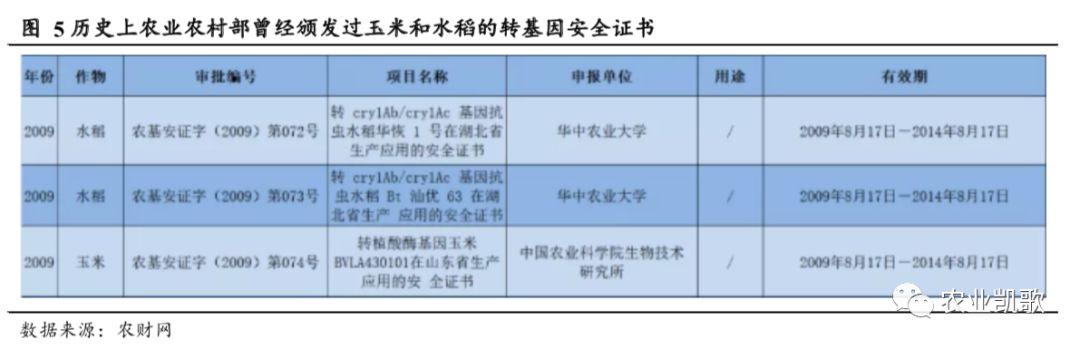

2009年未商業化的水稻和玉米轉基因有其自身缺陷,不商業化屬於合理範疇。歷史上,國內曾經批准過2個水稻和1個玉米的轉基因安全證書,但均沒有商業化,我們認為該三個性狀沒有商業化的原因在於:1)玉米的轉植酸酶主要作用是減少動物糞便的磷排放,具備環保價值,但並不具備商業經濟價值,本身就不是商業化的品種;2)水稻屬於直接口糧,國內反對聲音較大。

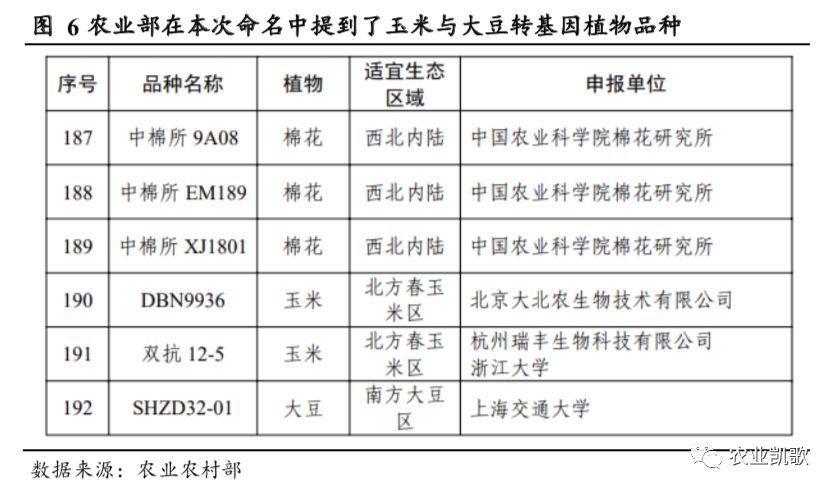

時隔10年,國內轉基因再現玉米與大豆。農業部2019年12月30日上午9點8分發布《關於慈KJH83等192個轉基因植物品種命名的公示》,公告披露了擬批准頒發農業轉基因生物安全證書的192個植物品種目錄,其中包含兩個玉米轉基因品種名稱。涉及玉米轉基因植物品種命名的為:

1)大北農-“DBN9936”:抗草甘膦(EPSPS)+抗蟲(Bt Cry1Ab);

2)杭州瑞豐/浙江大學- “雙抗12-5”:抗草甘膦G10evo(EPSPS)+抗蟲Cry1Ab2Aj。

當前國情與2009年不同,加快玉米與大豆轉基因推廣存在可能。農業部表明本次命名的轉基因植物品種將擬批准頒發農業轉基因生物安全證書,公示期為15個工作日。我們認為本次提到玉米和大豆轉基因命名,在一定程度上有放開玉米轉基因的可能性。我們認為放開玉米轉基因符合國情,原因如下:

1)中美貿易戰關係緩和,後續進口美國農產品增多是大趨勢,放開玉米與大豆轉基因更有利於保護國內種植業,保障糧食安全。

2)技術儲備充足,以隆平高科、大北農和浙江大學為代表的企業與科研單位已經做了充足的科研儲備,本次公示的玉米命名基因主要為抗蟲和抗除草劑,具備推廣商業價值。

3)從我們草根調研來看,東北市場海外流入的非法轉基因玉米推廣面積已經不小,對市場形成了劣幣驅逐良幣的惡劣影響,及時放開政策限制,有利於保護國內種業大企業,從根源上保證糧食生產安全。

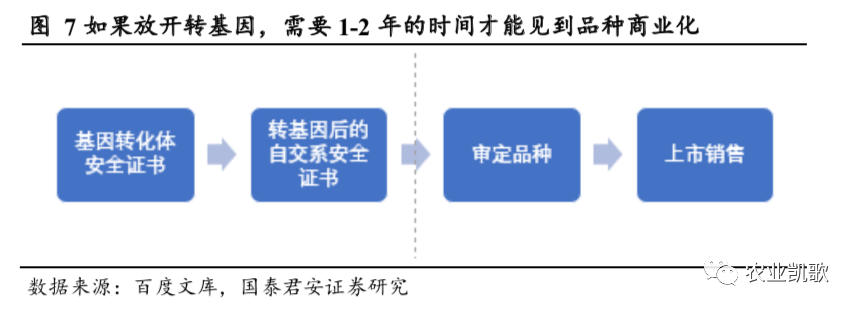

如果放開轉基因,商業化所需時間為1-2年。假設後續轉基因玉米放開,則拿到玉米轉基因轉化體安全證書後;理論上還要轉入種子公司的自交系,再從農業部拿自交系的轉基因安全證書;然後再走正常品種審定。如果加快流程,走簡易審定流程,商業化審定已經審定的品種,則時間會縮短。綜合考慮,商業化也需要1-2年的時間。

2.2. 公司技術多方面儲備 充分受益供給側變革

2.2.1.多年持續研發終有回報 多團隊發力決戰轉基因

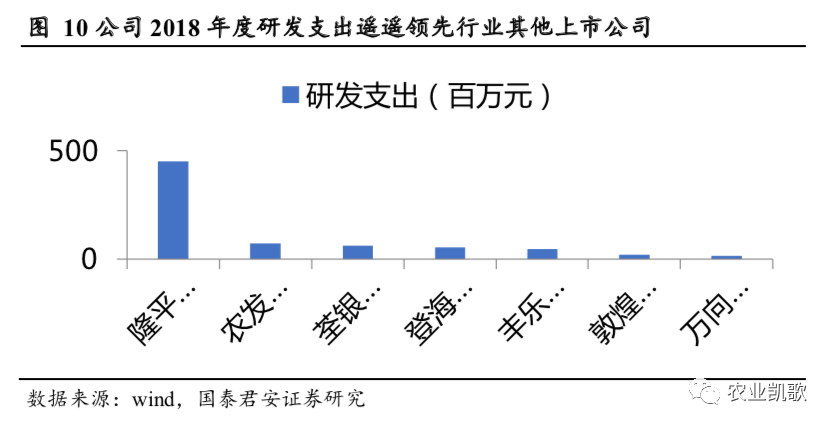

公司研發投入國內第一,持續投入終有回報。種業是研發高壁壘行業,具備高研發和高風險,在成熟市場中只有行業龍頭才具備持續研發的實力,因此海外種業基本呈現寡頭壟斷競爭格局。國內種植鏈一直長期受政策保護,種業處於獨立發展,由於歷史原因,國內種業公司與科研院所的關係較為微妙,實際大部分種子企業的研發投入微乎其微。公司作為國內種業龍頭,先後在水稻、玉米、食葵、小米等細分成為國內龍頭,2018年研發經費超過4億元,佔銷售額的約13%,這在國內種企內是絕無僅有的,研發投入力度比肩孟山都等國際巨頭。公司持續的研發投入先後在水稻和玉米品種有所突破,在轉基因技術也有充分儲備。

公司三駕馬車發力轉基因,集中蓄力破壁在即。公司多年研發投入下,研發結果均有突破,其中水稻在2017年前後對行業進行換代,目前水稻品種兼顧產量與口感,技術全球領先,行業市佔率超30%。玉米方面,公司先後在國內外佈局,雜交與轉基因同時發力;尤其在轉基因方面,公司目前已經形成了杭州瑞豐、隆平生物和巴西隆平三駕馬車集中發力,開展技術破壁之路。

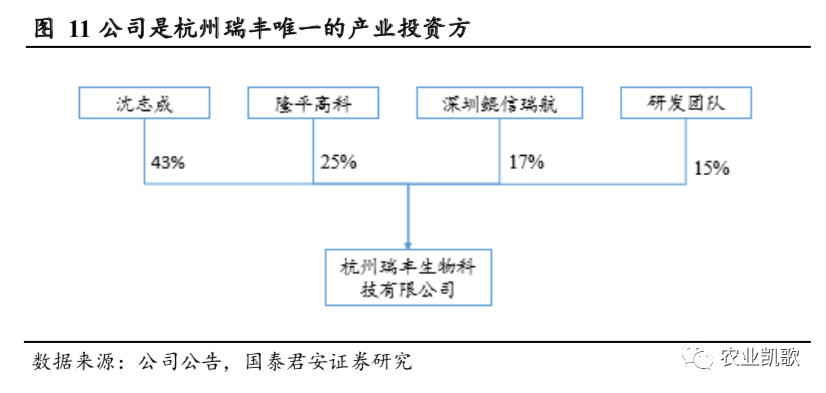

杭州瑞豐(公司子公司)轉基因技術儲備領先,未來有望在公司平台大放異彩。公司參股公司杭州瑞豐生物科技有限公司(杭州瑞豐)系由沈志成教授作為創始人,是國內專業從事轉基因農作物性狀研發與產業化運用的優秀企業。公司現持有杭州瑞豐25.14%股權、公司關聯方中信農業通過深圳市鯤信瑞航科技合夥企業(有限合夥)持有杭州瑞豐16.67%股權。公司是作為杭州瑞豐唯一的產業投資方,近年與杭州瑞豐及沈志成教授在轉基因農作物性狀研發與產業化運用、實現轉基因技術轉換領域開展了全面的合作。此次,農業農村部科技教育司於2019年12月30日將擬批准頒發農業轉基因生物安全證書的192個植物品種目錄予以公示(公示期15個工作日),其中含杭州瑞豐的雙抗12-5玉米品種,該基因性狀優勢如下:

1)雙抗12-5屬於創新基因,其cry2Aj基因是瑞豐自主創新性基因,也是目前唯一一個含有此基因的轉基因玉米。

2)該基因抗蟲採用融合蛋白技術(cry1Ab/cry2Aj),兩個Bt基因可同時表達並形成二元蛋白,共同防治靶標害蟲,提高抗蟲活性。此外,兩個Bt蛋白之前交叉抗性較低,在抗性治療方面具有很大優勢,比市場其他單一Bt蛋白可以延長產品壽命。

隆平生物以呂博士為科研先鋒,未來進軍國際玉米轉基因定價權,大有作為。針對國內、國際市場,公司全資子公司隆平生物技術(海南)有限公司(隆平生物)打造了一支以呂玉平博士為核心的優秀轉基因性狀開發團隊,現已開發出抗性表現優良的轉基因性狀。該公司與杭州瑞豐同時作為公司國內轉基因技術公關的重要團隊,和其他研發功能板塊共同協同驅動公司生物技術創新發展。我們從城西走廊網查到,呂博士曾任美國Ceres公司首席科學家和高級主管,先正達生物科技(中國)有限公司運營總監,2010年回國擔任大北農集團生物技術中心總經理,其於2019年就任於隆平高科。從其過往的優秀履歷來看,未來呂博士在公司可能會大有作為。相對於杭州瑞豐,隆平生物更多針對於海外市場,尤其是解決巴西性狀基因,進軍國際轉基因玉米定價權。

巴西隆平作為國內唯一的海外玉米種子資源,未來有望是公司進軍全球化的第一橋頭堡。巴西隆平擁有一支優秀的轉基因玉米研發團隊,杭州瑞豐、隆平生物的性狀研發成果也將應用於巴西隆平轉基因玉米種子業務,其中杭州瑞豐的部分性狀已經與巴西隆平對接,正在開展品種回交、測試,未來有望進一步釋放協同效應。

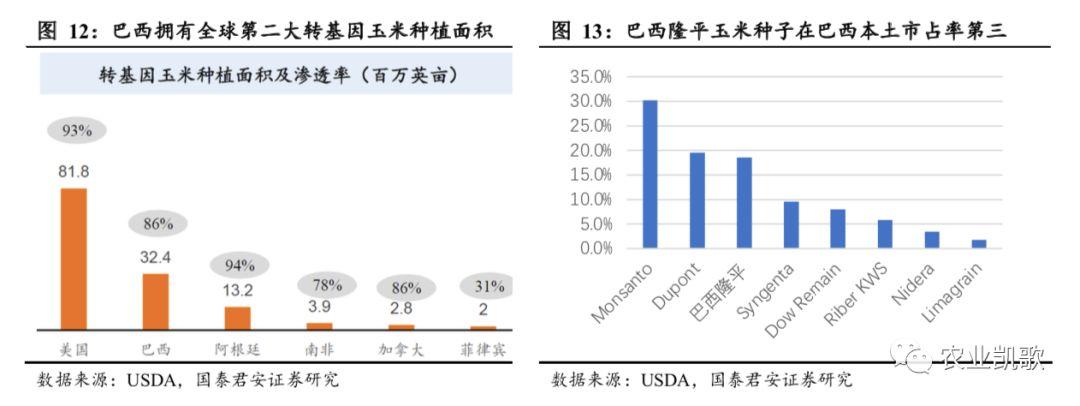

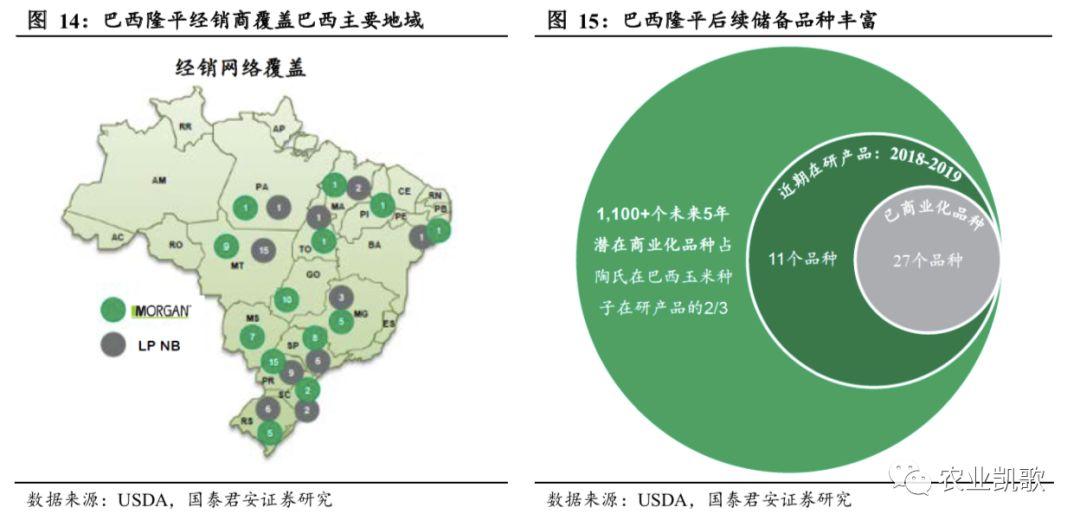

Ø 巴西隆平品種儲備充足,轉基因玉米技術有望反哺國內。巴西是全球第二大轉基因玉米種植國,玉米轉基因技術與行業規則法規成熟。公司的巴西隆平(LP公司)的歷史可追溯至1982年成立的Mycogen Seeds,玉米品種在巴西本土的市佔率約為18%,位居第三。其中,在容量最大的冬季玉米市場中,前5大品種中巴西隆平佔4個,前12大品種中佔5個,而且未來5年公司擁有100多個潛在商業化品種。考慮到巴西隆平的儲備,轉基因玉米技術有望反哺國內市場。

2.2.2.轉基因改變將重塑格局 公司市佔率有望大幅提升

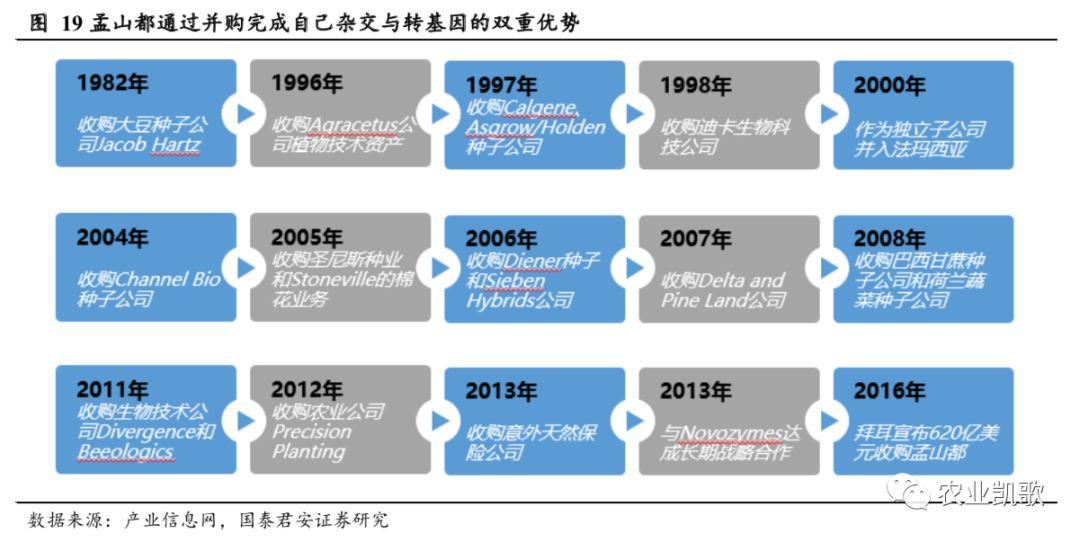

轉基因加快行業格局重塑,公司市佔率有望得到大幅度提升。種業一直是典型的技術驅動性行業,美國90年代孟山都憑藉轉基因技術突破實現逆襲,成為全球種業龍頭。當行業技術進展速度下滑,巨頭之間就會出現新的整合,行業最終會趨於寡頭競爭格局,例如近幾年,先鋒與陶氏的合併和拜耳與孟山都的合併根本原因均在於此。聚焦國內,當前玉米種子行業競爭激烈,假設轉基因放開,行業很有可能仿照美國,具備技術領先的企業市佔率得到大幅度提升。目前,公司轉基因玉米國內外資源儲備與進展領先國內,未來有望在行業變革中大幅度提升市佔率。

轉基因可以重構產業鏈價值分配,提升行業天花板。我們以單畝玉米為例,假設單畝玉米產量400公斤,轉基因玉米在抗蟲和抗除草劑方面具備優勢,基本可以帶來15%左右的產量提升,則畝均可以提高產量60公斤,假設玉米一公斤售價2塊,則對應120元的經濟價值。此外,轉基因玉米還可以減少人工噴藥等人工和農藥費用,但考慮到國內目前農户基本沒有主動噴藥的習慣,因此不考慮此類帶來的價值增量。以美國市場的定價來看,國內轉基因玉米放開的話,樂觀來看,單畝的提價空間可以到40元/畝(120元的三分之一)。

轉基因放開後,市場有效利潤空間可能得到4倍擴容。以美國定價模式來看,使用轉基因和不使用該技術的效益差值,平均分配給給種植户、種子公司和中間流通環節;以我們測算,單畝轉基因玉米後增加效益為120元,也就是意味着種子公司單畝的提價空間可以達到40元。但考慮到國內種子有經銷商體系,我們保守給種子出廠價20%的提價,市場利潤空間有望達到60億元。此外,對於上市公司來講,轉基因放開之前,上市公司無法參與東北市場,放開後,東北市場就變更為有效市場,因此有效市場從之前的14億變更為60億,擴容四倍。

轉基因如若放開,公司未來業績彈性空間充分。在行業沒有技術變革的前提下,種子是一個受下游農產品價格影響的週期性行業。但如果轉基因放開,行業品種將進行徹底換代,行業龍頭具備充足的成長屬性。不考慮週期性影響,以公司當前業務來看,不考慮市佔率提升,年利潤中樞預估為6億元。假設轉基因放開,從長遠來看,公司市佔率有望達到30%或者更高,玉米轉基因種子有望貢獻接近20億新增利潤,相對業績彈性較大。

3

內外兼修方可始終 轉基因&雜交塑巨頭

3.1.他山之石可攻玉 雜交技術仍是巨頭所需

雜交與轉基因技術對於巨頭來講缺一不可。種子研發是高壁壘性行業,傳統的雜交技術與轉基因技術都不可或缺,這兩者的關係如下:轉基因技術是新市場下,雜交性狀推廣的前提;傳統雜交則是轉基因技術的根本。換句話説,真正優秀的種企必須兩者兼顧;因此我們説如若轉基因放開,要精選綜合性種業龍頭。

轉基因加快行業格局重塑,龍頭市佔率將得到大幅度提升。參考海外種業發展歷史,孟山都憑藉轉基因短時間內快速成為行業龍頭,這容易讓外行人誤認為轉基因知識產權相對傳統雜交技術具備壓倒式優勢,但實際上孟山都不僅轉基因技術領先,其傳統雜交技術通過多起併購後技術在全市場也是遙遙領先。此外,先鋒公司和陶氏等巨頭均具備完整的轉基因和雜交技術。相反,那些具備單一能力的企業最終的出路就是被巨頭所併購。反觀國內,本輪轉基因如若放開,無技術儲備的小企業會率先退出市場,單一技術領先的企業存在被收購的可能,只有綜合性龍頭企業才會憑藉綜合優勢完成市佔率的大幅提升,成為市場的最大贏家。

3.2.公司研發儲備多元 內外兼修塑巨頭

3.2.1.戰略整合聯創種業 國內玉米研發步入一線

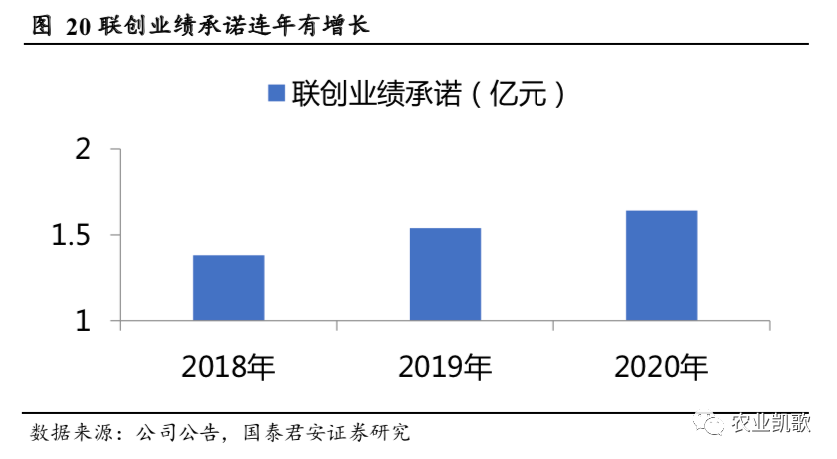

聯創種業是一傢什麼樣的公司?——近年來,雜交玉米行業黑馬。聯創種業2015年以來營收與淨利潤連續多年逆市增長,從我們草根調研來看,2019年黃淮海玉米種子市場整體不景氣的前提下,聯創品種再次實現逆市增長。公司2018年與王義波、彭澤斌等45名自然人簽署《發行股份收購資產協議》,交易完成後公司持有聯創90%股份。聯創種業原股東向公司承諾2018、2019和2020年扣除非經常性損益後歸屬於母公司股東的淨利潤分別為1.38億、1.54億和1.64億元。以當前聯創的品種表現來看,完成業績承諾概率較大。

研發:聯創種業王義波是國內玉米譜系圖開創性專家。聯創的實際控制人為王義波、陸利行夫婦。其中,王義波現任本公司董事長、首席育種專家兼科學院研究員、中國作物學會常務 理事、中國種子協會玉米分會副會長等職位,發表文章50多篇,多次獲得國家獎項,是國內玉米譜系方面泰山北斗式專家。

聯創玉米品種儲備豐富,後續業績增長有支撐。公司產品主要分為3個品系:1)聯創系列:主要有聯創808、聯創3號、聯創1號等;2)中科系列:中科11號、中科4號、中科玉505等;3)裕豐系列:以裕豐303為主。2017H1報告期內,公司玉米新品種聯創 825、中科玉 501 通過黃淮海國家審定;聯創 832、聯創 839 通過東華北國家審定;聯創 852 通過東北中熟國家審定;聯創 808 在 2015 年黃淮海國家審定基礎上,又通過東華北、東北中熟、西北、西南國家審定,實現我國 4 大玉米主產區全覆蓋;裕豐 303 在 2015 年黃淮海和東華北國家審定基礎上,又通過西北國家審定及安徽、湖北夏播審定,適應範圍包括 3 大玉米主產區及西南的湖北、東南的皖南;中科玉 505 通過黃淮海和東華北、東北中熟國家審定,及安徽省審定。

3.2.2.雜交與轉基因同步破壁 國內與海外協同並進

公司通過巴西隆平打造全球研發體系。巴西隆平在巴西擁有4個研發中心,研發團隊有80餘人,育種專家平均工作經驗達13年,近三年推出優異品種高達10個。同時,公司在與陶氏簽訂的《種質庫物料權益及商標協議》中,包括超過17,000個種質單位的種質庫資源複製權和使用權,是陶氏在巴西市場正在商業化的最頂尖種質資源,該種質庫擁有獨特且專有的玉米種子屬性,能夠孕育適合熱帶和亞熱帶氣候的種子品種。另外,巴西隆平具備先進的轉基因玉米技術,其中包含抗草胺膦和草甘膦的耐藥性基因以及多種抗蟲基因;而且巴西隆平在傳統轉基因(獲得先正達授權)的基礎上,將推出下一代的優質轉基因玉米品種,新品種有望在2018年四季度推出,2019年開始放量銷售。

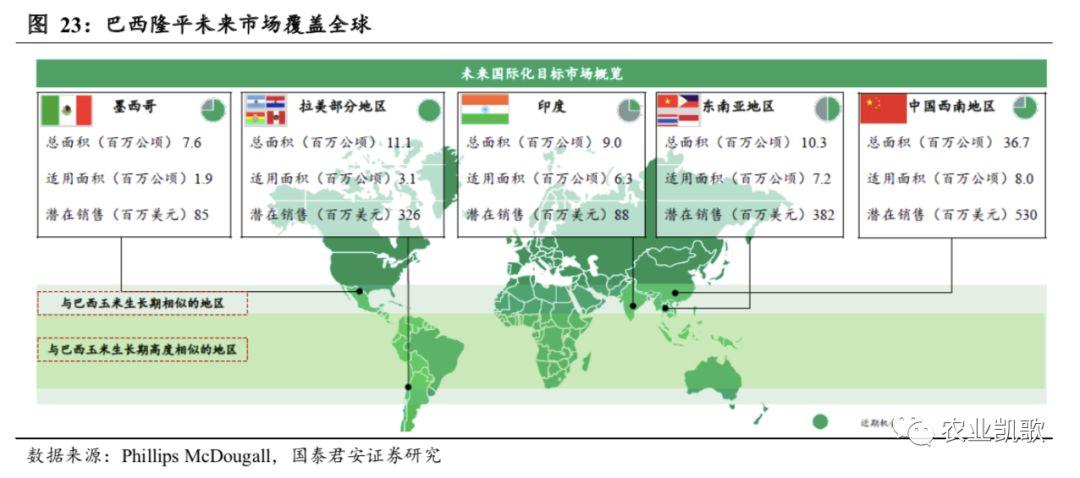

巴西隆平未來在穩定本土市場的基礎上有望覆蓋全球。巴西隆平的Morgan品牌除了在巴西被認可外,在阿根廷和巴拉圭等地區也有銷售(拉美其他地區銷售額達5000萬美元)。但是公司與陶氏交易中對方未轉移拉美其他地區的銷售渠道,後續公司會將該品牌重新打入拉美其他地區市場。目前,巴西以外拉美市場的渠道建設、中國西南市場的玉米種子測試培育已於2018年啟動;未來東南亞、印度和墨西哥等地區的市場也將是巴西隆平的目標市場,預計新增市場規模超過10億美金。

公司入圍全球種業前十強,長期有望入圍前五。巴西隆平加入後,公司種子銷售規模翻番,目前已經躋身全球種業前十強。未來公司在穩定水稻業務增長的前提下,依附巴西隆平的研發技術和體系,依託聯創種業的優秀本土化改良研發團隊,未來在玉米種子業務方面有望形成研發全球、銷售全球的種業巨頭,長期有望進入全球種業前五強。

4

投資建議

隆平作為農業核心資產,是國內種企受益於全球種業整合浪潮的最大受益者。其研發儲備與資本運作能力也是國內優勢最明顯的企業,未來國內&國外業務將同時發力。產品方面,公司雜交水稻龍頭位置更加穩固,玉米轉基因儲備與佈局有望支撐其成長為全球種業巨頭,我們認為未來公司有望入圍全球種業前五強。

業績方面,公司水稻業務受水稻最低收購價下調(2018與2019年環比2017年下調0.1元/斤至1.26元/斤),農户對高端水稻種子品種需求下滑,公司單位盈利有所下滑;考慮到目前稻穀庫存仍高,預計水稻業務盈利2020年才會開始迎來業績拐點。我們下調公司2019-2021年EPS分別到0.02、0.47、0.87元預測(2019-2020年前值預測為0.87、1.04元)。

估值方面,我們選取登海種業、荃銀高科作為可比公司(豐樂種業、農發種業、敦煌種業因為業務不純,因此不予考慮),按照不同估值方法給出目標價格:

PE估值法:可比公司2020年平均PE為71倍,考慮到水稻最低收購價下調對公司業績的負面影響,給公司一定折價,給予2020年50倍PE,對應每股24元。

PS估值法:可比公司2020年平均PS為7.4,公司現在市值對應2020年PS約為5.7倍,考慮到水稻最低收購價下調對公司業績的負面影響,給公司一定折價,給予2020年PS為7倍,對應每股22元。

綜合兩種估值方法平均值,給予公司23元目標價,維持“增持”評級。

5

風險提示

1)惡劣天氣或者蟲災等自然災害帶來直接不可控風險。

2)假如非洲豬瘟再次不可控,下游需求不及預期帶來的間接影響。

3)政策推廣不及預期帶來的潛在風險。

4)進口美國農產品數量超預期帶來的市場衝擊。

5)水稻最低收購價繼續下調的潛在風險。

國泰君安農業團隊:

分 析 師 : 鍾凱鋒

分 析 師:李曉淵

分 析 師:魯家瑞

免責聲明:市場有風險,投資需謹慎。本資訊中的內容和意見僅供參考,並不構成對所述證券買賣做出保證。公眾投資者不應將本資訊作為投資決策的唯一參考因素,亦不應以本資訊取代自己的判斷。在任何情況下,本人、本研究小組或國泰君安證券不對任何人因使用本平台中的任何內容所引致的任何損失負任何責任。

關注「農業凱歌」

你值得擁有

More Content