自2019年11月以来,水泥行业可谓是“喜气洋洋”,出现了少见的“量价齐升”的局面。

一方面,从水泥产量上来看,2019年前11月全国水泥产量同比提升6.1%,增速创近六年来新高,其中11月单月水泥产量为2.25亿吨。另一方面,从8月下旬开始,随着旺季的来临水泥价格业可谓一路上涨。截至11月25日全国P.O42.5散装水泥价格为495.31元/吨,超过2018年的最高点,也创造了2011年以来的最高点。

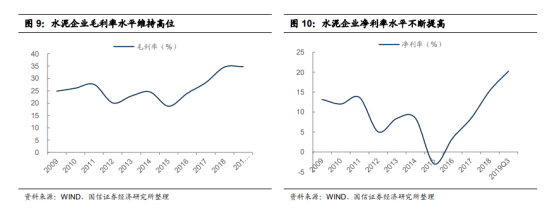

而随着水泥价格的上涨,水泥行业盈利能力得到明显修复和提高。从水泥上市公司前三季度的盈利情况来看,截至今年三季度,这一行业的平均毛利率水平已经维持于历史高位,而净利率在财务费用不断优化减少下也持续提高至历史最高位水平。

(数据来源:wind)

而在这个背景下,水泥板块自然而然也开启了上涨模式——2019年11月1日以来,水泥指数累涨了近21%。其中,板块内多只个股上涨,例如海螺、上峰水泥均累涨了逾26%,祁连山则累涨了25%。

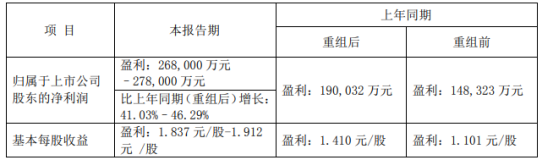

值得一提的是,值此之际,冀东水泥和上峰水泥的发布的全年业绩预告也进一步验证了水泥行业的火热行情。其中,冀东水泥全年净利润预计同比增长41.03%-46.29%。上峰水泥全年净利润则预计同比增长53%至60%。

冀东、上峰水泥全年净利双双大增

1月6日晚间,冀东水泥发布了2019年全年业绩预告。财报显示,该公司预计2019年实现归母净利润26.8-27.8亿元,同口径下同比增长41.03%-46.29%,剔除资产减值损失后的业绩约为28.7-29.7亿元,其中,Q4单季度实现归母净利润约2.1-3.1亿元,基本符合市场预期。

(数据来源:冀东水泥公告)

值得注意的是,结合当下水泥行业的具体行业来看,冀东水泥此次业绩大增主要得益于以下几大因素:

一是水泥行业供给侧改革的深入推进及公司所在核心区域华北市场需求改善,市场秩序持续好转,水泥价格提升显著;二是,该公司与金隅集团重大资产重组事项顺利完成,重组效应持续显现。公司2019年销量为9640万吨,较上年小幅下降1%,其中Q4单季度减少约19%,主要受四季度国庆大典、大气污染停限产等因素影响;

此外,稳投资政策持续加码,也进一步为水泥行业提高了增长空间。一方面,政府加大逆周期调节力度,区域基建投资保持较高增速;另一方面,以雄安新区为代表的京津冀一体化建设进程持续推进,未来发展有望进一步加快,从而为水泥行业提高增长空间。

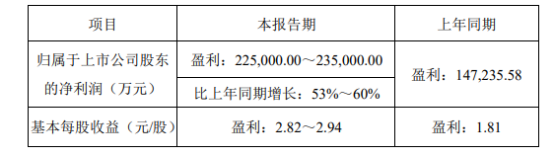

值得一提的是,同日晚间,上峰水泥也发布2019年度业绩预告。据财报显示,该公司预计2019年度实现归属于上市公司股东的净利润22.5亿元至23.5亿元,同比增长53%至60%;每股收益2.82元至2.94元。

(数据来源:上峰水泥财报)

需要指出的是,对于业绩大增,该公司在财报中表示,2019年受益于国家供给侧结构性改革及去产能政策指引,水泥行业产能供给有效控制而总体市场需求保持稳定,行业市场秩序持续改善,上峰水泥所在区域产品价格上升,由此公司营业收入保持稳定增长。

此外,原先为辅助业务的骨料业务盈利大幅增长也助推了上峰水泥的整体业绩,公司砂石骨料业务销量增加,全年骨料业务实现净利润约2.1-2.3亿元。

水泥行业景气度为何节节攀升?

前文已经提到,水泥行业自2019年11月以来,不仅出现了“量价齐升”的局面,且板块在二级市场上也录得了较大的涨幅。而结合以上两家财报的表现来看,净利大增的它们很大程度上得益于走俏的水泥行业。

那么,水泥行业的景气度为何攀升至如此高,具体有哪些利好因素呢?

回顾2019年,水泥景气再度超出了先前的市场预期,除了环保等因素造成的供给侧约束并未放松以外,更为重要的因素是水泥需求——水泥需求自2018年下半年启动以来表现强劲,今年1-11月全国水泥产量同比增长6.1%,为2014年以来同期最高的增速。

在这其中,主要有两大因素利好:一方面自2018年宏观主基调转向“稳杠杆”以来,“稳增长”导向下基建投资持续温和回升;另一方面地产需求显现了“强韧性”,地产销售、新开工端整体趋势向下但斜率缓和,超出预期,1-11月商品房销售面积、房屋新开工面积分别同比增长0.2%、8.6%。

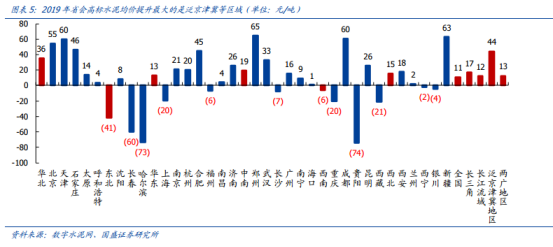

此外,从前11个月区域省会水泥均价来看,价格涨幅最大的区域是泛京津冀(+44元/吨),主要得益于供给强约束下需求反弹带来实际产能利用率的提升,长三角(+17元/吨)、珠三角(+12元/吨)景气高位震荡,但得益于强劲的需求,全年价格中枢同比上行。

(数据来源:wind)

而具体对应到A股市场表现来看,则会更加系统地了解到水泥行业为何能够出现“量价齐升”的局面。国盛证券表示,水泥板块2019年表现可划分为1-4月、5-8月和9-12月三个阶段,其中1-4月、9-12月是两轮贡献显著超额收益的阶段。

第一阶段为1-4月,行情由政策和业绩预期驱动,财政资金、专项债提前下达推动需求强劲回升,同期低基数下水泥股业绩显现弹性,龙头企业均有可观涨幅,以业绩弹性突出的华新水泥、冀东水泥涨幅领先。 第二阶段为5-8月,4月政治局会议对经济态度偏乐观,有所淡化“逆周期调节”,市场对基建、地产预期回落,水泥板块也出现了明显的调整,板块估值下行至历史低位。 第三阶段为9-12月,随着经济下行压力加大,政策强化逆周期调节,叠加Q4南方市场景气略超预期,业绩估值共振下水泥板块出现集体上涨。

由此一来,在重重利好因素的叠加作用下,水泥行业的景气度便开始节节攀升了。而值得注意的是,在“量价齐升”的基础上,2020年Q1水泥“春季躁动”行情或许已经提前显现了。

相关研报显示,2000年-2019年间,水泥指数具有明显的“春季躁动”行情——近二十年来,一季度水泥指数上涨达13年,跑赢上证综指15年。根据判断可知,2020年一季度水泥均价回落幅度或低于17元/吨进而实现同比上升,如果受基数等因素影响价格弹性预期弱于往年,但专项债提前发行支撑基建投资需求,环保约束下预计价格维持高位,那么板块躁动行情或有望提前启动。

More Content