作者:鍾凱鋒、李曉淵等

來源: 農業凱歌

本報告導讀

本次轉基因命名提到玉米和大豆存在放開玉米轉基因的可能,如若商業化放開,種業利潤空間將大幅擴容,大北農憑藉先發技術優勢有望快速提高市佔率。

摘要

事件:

農業部2019年12月30日發佈《關於慈KJH83等192個轉基因植物品種命名的公示》,公告披露了擬批准頒發農業轉基因生物安全證書的192個植物品種目錄,其中兩個玉米轉基因品種名稱,包括北京大北農生物技術有限公司的DBN9936抗蟲耐除草劑玉米(轉BtCryAb、CP4EPSPS抗蟲耐曹甘膦玉米)

評論:

轉基因放開開啟新階段,種業競爭格局或將重塑。中國種業正處於商品化提升階段的尾聲,並進入技術提升階段,時隔10年轉基因玉米首次獲得安全證書,體現了在內外環境催化下轉基因放開存在一定可能性,也宣告國內種業技術提升階段逐步到來。如若轉基因放開,中國種業將從商品化提升階段的尾聲進入技術提升階段,國內轉基因玉米單畝利潤提升空間可以達到20元,市場有效利潤空間有望4倍擴容達到60億元。在此背景下,行業技術門檻大大提升,競爭格局的重塑成為必然,龍頭企業將乘風借力快速提高市場份額。

行業龍頭率先受益,大北農先發技術優勢助力起飛。公司擁有進入擬批准名單的兩個轉基因玉米品種之一,適宜種植區是中國最大玉米產區,未來前景廣闊。同時,公司依託大北農生物技術公司,提前深耕佈局轉基因多年,對內承接兩項國家轉基因重大項目,積累了雄厚的技術儲備;對外率先憑藉優良品種拓展阿根廷等國市場,為在國內的產業化奠定堅實基礎。另外,公司形成了以生豬養殖、飼料銷售、種業、互聯網農業等為一體的完整產業鏈,在商品化放開後不僅可以賣種,還可以提供完整的配套服務方案,有利於公司長期發展。

投資建議:公司不僅具有先進技術儲備先發優勢,還具有產業化、完整產業鏈等一系列優勢。若轉基因玉米放開,公司作為龍頭有望快速提高市佔率。我們維持預測公司2019-2021年EPS為0.23元/0.68元/0.87元,維持8.77元目標價,維持“增持”評級。

風險提示

惡劣天氣或蟲災等自然災害帶來不可控風險;非洲豬瘟不可控帶來的需求不振風險;政策推廣不及預期帶來的潛在風險;進口農產品數量超預期風險。

正文

1

“種業發展二部曲”,競爭格局有望重塑

1.1.種業發展二部曲,種業進入技術提升階段

縱觀國內外種業的發展歷程,我們國君農業組認為種業從無到有,從弱到強一般會經歷兩個發展階段,即“種業發展二步曲”:商品化提升階段和技術提升階段,同時在每個階段的尾巴階段都會有一場整合重組的行業變革。宏觀上看,中國種業正處於商品化提升階段的尾聲,並進入技術提升階段,而這一階段是以生物育種技術開始推廣,轉基因種子為其主要標誌的階段,在這一階段,國內種業市場將面臨大幅的擴容,而具有先發優勢的企業將在這一時期迅速分羹。

1.1)商品化提升:在最開始的傳統小農經濟中是沒有種業這個工種的,但隨着社會分工加快和總體的物質需求的提升,種業開始萌生,步入商品化提升階段,這個階段由於商品化率從低到高提升,行業增速快,進入門檻低,萌生大量小公司;

1.2)商品化提升尾聲的整合併購:隨着商品化率提升到一個瓶頸的時候,行業開始藍海轉紅海,競爭加劇,優質的公司開始通過資本運作的方式進行有選擇的併購重組,以此來尋求技術突破和產品絕對優勢;通過整合後的規模種企可以在研發上投入更多,產品愈加具備競爭力,市佔率快速提升,最終形成多強格局;

2.1)技術提升:經過第一輪整合後,市場中的參與者大多為技術性公司。這個階段在生物技術的催動下,種企的主要競爭優勢在於技術領先,主要以轉基因技術提升為主要標誌;

2.2)技術提升尾聲的整合併購:隨着高技術的普及,種業巨頭的產品開始從差異化競爭進入產品同質化階段,為了節省不必要的同質研發費用支出和提升市場話語權,巨頭抱團,進入寡頭時代。中國化工收購先正達/拜耳收購孟山都/陶氏與杜邦合併等事件均驗證了我們提出的“種業發展二步曲”。

1.2.市場倒逼放開,命名公示顯催化

國家態度:在謹慎中有開放。據中國農業大學羅雲波教授透露,國家目前正在積極推進轉基因技術,無論政府還是行業均認識到轉基因的重要性和緊迫性。羅教授還提到,國家提出了分幾步走的戰略:

1)嚴格按照法律法規開展安全評價和安全管理,只有通過安全評價後,方可獲得生產應用安全證書。

2)按照“非食用——間接食用——食用”路線圖進行。首先是發展非食用的經濟作物,比如棉花等,其次是飼料作物、加工原料作物,再次是一般的食用作物,最後是口糧作物。

3)充分考慮產業的需求,重點解決制約中國農業發展的抗病抗蟲、節水抗旱、高產優質等方面瓶頸問題。

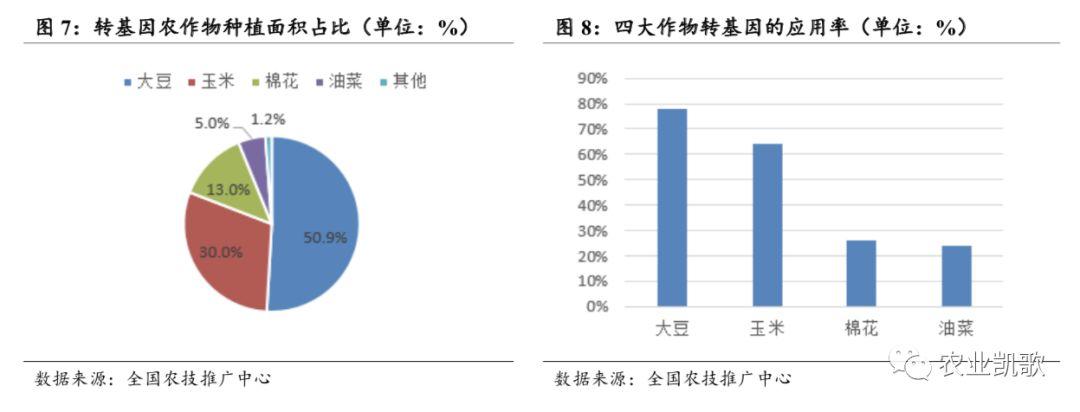

國內放開的轉基因作物中以抗蟲棉為主。中國早在90年代末就開始種植轉基因作物,但目前種植面不足全球的1%。在作物方面,國內以轉基因抗蟲棉為主;除此之外,國內還允許進口加工轉基因大豆、玉米、棉花和油菜四個轉基因品種。

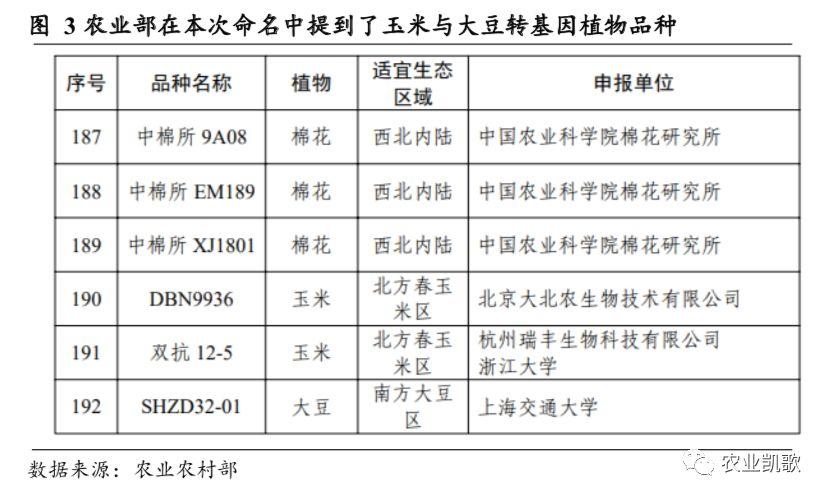

時隔10年,國內轉基因再現玉米與大豆。農業部2019年12月30日發佈《關於慈KJH83等192個轉基因植物品種命名的公示》,公告披露了擬批准頒發農業轉基因生物安全證書的192個植物品種目錄,其中包括189個棉花品種、2個玉米品種和1個大豆品種。涉及玉米轉基因植物品種命名的為:

1)大北農-“DBN9936”:抗草甘膦(EPSPS)+抗蟲(Bt Cry1Ab);

2)杭州瑞豐/浙江大學- “雙抗12-5”:抗草甘膦Cry1Ab2Aj+抗蟲G10evo(EPSPS)。

1.3.市場迎來擴容,轉基因將重塑競爭格局

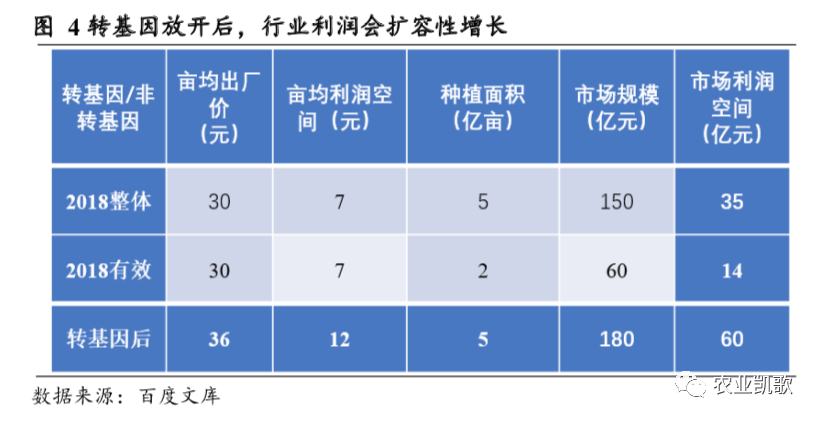

轉基因放開前,國內玉米種子有效利潤空間14億。國內玉米的種植面積約為5億畝,主要分為東北(45%)、黃淮海(40%)和西南(15%),由於西南種植面積較小,大的種子公司基本只關注東北和黃淮海。表觀來看,國內玉米種子企業的市場有150億,但實際上這幾年東北已經被違法轉基因品種侵害,大企業難以立足,行業劣幣驅逐良幣,實際有效市場測算下來僅為60億,利潤空間14個億。

轉基因可以重構產業鏈價值分配,提升行業天花板。我們以單畝玉米為例,假設單畝玉米產量400公斤,轉基因玉米在抗蟲和抗除草劑方面具備優勢,基本可以帶來15%左右的產量提升,則畝均可以提高產量60公斤,假設玉米一公斤售價2塊,則對應120元的經濟價值。此外,轉基因玉米還可以減少人工噴藥等人工和農藥費用,但考慮到國內目前農户基本沒有主動噴藥的習慣,因此不考慮此類帶來的價值增量。

因此我們認為,在轉基因放開後,市場有效利潤空間可能得到4倍擴容。以美國定價模式來看,使用轉基因和不使用該技術的效益差值,平均分配給給種植户、種子公司和中間流通環節;以我們測算,單畝轉基因玉米後增加效益為120元,也就是意味着種子公司單畝的利潤提升空間可以達到20元。但考慮到國內種子有經銷商體系,我們保守給種子出廠價20%的提價,市場利潤空間達到60億元。此外,對於上市公司來講,轉基因放開之前,上市公司無法參與東北市場,放開後,東北市場就變更為有效市場,因此有效市場從之前的14億變更為60億,擴容四倍。

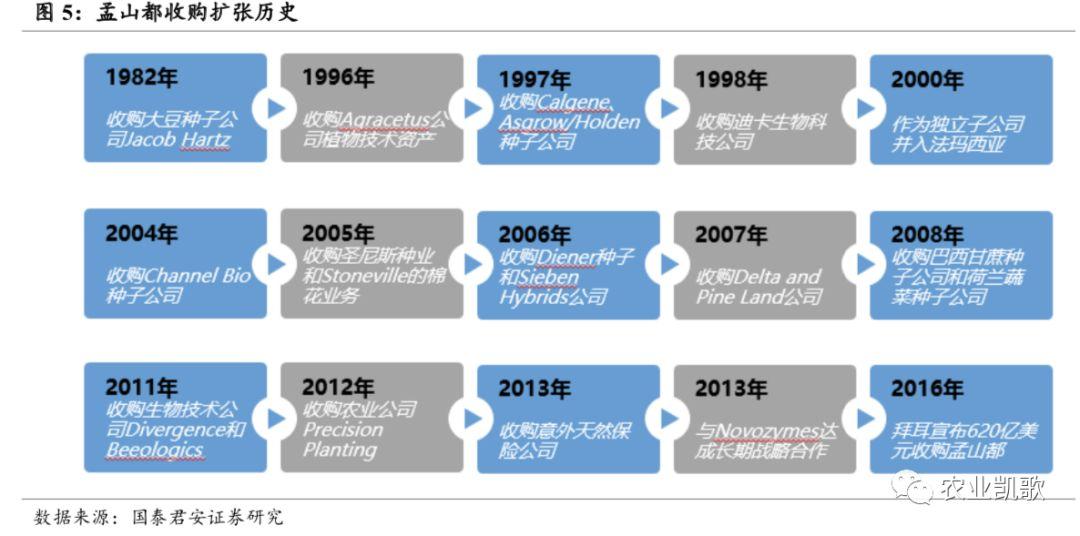

在市場擴容的同時,競爭格局也將重塑。從國際情況來看,創始於1901年的孟山都在21世紀以來,公司憑藉在轉基因技術上面的優勢,超越杜邦先鋒成為全球最大種業公司,從而導致行業競爭格局重塑。

目前國內品種本輪轉基因如若放開,無技術儲備的小企業會率先退出市場,市場也將向具有轉基因品種的公司進行靠攏。而玉米作為國內第一大作物,獲頒安全證書的公司意味着在轉基因玉米商業化上將具有領先優勢,一旦品種獲批,相關企業必然能從市場中分一杯羹。在玉米種業市場空間大幅擴容的背景下,相關公司將憑藉先發優勢快速提高市場份額。

2

提前佈局轉基因,先發優勢顯著

2.1.依託大北農生物技術公司,打造具有競爭力的種業公司

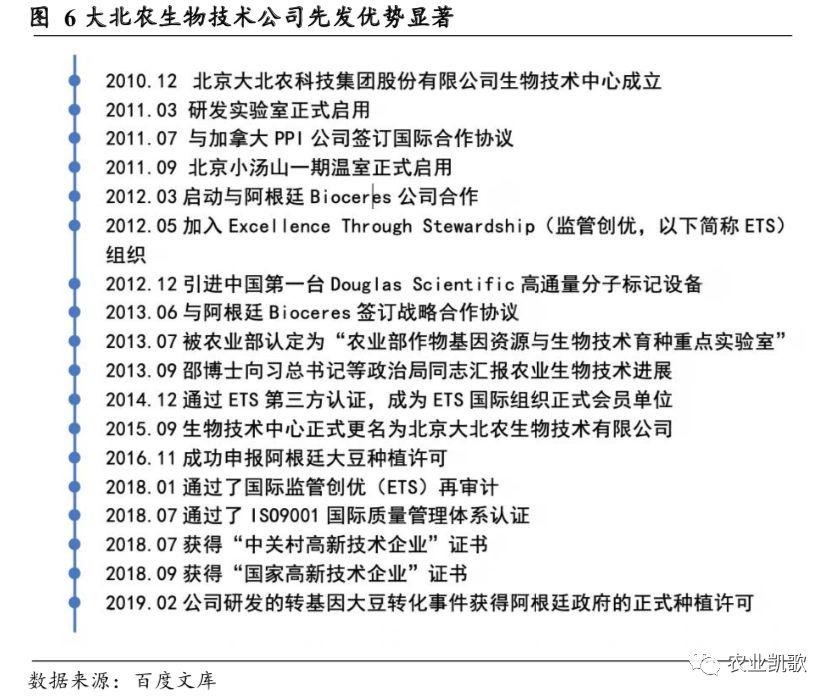

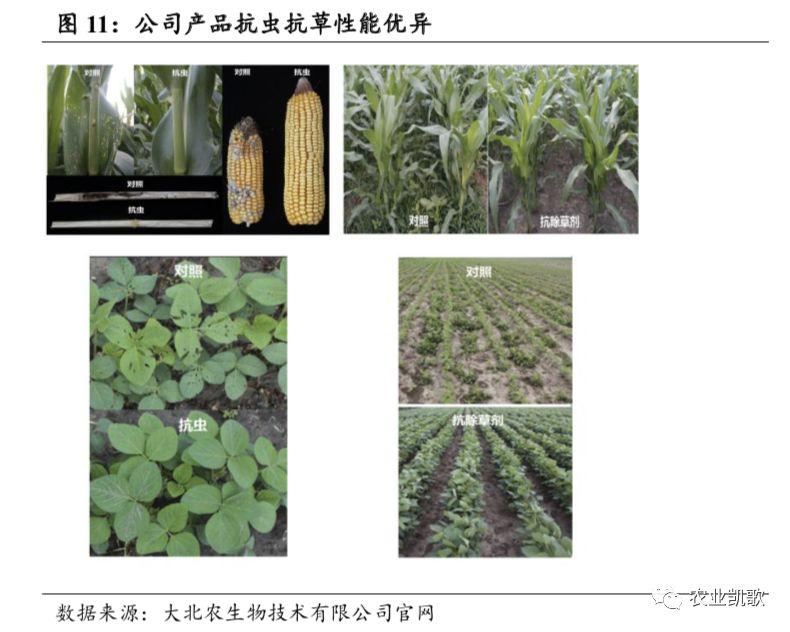

北京大北農生物技術有限公司成立於2010年12月,是大北農集團下屬子公司,致力於發展具有中國自主知識產權的農業生物技術產業。公司通過針對性地控制農田各種靶標害蟲和雜草,不斷增加抗蟲譜、抗蟲機制和殺草譜,提高農田產出,降低種植成本,應對全球糧食增產挑戰,為世界玉米和大豆種植帶來持續的科技支撐。目前,公司第一代產品已做好商業化準備,基本完成國內市場的規劃佈局,並積極尋求向海外市場拓展的機會。公司現擁有一支由國際領軍團隊領銜,60%的碩博為精幹的專業研發團隊,最終公司有望打造具有國際競爭力的種業公司。

2.2.率先進入阿根廷市場,提前參與全球競爭

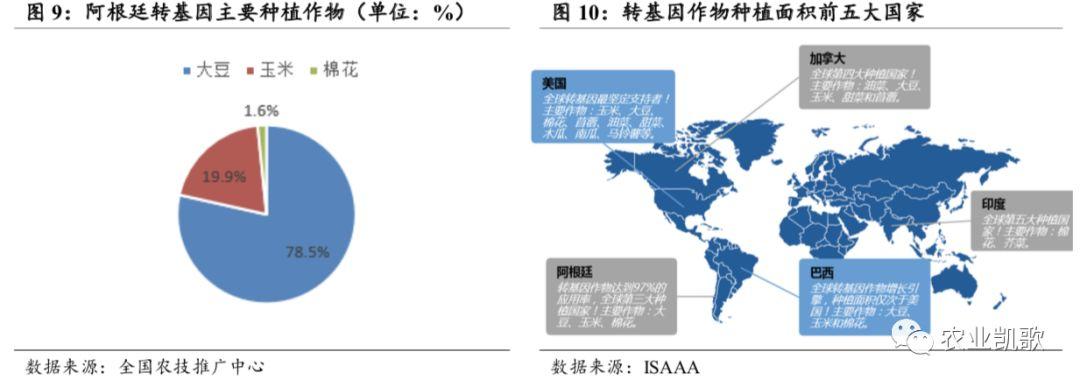

玉米、大豆、棉花和油菜是全球轉基因最為普及的作物,阿根廷作為僅次於美國和巴西的全球第三大轉基因作物生產國,轉基因作物達到97%的最大應用率,其種植面積佔全球種植面積的13%。主要轉基因作物為大豆、玉米和棉花。

2019年2月28日,北京大北農生物技術有限公司研發的轉基因大豆DBN-09004-6獲得阿根廷政府的正式種植許可,並且該品種也正在申請烏拉圭種植許可,還將申請巴西種植許可及歐盟、日本、韓國等其他大豆主要進口市場的進口許可。這種大豆產品具備抗草甘膦和草銨膦兩種除草劑的抗性,有效解決了南美大豆生產中除草的難題。根據公司在互動易上的回覆,阿根廷相關區域可以種植大豆麪積約3億畝,未來會有較大的收益。同時我們認為,一方面,隨着大豆品種的研發,也為應對抗草甘膦雜草以及玉米自生苗提供了靈活、便利的技術手段;另一方面,在市場拓展方面,公司拓展阿根廷、巴西的大豆、玉米市場,產品逐步在第二和第三大轉基因生產國進行推廣,公司生物技術在南美市場的產業化步伐加快也為後續在國內的產業化起步奠定了堅實的基礎。

2.3.技術儲備領先,公司種業有望逆襲

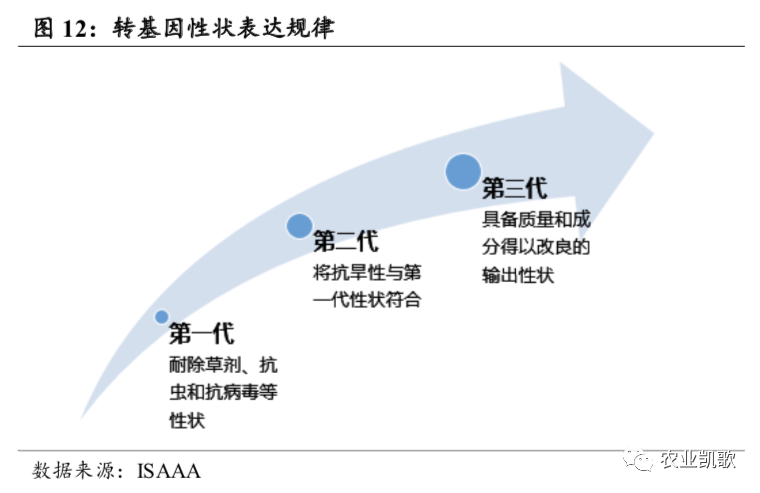

複合性狀轉基因作物得到快速推廣,開始成為主流。耐除草劑轉基因作物是轉基因大豆、油菜、玉米、苜蓿和棉花的主要形狀,2016年種植面積達到8650萬公頃,佔全球轉基因作物種植面積的47%。但近年來,複合性狀(抗蟲、耐除草劑和其它性狀的結合)轉基因作物由於可以更好地降低農業生產成本,得到快速推廣,2016年種植面積相對2015年增加29%達到5940萬公頃,佔全球轉基因作物種植面積的41%。

此次北京大北農生物技術有限公司申報的”DBN9936”:抗草甘膦(EPSPS)+抗蟲(BT Cry1Ab)為複合性狀轉基因作物,順應轉基因作物發展趨勢。而如果後續轉基因玉米商業化種植,根據華夏時報的報道“本次大北農DBN9936抗蟲耐除草劑玉米適宜種植區為北方春玉米區,是中國最大玉米產區,種植面積約佔全國30%,產量約佔40%”,如果未來公司品種可以商業化推廣,情景假設下,如若公司獲取25%的市場份額,也就意味着對大北農生物技術公司淨利潤貢獻有望達到15億元,利潤有大幅提升。

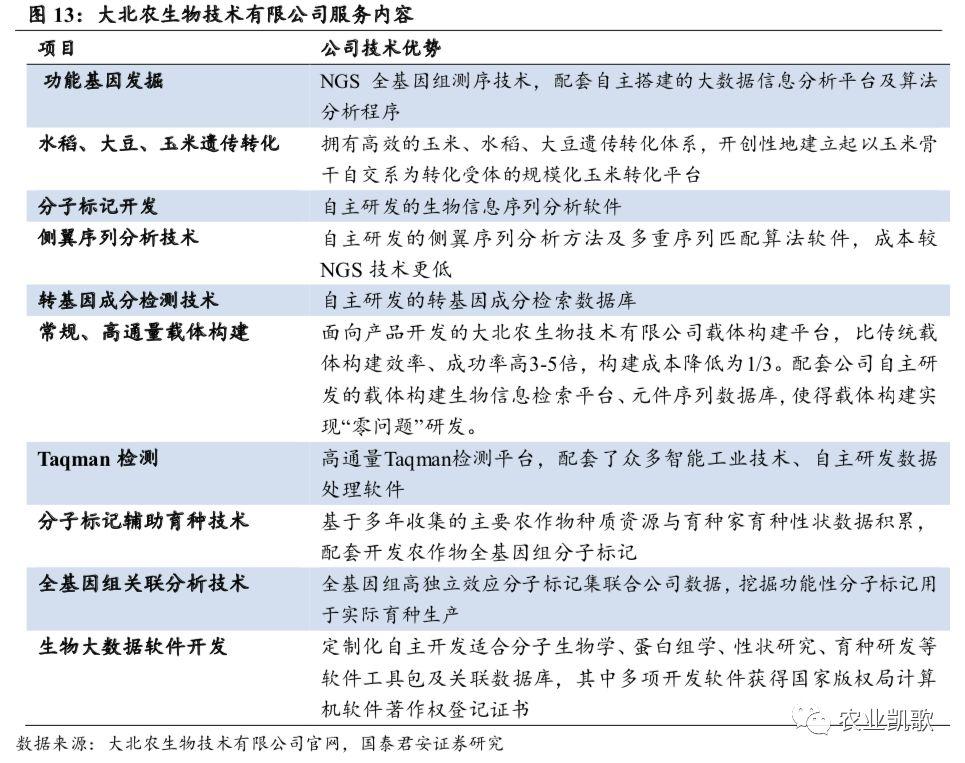

公司轉基因技術儲備優勢明顯,公司作為轉基因技術儲備龍頭,對內承接了政府重大課題:包括作物科技產業承擔兩項國家轉基因重大項目“新型抗除草劑基因的遴選優化及在玉米、大豆中的育種價值明確”、“抗蟲抗除草劑轉基因作物安全評價與國際合作研究”。另外,公司建立了高效的玉米、水稻、大豆遺傳轉化體系、擁有功能基因挖掘、分子標記開發、側翼序列分析和全基因組關聯分析等多項高新技術、還自主研發了轉基因成分檢索數據庫、載體構建技術平台和高通量Taqman檢測平台。我們認為由於公司整體技術儲備領先,疊加公司的先發優勢和海外轉基因品種產業化經驗,未來公司種業有望實現逆襲。

2.4.從賣種子到賣解決方案發展

我們認為,在後續發展中,如果商業化放開後,轉基因將從單純賣種子向賣解決方案進行發展。參照國際巨頭孟山都的發展經驗,孟山都的轉基因作物之所以能帶來高額利潤,不是因為種子本身定價高昂,而是因為孟山都售賣種子時設定了基因附加費,並且採取了“農藥+種子”雙核心互補發展的商業模式。孟山都上游研發擁有優秀性狀的種子,中游制種,下游為農户提供科學種植的信息平台和貸款買種服務,從而實現全方位服務優勢佈局。

在技術支持方面,大北農旗下的生物技術有限公司擁有多項先進農業生物技術、大數據平台及自主研發的技術平台,可為客户提供科學種植平台;在資源整合方面,公司旗下的農信互聯已成為農業互聯網領域的獨角獸企業,有望通過農信互聯搭建大數據互聯平台,憑藉資源整合和金融工具優勢,將行業前沿技術與創新模式向廣大中小農户推廣,優化並梳理種植領域的各個環節,幫助中小農户提升種植效率,因此後續公司在銷售種子的同時也將提供完整的解決方案。大北農公司目前形成了以生豬養殖、飼料銷售、種業、動保產業、互聯網農業為一體的完整產業鏈,各業務板塊產能匹配,商業化放開後,公司的產業配套以及解決方案也將順勢跟隨,為公司後續的發展奠定堅實基礎。

3

投資建議:繼續推薦大北農,維持增持

標的方面,投資邏輯在於選擇既具備領先技術儲備,又在傳統雜交領域具備領先優勢的標的。因為轉基因僅能帶來抗蟲抗除草劑,種子性狀仍需原有雜交技術的加持;與此同時,轉基因研發投資大,研發週期長,技術壁壘高,國內本輪轉基因如若放開,市場集中度將進一步提升,在種業市場空間大幅擴容的背景下,龍頭公司將憑藉先發優勢快速提高市場份額,強者恆強。我們維持預測公司2019-2021年EPS為0.23元/0.68元/0.87元,給予目標價8.77元,維持“增持”評級。

4

風險提示

1)惡劣天氣或者蟲災等自然災害帶來直接不可控風險。

2)假如非洲豬瘟再次不可控,下游需求不及預期帶來的間接影響。

3)政策推廣不及預期帶來的潛在風險。

4)進口美國農產品數量超預期帶來的市場衝擊。

More Content