據人民日報,“人民星雲”項目啟動儀式暨“人民一號”衞星發射新聞發佈會2019年12月27日在京舉行。人民數據管理有限公司聯合中科光啟空間信息技術有限公司在會上共同啟動了“人民星雲”項目,項目計劃於2020年1月15日在太原衞星發射中心通過長征系列運載火箭發射“人民一號”衞星。

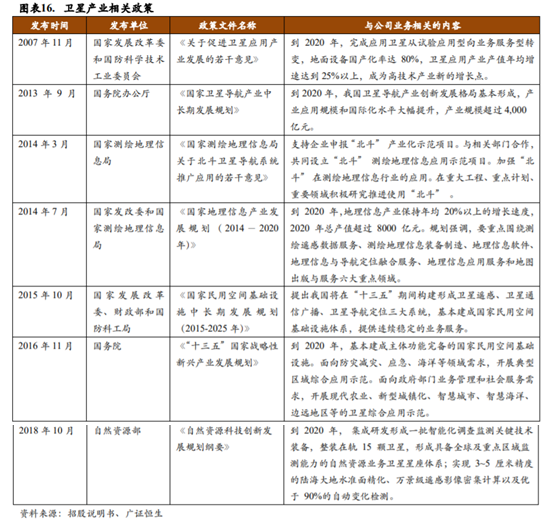

此外,國新辦2019年12月27日就北斗三號系統提供全球服務一週年有關情況舉行發佈會。中國衞星導航系統管理辦公室主任、北斗衞星導航系統新聞發言人冉承其在發佈會上表示,2020年6月前,計劃再發射2顆地球靜止軌道衞星,北斗三號系統將全面建成。業內人士表示,我國衞星產業正值黃金十年,有望進一步推動衞星產業大發展。

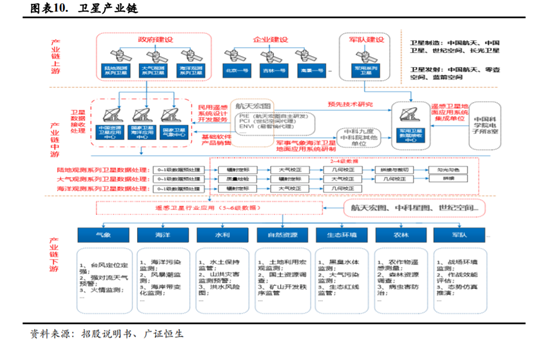

衞星產業鏈及細分領域市場規模

從產業鏈區分,衞星產業主要包括三個方面:上游的衞星製造與發射、中游的衞星數據處理和下游的衞星數據應用。

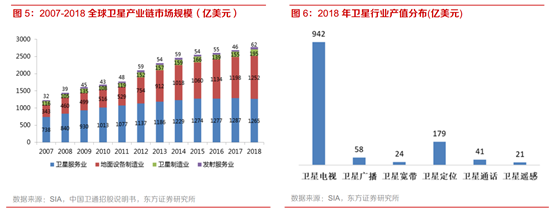

經過幾十年的發展,全球衞星及應用產業規模持續擴張,已成為帶動全球航天經濟增長的重要引擎,2018年全球航天經濟市場規模達到3600億美元,其中衞星產業市場規模從2007年的1229億美元逐步在2018年達到2774億元,複合增長率7.68%,佔總市場規模的77%。

從具體來看,佔比最高的是衞星服務業和地面設備製造業,分別達到1265億美元和1252億美元。其中底面設備製造業增速較快,十年複合增長率為13.82%。

衞星製造是行業最上游,具有衞星物權的企業向衞星整星的設計製造廠商提出要求,由其向衞星零部件廠商採購,然後進行生產,最後交付完整的衞星產品。完整的衞星產品通過火箭搭載,由發射服務廠商將衞星運送至預定的軌道運行。衞星製造收入從2007年的116億美元增長至2018年的195億美元,複合增長率僅5.3%。2010年下降主要由於2009年發射多顆造價較高的科學和政府衞星,而2010年發射的衞星造價相對較低;2016年的下降主要由於衞星發射數量減少導致。

衞星服務業包括火箭製造和衞星製造兩環節,而衞星服務和地面設備形成衞星行業的中游。根據第三方SIA統計,全球衞星服務業收入從2007年的738億美元增長至2018年的1265億美元,佔整個衞星產業的35.12%,複合增長率達到5.53%。

在國內衞星服務業中,遙感衞星佔整個衞星服務比重最大,近年來,各級政府及相關主管部門大力推出衞星產業和衞星服務業的政策。

遙感衞星佔比最大,國內遙感產業欣欣向榮

2018年發射衞星總數超過300顆,在軌運行衞星數量達到2100顆,增長20%以上,其中遙感衞星佔發射總數的39%,商業通信衞星佔22%。

隨着衞星遙感及空間信息服務行業需求的增長和鼓勵政策的不斷落地,國內遙感衞星的發射數量逐年增加。據衞星工業協會(SIA)發佈的《2019年衞星產業狀況報告》,2018年中國遙感衞星發射量達到40顆,佔全球的接近三分之一,包括高分一號02、03、04星,高分五號、高分六號和高分十一號等多顆高分衞星。中國的遙感產業規模不斷上升,從2008

年的11.4億元上升到2017年71.5,年複合增長率22.63%,遠超地面設備製造業增速。

衞星遙感下游民用客户主要是政府以及大型企業,政府市場佔據較大的市場比例。民用市場主要集中於氣象、海洋、農業、環保、水利、交通、市政、科技、教育等行業。從應用數據量的角度來看,氣象監測、海洋環境監測、農業監測和環境監測是應用規模最大的四個領域。同時,遙感技術的發展給下游應用帶來的新的增量,遙感技術應用到越來越多的行業中,帶來了大量的新興需求。

相關公司

中國衞星(600118.SH):公司主要面向各軍兵種提供多類型北斗導航特色終端等服務,在宇航領域具有小衞星和微小衞星的總體設計和總裝、測試、試驗等能力,也具有部分宇航部組件產品。其控股股東航天五院是我國主要的空間技術及產品研製基地,承擔了我國約90%衞星的研製,技術實力雄厚,旗下擁有總體部(501部)、空間控制技術研究所(502所)等優質資產。

北斗星通(002151.SZ):公司是我國北斗導航產業首家上市公司,業務覆蓋芯片、板塊、終端、系列到運營全產業鏈。經過多年內生外延結合式發展,遵循產品+系統應用+運營服務的業務模式,形成了北斗基礎產品、汽車電子、國防業務、行業應用與運營服務四大業務板塊。公司北斗芯片研發能力國內領先,率先發布了首款北斗三號GNSS芯片。

航天宏圖(688066.SH):公司是國內領先的遙感和北斗導航衞星應用服務商,在遙感和北斗領域設有自有基礎軟件業務、系統設計開發業務和數據分析應用業務,已研發了自主可控的基礎軟件平台,如遙感領域的遙感圖像處理基礎軟件PIE和導航領域的北斗地圖導航基礎軟件平台PIE-MAP。此外,公司還基於自有平台,為政府、企業以及其他相關單位提供系統開發設計服務和數據分析服務,服務主要應用於國土、林業、水利、環保、氣象、海洋、北斗信息、軍事等多個行業。

More Content