昨日,世紀華通(002602.SZ)全資子公司盛趣遊戲與咪咕文化科技有限公司全資子公司咪咕互動娛樂有限公司在上海聯合舉辦"Give Me 5"主題雲遊戲發佈會,演示雲遊戲操作。發佈會上,雙方還根據去年10月8日簽署的《框架合作協議》,聯合成立雲遊戲開發工作室--擎雲工作室。

按照《框架合作協議》所述,雙方將在遊戲聯運、5G雲遊戲生態建設、版權合作、電競產業、傳統文化數字化、海外拓展運營、其他商業合作等多個方面展開合作。而昨日的發佈會,則主要是有關盛趣遊戲與咪咕互動娛樂兩家公司在雲遊戲方面的合作。

今日,世紀華通高開維持震盪,截至收盤報12.76元,漲4.76%。公司最新市值為760.04億元,繼續位列A股網絡遊戲板塊之首。去年全年,公司股價漲幅為17%。

(圖源:格隆匯網站)

就時間點而言,世紀華通選擇在昨日舉行雲遊戲發佈會的時間其實頗為應景--當前市場上"雲遊戲"概念持續受到關注之時。當然,"盛趣遊戲"的招牌已足夠讓人期待--公司前身正是推出《熱血傳奇》、《傳奇世界》、《泡泡堂》、《龍之谷》、《最終幻想14》等多款經典網絡遊戲的盛大遊戲。

"盛大"+雲遊戲,世紀華通今年的前景將如何呢?

如願收購"盛大"惟經營風險大增

世紀華通成立於2005年,公司成立初期主營業務為各類汽車用塑料零部件及相關模具研發、製造及銷售。2014年,公司以發行1.97億股、支付現金3.90億,總對價17億元收購天遊和七酷兩家遊戲研發運營商,開始向網絡遊戲領域轉型。

2015年至2019年,公司再先後收購趣遊科技、重慶漫想族、遊影文化、北京文脈互動、點點互動、雲派互聯等遊戲公司,進一步完善其在遊戲產業鏈研發、發行、運營環節的佈局。遊戲品類方面以由最初的輕度休閒類遊戲擴充至重度SLG(Simulation Game,模擬遊戲)、MMO(Massive Multi-player Online,大型多人在線遊戲)等多元品類遊戲。

如果説以上收購只是"小打小鬧",公司最後完成收購的盛趣遊戲則足以讓其從普通遊戲公司成為A股市值最大的網絡遊戲公司。2015年6月,世紀華通控股股東華通控股、邵恆、王佶加入盛趣遊戲買方財團,與東方資本一併發起設立礫天投資、礫華投資、礫海投資基金,間接持有盛趣遊戲43%股權及50.79%投票權。

去年6月份,證監會正式核准世紀華通以總對價298億人民幣(現金29.3億加發行股本22.53億股(11.93元/股))收購盛躍網絡(盛趣遊戲實控主體)。世紀華通最終如願以償完成對盛趣遊戲的全資收購。

而根據本次收購的對賭協議,去年及今年,盛躍網絡的扣非歸母淨利潤需達到24.94億元和29.68億元。

在盛趣遊戲完成資本注入之後,去年公司遊戲業務收入佔比亦首次超過80%。據中期報告披露,其遊戲運營收入及遊戲開發收入佔比分別為67.61%及15.59%,合計為83.2%。至於原有的汽車塑料零部件及相關模具銷售收入佔比已跌至不到20%。

(圖源:同花順)

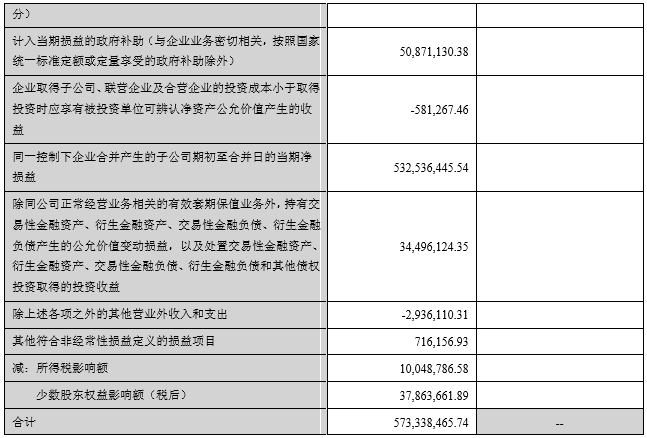

總體而言,去年前三季度在完成對盛躍網絡同一控制下合併之後,追溯調整歷史業績,公司實現營收109.34億元,同比增加18.12%;歸母淨利潤20.01億元,同比下滑15.13%;扣非淨利潤14.35億元,同比大幅增長110.5%。

2018年前三個季度,將盛躍網絡視為公司一直存在調整後,公司經調整淨利潤為23.67億元。但同期公司產生處置北京文脈及上海捷玩所產生的非流動資產處置收益1.54億元及政府補助1203.4萬元,該部分非經常性收益為1.66億元;去年前三季度,公司淨利潤(已併入盛躍網絡)為20.01億元,同期公司產生非流動資產處置損益614.8萬元,政府補助5087.1萬元。

若剔除該部分非經常性收入的影響,2018年前三季度公司淨利潤為22.01億元,而2019年前三季度公司淨利潤為19.44億元(以上皆計入盛躍網絡的貢獻),同比下跌11.7%。

亦即是説,在完成了對盛躍網絡的收購之後,世紀華通的經營並未產生"協同作用",相反公司利潤反而較大的下滑。

(圖源:公司季報)

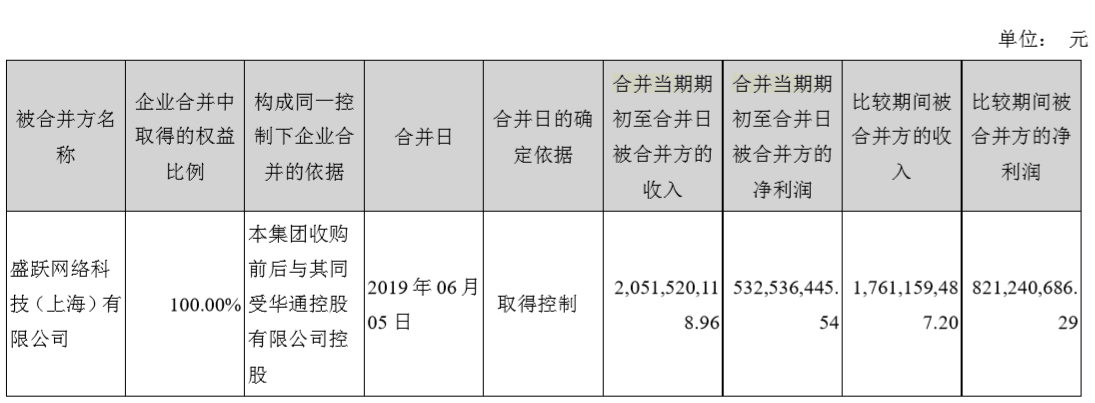

按公司中報披露,盛躍網絡今年上半年共實現營收25.6億元,同比增長45.41%,主要來自互聯網遊戲板塊的貢獻。

但公司亦公佈了盛躍網絡在合併期間(具體期初日期不詳,截至日期為去年6月5日公司取得控制日期當日)取得收入20.51億元,去年同期為17.61億元;但期內利潤僅為5.32億元,而去年同期則為8.21億元。

從披露的數據來看,盛躍網絡表明上雖然能為公司帶來了營收規模的可觀增長,但實際上其在去年上半年自身的利潤同比在下滑,盈利能力並不算十分理想。

(圖源:公司中報)

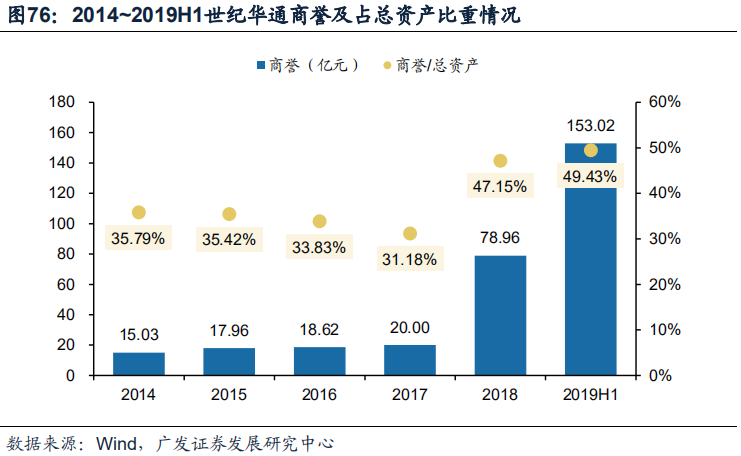

除了增收不增利的困局外,值得留意的是,公司此前的一系列收購產生了較多的商譽。截至去年年中,其商譽已達153.02億元,佔總資產的比重已上升至49%。

(圖源:廣發證券研報)

而上文所提及公司去年收購盛躍網絡的現金部分實際上亦來源於對外借款。截至最新第三季度,母公司流動比率僅為0.72,2018年年底則為6.87;速動比率更是隻有0.09,較2018年年底的6.27大幅下滑;現金到期債務比持續收窄,顯示公司償債能力持續下滑。

(圖源:同花順iFinD)

綜上,雖然世紀華通去年終於如願完成對盛躍網絡的收購,但亦產生過高的商譽,加重了公司的債務負擔。

從公司披露的數據來看,在去年收購完成前,盛躍網絡在盈利方面的表現並不算十分理想。而一旦盛躍網絡在收購之後未能取得預期中的結果,考慮到盛躍網絡還有較高的業績承諾目標,公司頭上鉅額的商譽或是負債均有可能引發爆雷。

"盛大"+雲遊戲加持是否值得期待?

就世紀華通而言,其今年來的利好因素亦頗為明朗。

公司手上最為確定的明牌便是"盛大"。2018年1月12日,盛躍網絡將11.83%的股份以29.85億元轉讓予林芝騰訊。自此騰訊成為盛躍網絡第四大股東,其高級副總裁馬曉軼亦以進入盛躍網絡董事會。

按IT桔子統計的數據,騰訊在遊戲行業共有96筆投資。在國內遊戲廠商中,騰訊對盛趣投資金額位列第一,遠高於西山居(1.43億美元)、樂元素(1億美元以上)及掌趣科技(4.9億元)。

此外,如上文提到,去年盛趣還與咪咕文化達成戰略合作,雙方將共力打造時下最hit的雲遊戲生態。眾所周知,咪咕背後的中國移動擁有龐大的用户基數,該部分用户都可成為盛趣與咪咕合作雲遊戲平台玩家。

而盛趣還有豐富的經典遊戲IP儲存。除了傳奇、龍之谷兩大IP外,其還有其他47個自研及外購IP,包括有星辰變、鬼吹燈、魔界、彩虹島等,未來均可以改編為手遊。

而在新領域二次元手遊方面,公司2019年末到2020年還有《地城邂逅:記憶憧憬》、《AKB48櫻桃灣之夏》、《夢色卡司》等二次元遊戲將上市。且該等遊戲的TAPTAP評分普遍高於9分。

長期而言,有騰訊+咪咕加持,再加上盛趣遊戲在遊戲研發運營方面積累的經驗,似乎世紀華通的前景並不會太差。

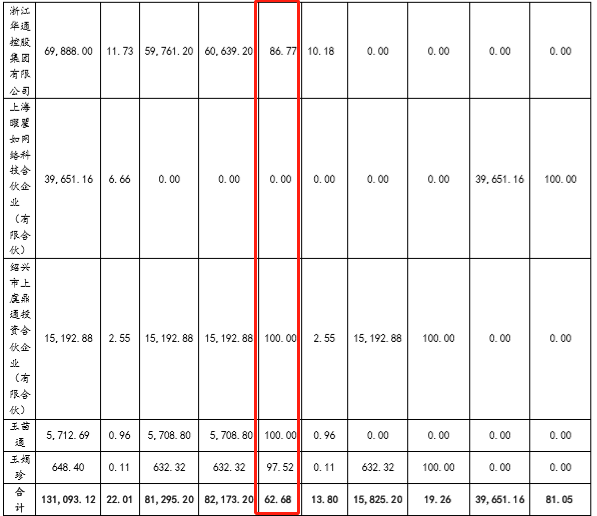

但如前文所言,世紀華通因為此前的系列收購,資金已頗為拮据。據公司在昨日披露的股東質押公告顯示,公司控股股東華通控股新增股權質押878萬股,佔其持股的1.26%。

當前,華通控股及其一致行動人未來半年內到期的質押股份累計有7億股,佔其所持股份比例53.51%,佔公司總股本11.78%,對應融資餘額40.1億元;未來一年內分別到期的質押股份累計數量為 8.1億股,佔其所持股份比例61.65%,佔公司總股本13.57%,對應融資餘額 44.8億元。

截至公告日期,華通控股的股份質押比例為86.77%,其餘一致行動人質押比例均高於97.52%。

(圖源:公司公告)

從公司及其控股股東的資金情況來看,世紀華通收購盛躍網絡都像一場豪賭。一旦其市場表現未及預期,很有可能滿盤皆錯。

而從去年中報披露的情況來看,盛趣遊戲的經營狀況並不如預期中理想。因此,雖然盛趣遊戲有騰訊/咪咕相助,並藉此踏入了雲遊戲的賽道,但對世紀華通而言,經營風險仍然存在,而且稍有差池,後果將較為嚴重。

More Content