剛剛過去的2019年,核心醫藥股漲勢相當喜人。其中,長春高新全年暴漲156.6%,恆瑞醫藥暴漲100%,華蘭生物大漲62.3%。

(來源:Wind)

然而,過往超級大牛股——雲南白藥全年僅僅上漲24.1%,遠遠跑輸以上核心醫藥股。並且,目前股價僅僅回到了2017年6月的水平,已經很久沒有突破新高了。

另外,從去年下半年開始,第三大、第四大股東紛紛推出減持計劃。

7月26日,第四大股東平安人壽發佈減持公告,減持比例不超過3%。

10月31日,第三大股東——雲南合和計劃減持不超過1277.4萬股,比例不超過1%。

轉眼11月21日,平安人壽再度公告減持計劃,從公告日之日起3個月內減持不超過1277.4萬股,比例不超過1%。

一份份股東減持背後,是雲南白藥近些年業績不堪境遇的真實寫照。百年品牌的雲南白藥究竟經歷了什麼?

一、雲南白藥知幾何?

雲南白藥是由雲南民間名醫曲煥章先生於1902年創制,距今將近120年的歷史。1971年,公司前身雲南白藥廠成立,早於1993年成功掛牌深交所,成為雲南省首家上市公司。

雲南白藥業務主要分為四大板塊,包括醫藥批發零售、藥品、健康品、中藥資源。

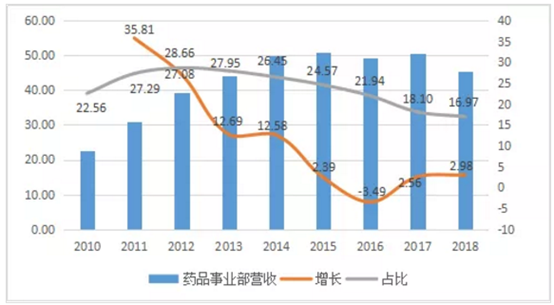

雲南白藥系列產品,包括我們熟知的氣霧劑、創可貼、白藥膏等等。早於2011年,公司成立全新藥品事業部,成為早期核心盈利的業務。

但是,隨着2016年醫保控費、兩票制等政策影響,雲南白藥的藥品板塊終結多年的高速增長,出現首次負增長。

為了緩解頹勢,在2016-2018年,公司核心藥品單價平均提升近20%。但營收還是不見增長,反而在2018年大跌6.24%。並且,藥品佔總營收的比例從2013年的28%一路下滑至2018年的17%。

這足以可見藥品終端銷售的天花板還是很明顯了。

易邊再戰,藥品業績增長乏力,但健康品業務(主打雲南白藥牙膏)前些年做的有聲有色。其實,早在2003年,雲南白藥便推出中高端牙膏,在2005年銷售額已經突破8000萬元,2018年更是達到44.67億元,佔營收的比例從10%提升至17%,與藥品板塊持平。

但牙膏市場規模不會太大,且這些年行業增速也下來了。據中商研究院預測,2019-2020年,國內牙膏市場增速僅僅只有6%左右。並且,公司健康事業部營收增速也下來了,僅僅只有不足5%的增速。

另外,藥品批發零售佔比總營收超過60%,但毛利率僅僅只有7%,撐不起未來的業績增長,而牙膏的毛利率高達75%,藥品毛利率為53%,但後兩者增速已經明顯放緩。

還有中藥資源,由於佔營收比例太小,這裏不展開細講。

梳理髮現,雲南白藥“拳頭”細分業務均處於調整之中,並且目前沒有新的增長點,體現在公司整體業績層面,自然是慘淡不已,多年高增速的常態已經成為歷史。

二、核心經營指標下滑明顯

2019年前三季度,雲南白藥營收216.46億元,同比僅僅增長8.36%。2014-2018年,營收增速分別為18.79%、10.23%、8.07%、8.5%、9.84%。縱觀過去幾年,雲南白藥迴歸個位數增長,不再有2000年至2013年平均年複合增長26%的神話了。

前三季度,歸母淨利潤35.37億元,同比僅僅增長7.46%。過去3年,同比增速均在8%以下。要知道2000-2013年,歸母淨利潤年複合增長率高達35%。

正是從2014年業績開始突然變臉低增速,早於2016年,雲南白藥開啟混改,引入福建前首富陳發樹旗下的新華都陳發樹最終以直接和間接方式合計獲得雲南白藥25.14%的股權,這一持股比例與雲南省國資委完全相同。

但陳發樹入股之後,並沒有給雲南白藥帶來驚喜。雲南白藥大刀闊斧改革,市場預期帶來的新增長成為了空中樓閣。

除了陳發樹,公司還引入了江蘇魚躍醫療。但該公司是主營醫藥器械的,產品與渠道與雲南白藥的差距甚大,給到公司的幫助也甚小。這跟格力電器引入高瓴資本,差了不知多少個台階。

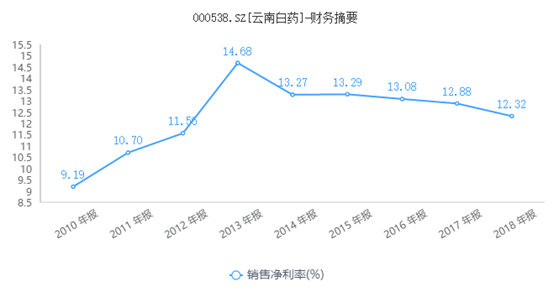

回到正題,2019年前三季度,公司毛利率為29.7%,與過去多年保持在同一個水平線。但銷售淨利率,從2013年見頂14.68%之後,一直處於下降通道,2018年僅有12.32%,相比2013年下滑2.36%。

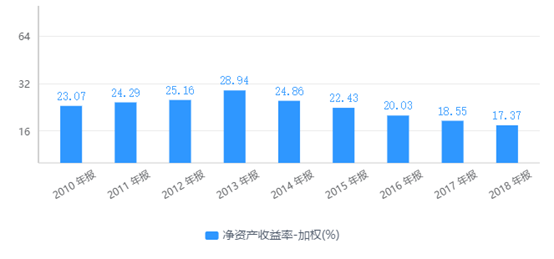

再看看經營水平綜合考核指標——ROE(淨資產收益率)。自從2013年以來,同樣是持續下滑。2018年ROE僅有17.37%,比2013年下滑11.57%。

觀察以上幾個指標,發現雲南白藥從2014年開始,業績陷入低速增長,核心經營指標均有不同程度的下滑。在陳發樹等民營資本進去之後,經營沒有改觀,仍然陷入沒有業績增長的引擎。

三、尾聲

雲南白藥依靠獨家品種和百年曆史沉澱,上市後躺着賺錢的日子過了20年。但2013年之後,市場起了變化。

變局之餘,雲南白藥的研發支出始終維持在極低的水平。最近10年,只有2013年、2014年、2018年高於1億元,其餘年份均只有幾千萬。研發支出佔營收的比例長年維持在1%以下,在A股醫藥股中排名倒數。

這是典型的吃老本模式。在過去幾年,A股不少醫藥公司順應市場趨勢,大力發展創新藥,成為資本市場追捧的對象。但云南白藥研發僅僅針對原有白藥系列進行小幅度 “修修補補”,沒有進行新藥的開發,錯失了轉型的大好機會。

但對待中小股東上,公司還算是厚道。上市27年,累計分紅24次,累計淨利潤為232.7億元,分掉72.3億元,分紅率為31.08%。尤其是最近6年,分紅率持續提升,到2018年已經高達63.31%。

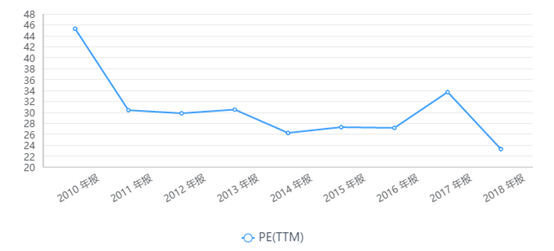

總體來説,雲南白藥是一家基本面不錯的公司,但最近幾年陷入低速增長泥潭,無法自拔,並且沒有改善的良好勢頭。基於此,市場用腳投票,PE估值倍數下滑至目前的27倍左右,顯著低於其它核心醫藥龍頭。

如果未來雲南白藥仍然在新增長點上沒有作為,估值還算是高估的,仍有進一步下滑的風險。

對於投資者而言,當下的雲南白藥顯然不具備太多的吸引力。我們看看外資的動向,也能知道一二。目前,外資總計持有云南白藥86.44億元,位列重倉股榜單第25名,但最近1年基本處於“按兵不動”的狀態。

雲南白藥,作為百年醫藥品牌,如今陷入增長困境,誰來拯救?指望陳發樹,恐怕也不太現實。

PS:參考資料《雲南白藥原地踏步,這個鍋該不該陳發樹背?》,作者Kris。在此感謝!

More Content