作者:刘郁

来源: 郁言债市

摘 要

1. 2019全年地方债发行规模有多大?

2019年地方债发行4.36万亿,其中新增地方债3.06万亿,占比70.1%,全年新增限额基本使用完毕。

2. 各省地方债新增规模有多大?

各地区新增地方债规模分化,11个地区2019年新增发行超千亿。具体来看,江苏省新增地方债发行规模最大,为2000亿元。

3. 一级发行利差如何?

2019年全国各地区平均较对应期限国债上浮27.1bp。分区域来看,新疆、吉林、辽宁和安徽4个地区2019年地方债平均上浮利率较高,均超过30bp。广东、重庆等6个地区平均上浮利率较低,均不足25bp。

4. 发行期限有何变化?

2019年地方债发行期限明显拉长,加权平均期限长达10.26年。

5. 新增专项债资金投向?

2019年新增的专项债仍然主要投向于土储和棚改类项目,两者总计规模达1.4万亿,合计占比65%。

6. 二级市场成交活跃度如何?

2018年以来,地方政府债成交活跃度明显提升,并在2019年3月达到峰值,但随后活跃度有所下降。

7. 一二级市场是否有利差?

5-10年期地方债大部分时间一二级利差为负,但年初和年末两端部分时间为正。常见的5年期、7年期以及10年期地方债品种,2019年大部分时间一二级利差为负。

8. 2020年发行量及发行节奏展望?

预计2020年新增地方专项债限额2.95万亿左右,新增地方债限额9800亿左右,合计新增限额接近4万亿。分时段来看,二季度净发行规模最大,可能达到1.6万亿。

风险提示:地方债发行节奏超预期

经过近几年累积,地方债已经成为超越国债和政金债的第一大债券品种。截至2019年12月31日,市场存量地方债、国债、政金债以及城投债规模分别为21.1万亿、16.7万亿、15.7万亿和8.8万亿。因而地方债也发展为银行、保险等配置的主要资产之一,对于利率债行情的影响也不容忽视。本文回顾总结了2019年地方债发行特征,并对2020年进行了展望。

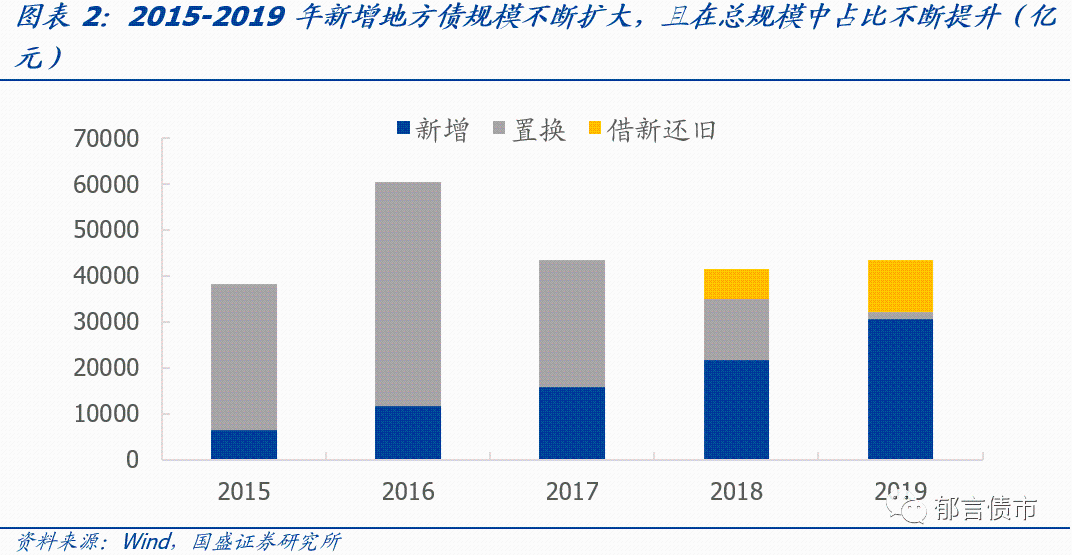

1. 2019全年地方债发行规模有多大?

从历史趋势上看,2015-2019年新增地方债发行规模不断扩大,从0.64万亿上升到3.06万亿,在地方债发行总规模中的占比从16.8%上升到70.1%,逐渐成为地方建设资金的主要来源。2015年是各省自主发行地方债的元年(之前除“自发自还”个别试点地区外,均为财政部代发),此时地方债主要承担着置换2014年底以前的非债券形式地方政府债务,因而置换债是主要的发行品种,占到了当年发行的83.2%。2018年,随着2015年发行的第一批3年地方债走向到期,出现了类似续期功能的借新还旧债,占到了当年发债总规模的16.0%。

2019年地方债发行4.36万亿,其中新增占比70.1%,全年新增限额基本使用完毕。[1]2019年,全国各地区共发行地方政府债券1093只,累计规模为4.36万亿。其中一般债发行270只,规模为1.77万亿,专项债发行823只,发行规模为2.59万亿。分用途来看,70.1%为新增地方债,共累计发行3.06万亿元,另外借新还旧债发行1.13万亿,置换债发行0.17万亿。2019年新增限额 已基本使用完毕,全年额度仅剩224.3亿,其中新增一般债额度剩余211.6亿,新增专项债额度剩余12.7亿。

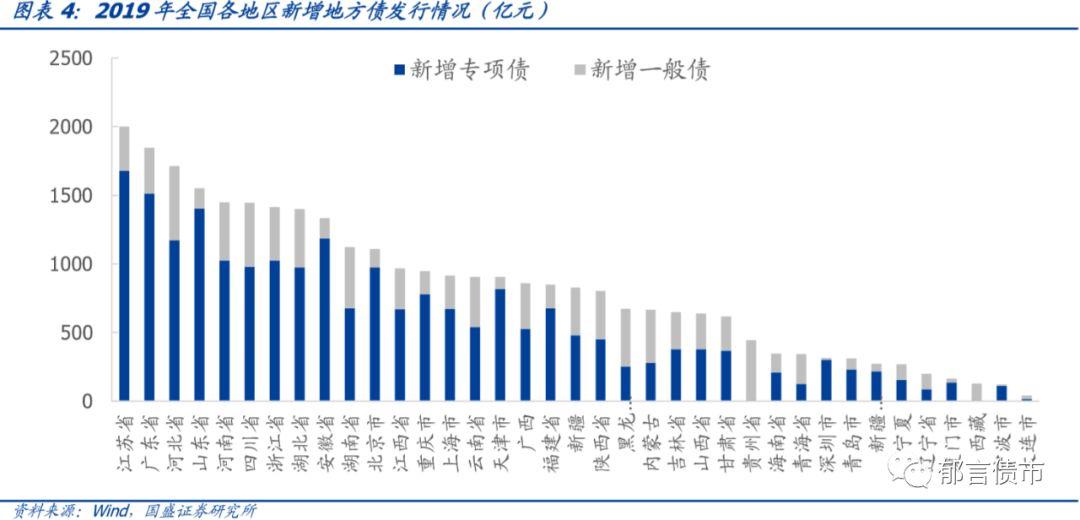

2. 各省地方债新增规模有多大?

各地区新增地方债规模分化,11个地区2019年新增发行超千亿。具体来看,江苏省新增地方债发行规模最大,为2000亿元。此外,广东、河北、山东等10个地区2019年新增地方债发行规模也超过了1000亿元,这11个地区在全国新增地方债规模中占53.6%。而贵州、海南、青海等12个地区新增发行规模较小,均不足450亿。其余地区2019年新增发行地方债规模介于600-1000亿。

从各地区新增专项债和一般债占比来看,山东和安徽专项债占比较高,分别为90.5%和88.9%,贵州和西藏一般债占比较高,高达90%以上(专项债要求对应项目,不纳入财政预算,一般债纳入财政预算,资金使用灵活)。

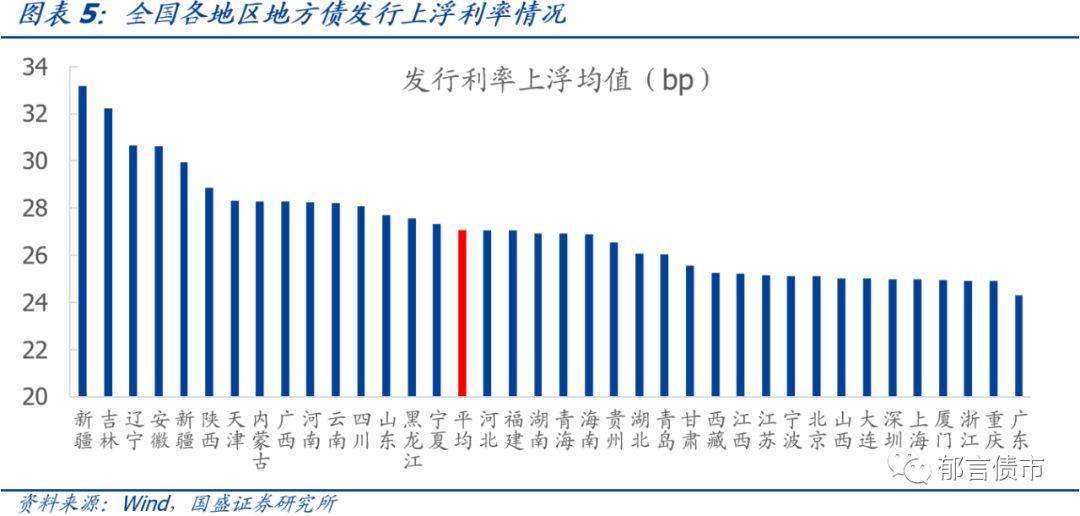

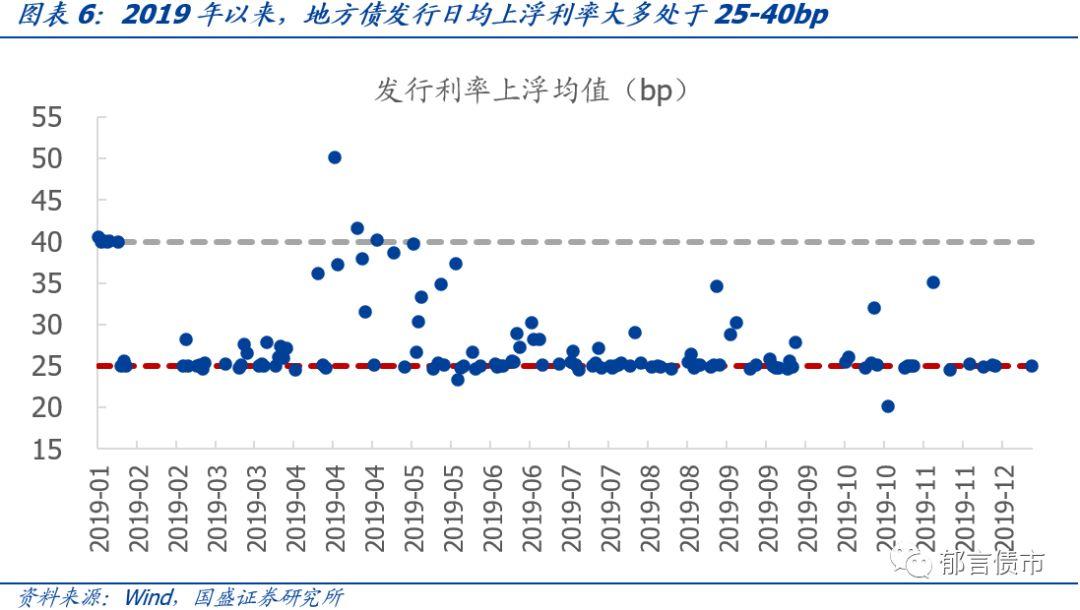

3. 一级发行利差如何?

2019年以来地方债发行日均上浮利率大多处于25-40bp,新疆、吉林较高,广东、重庆较低。

总体来看,2019年全国各地区平均较对应期限国债上浮27.1bp,39.4%地区的上浮幅度高于平均值。分区域来看,新疆、吉林、辽宁和安徽4个地区2019年地方债平均上浮利率较高,均超过30bp。广东、重庆等6个地区平均上浮利率较低,均不足25bp。

分时间段来看,2019年1月底发布了地方债发行利率较对应期限国债上浮25-40bp的规定,自此规定之后,主要是在利率行情较差的4月,平均发行利差最高。4月平均利差为34bp,较其余月份高出7bp。其中,全年上浮最高的一笔,吉林省发行的20年期专项债“19吉林24”,上浮62.0bp,也出现在4月。

4. 发行期限有何变化?

2019年地方债发行期限明显拉长,加权平均期限长达10.26年。而2015-2018期间,地方政府债发行加权期限[2]均处于6-6.5年期间。从具体期限结构上来看,2019年发行的地方政府债中,发行期限处于7-15年和3-5年的最多,占比分别为48.6%和36.3%。与往年相比,自2018年8月厦门市发行首只20年期限专项债券“18厦门债06”以来,2019年20年及以上期限地方债发行规模明显扩大,2019年20年及以上期限地方债总计发行6418亿,占比达14.7%。

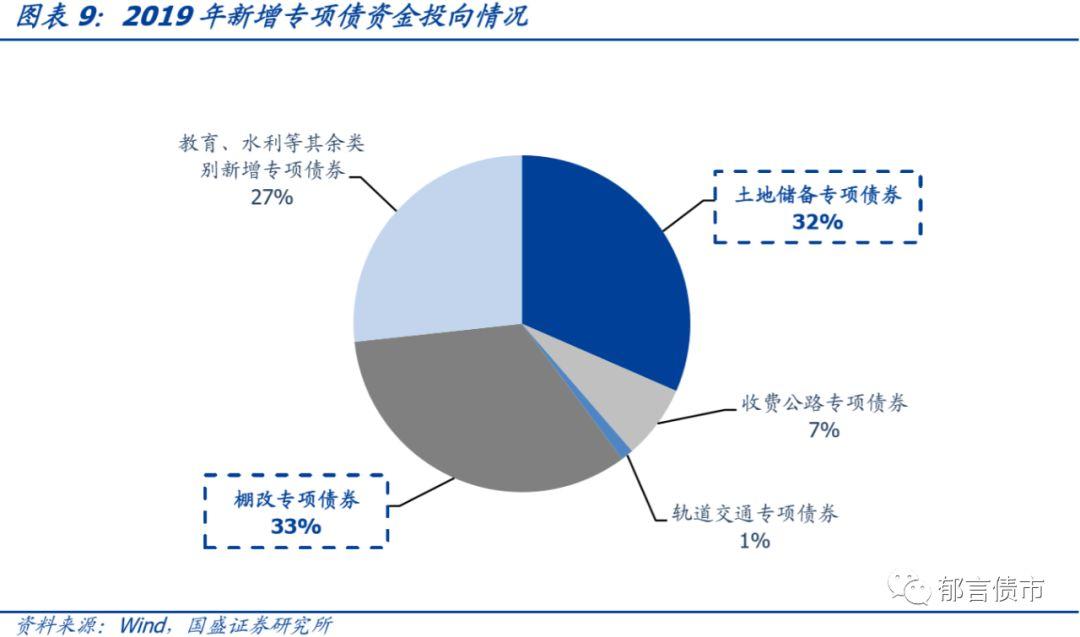

5. 新增专项债资金投向?

2019年新增的专项债仍然主要投向于土储和棚改类项目,两者总计规模达1.4万亿,合计占比65%。此外,资金流向较多的项目还包括收费公路、轨道交通、教育、水利等其他项目。其中收费公路项目累计募集资金1526亿,占比为7%。2018年新增专项债中,投向“土储+棚改”项目占比也在65%左右,收费公路、轨道交通等项目占比也与2019年大致相同。但是与2018年相比,2019年棚改类项目占比提升了约10个百分点,与之对应土储类项目占比下降了约10个百分点。

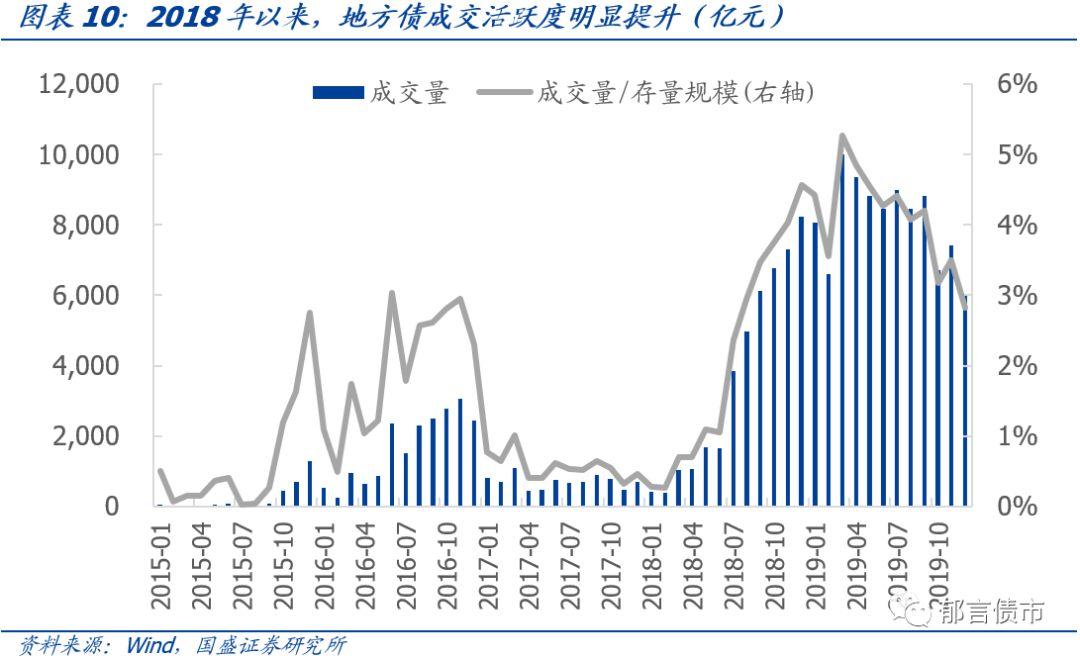

6. 二级市场成交活跃度如何?

2018年以来,地方政府债成交活跃度明显提升,并在2019年3月达到峰值,但随后活跃度有所下降。2015-2017年期间,大部分月份的地方债月度成交金额均在1000亿以下,其中部分原因是这三年地方债存量规模相对较小。从月度换手率[3](月成交量/存量规模 )指标来看,这三年期间绝大部分月份都低于3%,且有58.3%的月份低于1%。

2018年以来,地方债成交活跃度明显提升,月度平均成交金额在3625亿元,月度换手率为2.1%。2019年3月达到了峰值,当月地方债成交金额达到10013.9亿,首次突破了万亿,同时月度换手率达到5.5%,首次突破了5%。但随后,2019年4-12月期间,地方债成交活跃度有所下降,月度成交规模大多集中于6000-9000亿之间。

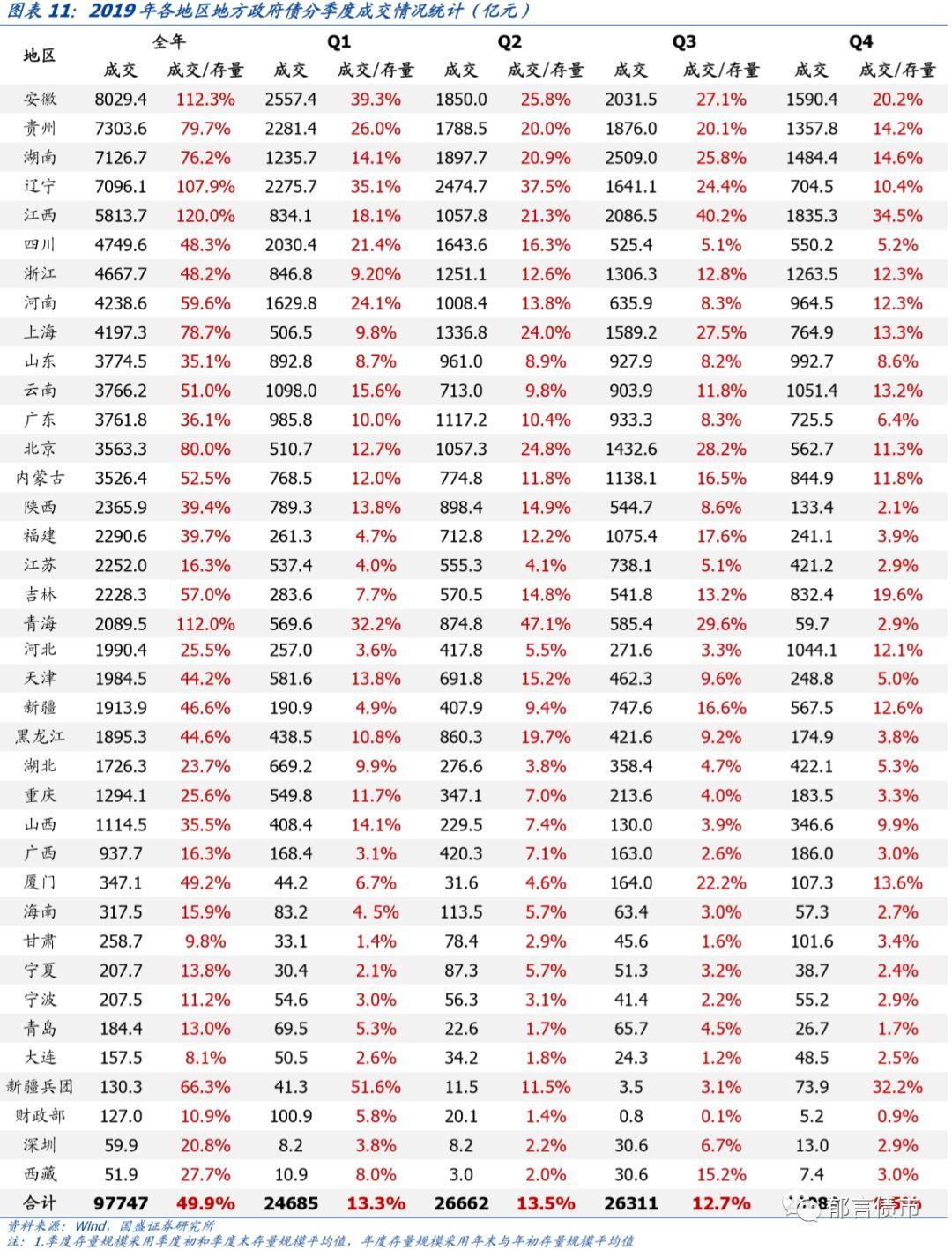

分区域来看,各地区成交情况分化较为明显。从成交金额角度看,安徽、贵州、湖南、辽宁四个地区全年成交额均在7000亿以上,深圳、西藏年成交金额不足100亿。从换手率(成交金额/存量规模)角度看,江西、安徽、青海和辽宁较高,年度指标均超过100%,而甘肃和大连较低,年度指标均低于10%。

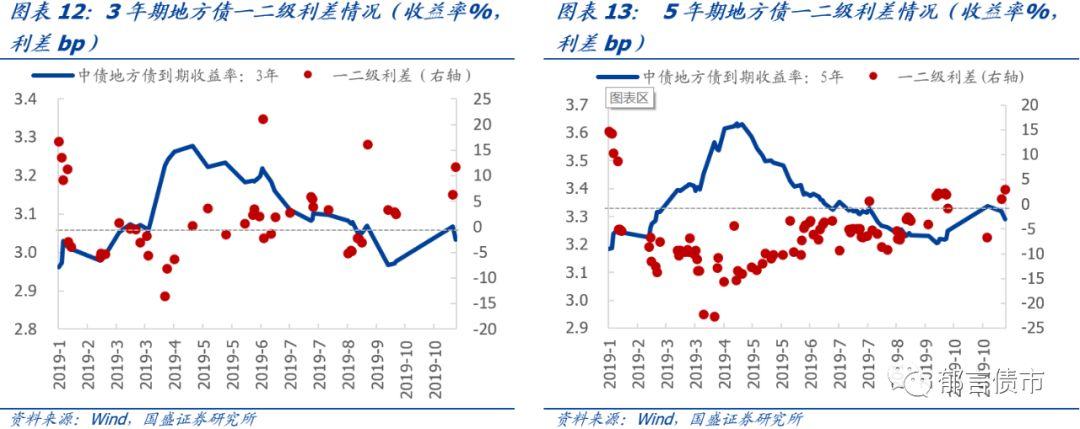

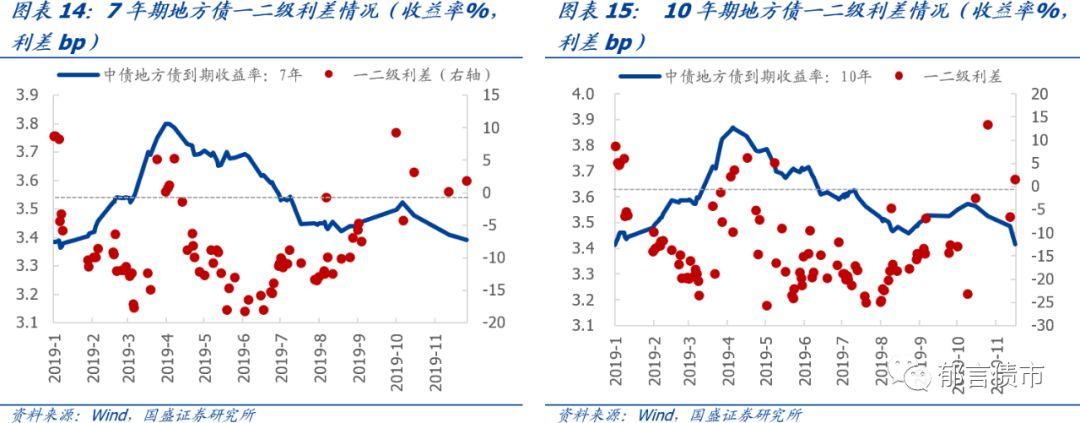

7. 一二级市场是否有利差?

5-10年期地方债大部分时间一二级利差为负,但年初和年末两端部分时间为正。常见的5年期、7年期以及10年期地方债品种,2019年大部分时间一二级利差为负。在有地方债发行记录的日期中,以上3个品种对应期限“发行利率-中债到期收益率”为负的占比分别为85.4%、84.8%和88.2%。一二级利差为正的时间段主要集中于年初和年末两端,主要是因为对应期限地方债中债到期收益率在这两个时间段内处于年内相对较低水平。

8. 2020年发行量及发行节奏展望?

根据2019年新增地方债发行情况,来对2020年发行量进行测算。预计2020年新增地方专项债限额2.95万亿左右,新增地方债限额9800亿左右,合计新增限额接近4万亿。其中新增专项债额度提前下达1万亿,一般债暂未提前下达。提前下达1万亿的专项债主要在1-4月发行,占比约90%。

从发行节奏来看,根据2019年发行,预计2020年新增专项债一季度发行8407亿,二季度发行10088亿,三季度发行10729亿。新增一般债未提前下达,假设5月开始发,二季度、三季度分别发行6295亿、3265亿。合计来看,二季度净发行规模最大,可能达到1.6万亿。分月来看,预计6、7月净发行量较大。总发行量小于限额部分主要是考虑外债转贷等其他用途。

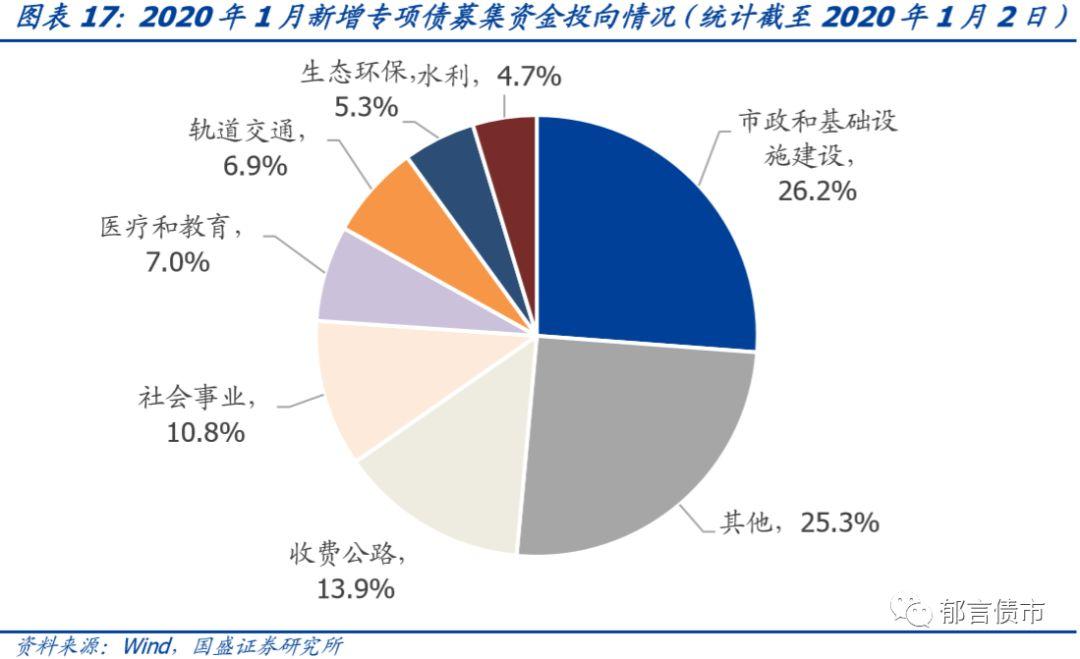

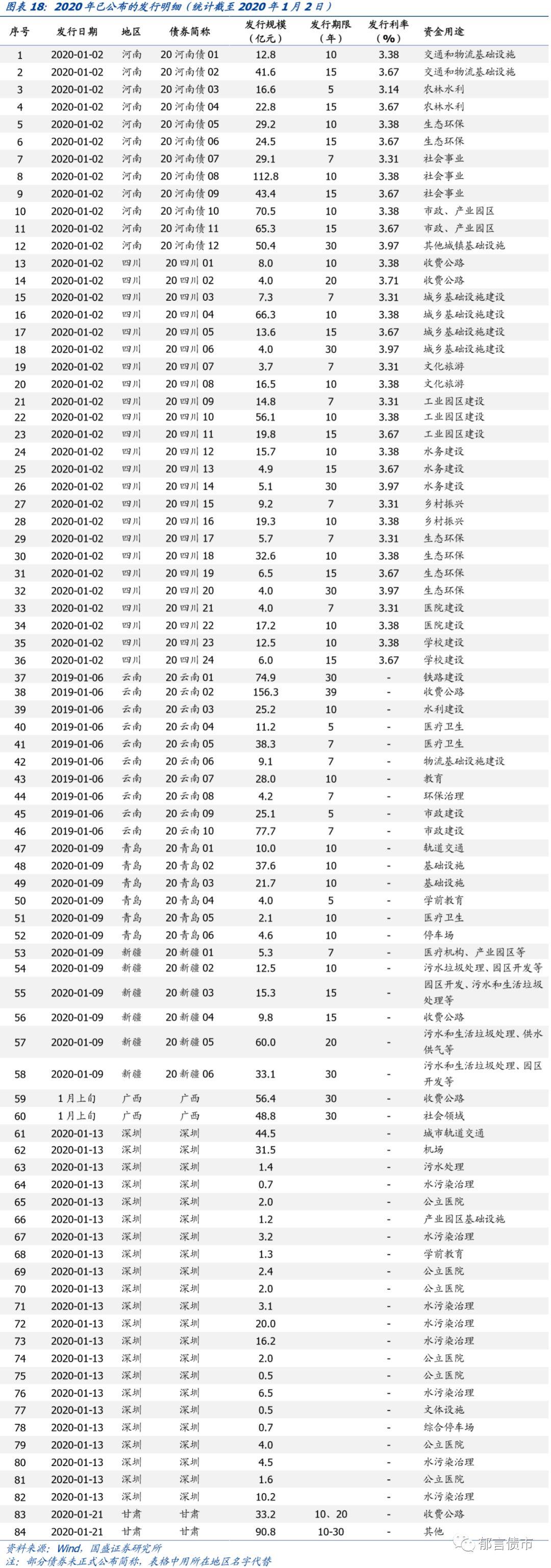

从已公布用途的专项债来看,当前还没有棚改和土储。截至1月2日,已有河南、四川、青岛、湖南、浙江等地公布了1月份的专项债发行计划,累计发行金额为4650亿元。其中河南、四川、云南、青岛、新疆、广西、深圳和甘肃7个地区已经公布了募集资金的具体投向。这部分资金总共为1931亿元,其中流向市政和基础设施建设、收费公路、社会事业的资金最多,分别占26.2%、13.9%和10.8%。

注:

[1]2019年新增专项债全年限额2.15万亿元,新增一般债全年限额9300亿元通过对发行面额进行加权,得到加权平均期限。[2]月存量规模为月初与月末存量规模的平均值。

风险提示:

地方债发行节奏超预期。

More Content