今日是2020年的第一個交易日,市場迎來了“開門紅”。

A股高開高走,走勢一派祥和。截止目前,三大指數齊齊大漲超過1%,滬指快摸到3100點,深圳成指和創業板指數均創下2019年以來的新高。

(來源:Wind)

盤面上,除了醫藥、白酒、機場等少有的幾個板塊逆勢下跌,其餘板塊均飄紅大漲,尤其是半導體、軟件、銀行等。

今日,券商指數集體上漲超1%。其中,中國銀河大漲近9%,早盤一度漲停,中信建投再度大漲4.8%,國信證券大漲3.2%,南京證券、海通證券均上漲超過2%。

銀行板塊中,蘇州銀行和招商銀行上漲超過3%,寧波銀行、平安銀行、興業銀行均大漲超過2%。

半導體板塊中,晶方科技強勢漲停,通富微電大漲超9%,中微公司、兆易創新、隆基股份、匯頂科技均強勢上漲。

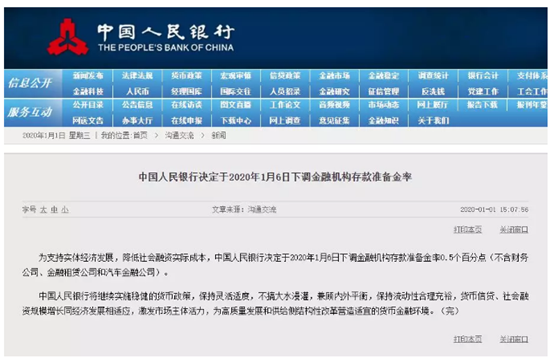

今年“開門紅”行情非常強勢,源於元旦節央媽給市場注入的強心劑——降準。1月1日下午,央行官網顯示,決定於2020年1月6日下調金融機構存款準備金率。

央行稱,為支持實體經濟發展,降低社會融資實際成本,中國人民銀行決定於2020年1月6日下調金融機構存款準備金率0.5個百分點(不含財務公司、金融租賃公司和汽車金融公司)。

此次降準是全面降準,體現了逆週期調節,釋放長期資金約8000多億元,有效增加金融機構支持實體經濟的穩定資金來源,降低金融機構支持實體經濟的資金成本,直接支持實體經濟。

但是,本次降準也在預期之中。12月23日,高層在考察成都期間表示,國家將進一步研究採取降準和定向降準、再貸款和再貼現等多種措施,降低實際利率和綜合融資成本,推動小微企業融資難融資貴問題明顯緩解。

雖然有所預期,但流動性寬裕仍實實在在利好股市。

但開門紅行情之下,會帶動全年像2019年一樣,來一個”小牛”行情嗎?要分析股市的大體走勢,主要從宏觀基本面、利率(貨幣流動性)以及市場情緒出發來綜合考量。

1、宏觀基本面

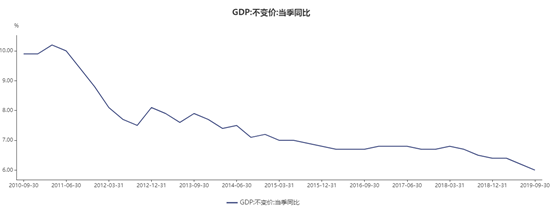

今年前三季度,國內GDP同比增長6.2%。分季度看,一季度6.4%,二季度6.2%,三季度6.0%。三季度的數據不僅低於之前的預期值6.1%,而且還創下了2007年次貸金融危機以來的新低。

11月,社會消費品零售總額同比增長8%,環比10月提升0.8%。這一數據比4月、7月、8月、9月、10月均要高,似乎消費增速又上來了。

不過,要知道11月有一個特殊的“雙11”購物節,是拉動消費增速重回8%的重要動力。但12月沒了助推劑,增速大概率會有所回落。

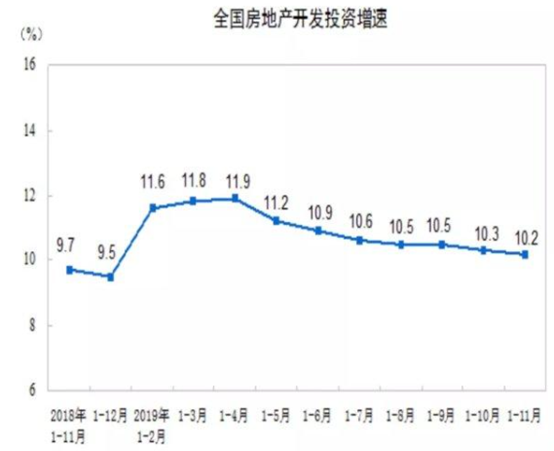

前11月,固定投資同比增長5.2%,增速與前值持平。細分開看,房地產投資前11月同比增速為10.2%,繼續回落0.1%。這是連續第7個月下滑,並且未來短時間內仍有可能慣性下滑。

房地產銷售面積和銷售額仍然維持較好態勢,銷售額同比維持增長7.3%,而銷售面同比增0.2%,提升0.1個百分點。

由於房企銷售端、融資端均遭到圍堵,不少房企趕工期,項目加速出貨、回籠資金的勢頭較為明顯。因為2019-2021年是房企集中還債的高峯期,回籠資金是不少房企的第一大要務。

雖然基於各種原因,廣州、成都、珠海等多地已經陸陸續續出現樓市“鬆綁”的動作,但市場還是預期地產投資增速將持續小幅下滑。

12月23日,中國住房和城鄉建設工作會議在北京召開。“房住不炒”之前增加了“長期”二字,“促進”發展也改為了“保持”發展。雖然只是“兩詞”之變,卻意味着中國的房地產政策和市場已經發生了趨勢的轉變。並且,高層此前已經明確提出不把房地產作為短期拉動經濟增長的手段。

製造業投資,11月僅僅同比增長2.5%,環比前值下滑0.1%,今年以來製造業投資受到內外需疲弱、貿易摩擦持續、企業利潤增速下滑、企業融資成本較高等因素的拖累,投資增速持續下滑。

12月製造業PMI為50.2%,與11月保持齊平,但目前還沒有看到往上走的推動力。雖然説市場降準了,市場流動性寬裕了,但能否真正流向實體,還要渠道暢通才行。

基建投資,基建投資同比增長4.0%,增速較前值下滑0.2%。不過,前瞻地看,近期中央政治局經濟工作會議提出“財政政策要大力提質增效,更加註重結構調整”,隨着基建資本金比例下調、專項債作為重大項目資本金等政策落地,基建投資增速有望向上回升。

進出口,不多説,佔國民經濟比重不大。

總體來説,今年宏觀基本面壓力會比2019年更大一些。

2、貨幣流動性

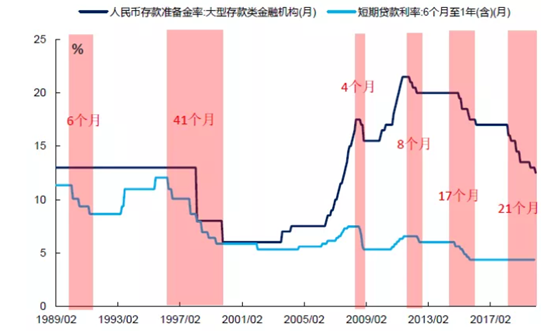

2019年,央媽實施過三輪降準,第一輪是在1月全面降準;第二輪分別在5、6、7月三次實施到位,屬於定向降準;第三輪是在9月中旬全面降準,並於10月和11月分兩次實施定向降準。

2020年元旦,央媽再度全面降準,給市場打了一波雞血,亦是今日股市大幅上揚的重要原因。

單降準而言,今年還有較大空間。

去年11月5日,央行開展中期借貸便利(MLF)操作4000億元,與當日到期量基本持平,期限為1年,中標利率較上期下降5個基點至為3.25%。這是央行近四年來首次下調MLF操作利率,亦是小幅“降息”的實質性操作。

今年,不排除繼續降息。但值得注意的是,降準降息的空間,尤其是全面降息,將受到CPI暴漲的掣肘。因為豬價今年還將維持在高位,並有進一步上漲的可能。

3、市場情緒

去年12月以來,A股上漲良好。券商等大金融板塊持續發力,人氣有所回暖。這一點,我們可以從滬深兩市成交額來看。

據Wind顯示,12月基本維持在5000-6000億的高水平,比過往多月要高出一個台階。

三者綜合來看,降準,甚至降息還有空間,將一定程度上對衝一部分經濟下行的壓力,但兩者的合力大概率還是“拾級而下”的。

當然,目前市場情緒有所調動,短期(比如1月之內)或許會有一個不錯的市場表現。但中長期,仍然要看宏觀基本面與貨幣流動性的合力方向的“臉色”。

央媽給出降準大禮包,市場給面子,股民同歡樂。但好酒雖好,可不要貪杯!當然,對於價值投資者而言,中長期持有優秀公司,其實也無懼大盤的調整。

More Content