作者:韓其成/陳笑

來源:樂建其成

導讀:

國泰君安韓其成團隊認為:鋼結構總包受益政策支持力度增強、環保及裝配式推動將成大勢所趨,通過總包公司將撬動成倍項目、且淨利率/ROE將提升、回款/現金流將改善,看好未來高增長。

投資要點:

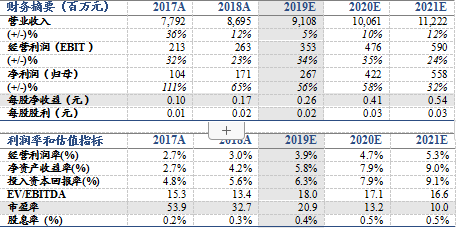

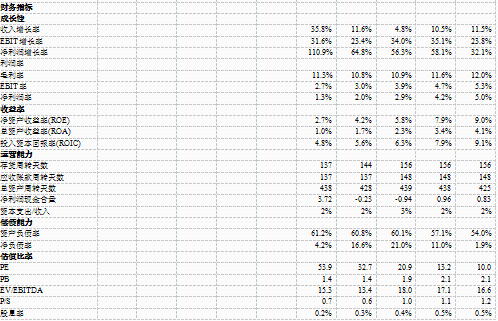

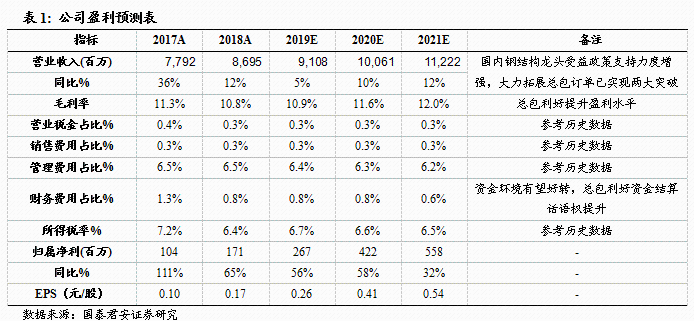

首次覆蓋增持評級。我們預測公司2019-21年EPS為0.26/0.41/0.54元增速56/58/32%,參考同行業可比公司估值並依據公司為國內鋼結構龍頭且總包已實現區域/行業層面突破給予一定估值溢價,給予公司2020年17.1倍PE,目標價7元,首次覆蓋給予增持評級。

鋼結構總包受益政策支持及行業變革是大勢所趨,環保/裝配式助推發展。1)國內鋼結構產值明顯提速,2018年增速達32.1%,但鋼結構產量佔鋼產量僅7.4%(發達國家30%)/鋼結構產值佔建築總產值僅2.9%提升空間高;2)政策支持總包力度明顯增強且更清晰更明確,設計/施工趨難趨複雜提升鋼結構必要性,且業主對鋼結構熟悉度提升,鋼結構總包是大勢所趨;3)環保限產/裝配式兩大邏輯亦助推鋼結構總包發展;4)鋼結構總包可放大規模(成倍撬動項目)/提升盈利(主要淨利率與ROE)/改善回款及現金流。

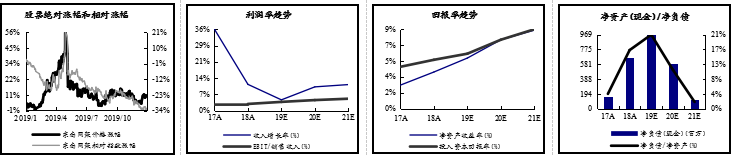

公司拓展總包優勢顯著將是最直接受益者,區域與行業層面均實現突破。1)具備四大優勢:①技術資質強(10大核心技術/200餘項專利/總包一級)②全產業鏈齊(設計製作施工一攬子)③品牌質量優④營銷網絡強;2)區域層面在浙江省外已有大量訂單,行業層面醫院項目經驗豐實力強(集團公司旗下有蕭山醫院);4)1-9月新籤增速57%(行業第一)/淨利增速57%(行業第二)/負債率僅60%;5)全年漲幅10.1%遠低滬深300(35.6%),目前股價低於員工持股成本價(5.86)約7.2%;基金持倉0(歷史最高8.2%)。

催化劑:總包業務加速推進、環保/裝配式政策支持力度增強等

核心風險:總包推進/鋼結構成本優勢不及預期、傳統建造方式的桎梏等

財務摘要:

財務預測:

1、盈利預測與估值建議:預測公司2019-21年業績增速56/58/32%,給予目標價7元

1、盈利預測與估值建議:預測公司2019-21年業績增速56/58/32%,給予目標價7元

行業正發生重大變化:政策支持鋼結構力度明顯增強,鋼結構領域業務模式發生深刻變化、總包將是大勢所趨。

1)今年鋼結構領域迎多個重磅政策:①12月全國住房和城鄉建設工作會議強調“大力推進鋼結構裝配式住宅建設試點”並作為明年重點任務之一;②7月國家住建部批覆浙江、山東、四川、湖南、江西、河南、青海七省份開展鋼結構裝配式住宅建設試點;③3月住建部公佈《住房和城鄉建設部建築市場監管司2019年工作要點》,提出要開展鋼結構裝配式住宅建設試點;我們認為政策支持鋼結構力度正明顯增強,未來或更多細節政策、省份試點將推進;

2)鋼結構領域的業務模式正發生深刻變化,總包一方面受益政策支持,另一方面由於工程難度增加且複雜多變的結構並不適合傳統建造方式、推動鋼結構佔比提升,且業主對鋼結構熟悉度提升,疊加環保限產/鋼結構成本優勢等重要催化,鋼結構龍頭公司主導的總包項目將成為行業新的業務模式,未來鋼結構總包將成為大勢所趨。

公司正發生重大變化:鋼結構總包模式可放大規模、提升盈利、改善現金流,公司已實現區域及行業層面的重要突破,未來訂單業績望高增長。

1)鋼結構總包模式的利好:①放大規模:同樣的資金可以撬動更多的項目;②提升盈利:綜合競標能力高/主導地位使話語權強/回款及財務費用省;③改善現金流:總包模式較分包模式在結算時少去一個總包向分包結算的環節,同時話語權高,因此回款保障及現金流更好;且部分項目如醫院/學校等是民生工程現金流更好;

2)公司自身在鋼結構領域尤其空間鋼實力雄厚,區域層面在杭州市外/浙江省外已斬獲大量訂單,行業層面醫院項目經驗豐沛競爭力強(集團公司旗下有蕭山醫院)/學校項目亦有大量經驗;我們認為未來通過強強聯合等方式,公司將進一步鞏固在鋼結構總包領域的競爭優勢與龍頭地位,訂單業績將保持高增長。

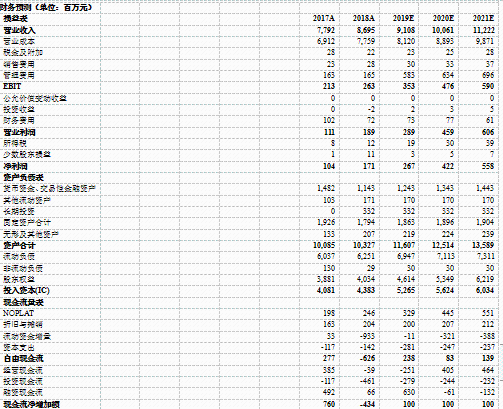

我們預測公司2019-21年歸母淨利分別為2.67/4.22/5.58億元,增速分別為56/58/32%,主要基於:

1)公司為國內鋼結構工程龍頭之一,目前正大力拓展總包訂單並已實現區域及行業層面的重要突破,受益政策支持力度增強、行業景氣度提升,未來將進一步鞏固在鋼結構總包領域的優勢地位,且總包訂單利好放大規模、提升盈利、改善現金流;

2)公司具備四大突出優勢:①技術資質強(10大核心技術/200餘項專利/總承包一級);②全產業鏈齊(提供設計+製作+施工總承包一攬子服務/醫院學校等領域總包競爭力強);③品牌質量優(水立方/廣州新電視塔等多個標誌性項目);④營銷網絡強。

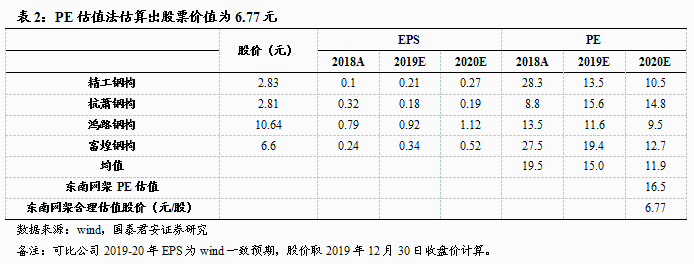

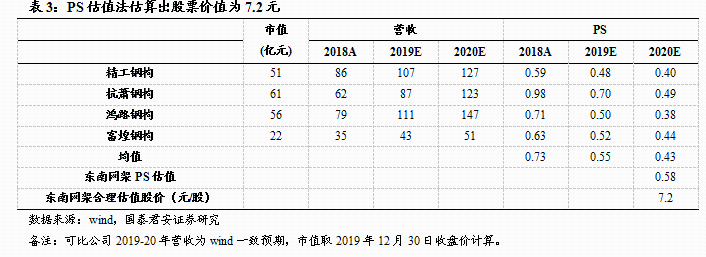

我們採用PS與PE兩種估值法,給予公司目標價7元。考慮到公司隸屬於建築工程行業中的鋼結構工程細分行業,選取精工鋼構、杭蕭鋼構、鴻路鋼構、富煌鋼構作為可比公司。考慮到公司拓展總包訂單已取得區域與行業層面的突破、2019年新簽訂單增速大幅超過行業平均,且化纖業務發展穩健,給予公司一定的估值溢價。基於PE估值法估算公司合理估值為6.77元,基於PS估值法估算公司合理估值為7.2元。綜合考慮兩種估值法並取近似平均值,給予公司目標價7元,目標價對應2019/20/21年26.9/17.1/13倍PE。

2. 鋼結構行業發生重大變化:總包受益政策支持及滲透率提升成為大勢所趨,環保/裝配式助推發展

2.1. 鋼結構滲透率有提升空間,政策支持疊加行業景氣度上行助推鋼結構總包成為大勢所趨

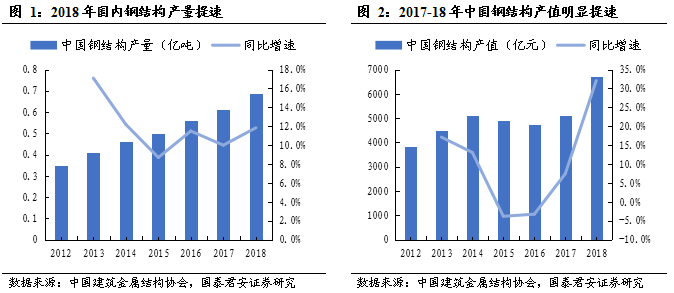

(一)國內鋼結構產量及產值正在快速增長,但滲透率較低有提升空間,國內鋼結構產值近幾年呈明顯加速態勢。2016年《鋼鐵工業調整升級規劃(2016—2020年)》提出力爭鋼結構用鋼量由目前的5000萬噸增加到1億噸以上。自2016年起,國內鋼結構產量及產值明顯提速,2018年鋼結構產量6874萬噸同增11.8%、鋼結構產值6736億元同增32.1%。我們認為,鋼結構產量的快速增長將有力推動鋼結構在建築行業的應用。

國內鋼結構應用領域逐漸擴大,但滲透率仍較低有提升空間。國內鋼結構發展速度較快,且應用領域目前已包括公共建築如超高層商業樓宇、民用建築、工業建築等多個領域,但目前滲透率仍較低,據2019年全國建築鋼結構行業大會數據,2018年全國鋼結構產量0.6874億噸,鋼結構產量佔鋼產量的7.4%,較發達國家30%的比重有較大差距。且2018年鋼結構產值佔建築業總產值僅2.87%,未來仍有較高提升空間。

(二)鋼結構總包模式受益政策支持及滲透率提升是大勢所趨

工程總承包是建築行業的重要方向。工程總承包是指項目業主為實現項目目標而採取的一種承發包方式,即從事工程項目建設的單位受業主委託,按照合同約定對從決策、設計到試運行的建設項目發展週期實行全過程或若干階段的承包。總承包有利於提高整體效率,加快國際工程承包和管理方式接軌,提升國內建築公司的國際競爭力。

目前政策端對於總包的支持力度明顯增強且更清晰、更明確:

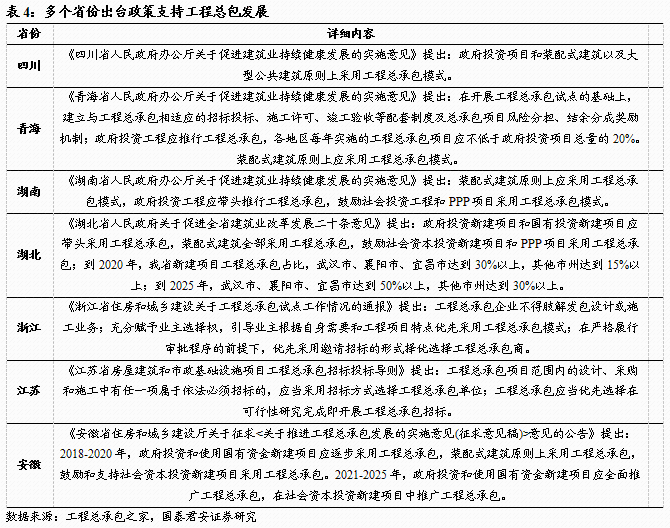

1)2016年住建部出台《關於進一步推進工程總承包發展的若干意見》、2017年國務院辦公廳印發《關於促進建築業持續健康發展的意見》,是明確支持工程總承包的元年;

2)2017-18年多個省份出台相關文件支持總承包,目前國內31個省、市、自治區中(不含港澳台)除新疆外均有有關工程總承包或涉及工程總承包的地方性規範文件、指導文件出台;

3)政策更明確體現在:較多省市明確支持在政府投資項目、裝配式建築等領域應用總承包;明確提出缺乏相應資質的工程公司可以聯合設計公司一同競標;

4)政策更清晰體現在:較多省市對於每年實施的總承包項目佔政府投資項目總量的比重,提出了清晰要求。

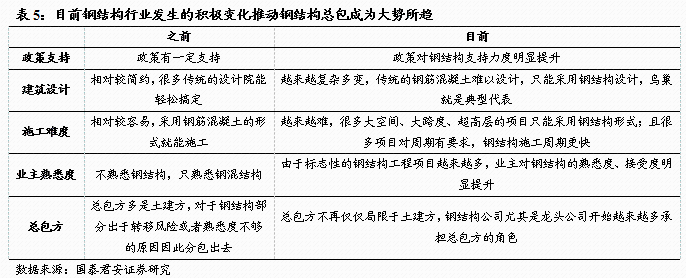

受益政策支持總包及鋼結構滲透率提升,鋼結構總包成為大勢所趨。

1)之前多數工程項目中的鋼結構項目都是分包,主要因業主與總包方對於鋼結構並不熟悉(體現在設計、施工、管理等方面都較為陌生),此外也有希望轉移風險的考量,因此會將項目中的鋼結構部分分包給鋼結構公司;

2)由於外形複雜多變、大跨度/大空間/超高層的等項目日漸增多,傳統的鋼筋混凝土的設計方式/建造方式不能滿足要求,且業主對鋼結構熟悉度明顯提升,疊加政策積極推進總包模式,我們認為越來越多的項目尤其是以鋼結構為主的項目將會選擇總包模式,從而利好鋼結構龍頭公司。

2.2. 環保限產/裝配式兩大邏輯亦助推鋼結構總包發展

(一)環保政策力度不減亦推動鋼結構總包發展

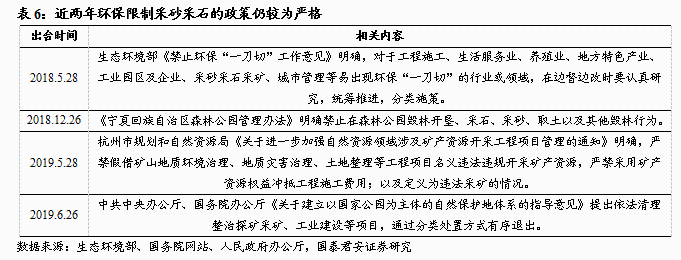

生態環保是國家重點戰略方向,採砂採石不符合環保要求。打贏污染防治攻堅戰的目標從未停止,環保督查/環保限產的力度也並未放鬆,非法採砂採石與生態環保背道而馳,尤其是河道過量採砂對防洪安全、航道安全及橋樑安全都有損害,因此是重點督查方向。

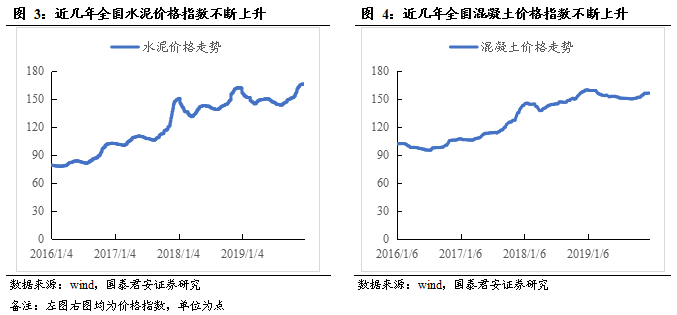

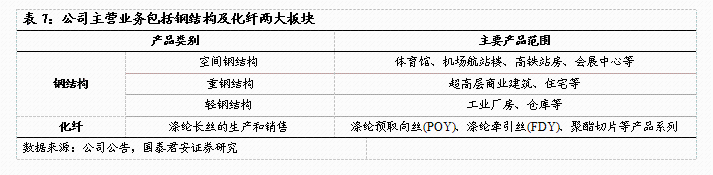

環保督查/環保限產推高了採砂採石成本,從而使得傳統建造方式的成本上升。傳統的建造方式對於砂石需求量較高,因此環保督查/環保限產、疊加運輸及燃料成本的提升也在一定程度上推高了傳統建造的成本。最典型的是全國水泥均價自8月中旬以來累計上漲超10%,其中江西、浙江、湖南、河南、廣西的漲幅超過了20%。考慮到鋼結構建造方式的人工成本、材料成本更省且週期更快,因此其相對於傳統建造方式的成本優勢漸顯,因此也間接推動了鋼結構總包模式。

(二)裝配式政策力度不減亦推動鋼結構總包發展

發展裝配式建築已上升為國家戰略,政策端支持力度明顯增強。2017年3月,住建部印發《“十三五”裝配式建築行動方案》、《裝配式建築示範城市管理辦法》、《裝配式建築產業基地管理辦法》三個文件,全面推進裝配式建築發展。要求到2020年,全國裝配式建築佔新建建築的比例達到15%以上,培育50個以上裝配式建築示範城市,200個以上裝配式建築產業基地,500個以上裝配式建築示範工程,建設30個以上裝配式建築科技創新基地。

2019年多個重磅政策出台支持裝配式發展,亦將推動鋼結構總包推進。

1)2019年3月,住建部公佈《住房和城鄉建設部建築市場監管司2019年工作要點》,提出要開展鋼結構裝配式住宅建設試點,推動試點項目落地,在試點地區保障性住房、裝配式住宅建設和農村危房改造、易地扶貧搬遷中,明確一定比例的工程項目採用鋼結構裝配式建造方式,推動建立成熟的鋼結構裝配式住宅建設體系;

2)2019年7月,國家住建部批覆浙江、山東、四川、湖南、江西、河南、青海七個省份開展鋼結構裝配式住宅建設試點;

3)2019年12月,全國住房和城鄉建設工作會議部署了明年工作的重點任務,把推廣裝配式鋼結構住宅列為明年的重點任務之一;

4)我們認為,隨着政策端支持力度不斷增強,鋼結構未來市場增量有望進一步提升,未來裝配式鋼結構將是主流發展方向,這亦將有力推動鋼結構總包發展。

2.3. 鋼結構總包可放大規模、提升盈利、改善現金流

(一)放大訂單規模

鋼結構總包模式下,同樣的資金可撬動更多的項目。之前很多鋼結構項目只是總包項目中分包出來的一小部分(可以理解為絕大部分還是鋼混類的項目),因此鋼結構公司多承擔這些分包的小項目需要墊資。現在一方面鋼結構項目在總包項目中佔比提升、本身的規模有增長,另一方面鋼結構公司承擔總包方的角色,可以將鋼結構以外的項目進行分包,所以實際上同樣的墊資規模可以撬動成倍的訂單體量。

(二)提升整體盈利水平

鋼結構總包可提升盈利,主要是淨利率與ROE明顯改善:1)鋼結構公司尤其是龍頭公司或自身有實力較強的設計院、或採用聯合投標的形式(聯合實力較強的設計院或土建方),因此綜合競標能力很強,很多項目的中標價格會比二三名要高,這是常態;2)鋼結構總包方在項目中一般居主導地位,話語權較強;3)鋼結構總包方在應收賬款結算方面有優勢,因此回款保障跟週期都較好;4)財務費用等各方面有明顯節省。

(三)改善回款及現金流

鋼結構總包方在應收款結算方面有優勢:之前鋼結構公司是分包方的地位,因此是業主-總包-分包的結算模式,三級結算鏈條下鋼結構公司並不佔優,因此回款跟現金流相對較弱。現在鋼結構公司是總包地位、直接跟業主結算,回款保障性跟週期性均更好,現金流得到改善。

3. 公司拓展總包優勢顯著將是最直接受益者,目前在區域與行業層面均實現突破

3.1. 業務構成與業績增長:業績維持高增長且大幅超行業平均,盈利能力有望穩步提升

(一)國內鋼結構龍頭之一,新簽訂單保持高增長且大幅超行業平均

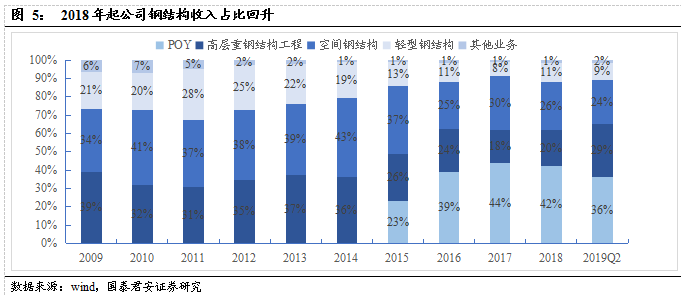

公司為國內鋼結構工程龍頭之一,主營業務包括鋼結構與化纖兩大板塊。

1)鋼結構:主要業務為鋼結構建築及圍護系統的設計、製造、安裝及裝配式鋼結構建築總承包業務,擁有大跨度空間鋼結構、高層重鋼結構、輕鋼結構、金屬屋面系統和鋼結構住宅等系列產品;

2)化纖:主要業務為滌綸長絲的生產和銷售,主要產品包括滌綸預取向絲(POY)、滌綸牽引絲(FDY)、聚酯切片等產品系列,主要應用於服裝、家紡和產業用紡織品等領域。

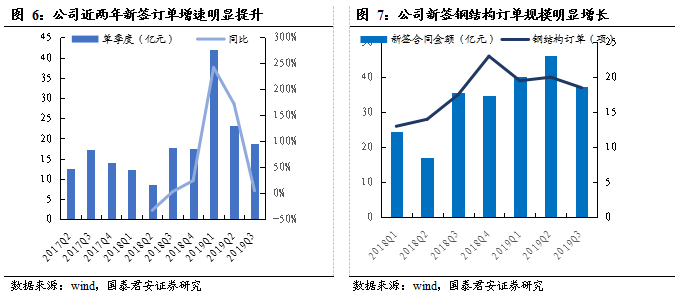

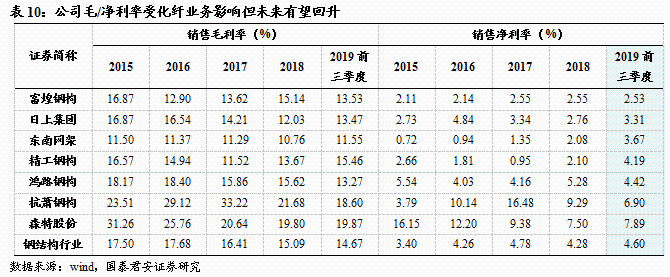

鋼結構收入佔比從2017年的55%提升到2019年中報的62%。2011-12年因四萬億投資接近尾聲,工程建設需求明顯放緩,疊加行業競爭日趨激烈,而公司的鋼結構業務主要應用於學校、醫院等公共建築以及廠房等工業建築,因此訂單/收入增長有明顯放緩。公司的鋼結構收入佔比從2015年的76%下降到2017年的55%,此後隨着政策支持鋼結構力度增強、行業景氣度回升,在2019H1回升到62%。化纖業務的收入佔比在2016-17年有明顯提升,主要因公司技術設備等均有明顯增強且規模優勢顯現,2018-19年因鋼結構主業回暖因此佔比下降。

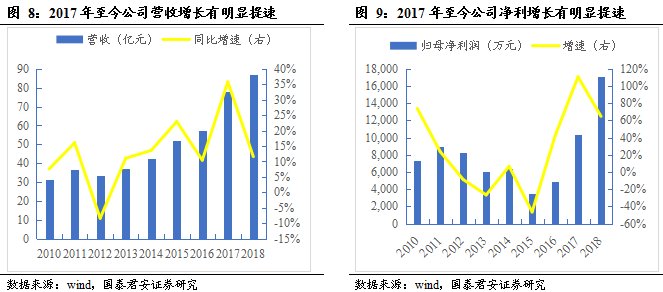

2019年前三季度新籤鋼結構訂單大幅增長,延續了過去兩年的良好態勢。2019年前三季度公司共承攬鋼結構訂單(含中標)約85.6億元,同比增長約56.9%,增速大幅超過其它鋼結構公司且延續了過去兩年的良好趨勢(公司2018年累計承攬訂單約81.8億元、2017年為87.9億元)。

(二)公司業績增長明顯加速且大幅超行業平均

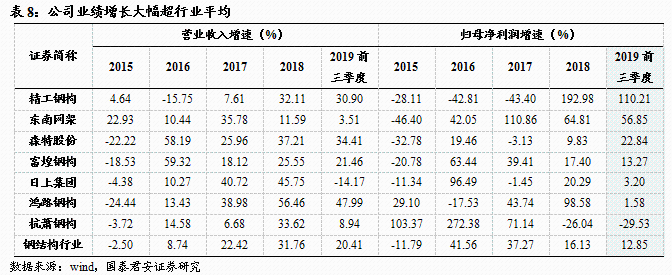

鋼結構行業受益政策支持迎來明顯復甦,公司業績增長已駛入“快車道”。自2016年起,政策對鋼結構行業支持力度明顯增強,一方面體現為大力推廣裝配式鋼結構的應用,另一方面體現為對鋼結構工程總包的支持;且行業內部中小企業競爭力削弱不斷出清,訂單向頭部集中趨勢更為明顯。因此公司的新簽訂單有顯著好轉,收入端及業績端增長也明顯提速,2016-18年公司歸母淨利增速分別42.1/110.9/64.8%,扭轉了之前幾年的負增長或低增長局面,2019年前三季度歸母淨利增速56.9%。

公司2016-18年及2019年前三季度淨利增速均超行業平均。公司2016-18年淨利增速均超行業平均,其CAGR近70%;2019年前三季度淨利增速高達57%,僅次於精工鋼構的110%,明顯超出行業平均增速12.9%。

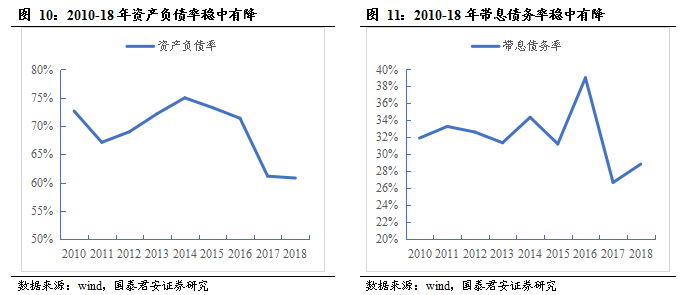

(三)資產負債率降低至約60%,淨利率提升速度快

公司的資產負債率近幾年穩中有降,目前僅60%左右。2014年至今公司的資產負債率基本保持穩步下降趨勢,2019年三季度末僅60%左右,低於行業一般水平。公司的帶息負債率也較低,基本維持在30%左右。

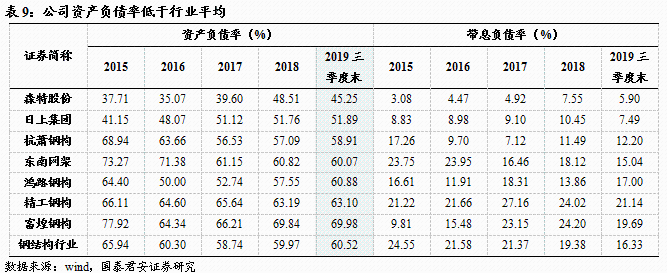

公司的資產負債率及帶息負債率均低於行業平均。鋼結構行業的資產負債率及帶息負債率在建築各細分子行業中較低,公司2019年三季度末這兩項值分別60/15%明顯低於行業的60.5/16.3%。我們認為,公司較低的資產負債率也為公司未來的業務擴張奠定了一定的基礎。

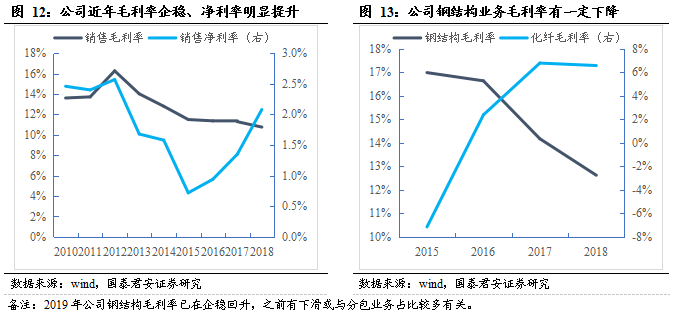

公司的鋼結構業務毛利率有所下降,但未來看好回升。公司的毛/淨利率自2012年後有所下降,主要因四萬億後期工程建設需求放緩導致競爭趨激烈及加碼低利潤率的化纖業務等因素導致。2015年之後公司的毛利率基本保持平穩、淨利率明顯回升,主要因化纖業務盈利水平穩步提高、高利潤率的鋼結構業務佔比提升。

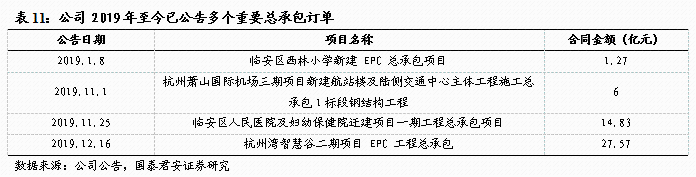

公司的毛/淨利率低於行業平均,但過去幾年淨利率改善水平居前。公司2019年三季度末毛/淨利率分別11.55/3.67%低於行業的14.67/4.6%,但過去幾年公司的淨利率從0.72%提升至3.67%,改善幅度居前。未來隨着鋼結構總包趨勢/鋼結構裝配式趨勢以及中小鋼結構企業逐漸退出,訂單尤其是大額訂單將向板塊內龍頭進一步集中、龍頭的話語權也將更高,因此看好公司盈利水平提升。

3.2. 公司為行業內先行佈局總包的佼佼者,已實現區域及行業層面兩大突破

公司是第一批鋼結構總包試點,積極推進總包業務佈局。公司在2014年成為第一批16家鋼結構總包試點之一,在2015年就提出“產業結構、市場開拓、商業模式”轉型的戰略規劃,圍繞該戰略積極地由鋼結構專業分包向總承包轉型,全面拓展總承包業務,並承攬了一系列重點工程。

公司承攬的最典型的鋼結構總包業務是杭州灣智慧谷二期項目:

1)該項目簡介:公司作為聯合體牽頭人與浙江省建築設計研究院聯合中標“杭州灣智慧谷二期項目EPC工程總承包”項目,本項目中標價格為27.5億元,佔公司2018年經審計營業收入的32%;

2)該項目的重要意義:1)公司自獲得總承包一級資質以來承接的首個超大型EPC總承包工程,體現了承接重大總承包項目的實力;2)總承包模式也是公司商業模式和營利模式的徹底創新,未來將大大增強盈利能力;3)是裝配式鋼結構核心技術在超高層建築的成功應用;4)體現了長三角區域一體化戰略和杭州市擁江發展的新理念;5)大大提升公司的品牌影響力。

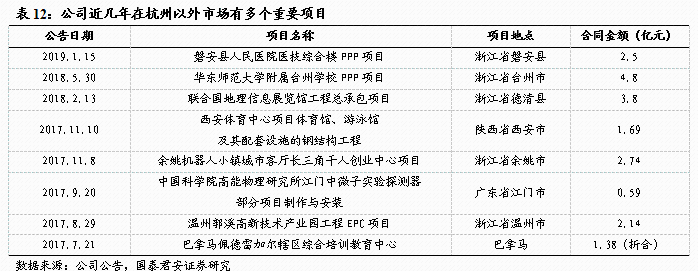

公司已實現重要突破之區域層面:在杭州市外、浙江省外均有大量重要項目承接:

1)公司目前承攬或中標的訂單並不僅僅侷限在杭州,從近2年公告的重大訂單看,較多項目位於省內如温州、台州等其他城市,亦有較多省外(如陝西、廣東等)及海外項目;

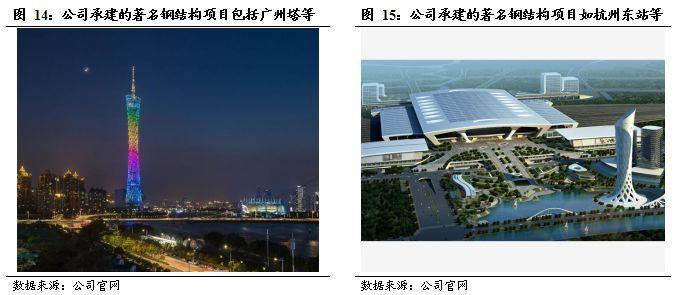

2)從公司參與建設的省外重要項目看,有水立方、北京首都機場T3A航站樓、廣州新電視塔、江門中微子實驗探測器項目等標誌性工程;

3)公司在省外拿下多個重要項目,一方面證明了公司整體實力較強、能夠有效拓展省外市場,另一方面亦證實了國內鋼結構行業存在相當廣闊的需求與空間。

公司已實現重要突破之行業層面:在學校、醫院建設領域有大量重要項目承接,自身實力及經驗豐沛:

1)公司本身在鋼結構領域擁有極豐沛的項目經驗、完成了多項重大重要工程,且鋼結構產品廣泛應用於體育場館、航站樓、會展中心、學校、醫院、住宅等多個領域,並非只侷限於單一領域;尤其是學校、醫院屬於民生工程,無論是結算還是現金流都較好;

2)此外,考慮到集團公司旗下還有浙江蕭山醫院,且公司承攬過多個醫院項目,醫院項目當中諸如科室建設、藥品物流等有特殊的要求,一般工程公司很難完成,因此公司在醫院項目領域實力較強;

3)目前公司在總包業務領域已承攬或中標如磐安縣人民醫院醫技綜合樓PPP項目社會資本投資方採購項目(2.5億元)在內的多個醫院項目;此外,在學校項目領域公司也有較強的競爭優勢,目前中標了包括華東師範大學附屬台州學校PPP項目在內的多個學校項目。

3.3. 公司拓展總包競爭優勢顯著:技術資質/全產業鏈/質量/營銷四重優勢助保持領先,員工持股激發動力

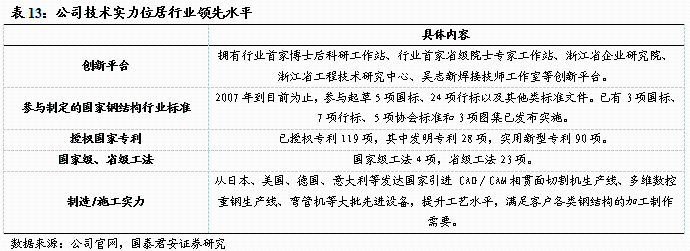

(一)技術及資質優勢:技術實力雄厚,2019年初獲得總承包一級資質,公司技術實力雄厚,有十大核心技術、二百餘項專利。公司創建了行業第一家國家級企業技術中心、國家級博士後科研工作站等創新平台,與浙江大學、浙江省建築設計研究院等多家高等院校、科研單位建立了技術合作關係,突破了綠色低碳裝配式鋼結構建築技術創新等關鍵技術,開發了十大核心技術,擁有專利二百餘項。

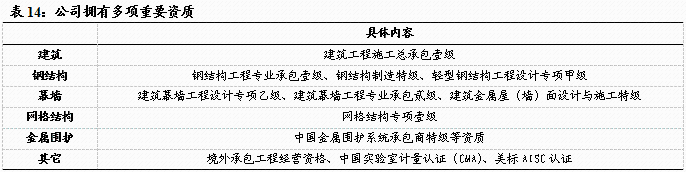

公司在手資質齊全,2019年初獲得總承包一級資質利好大力推進鋼結構總包業務佈局。公司是第一批16家鋼結構總包試點之一(2014年);2019年1月獲得住建部頒發的建築工程施工總承包壹級資質,我們認為取得該項資質對公司核心業務戰略佈局與轉型升級具有里程碑意義,對公司獨立參與項目尤其是鋼結構總包項目的投標、拓展業務打下堅實的基礎。

(二)全產業鏈優勢:能提供產業鏈條上的一攬子服務,且在醫院/學校等多元領域的總包項目具有豐沛經驗與雄厚競爭力

公司在產業鏈上能提供一攬子服務。公司是鋼結構行業首批上市公司、國家裝配式鋼結構集成建築低碳技術創新及產業化示範基地、住建部首批“國家裝配式建築產業基地”,能提供設計、製作、施工總承包等一攬子服務,具全產業鏈優勢,因此在總包業務上具備雄厚的競爭優勢。

公司在行業領域有優勢,集團公司旗下有蕭山醫院等產業,有利於進一步拓展醫院等領域的總包業務。

1)公司2018年的總資產佔集團公司比重約81%,集團公司旗下資產還包括浙江蕭山醫院、東南新材料、東南地產等;

2)蕭山醫院是一家集醫療、保健、教學、科研於一體的大型現代化綜合性醫院,是蕭山區人民政府和東南網架集團共同出資、以蕭山區婦幼保健院及蕭山區第五人民醫院為基礎,按衞生部三級甲等醫院標準組建的非營利性(事業性質)醫院;

3)我們認為,公司成功建設過包括蕭山醫院等在內的多個醫院項目(前文有述),因此在該領域的豐沛經驗及競爭優勢奠定了繼續拓展醫院項目的基礎,在行業角度上公司不僅僅只能做工業類或商業類建築,也能做有特殊要求的醫院類項目。

(三)質量優勢:公司產品質量過硬,獲得多項優秀工程獎項

公司產品質量一流,獲得多項重要榮譽。公司秉承“以設計為龍頭、以製造為基礎、以安裝為關鍵,鋼結構產業一體化發展”的經營方針,在高層重鋼及空間鋼結構領域,樹立了高端市場的品牌形象。2018年,公司工程共獲魯班獎2項,詹天佑獎1項,國家優質工程獎1項,中國建築優質工程鋼結構金獎8項等諸多榮譽。

(四)營銷優勢:公司設立多個營銷點,建立了高效的經營機制

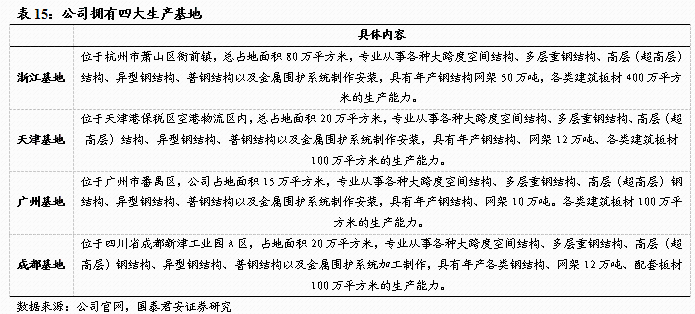

公司營銷網絡強有力,為進一步拓展總包奠定堅實基礎。公司以杭州總部、天津、成都、廣州四個實體公司、製造基地為依託,在華南、華東、華北、中南等地區設立20餘個銷售點,實現全國佈局。公司以“密切關注市場、快速反應出擊、迅速作出決策”為核心的經營策略,擁有一批經驗豐富、管理能力強的高、中級管理人員,建立了一支高效的銷售和採購團隊,形成高效、靈活的經營機制。此外,公司的海外網絡已擴展至瑞士、越南、印尼、蘇丹、安哥拉、哈薩克斯坦等國家。

(五)員工持股:可有效激勵動力,目前股價低於成本價約7.2%

員工持股已完成購買,成本價5.86元/股,目前股價低於成本價約7.2%。據公司公告,公司第一期員工持股計劃已完成購買(2019年5月),累計買入公司股票約2089萬股,佔總股本的2.02%,成交均價為5.86元/股,成交金額約1.22億元。目前股價低於員工持股成本價約7.2%。

員工持股將有效激勵動力、提升競爭力。我們認為,員工持股將1)完善勞動者與所有者的利益共享機制,實現公司、股東和員工利益的一致性;2)進一步完善公司治理結構,健全公司長期、有效的激勵約束機制,確保公司長期、穩定、健康發展;3)深化公司經營層的激勵體系,充分調動員工的積極性和創造性,吸引和保留優秀管理人才和業務骨幹,提高公司員工的凝聚力和公司競爭力。

3.4. 鋼結構總包對公司意義顯著,通過強強聯合公司將進一步鞏固及深化總包業務佈局

我們認為,鋼結構總包對公司具有重大意義:

1)第一,如前文所述,鋼結構總包可放大項目規模(同樣的墊資可撬動成倍的訂單),因此公司的營收體量將實現進一步擴張;提升盈利,主要體現在淨利率與ROE的明顯提升;改善回款與現金流;

2)第二,由於鋼結構公司從2014年才開始實施總承包試點、第一批只有16家公司,目前行業內擁有總承包資質尤其是一級資質以上的鋼結構公司並不多,實施過標誌性項目、大體量項目的鋼結構公司並不多,因此隨着總包推進,訂單會越來越向頭部集中,公司這樣的龍頭將能充分受益;

3)第三,很多公共/民生類的項目如學校、醫院、保障房等,有加快工期的需要,因此越來越多選擇鋼結構總包模式,而公司在這一塊有豐沛的項目經驗與雄厚的實力,將能進一步拓展並提高市場份額。

我們認為通過強強聯合等方式,公司未來的總包項目將會進一步增加。通過強強聯合的模式,如聯合強設計院或者強土建方,再加上公司在鋼結構領域實力雄厚、經驗豐沛,我們認為公司未來的總包項目將進一步增加,同樣的資金撬動更多體量的項目將迅速提升綜合實力及規模,且利潤率提升將助公司業績實現快速增長。

4. 催化劑

總包業務加速推進。總包模式可以撬動更大體量的項目、提升利潤、緩解回款壓力,因此將推動公司的收入與業績快速增長,同時提高在鋼結構工程領域的競爭優勢。

環保/裝配式政策力度增強等。環保政策制約採砂採石、推高傳統建造方式的成本,而鋼結構符合綠色環保要求,其成本優勢將漸顯,因此利好行業景氣度提升;裝配式政策支持力度增強亦將推動行業發展。

5. 風險提示

總包推進不及預期。總包對於管理、協調能力有較高要求,且往往項目體量較高,對於鋼結構公司是一個較大的挑戰;同時,隨着其它建築公司對於鋼結構項目的熟悉程度提升,總包競爭或趨激烈,或導致鋼結構公司總包項目推進不及預期。

鋼結構成本優勢不及預期。隨着老齡化進程加快、人力成本的快速上漲,鋼結構尤其是裝配式鋼結構技術推廣初期,在相關政策規範未充分到位及成本削弱效應較低等因素的綜合影響下,建安成本的下降幅度有可能低於預期,不能對傳統建造方式形成有力的價格優勢。

傳統建造方式的桎梏。我國長期以來的低效率、粗放型的建造方式已形成一定慣性,未來幾年內要扭轉這種“慣性”存在一定難度,且較多建築公司在自身生存壓力下,對於鋼結構的建造方式或掌握程度較低、或難以適應,預計轉型難度較大,或對鋼結構滲透率提升有一定桎梏。

More Content