作者:君臨研究中心

來源:君臨

251事件逐漸淡去,華為社交賬號下陰陽怪氣的評論日漸稀疏。

海軍又重新佔領了陣地。

通常,消費者的言論是廉價的,但消費行為卻是理性的。

國產貨到底好不好,關鍵還是看療效,金盃銀盃,不如老百姓口碑。

不帶編制的海軍日益壯大,還不是因為華為的手機越造越好。

當一個國產品牌影響力足夠大的時候,儘管只是一個商品,也往往會被羣眾賦予各種各樣的意義。

近代以來,飽受欺凌,有着慘痛集體記憶的國人,高舉愛國大旗,最愛將民族主義強加到一個品牌上。

而一旦戴上了這頂帽子,能不能掙脱,往往就由不得你了。

但奇怪的是,羣眾熱烈的民族情緒,到了國產電車界,卻像轉了個彎一樣,過家門而不入。

近年來,藥丸啊、龐騙啊、PPT造車啊之類聳人聽聞的文字可謂充斥網絡。

有意思的是,12月24、25日,作為電車最核心的上游供應商寧德時代,連漲13%,一舉突破百元關口,成為創業板的新晉市值一哥。

這個傳播偏好帶來的背離現象,值得好好研究。

1

國產電車界什麼時候開始變“壞”的?

要我看,就是賈會計去美國造車的時候。

還記得2017年初賈會計尾巴快藏不住那會兒,他坐在融創樂視戰略投資發佈會的主席台上,乖得像一隻小白兔。

回想前幾年的春風得意馬蹄疾,會計雖比賣口紅的李佳琦多一分豪邁,浮誇的颱風有過之而不及。

一言不合就要掐死友商,窒息夢想;

兩張PPT就要生態繁茂,矇眼狂奔;

三句話就要強強化反,拉高出貨。

但那次發佈會上,會計一反常態,少了一份意氣奮發,揮斥方遒,倒變得像一名老實巴交的工程師,有一説一,遇到磕絆處,還停下來眨巴下眼睛。

看過美劇《Lie to me》的人,大概懂一些微表情,頻繁眨眼睛的人或許不老實。

對老孫來説,不知道他一個月的盡職調查,到底把樂視摸清楚沒有很難説,反正賈會計的山西老鄉倒台倒是餘波未平。

不過這對財大氣粗的房產商們來説都不算事,區區150億,拿到了創業板第一互聯網公司核心資產。

不就是一兩個樓盤的錢嗎?

2017年7月,在孫宏斌接手樂視的同一時間,賈會計就辭去樂視網所有職務,奔赴美國,以全身心投入造車之名,中年離家老不回,留下老婆做老賴。

會計的義無反顧,老孫倒是顯得很平常。

他説創業挺不容易的,老賈還是挺好一企業家,社會要寬容失敗者。

當問及要不要滋瓷會計造車大業時,老孫馬上就關閉了賢者模式:

“賈躍亭造車,我是不可能再投的”

當然,後來我們知道老孫認栽了,但這並不妨礙他的同行們前赴後繼,爭相入坑。

前段時間,君臨就寫過恆大老許的三字經造車大法,雖然最終老許是不是暗度陳倉還很難説,但造車名單上的地產商可以拉好長一串,卻是無可爭議的事實。

一個人造,是情懷;

兩個人造,是理想;

當眾人蜂擁入場,就得想一想這到底是啥規律了。

啥規律呢?

地產和造車兩大支柱產業,要算政府介入最深,管得最緊的領域。

前者,捏着地根;

後者,攥着牌照。

2

1987年,時任經委副主任奉命調查桑塔納國產化的問題,上汽人喜氣洋洋迎接北京來的幹部,指望政策春風再吹拂我一下。

春風沒盼來,倒是收到一句尖酸的挖苦:

“久聞大名,你們日子過的好啊,反正只要進口散件組裝一下就能賣錢,錢賺的容易。”

領導的話有一定的情緒成分,鍋當然不能全算在上汽頭上。

那時的中國汽車工業,供應商孱弱不堪,配套聊勝於無。

今天來看,80年代啟動的中外合資造車戰略,確實扶了蹣跚學步的中國汽車工業一把,但扶着扶着,中國汽車工業也差不多不會走路了。

不扯遠了,一汽的徐建一落馬,才過去不到幾年。

曾經的東北是共和國工業皇冠,一汽更是皇冠上的明珠,吉林那是請了尊天上的神仙。

改開後,神仙雖然不那麼仙了,但扛着十幾萬人的就業,還是社會主義的臉盤子,政府仍然小心翼翼的託着、舉着。

且不説舉吉林全省之力支持一汽,徐建一任期內,一汽不計血本拿了320億投入自主品牌研發,結果主打的紅旗H7上市後,縱然有着超級品牌IP,一年才賣幾千輛,在奧迪A系面前就是個笑話。

網上有段子説,一汽的研發資金變成了三亞的房子,真假雖然難辨,但一汽氣派的廠長樓是實打實的拔地而起。

至於合資車的經銷權,那更是説不清道不明的利益混戰。

既有品牌優勢,又有政策壟斷保護,一汽從來不缺穿針引線,只為一份4S店經銷合約的人。

回想起幾年前BBA動不動既加價還要收金融服務費的日子,印鈔誰不想?

2016年,奧迪想與上汽合作,想另起爐灶擺脱因持股稀少導致的話語權缺失問題。

洋和尚雖入鄉隨俗多年,但也是又Naive,又Simple。

此舉可真是捅了那羣能上天入地的4兒子們的菊花,他們奮起反抗,勒令其停止合作,不然撂挑子停止賣車。

渠道奪了主機廠的權,也是咄咄怪事。

世紀初的時候,這幫洋和尚倒是精得很,當年入市談判代表就回憶起,當初有條件放開市場時,躺在保護政策上低配高價賣車的外國企業就曾四處託關係:

希望你們在降低關税和取消配額方面採取更加緩慢的動作,希望你們的開放慢一點。

經過20多年的市場換技術的政策指導,外資品牌以合資方式長驅直入,拿走了大片市場份額和利潤,然而合資企業光拿市場,對技術研發消化卻並不上心。

國產車始終無法在傳統三大件與國外廠商相比。

核心技術的短板導致國產車被打入了鄙視鏈的下游,出款20W以上車被諷刺為癩蛤蟆吃天鵝肉。

老司機們編排了不少段子,其中撈錢最歡樂的大眾就被調侃為:

“世界的豐田,中國的大眾”

在當今的中國,開放是萬民所向的話題;

而在中國汽車界,呼籲加大開放力度可能會被斥為“漢奸”。

老洋和尚防着新洋和尚也就罷了,自己地盤上的民企也當不了自家人。

3

幾年前,江淮汽車的董事長就訴過苦,説國家產業政策、扶持資金“偏心眼”,只給有合資的國有汽車集團。

國有車企的鄙視鏈,也是又臭又長。

但在民企看來,江淮這種真二八經的國企,站着説話不腰疼。

曾幾何時,民企別説扶持政策,可能產業的門把手都摸不上。

每個男孩都有個汽車夢,90年代初的李書福想把這個夢變為現實,從縣裏問到省裏,都是一句“不可能”,還被提醒:

“去北京也沒用”

那個時代的“造車新勢力”,動力不是檢驗標準,身份才是。

現在市值1300多億的吉利,早些年就是被一張薄薄的牌照,左右了悲歡離合。

不少出版物上都記載着老李當年的心酸往事,他到處奔走呼喊,希望推翻那些婆婆媽媽的條條框框。

社會主義市場經濟的建設,怎麼能不走羣眾路線呢?

不管是英雄書寫了歷史,還是時事造了英雄,中國加入WTO那年,多年政策堅冰有解凍跡象,審時度勢的老李對來視察的計委主任説了一番話,讀起來讓人唏噓不已:

“請國家允許民營企業家做轎車夢,如果失敗,也給我一次失敗的機會。”

那年也是中國造車熱的第一次高潮,上面的韁繩一鬆,地方上八仙過海。

沿海搞了,內地也要搞,鄰省搞了,我們省憑什麼不能搞?

與現在地產造車不同,那時下海的大都是春蘭、夏新、新飛、美的這些算得上製造業的家電企業。

那批造車企業裏,各種機緣巧合,王傳福混出了頭,李書福也趟出了一條道。

2003年,是吉利歷史轉折中的一年,那年新上任的省委書記剛履新,就視察了吉利汽車。

一直心繫民營企業家,當自家人看的老書記,留下一句暖心窩子的話:

“像吉利這樣的企業,我們不加以大力扶持,那我們還去扶持誰呢。”

2008年,為對衝危機影響,地方融資平台開閘放水,吉利與上海、成都等地合作,以擔保貸款的形式獲得天量資金,還沒有質押上市公司股份的條件。

如此優厚待遇,在快速成為中國人民的老朋友後,如今剛借了100億的特斯拉也享受了。

不然怎麼説銀行系統主題教育搞得好呢。

那時還在浙江大學的吳曉波就分析,浙江支持民族汽車工業,反映出浙江領導班子具有前瞻性和遠見。

後來,吉利蛇吞象收購沃爾沃,大量資金,很難説沒有政府有形之手的鼎力相助。

老李的奮鬥,肯定是結合了個人努力和歷史行程,更重要的是還遇上了貴人。

但那些沒有那麼好命的張書福、王書福,可能就泯滅在了時代的長河。

4

老李説過:

“13億中國人,只允許8個人、10個人可以玩兒,能創造奇蹟嗎?”

完全市場化的手機行業積極經驗告訴我們:

不能。

當老書記帶領中國走入了新時代,汽車產業的大門也開始逐漸放開。

從2004年發改委發佈實施的《汽車產業發展政策》,到2015年發佈《新建純電動乘用車企業管理規定》,再到國家發改委正式發佈《汽車產業投資管理規定》。

中國汽車產業投資項目的大方向已從燃油車正式轉向新能源車。

一方面,管理方式從原來的事前審批過渡到備案管理,行業的行政准入門檻大幅降低,未來將更注重事中、事後監管,這是我國汽車產業投資管理簡政放權的重大舉措。

另一方面,林林總總的規定、制度也在提示我們,有形之手並沒有完全離開,明明暗暗間都是政策若隱若暗的燈火。

2014年,高層在上汽考察時,語重心長的強調:

”發展新能源汽車是我國從汽車大國邁向汽車強國的必由之路”

帷幕徐啟,號角聯營,中國特色的鉅額產業補貼政策隨之出爐,政策正式從小打小鬧一路升級加碼。

不過,政策春風雖拂過心田,卻難以避免捲起一些黃沙。

2016年9月,財政部實錘了5家典型的新能源騙補企業,引發軒然大波。

這5家不知名的小廠,騙補金額不到10億,大廠一個沒有倒是讓人起疑。

不過就在財政部通報公佈的同時,一張更詳細的“新能源汽車推廣補貼核查處置結果”在微信羣裏流傳開來。

名單上,吉利、奇瑞、比亞迪和北汽等新能源龍頭都名列其中,其中比亞迪騙補金額最高,達到17億,第二名吉利騙補12億,名單上的車企涉及騙補金額達到92.7億,佔全部補貼的三分之一。

投機份子渾水摸魚讓人不齒,但事情總要一分為二看。

全球不少國家對新能源車都有補貼,為何中國騙補問題突出,君臨曾在知乎上看過一個帖子很説明問題。

大意是,一家做3D打印的公司發現,自己打印的樣品,在不考慮機器折舊的情況下,居然比東莞的外包商還要貴50%。

當他們一探究竟的時候才發現,這家藏身於民房的公司,“工程師”都是一羣中專畢業,光膀子、染髮、拖鞋的古惑仔。

3D打印是門頗有技術門檻的工種,不僅需要熟悉工藝、材料特性、還要懂3D建模,基本的銷售技能。

外包商大量招聘這些古惑仔,培訓全靠B站,學的下來就留下,不行就走人。

對這些古惑仔來説,在空調房裏當白領,總比富士康裏擰螺絲好,何況工資還更高。

這讓人不由感歎,中國製造,有時就是接地氣的牛逼。

想讓歐美造出成本比補貼還低的車,我看就很難辦到。

在這片寶地上實業報國,誰敢説沒戲?

儘管產業政策的優劣在經濟學界引發巨大爭論,但人民羣眾的眼裏總歸容不得沙子。

諸多事件、經歷和想象的複雜交織,無論是以訛傳訛,還是確有其事,共同塑造了人們內心中的輿論偏好。

好事不出門,壞事傳千里,這可是古訓。

5

年末,流轉很廣的一篇,叫“2019最慘的人是蔚來李斌”。

雖然文章明貶暗褒,但也折射出輿論場對這家頗為高調的造車新勢力的刻板看法。

從2016年到2019年Q2,蔚來合計虧損達220億。

這家“燒錢”最快的的造車新勢力,也是質疑聲最大的一家企業。

四面八方都是鍵盤黨合奏的楚人之歌:

“有錢乾點啥不好……”

“全是智商税…買的都是智障”

背後和他一同面對輿論鋪天蓋地嘲諷的投資方,都是些有頭有臉的大機構,投資團隊的豪華程度堪稱資本的夢之隊。

這可不是賈會計背後那些摟草打兔子的明星佳人,達官顯貴。

媒體們翻出蔚來“自燃門”的老梗不斷炒冷飯,但報道還是要講個理性客觀。

我看蔚來直面問題,解決問題的態度、誠意,還有實力,就比那些讓客户在引擎蓋哭的車企好得多。

媒體們斷言ES6必再次自燃翻車,但這ES6交付大半年,車主們加起來跑月球幾個來回了,也沒見自燃啊。

知名車評人在一輛ES8面前,整整吐槽了2小時20分,卻依舊沒有阻止那些擁抱新時代、新體驗的“智障”中產們,在蔚來APP下了一輛又一輛的“大定”,然後天天刷新等待“變態”。

“智障”們在論壇裏交流着提升續航的“黃金右腳”心得,還有的甚至自掏腰包買下全城出租車廣告為愛車推廣。

在這個用户平均智商堪憂的APP裏,君臨有一種進了人民日報微博評論的錯覺,瀰漫着歡樂和諧正能量的空氣。

不過更有説服力的,是交付數據。

君臨曾感歎比亞迪唐EV高配35萬還賣的那麼好,更沒想到蔚來ES6丐版都要35萬,卻賣的更好。

新能源車型越高端,銷售真實性越高,這是常識。

在全國新能源汽車銷售增速節節敗退的大環境下,11月蔚來汽車交付量達2528輛。

11月上險數據顯示,在豪華中型SUV車型中,奧迪Q5、奔馳GLC級和寶馬X3分別位居前三,ES6以2151輛的上險量位居第九。

ES6交付至今,僅6個月已累計8896輛,連續4個月創下交付數據新高。

從2018年交付開始至今,蔚來已累計交付突破3萬輛。

在造車新勢力範圍內,也是當之無愧的王者。

自古英雄多磨難,沒有隨隨便便的成功。

根據電話會議披露,從成立至今蔚來研發投入超100億。

堅持研發投入,為蔚來帶來了完全自主知識產權的三電、三智系統以及4200多項專利,而世界上同時掌握這六項核心技術的車企,只有兩家,另一家是特斯拉。

同志們,35W以上的價格帶,那可是合資豪車們霸佔了幾十年的地盤啊。

他不香嗎?不值得國人驕傲嗎?

我們想引用一段前段時間,君臨寫華為251文章下一位讀者的評論:

“國人啊,請不要自毀長城......”

6

頭部國產電車落得此般境地,我看問題出在媒體報道上出了偏差。

當然,蒼蠅不叮無縫的蛋,零部件是手機的數倍,投資重,週期長的汽車產業,想把這業創好。

難上加難。

首先,這是一個重資產低毛利的行業。

豪華汽車商如寶馬,賣車毛利率也不到10%,自有國情在此的上汽,賣車毛利率也不過11%左右。

其次,這是一個需要大量資本開支,還在持續虧錢的企業。

造車有一個幾十萬輛的盈虧平衡點,像蔚來這種模仿特斯拉從上往下打的公司。

那更是選擇了Hard模式。

第三,面臨着排山倒海的競爭。

不説了,看圖。

▲

造車新勢力不完全LOGO圖集 | 來源:汽車之家

最後,這是一個宏觀環境不甚理想的年代,何況民企還受到種種歧視。

今年,相繼有亦莊國投、浙江省湖州市吳興區傳出有投資蔚來消息,最終都不了了之。

一方面,宏觀上收緊地方融資平台,導致其風險偏好降低。

另一方面,其實也説明像蔚來這樣的頭部企業,是“GDP錦標賽”下地方政府的香餑餑。

那麼話説回來,以上種種因素交織在一起,設置議題的空間就大了。

作為老司機,君臨可以從成本收益角度分析“黑媒”的行為邏輯。

假若某個時候,攻擊某件事,成本低而收益極高的時候,不對稱的成本收益率必然會讓攻擊成為一種普遍選擇。

這是一種典型的經濟行為,與道德無關。

在中國,當負面爆出,媒體宣泄廉價情緒引發共鳴,那就是他們的高收益——10W+。

而在做空機制完善的美股,高收益就是做空。

去年M3產能爬坡不及預期,想必馬斯克感觸頗深。

3月,穆迪將特斯拉債券降級,大量主流媒體渲染其將要破產的消息,股價一週內下跌60刀。

8月,扭腰時報在專訪中用春秋筆法,為讀者勾勒了一個處在精神崩潰邊緣的馬斯克,次日股價大跌30刀。

9月,在一次訪談中,馬斯克抽了一支大麻混合香煙,次日媒體就炮製雄文《吸毒者的電車帝國》云云,股價又跌30刀。

所以啊,投資者要有起碼的理性獨立判斷能力,別盲目跟隨趨炎附勢的媒體。

鐮刀不割你,割誰?

識別風險中藴含的收益,是企業家的天職,也是投資者的利基;

識別制度漏洞套利,那是騙子的苟且。

人心不古,社會複雜,兩者間差異,或許並非那麼涇渭分明,但如何辨別總歸離不開常識。

冰冰説的好,多大讚譽多大詆譭。

扛着風險的企業家都在鋼絲上行走,稍有不慎摔下去就是世紀巨騙,成為民族脊樑的身後,卻是一地的萬骨枯。

7

不管下游車企如何生生死死。

寧德時代,已經是一家用摩爾定律來武裝自己的公司。

作為君臨幸福版中重點跟蹤的標的,他並不是一家傳統意義上的汽車零部件廠商。

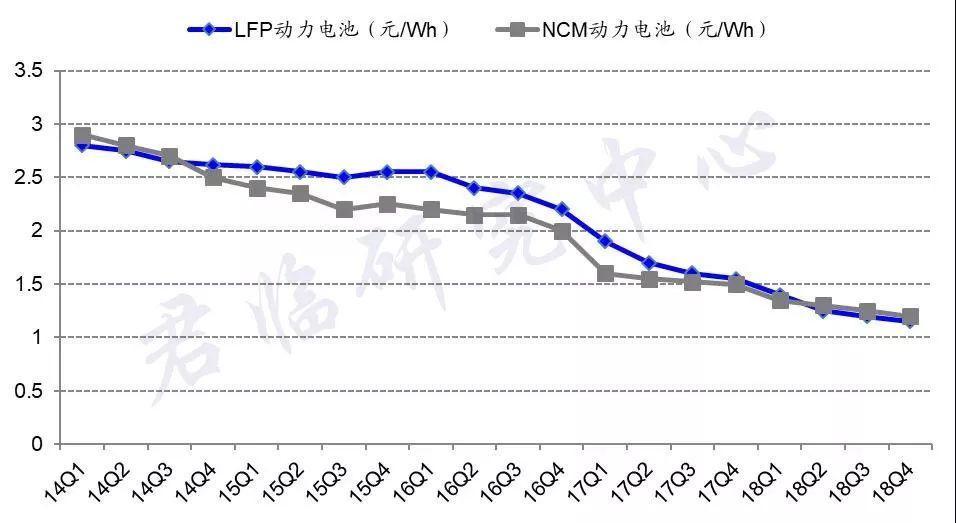

我們多次闡述過動力電池領域的摩爾定律:

每隔一定時期,動力電池能力密度提升,價格下降。

▲

來源:國泰君安

摩爾定律,並不依賴特定行業而存在,它實際上是個經濟規律。

在芯片行業,他的基本邏輯是:

芯片銷售到更大的市場,能分攤高昂的研發製造成本,提高利潤。

進一步投入研發,提高性能,降低成本,又進一步讓芯片適用範圍擴張,銷售規模再擴大。

如此往復,形成良性循環,馬太效應,壁壘越築越高。

你看動力電池是不是也是這個道理?

當然,肯定有人會拿硅基材料極限,類比電池材料的物理容量極限來説事。

我都懶得反駁。

把時間拉長看,從結繩計數到算盤,再到真空管、電子管、晶體管、大規模集成電路。

是經濟規律來選擇材料,而不是材料來決定經濟規律。

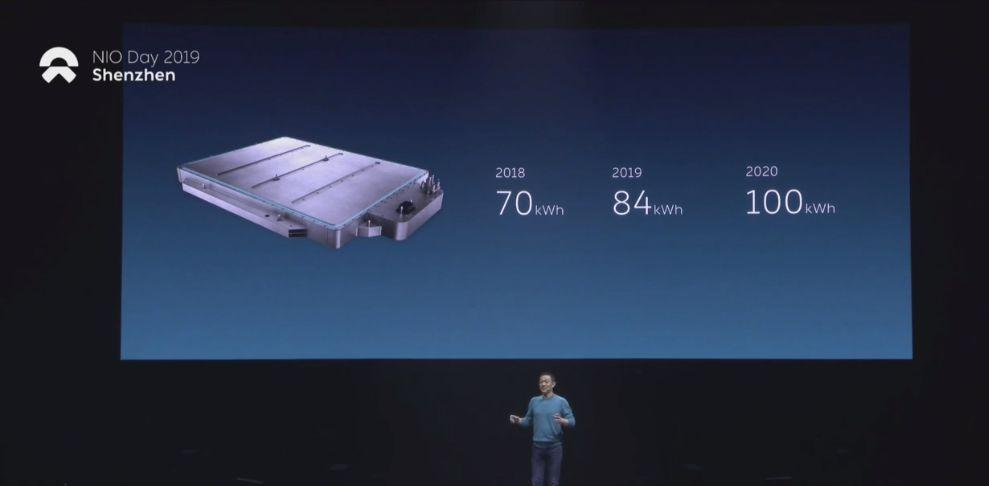

NIODAY 2019,蔚來發布了所有車型通用的100度新電池包,仍產自寧德時代。

新電池包可讓ES8最高可達500KM+續航,ES6達到600KM+續航。

這一方面説明了蔚來模塊化設計電車的聰明,也説明了蔚來終生免費換電並非魯莽投機之舉;

70度升84度,多14度,升級要花5萬,而直接升到100度,多30度,才5.8萬。

這裏也多説一句,除了蔚來,還沒有其他車企能讓用户以低成本,持續體驗到電池技術的進步。

電車之所以相對於“傳統”燃油車,那是人們的出行方式正在經歷深刻的範式轉移。

更毋庸置疑的是,這種經濟規律正在主導電車產業。

想明白這一點,你就會意識到,寧德時代是一個極其優異的長期標的。

和他結對子的蔚來,也是一支存在極大預期差的潛力股。

所以説,投資者還是要支持國產電車,特斯拉再香,那也是牆外香。

畢竟A股,沒有松下給你炒。閲讀規則

More Content