李子柒的橫空出世似乎讓中國找到了文化輸出的新方向,同時也讓A股市場找到了下一個炒作的熱點板塊——網紅經濟概念板塊。今日概念板塊指數低開高走,截至收盤,天創時尚、黑芝麻錄得漲停,漢鼎宇佑、海寧皮城等個股跟漲。

(圖源:同花順)

而板塊中近期最熱的個股當屬星期六及引力傳媒(603598.SH)。前者此前曾一度錄得11個交易日中取得九個漲停板,累計漲幅達158%的成績;後者也不賴,在連帶今日的八個交易日中,除一日錄得陰線外,其餘7個交易日均錄得漲停。

昨日,引力傳媒還發出公告表示公司僅在今年第四季才開始佈局短視頻商業化及MCN(Multiple-Channel Network)營銷業務,目前主業仍然是整合營銷傳播。然而,公司澄清似乎並未讓市場冷靜下來。今日,公司股價在開盤後短暫下挫後,隨即拉昇並觸及漲停。目前其最新股價為15.69元,成交額7.25億元,換手率高達17.5%,總市值42.46億元。

(圖源:格隆匯官網)

雖然李子柒在海外的確是大受歡迎,但通過網紅變現的經濟模式對於有關上市公司而言是否真有這麼大的魔力?而“已開始”佈局網紅經濟的引力傳媒除去炒作的因素外,是否有確實的投資價值呢?

前三季營收下滑19.17%

據公開資料介紹,引力傳媒註冊總部位於北京海淀區,是北京首家在A股上市的公司,主要從事數字營銷及娛樂營銷,為一家以數據為基礎、以內容為導向、以技術為驅動的整合營銷傳播集團。去年,公司與頭條、抖音建立了合作關係,並獲頭條系“2018年度優秀合作伙伴”。

從業務範圍看,引力傳媒是一家較為傳統的廣告公司。但在第四季度,公司亦開始涉足網紅經濟新業務。

11月4日,引力傳媒宣佈與快手短視頻簽署戰略合作協議,雙方將就短視頻內容的研發、生產、運營等方面開展全面合作,尤其是廣電電視媒體平台及資源的短視頻化領域。

具體而言,公司將與快手一起促進“快UP計劃”實施,並致力打造超級MCN機構。快UP計劃是快手於今年7月提出的計劃,旨在以內容支持、流量扶持、商業化賦能等方式,在未來一年時間內幫助的至少1000個媒體號實現私域流量變現,100個百萬粉絲級優質媒體號年收入超過百萬元。

引力傳媒近段時間股票遭到爆炒就是與該上月初其與快手達成的戰略合作有關。就股價異動,昨日公司發佈風險提示性公告,表示近期公司雖然被部分媒體列為“網紅概念股”,但主營業務仍然為廣告代理服務。

至於第四季開始佈局的短視頻商業化及MCN網紅孵化運營及營銷業務,則仍處於發展初期,市場認可度及盈利模式存在不確定因素。該業務並未對公司業績產生重大影響,且受市場規模、市場營銷力度及用户接受程度等因素影響,仍存在較大不確定性。

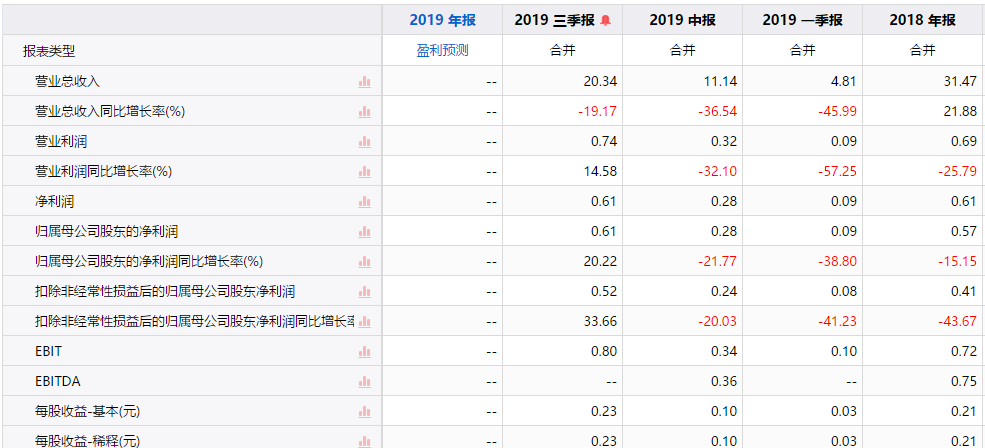

至於原有業務方面,今年前三季,公司實現營收20.34億元,同比降低19.17%;歸屬股東淨利潤6118.31萬元,同比增長20.22%;毛利率為10.30%,較去年同期8.35%上升近兩個百分點。

回顧今年三個季度,其營收持續呈現下滑(惟第三季營收同比增長20.99%);利潤方面,得益於第三季單季淨利潤3360.6萬元同比增長114.87%,前三季度公司利潤方重新錄得增長。

(圖源:同花順iFinD)

前三季整體而言,公司在營收同比收窄19.17%的情況下,累計盈利仍增長的原因主要在於成本費用大幅下滑。

其中,營業成本由去年前三季的23億元減至18.24億元;銷售費用則由6578萬元下滑30%至4604萬元(公司表示是由於人工薪酬降低所致);管理費用由5932.84萬元下降17.7%至4880.3萬元;研發費用由1642萬元下降6.4%至1536.6萬元。

現金流方面,前三季度公司經營活動產生的現金流量為5430萬元,較去年同期的1.35億元下降59.8%;投資活動現金淨流出1.22億元,較去年同期淨流出9172.6萬元增加32.6%;融資活動產生現金淨流入為1.14億元,較去年同期的2571.7萬元增加342.23%。綜合而言,公司現金及現金等價物淨增加額為4644.74萬元,同比仍下滑49%。

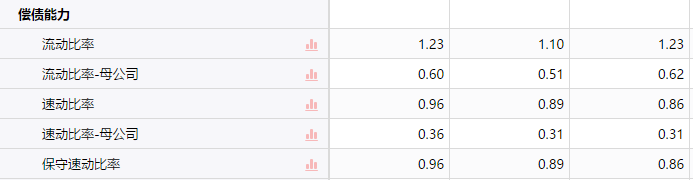

另一方面,公司融資現金淨流入增加主要來自短期借款,一定程度上亦令公司面臨相當償還壓力。截至第三季,公司流動比率為1.23,但母公司流動比率僅為0.6;速動比率為0.96,而母公司的速動比率則僅為0.36。

(圖源:同花順iFinD)

綜合而言,按今年前三季度業績來看,公司利潤增長主要來自控費。而從營收上看,其業務規模有所縮窄。公司經營現金流出現較大幅度下滑,且存在一定資金壓力。從以上維度上看,儘管第三季主要指標已同比轉正,但仍難以稱得上出色。

惟截至上週五,公司靜態市盈率為68.15倍。而據Wind板塊數據,截至同期申銀萬國行業類營銷服務行業市盈率(算數平均)為38.63倍。就靜態市盈率而言,公司已遠高於行業平均水平。

一般而言,高市盈率的優質標的須具有較為明朗的業績增長前景。但從引力傳媒自身披露來看,其MCN業務仍處於起步階段,目前尚不能對公司業績產生較大貢獻,而未來發展仍存較大不確定性。另一方面,其廣告主業經營規模本年內亦在縮窄,短期內或較難有出現爆發增長的可能。

本月20、24及26日,公司先後因股價偏離登上龍虎榜——從該層意義上看,公司近期的股價持續拉昇或主要是由於資金面的炒作所致,並不具備相應的基本面支撐。

網紅經濟是不是好賽道?

雖然引力傳媒的MCN業務目前仍並不具備業績增長確定性,但這並非説網紅經濟就不是一條好賽道。相反,中國網紅經濟正處較快速的發展,其中MCN機構就發揮着較為重要的作用。

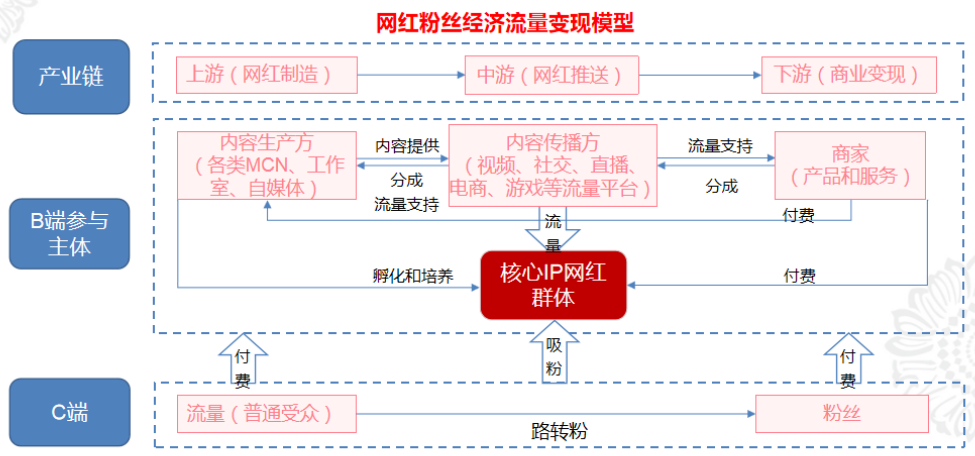

一條完整網紅經濟產業鏈主要分為上中下游,即網紅製造、網紅推送及商業變現三個環節。每個環節涉及B端及C端的參與。

其中,上游網紅製造的內容生產方主要包括MCN、工作室及自媒體等。就網紅而言,MCN機構由於擁有更大的廣告、電商資源及以及議價能力,能為網紅帶來更多變現機會,故在產業鏈內容製作及流量曝光上,MCN機構在上游發揮作用更大。

一般而言,MCN機構的業務全流程包括了紅人挖掘、簽約合作、能力提升與IP孵化、內容製作、流量引倒與曝光及最終商業變現幾大環節。按主營業務劃分可分為廣告MCN、電商MCN、影視節目MCN及IP授權MCN等。

(圖源:招商銀行研報)

過去五年中,中國MCN機構數目由15年的160家暴增至今年的6500家。其帶動的網紅經濟規模按艾瑞諮詢數據統計,在2018年就達到2萬億元,變現模式則包括電商、廣告、打賞、付費服務、線下活動等。

據光大證券研究團隊預測,今年直播電商的市場規模或將達到4400億元。

然而,網紅經濟雖然是前景廣闊的藍海,但並不意味着像引力傳媒這樣MCN初入局者進入賽道之後便可暢通無阻。以電商MCN如涵控股(RUHN.US)為例,截至8月31日止的2020財年第一季度,公司錄得淨營收3.128億元,同比增加34.3%;GMV7.580億元,同比增加50.4%;但仍有淨虧損淨2670萬元,同比收窄40.1%。

截至6月30日,如涵簽約網紅數量增至133個,而截至3月31日為128個。

一般而言,MCN機構的競爭力主要來自旗下頭部網紅的吸粉能力(例如如涵的張大奕)。但一方面,能帶貨的頭部網紅屬於稀缺資源,平台留任成本會較高;而平台若要持續培養頭部網紅,一方面有較大的偶然性,另一方面頭部網紅的培養成本亦較高。

這就造成了如涵的困境:一方面,為降低過於依賴少量頭部網紅的風險及擴大經營規模,其必須用更多的錢去培養更多的頭部網紅;但另一方面,該部分投入會令其利潤端承壓。

因此,即使網紅經濟規模看上去增長很快,下游的粉絲也很樂意為網紅們買單,但處於上游的MCN機構在其中卻未必可以如其旗下網紅一般談笑風生。

市場其實亦未必看好這種依託網紅經濟的模式——如涵目前股價為6.96美元,較上市首日跌去近40%。

對於引力傳媒而言,網紅經濟是一條好的賽道,但該有前景的網紅經濟新賽道卻未必一定就具有“錢景”。目前引力傳媒股價持續拉昇僅屬短期的資金炒作,投資者可以看看熱鬧,甚至摻和其中也有可能分一杯羹。但長期而言,就引力傳媒而言,計入各種不確定的市場因素,本身就需持續高成本投入的MCN業務前景仍難能算得上明朗。

More Content