作者 | 厚揚

數據支持 | 勾股大數據

每個行業都存在週期的機會,醫藥也是如此。冬季來臨,連着兩年流感疫情,讓流感概念股東陽光藥迎來一波又一波的機會,那麼今年是否還有延續?邏輯是否還是一樣?

1

近兩年,尤其是今年,東陽的邏輯已經與往年不同,但是老生常談,第一部分還是先講一下最直觀、影響最大、業績釋放最快的可威(磷酸奧司他韋)。

跟東陽光藥久了的投資者,應該都很清楚,東陽的起家是“一顆神藥定江山”。2002年成立時,東陽光藥主要以原料藥和製劑起家的,初期公司已經上市了23個品種,其實就包括了現在的主營產品可威、爾同舒、歐美寧、欣海寧、喜寧等,後來東陽光藥將原料藥業務改為“內供”,把公司管線的重心轉向製劑。可威是羅氏(Roche)達菲(磷酸奧司他韋)的仿製藥,達菲在1999年於美國獲得FDA批准上市,2002年達菲進入中國市場。一般來説,原研藥在專利期前,是不會出現仿製藥的,達菲的核心專利在2017年才到期。因為2005年的時候,H5N1全球禽流感全面爆發,世界各國的訂單大幅增加,羅氏的產能供應不足,為滿足疫情的需要,各個國家出面跟羅氏談判,要求行使專利強制許可權,以滿足各國產能需求。羅氏承壓放開專利授權,但要求藥品必須由政府定向採購,當時中國的權益給了上海醫藥的子公司上海中西三維製藥來生產(2005年12月),商用名為“奧爾菲”。三個月後(2006年3月),東陽光藥因為早期參與過2004年解放軍軍事醫學科學院毒物研究所的磷酸奧司他韋產品聯合攻關項目,也具備了已通過歐美GMP認證的生產設施,技術上有資質製作奧司他韋原料藥,所以也獲得了羅氏的授權,即為“可威”。

2017年版醫保目錄,奧司他韋需要確診為甲型流感才可報銷,而2019年的新版醫保目錄,報銷條件已經擴展至所有流感類型,意味着對報銷支付對象放開,高危人羣也可以適用,可威從疾病用藥向防禦性用藥轉移。顆粒劑型的報銷條件改為僅對兒童,但是顆粒劑型的銷售本就是以兒童為主體,成人患者會開膠囊處方,所以顆粒的報銷條件改變對顆粒放量不會產生不良的影響。

就2019Q3單季,公司錄得營收13.68億,同比增長469.93%,增速大超預期。今年三季度高增速可能是因為,(1)通過這兩年的流感疫情的爆發和學術推廣的擴張,可威已逐步轉為防禦型用藥,醫院用藥意識及患者的流感就診率都有所提高,馬上進入冬季的流感高峯期,流感用藥備貨有所上升;(2)目前奧司他韋是官方推薦的一線流感用藥,18年衞健委在新版《流行性感冒治療方案》中建議將奧司他韋列為流感的一線治療方案,並擴大了處方範圍,從重症甲型流感擴張至流感高危人,業績釋放加快;(3)銷售渠道下沉,公司持續推動零售藥房渠道的擴張,2019年Q1藥店銷售佔比已經達到9%,目前佔比已經超過10%。基層方面目前來看,顆粒的覆蓋率會更好一點,但預計基層醫院膠囊和顆粒都有大幅增長;(4)銷售團隊已擴大至3000多人(中期已有3123人),為後續的產品上市,公司預計還將增加銷售人員。

對於可威這類抗病毒藥物,渠道下沉是業績釋放的很重要環節,截止到2019年中期,可威膠囊覆蓋三級醫院1711家(2018H1:1366家),二級醫院5854家(2018H1:4128家);可威顆粒覆蓋三級醫院1994家(2018H1:1635家),二級醫院8185家(2018H1:6193家)。今年基層醫院及OTC藥房的增長顯著,已經覆蓋超過10萬家OTC,OTC貢獻佔到10%,山東、吉林、陝西和四川高速增長;已經覆蓋基層醫院70444家,較2018年增長53%,基層醫院收入佔比提升至27%(2018年:25%),未來基層和OTC還將是驅動力,OTC端或與九州通進行戰略聯盟,聯合九州通的基層銷售團隊加速下沉。

2

可威單品種支撐公司發展與股價並不是一個長久的良策,羅氏的奧司他韋專利自2016年2月開始陸續到期,核心化合物專利在2017年到期。東陽光和羅氏的專利授權協議方面,羅氏同意降低專利費率約 30%,有效期至授權許可的專利中最後一個專利到期之日(2024 年),預計2024年會達到峯值;顆粒劑到2026年到期。競品方面,羅氏(Roche)在2018年10月Xofluza(baloxavir marboxil),這個被成為“20年來首個流感新藥”,臨牀試驗上,Xofluza單次治療即可大幅減少流感症狀持續時間,並在僅僅一天內就使病毒排出明顯減少,適用人羣為12歲及以上急性、無併發症流感患者。給藥週期大大降低,給藥的便利性大大提高,這也是市場考量是否會對可威有衝擊的地方,但目前羅氏還未進入中國市場,且兒童並不在患者羣體中,可威的顆粒劑型優勢還是明顯的。

關於競品方面,日本企業鹽野義研發的Xofluza,可以通過抑制流感病毒自身 mRNA 的轉錄來實現抗病毒效果。臨牀試驗證明Xofluza的單次給藥效果優於奧司他韋的每日兩次給藥,僅一天內就使病毒排出明顯減少,適用人羣為12歲及以上急性、無併發症流感患者。給藥週期大大降低,給藥的便利性大大提高,羅氏旗下基因泰克與鹽野義簽署商業許可協議並獲得了美國地區的共同銷售權。Xofluza是被稱為“20年來首個流感新藥”,短期內不會對奧司他韋和其他的OTC抗病毒藥物有太大的衝擊,且可威具有顆粒劑型兒童用藥的優勢,短期內,不會對公司的可威業績造成影響。

3

但既然風險是可預見的,補充管線便是解決的良策。

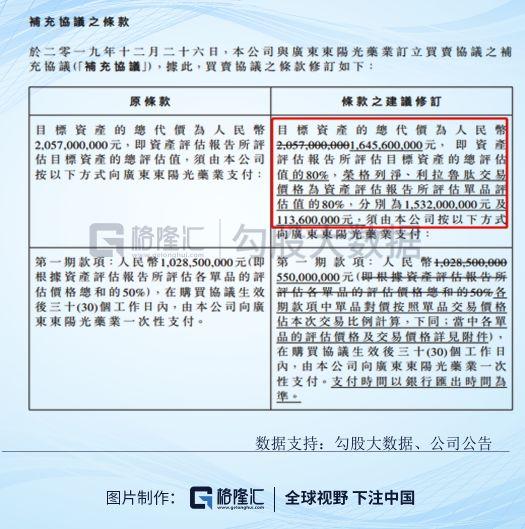

2019年11月13日,東陽光藥發佈公告,公司與廣東東陽光藥業訂立購買協議,公司向廣東東陽光藥業收購兩種治療2型糖尿病的藥品,分別為焦穀氨酸榮格列淨和利拉魯肽,當時的總代價為人民幣20.57億元,公告出來後,市場反響並沒有很好,糖尿病競爭格局激烈且有集採的壓力在。

公司於12月27日發佈的補充公告,將收購總代價修改為總評估值的80%,即16.456億元,其中榮格列淨15.32億元,利拉魯肽1.136億元。

(資料來源:公司公告)

補充條款中,修改後總代價16.456億元將分為三期款項支付,首付款5.5億將於協議生效後的30日一次性支付;第二期款項約2.47億元,完成單品3期臨牀時,將支付5%,向國家藥監局遞交藥品註冊申請後支付5%,上市公司登記為上市許可持有人將支付5%。尾款支付更像一個對賭協議,尾款約8.49億,在2027年、2028年、2029年三個年度,或者在2029年之前的任何三個連續年度累計營業收入達到100.97億元或以上,公司一次性向廣東東陽光藥業一次性支付尾款;如果未能達到這個營業額,公司需要向廣東東陽光藥業支付尾款=人民幣16.456億元 × 2027年、2028年、2029年累計營業收入÷人民幣100.97億元–人民幣7.9684億元,其實就是按照營業額的比例支付尾款,如果最後公式結果為正數,公司向廣東東陽光藥業支付尾款,如果為負數,則由廣東東陽光藥業向公司退還款項,並按照產品購買協議簽署日全國銀行間同業拆借中心最新公佈的貸款市場報價利率(LPR)向公司支付佔用該筆款項期間的利息。

(資料來源:公司公告)

變動主要是兩個, 一個是總代價和首付款、第二期付款都減少不少,解決了市場覺得估值太貴承擔風險較大的擔憂;第二個是對賭的時間拉長了,之前為“上市第一財年達到15億以上,公司將支付1.0285億元,上市第二財年達到25億以上的銷售目標,公司將支付2.057億元,上市第三財年銷售實現35億元以上,公司將支付1.057億元”,現在延期至2027~2029年,但是銷售目標提高,賠償條款加重,對公司沉澱做業績釋放長遠佈局其實是好事,但是短期內的業績大幅增量可能就不會那麼快見到。

焦穀氨酸榮格列淨為國家1類創新藥,作用機制為一種鈉-葡萄糖協同轉運蛋白-2(SGLT-2)抑制劑,擬用於治療2型糖尿病,正在準備工作即將開展三期臨牀試驗。

SGLT-2抑制劑一直被認為有望成為口服降糖藥的後起之秀,SGLT-2抑制劑可以通過抑制SGLT-2功能從而降低腎小管葡萄糖重吸收,以及通過尿液葡萄糖過度排泄而降血糖。因為糖尿病患者經常伴有心血管疾病等,所以患者用藥的頻率高,相應的診療費用也高,患者的財務負擔較大,但已經上市的以達格列淨為首的SGLT-2抑制劑臨牀數據顯示,SGLT-2抑制劑可以使得糖尿病患者降糖的同時起到保護心血管的療效。所以從2012年第一個SGLT-2獲批開始,銷售增速逐年遞增顯著,2017年全球的銷售規模達到26.32億美元,佔到糖尿病市場的6.5%。國內市場,第一個獲批上市的SGLT-2抑制劑是阿斯利康的達格列淨於2017年3月在國內上市,半年後(2017年9月)勃林格殷格翰的恩格列淨與西安楊森的卡格列淨相繼獲批上市。全球市場同品種,FDA在2017年12月批准了默沙東的埃格列淨上市,是全球第七個SGLT-2抑制劑。專利期分別為達格列淨到2022年,卡格列淨到2023年,恩格列淨到2024年,埃格列淨到2028年。

SGLT-2跟二甲雙胍相比較,在2018年的《中國2型糖尿病防治指南》中寫道,SGLT-2可以對於二甲雙胍單藥治療血糖控制不住的患者,可以在早期聯合SGLT-2聯合用藥, 因為SGLT-2降糖效果與二甲雙胍不分伯仲,而SGLT-2還具備心血管增益的療效,單藥治療也不會增加低血糖的風險,意味着對患者用藥角度,SGLT-2更優於二甲雙胍,SGLT-2替代性的空間存在。

東陽收購的榮格列淨是對標達格列淨,因此在定價角度,預計也參考達格列淨的定價,達格列淨2018年全球銷售額達到8.4億美元,管理層表示,榮格列淨2023年有望達到2個億,上市的第5年有望達到峯值20億元。

另一個品種,利拉魯肽為生物製劑,作用機制為一種胰高血糖素樣肽-1 (GLP-1) 受體激動劑,擬用於治療2型糖尿病,正在準備工作即將同步開展一期及三期臨牀試驗。在國外,GLP-1被定義為一線或二線用藥,國內之前一直是三線治療方案。2018年1月,中華醫學會糖尿病學會分(CDS)所編寫的《中國2型糖尿病防治指南》裏明確指出,GLP-1已提升至二聯治療方案之一,無法被二甲雙胍單藥所控制的患者,可以在早期運用GLP-1進行聯合注射治療,臨牀地位進一步提高,逐步接軌國際市場,對GLP-1擴大市場規模起到積極的正向作用。

目前國內GLP-1受體激動劑格局為艾塞那肽、艾塞那肽微球、利拉魯肽、利司那肽和貝那魯肽。艾塞那肽和利拉魯肽為第一梯隊上市的GLP-1受體激動劑,因為上市早,先發優勢顯著,市場規模優勢明顯。二梯隊的上市時間比較集中,但利司那肽和貝那魯肽在療效和價格上相較艾塞那肽和利拉魯肽並沒有明顯的優勢,所以市場規模增速比較緩慢。

GLP-1的國內競爭格局也很激烈,近期的談判目錄,媒體流傳出的三生的艾塞那肽降價5%續簽醫保的新聞,未來GLP-1這個賽道,依然是個價格戰的賽道。三生的艾塞那肽微球,相較於其他GLP-1產品每日皮下注射一次的用藥次數,百達揚的可以實現一週一次給藥,目前也是國內首個、唯一一個可以一週一次給藥的長效GLP-1藥物。百達揚的活性成分雖也為艾塞那肽,但其是將艾塞那肽進行PLGA(Poly lactic-co-glycolic acid, 聚乙交酯-丙交酯共聚物)微球化後所製成的長效製劑型產品,藥物分子包埋在PLGA微球當中,通過擴散-溶蝕方式向注射部位周圍組織緩慢釋出,從而實現了一週給藥一次,在保證降糖療效的同時,大大縮減患者的時間成本,提高了患者的依從性,減少了醫護人員的工作量和出錯風險。

競爭對手方面,因為長效GLP-1本身壁壘較高,目前國內只有禮來的度拉魯肽和江蘇豪森藥業的聚乙二醇洛塞那肽注射液在申報上市的階段,A股的糖尿病領域龍頭通化東寶(600867.SH)在2017年11月拿下利拉魯肽的臨牀申請,度拉魯肽目前正處於臨牀前研究。

競爭激烈程度,不僅僅是處於臨牀的產品頗多,長效在患者用藥上有優勢,三生的微球技術也更勝一籌,東陽在這個品種的競爭格局還是比較激烈的,所以東陽要拼利拉魯肽的准入,才是突破口,准入的成功才是銷量釋放的突破口。管理層預計2023年上市,2024年爭取佔到GLP-1國內市場份額的10%,超過1億,上市第5年達到峯值。

收購條款,一般市場的反應之一都是這筆收購貴還是不貴。此次的收購條款中給出,總代價20.57億元將分為三期款項支付,首付款10.285億(總代價的50%)將於協議生效後的30日一次性支付;第二期款項5.1425億元,完成單品3期臨牀時,將支付7.5%,向國家藥監局遞交藥品註冊申請後支付7.5%,上市公司登記為上市許可持有人將支付10%。尾款支付更像一個對賭協議,尾款25%(5.1425億元)將分三期支付,上市第一財年達到15億以上,公司將支付1.0285億元,上市第二財年達到25億以上的銷售目標,公司將支付2.057億元,上市第三財年銷售實現35億元以上,公司將支付1.057億元。

總體來説,有對賭協議一定是利好的,風險就在於,市場的競爭格局是否真如公司所預期,公司的銷售團隊,雖然可威團隊實力已得到證實,但是還未有其他的糖尿病藥物的前列參考,可以長期跟蹤,若前期仿製藥及公司胰島素銷量可觀,後續的品種會更有信心。

4

小結

接下來,公司在丙肝和糖尿病兩個大病種領域已經做好了佈局,除了上述糖尿病的佈局,東陽在丙肝上的佈局有自主研發依米他韋(NS5A抑制劑類抗丙肝病毒DAA藥物),還有太景生物(4157.TWO)研發的伏拉瑞韋(NS3/4A抑制劑類抗丙肝病毒DAA藥物)也與東陽光集團簽署了合作協議書,這兩個1.1類抗丙肝新藥聯合進行臨牀開發,組成全口服免干擾素治癒丙肝的藥物組合。東陽光藥的依米他韋有望成為國產版的索磷布韋(生產藥企:吉利德)。目前國內進行全口服免干擾素在研藥物中,東陽光藥、歌禮藥業,北京凱因格領生物、銀杏樹藥業、常州寅盛藥業的臨牀走在前列,但從聯合用藥的臨牀來看,東陽光藥開展的臨牀是最多的,2023年DAA療法有望替代傳統PR方案,此次談判目錄其實已經看出,國內的丙肝競爭已經全面拉,國產與外企的競爭也越發的激烈,是個大市場,也是個激烈的市場。

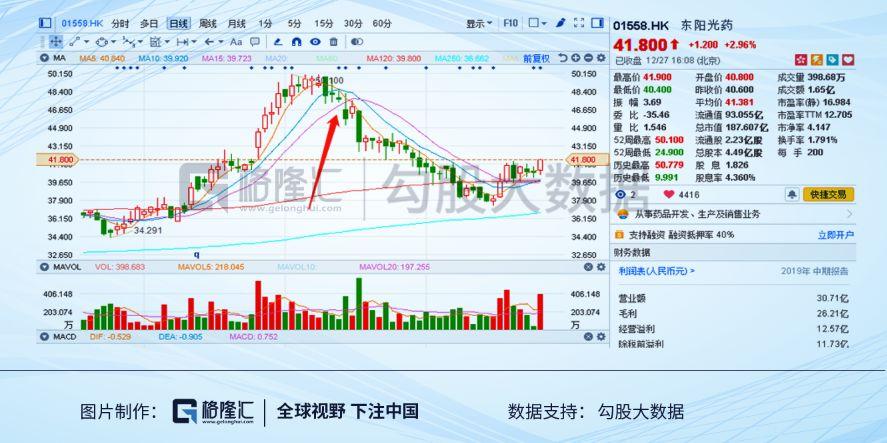

從短期投資來看,可威的下沉放量還遠有空白區域去填補,對公司短期業績刺激存在,年報的數據可預期和期待,明年的中長線(1年),看今年集採及新藥上市的情況,可持續關注,短期(3個月)冬季短期刺激明顯存在,從已經披露的前三季度數據,全年的業績向好,目前12.9倍的PE(TTM),存在空間。

More Content