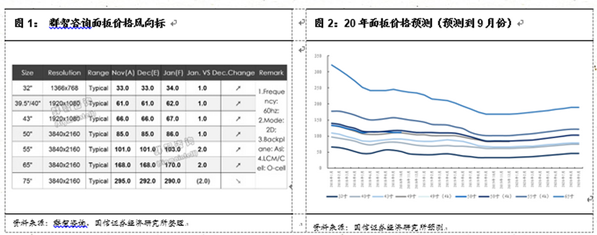

據近日羣智諮詢發佈的面板價格風向標數據及最新的產業鏈調研顯示,明年1月份主流大尺寸面板如32/43/55/65等單價將普漲1~2美金左右。面板行業將在韓國及台企的部分產能預期退出後開啟新一輪的景氣上行週期。

按照此邏輯,國內產業鏈相關行業將迎來一波利潤放量。事實上,近三個月以來北上資金早已開始佈局行業兩大龍頭個股京東方A(000725.SZ)及TCL(000100.SZ),大幅度增持兩公司股份。

三星、LG退出產能促行業供需狀況扭轉

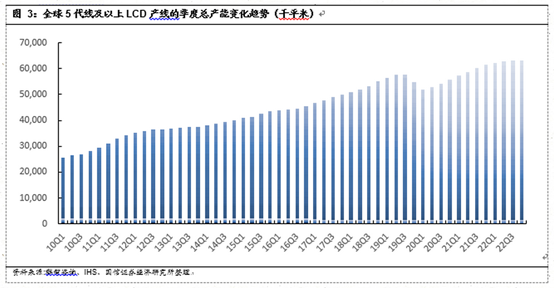

近年面板價格整體呈現下行趨勢。2016年一季度至2017年三季度屬行業產能退出週期,但從2017年下半年至2019年的三季度由於沒有產能退出,且新產能持續釋放,導致行業供給過剩,進入下行週期。

(圖源:國信證券)

然而在今年8、9月份,由於產品價格較低,據第三財季顯示,韓國部分面板生產經營現金流開始出現流出,故韓國、台企業目前均有計劃退出該部分產能。目前,韓國佔行業總產能的35%,天風證券預期,該國相當企業將會在未來三年左右退出行業競爭,退出產能佔行業20%-25%。

而同期,新增產能預期僅佔目前行業總產能的12%-13%,在新補充產能不足以填補韓國、台企退出產能情況下,面板漲價便有了漲價的供需基礎。

據國信證券調研發現,韓國廠商單片面板塊現金成本(考慮當地人力成本等綜合因素)較國內仍高10%~20%,短期內扭轉虧損局面已“無望”。有關廠商此前已經進行減產及生產人員重構,導致大量訂單外流至京東方、華星光電、以及羣創、友達等國內廠商。另一方面,韓國廠商的發展重心亦已向利潤更高的OLED、micro LED等業務轉移。

其標誌性事件是今年第四季度開始,韓國兩大龍頭面板生產商三星及LG產能均大幅退出。行業主供需逐漸趨近平衡,主流尺寸面板價格開始止跌。庫存方面,受年底促銷影響,行業庫存已回覆至正常水平。由於明年是體育大年,有歐洲盃及東京奧運會,刺激電視消費需求,電視上游採購商將提早採購備庫存,疊加部分投機囤貨廠家影響,故明年年初面板漲價的可能性較大。

而另一大面板生產主要廠商台企早前因為“怕渠道被控”拒絕依靠內地客户後,在沒有外來資本及技術支持的情況下,一方面其OLED面板失去競爭力,另一方面其傳統的LCD面板亦被大陸的京東方、華星光電等廠商蠶食掉市場。另外,隨着去年開始全球面板價格進入週期性下滑,台廠面板行業部分數量的廠商已經不住虧損,陸續關停歇業。

碩果僅存的幾家龍頭廠商方面,面板雙虎友達去年全年淨利為101.6億新台幣(約合人民幣22.14億元),按年減68.6%;羣創全年税後淨利22.23億新台幣(約合人民幣4.84億元),按年減94%。

今年第一季,面板價格跌勢雖然趨緩,但是整體均價仍處低檔,加上市場需求疲弱,導致台企產能利用率環比仍降。

國信證券預期,明年將會繼續退出佔全球總供給約4%至5%左右的產能,且松下亦將逐步退出液晶面板業務,前三季度的供需情況將進一步趨緊。而第四季新增產能將規模量產,隨着需求旺季到來,預期面板價格仍有望維持在明年前三季的相對高位,預期明年面板整體價格漲幅為30%左右。

行業受益邏輯

回顧近幾年全球LCD行業的發展,2017年至2019年,行業產能維持穩步上漲。但預期之後進入2020年之後,大尺寸LCD面板的產能釋放將開始大幅減少。目前,國內地方政府亦已不再對LCD產業進行大規模的扶持和擴產,計劃在2021年投產的華星光電T7生產線為全球目前為止的最後一條大尺寸生產線。

在此前提下,行業集中度預期將進一步向國內的龍頭公司集中,且整體額利潤率將會在投資減少的情況下(預期2020年前後前期產線折舊將逐步完成攤銷)逐漸得到恢復。另一方面,隨着柔性OLED、mini LED等弱週期新產品產量增大,行業除利潤率將提高之外,其週期屬性亦有可能進一步弱化,盈利穩定性將得到提升。

(圖源:國信證券研報)

目前國內的行業兩大龍頭分別為京東方及TCL。具體利好而言,據天風證券估算,目前京東方面板收入約為1100億元,而屬於應用於電視可能漲價的部分收入規模則為500億元左右。按第三季價格計算,京東方大尺寸面板淨利率為負5%至8%,在成本不變的情況下,按明年漲價25%-30%計算,該部分電視業務淨利率將上升20%左右,貢獻利潤大約為100億元。

再加上OLED板塊貢獻30億元利潤,公司明年預期利潤大概為130億元,對應當前1642億元的總市值,其PE將較當前66.51X大幅下滑。

而已完成業務剝離的TCL集團,其營收規模約為400億元,當中大尺寸面板貢獻300億元。今年第三季季度,該部分業務略有虧損,明年按漲價25%計算,將貢獻大概約50-60億的利潤增量。

值得一提的是,在完成重組後,目前上市的TCL已成為以華星光電為主的科技集團,其大尺寸面板的營收佔比提升,整體增速得以提升,且業績彈性亦更大。

回顧16、17年上一輪面板價格上行週期可發現,16年第二、第三季度,面板價格提升幅度約為15%左右,導致京東方對應單季度毛利率上升了5~6個百分點。明年一輪確定性較大的面板價格上行週期亦有望再帶動兩家龍頭公司再出現類似的盈利能力較大幅度改善。

(圖源:國信證券研報)

實際上,近三個月來,按持股數量增量計算,同為深股通的京東方A及TCL集團已遭北上資金持續增持。在所有深股通中分別排名第一及第六。近一個月內,京東方A及TCL集團的股價漲幅分別為28.77%及28.45%。

(圖源:同花順iFinD)

除了以上兩大行業龍頭外,面板製造行業的深天馬A亦值得留意,但公司產品主要中小尺寸顯示屏(在LTPS等高端顯示屏領域優勢尤為明顯),本文提到的漲價面板基本屬較大尺寸面板,因此公司受影響程度或不大,但明年隨着大尺寸面板漲價最終落地,亦有可能受到資金的關注。

除此之外,面板產業鏈上游的核心部件(如面板驅動IC、電路板等)供應商亦值得留意。一般而眼,資本市場會較偏好景氣度上行的產業鏈,面板的漲價及韓國、台廠商產能退出之下供需趨緊,且行業產能將更進一步向故國內廠商集中,無疑將會提高整個面板產業鏈的景氣度,上游供應商亦有望受到資本關注。

另一方面,面板的漲價上游企業的盈利能力實際上亦有切實的利好。

目前A股市場的面板生產上游上市公司包括有三利譜(002876.SZ)、長信科技(300088.SZ)及萬順新材(300057.SZ)。其中,三利譜主要負責TFT系列偏光片、黑白系列偏光片等偏光片產品的研發及生產;長信科技主要研發及生產平板顯示器件中真空薄膜材料,產品主要包括液晶顯示(LCD)用ITO 導電膜玻璃、觸摸屏用ITO 導電膜玻璃、手機面板視窗材料等。

而萬順新材則主要從事光電產品、包裝材料等的加工、製造、研發以及鋁箔的生產及銷售。

最後值得一提的是,以上三家行業上游供應商PE估值均處於近三年均值以下,隨着面板行業整體景氣度回升,上游企業或將會迎來一定程度的估值修復。

More Content