醫療板塊,作為一個抗週期、被市場稱為永遠的朝陽行業,一直是市場牛股的集中誕生地。如恆瑞醫藥,就是醫藥行業十年超十倍的牛股典型,一點也不輸給A股的股價之王貴州茅台。

但隨着我國醫保政策的進一步的改革,特別是在帶量採購等因素影響下,醫療板塊一度陷入調整狀態,尤其一些做仿製藥的醫療企業和流通領域藥企的路子開始越走越窄。不過,對致力於部分創新藥、特殊耗材及部分專注於醫療服務等細分領域來説,其實並沒有受到太大影響。

口腔醫療市場規模達千億

口腔醫療,作為醫療服務中的細分領域,受益於國內消費水平和健康意識的提升,如今正迎來快速發展時期。根據天風證券研究,2018年我國口腔醫療服務行業規模達到960億元,預計2022年有望達到1400億元的市場規模。

據該研究報告,我國5歲兒童乳牙齲患率為70.9%,12歲兒童恆牙齲患率為34.5%,35-44歲居民中,齲患率達88.1%,65-74歲老年人組中齲患率達98.4%。牙科問題正在普遍化、擴大化,並且隨着我國老齡化進一步深入,我國牙科類口腔醫療將迎來巨大的挖掘機會。

從我國口腔醫療整體發展現狀來看,目前仍處於供給相對少於需求的階段,龐大的且未能被滿足的潛在醫療需求基數無疑為口腔醫療行業提供長期高速發展機遇。

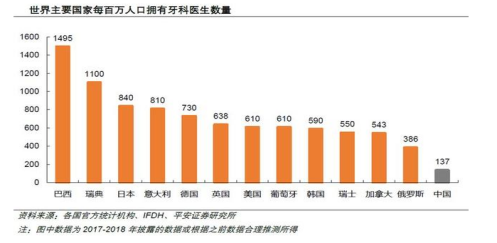

在口腔領域服務的供給側,目前我國正規連鎖的口腔診所還是比較缺乏的。並且相比發達國家,口腔醫療領域最核心的資源口腔醫生,還處於非常缺乏階段。根據平安證券研究,目前我國共有口腔診所8萬家左右,其中大部分屬於缺乏資質、診療水平低下的個體診所,正規的連鎖口腔診所僅為2000-3000家,佔比僅為2.5%-3.75%,處於較低水平。另外,相比發達國家每百萬人口大約500-1000名口腔醫生的標準,我國目前每百萬人口擁有口腔醫生僅137名,差距還有很大。

從口腔醫療上中下游產業鏈的情況看,上游為耗材及器械製造商,主要分為低值耗材、高值耗材及設備等;中游主要指各級經銷商;下游就是各類口腔醫療服務機構,主要包括綜合醫院口腔科、口腔醫院、私人診所和連鎖診所四大主要類別。

在上游領域的CBCT、種植體、正畸、口內掃描儀等高端產品,依然保持超過20%的增長速度。根據《全球視野下的中國口腔產業趨勢報告》,口腔上游細分領域中,種植體、隱形正畸、CBCT和椅旁數字化保持高景氣度,近3年增速均值分別為23.17%、34.59%、20.36%和22.34%。

從口腔醫療患者就診結構,也可以看出牙齒種植和正畸確實是口腔行業的兩座金礦。一方面,二者在口腔患者就診的佔比比較高,其中牙齒種植患者佔比40.02%,牙齒正畸及頜內正畸佔比29.88%,兩者合計佔比約70%。另一方面,種植牙和正畸的收費標準相比於普通的拔牙、補牙的收費標準要高出幾十倍。根據市場價格,單顆種植牙收費在1.8萬-2.2萬元左右,而正畸在2.2萬-5萬元之間,並且種植和正畸均不在醫保報銷範圍內,不受醫保政策的影響。

行業入局者備受市場關注

A股市場中,正海生物(300653.SZ)是國內生物再生材料領域龍頭,上市產品包括口腔修復膜、生物膜、骨修復材料和皮膚修復膜等。其中,公司口腔修復膜和骨修復材料應用場景之一就是種植牙。

公司從2017年5月實現上市,當時的發行價為11.72元每股,募資1.92億元。上市後,公司持續受到資金關注,股價一直震盪向上,最高價觸及90元每股,最高漲幅超過上市發行價的7倍。截至12月24日,公司股價報價71.23元每股,總市值為57億元,流動市值為30.8億元。

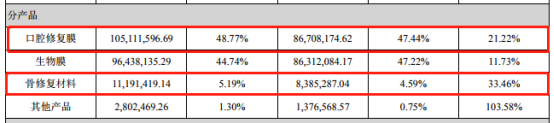

而公司持續上漲背後主要得益於業績的支撐。2018年為公司上市後的第一個完整年度,從公司2018年報可以看出,公司實現營業收入2.16億元,同比增長17.92%;淨利潤0.86億元,同比增長39.15%。其中,單項方面,公司口腔修復膜、生物膜和骨修復材料分別實現銷售額1.05億元、9644萬元、1119萬元,分別同比增長21.22%、11.73%、33.46%,持續保持高速增長。

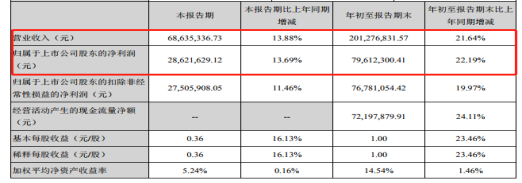

從公司最新的2019年三季報來看,無論營收還是淨利潤,持續保持在20%以上的增長速度。其中,公司2019年1-9月實現營業收入0.69億元,同比增長21.64%;淨利潤0.29億元,同比增長22.19%。

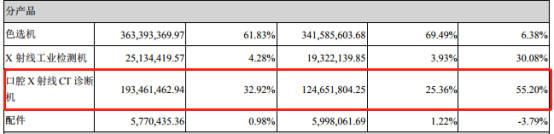

另外,美亞光電(002690.SZ)是國產口腔CBCT設備的龍頭公司,公司突破國外品牌的圍堵,研究掌握CBCT的核心技術並實現量產,產品主要面向民營專科醫院和口腔診所,目前在國內市場份額達到30%左右。從公司2019年半年報可以看出,口腔X射線CT診斷機在上半年實現1.93億的營業收入,同比增長55.2%;同時在公司總營業收入中佔比達到32.92%,相比去年同期的25.36%,提升幅度較大。

口腔醫療下游方面,主要是4類口腔醫療服務機構。市場現狀上,目前各連鎖企業都在持續擴張,而且各類資本均在持續湧入,該領域競爭變得越來越激烈。根據鯨準洞見數據,拜博集團、馬瀧齒科、歡樂口腔等均在2018年下半年獲得大額融資,另外可恩口腔、牙美牙科等十家公司正在新三板掛牌或曾在新三板掛牌;而A股公司中,目前僅通策醫療是以口腔醫療連鎖經營為主業的個股。

以通策醫療(600763.SH)為例,公司2007年借殼上市後,成為國內第一家口腔醫上市公司。目前,公司擁有口腔醫療機構、輔助生殖醫

療機構,其中口腔領域在全國各地開設30多家口腔醫院,口腔醫療服務營業面積達到 11.38 萬平米。同時,公司與杭州口腔醫院集團於2018年底正式啟動蒲公英計劃,規劃3-5年內完成全省縣市區和重點鄉鎮100家口腔醫療機構佈局。

公司上市以後,一直是A股市場的大牛股,按照前復權來計算,公司股價2007年初的股價位於2.1元每股附近,而今年公司最高股價觸及118元每股,12年漲幅超過50倍,堪比神奇。

通策醫療成為長線大牛股,自然與公司近些年的業績持續高增長有關。根據數據,公司2008年至今每個年度淨利同比均為增長,並且平均增速超過46%,僅2013年、2014年及2016年三個年度淨利潤同比增速低於30%。

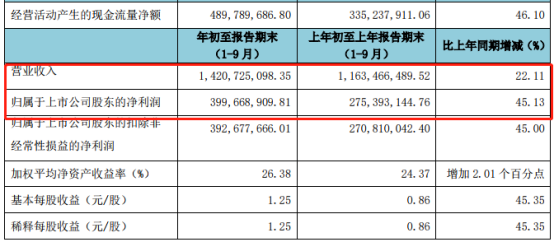

從最新的2019年三季報來看,淨利潤依然保持超過高速增長趨勢。2019年1-9月公司共實現營業收入11.63億元,同比增長22.11%;淨利潤為2.75億元,同比增長45.13%。

結語

綜合來看,隨着我國經濟的發展,人均收入不斷增長,居民醫療保健意識不斷增強,醫療消費不斷增長。口腔醫療板塊基於我國口腔疾患龐大的基數,加上不受醫保政策的影響,在消費升級的大背景還具有很大的發展空間。而牙齒種植和正畸兩個細分領域持續保持在20%以上的增速,值得重點關注。

但需注意的是,從A股市場中涉及的相關上市公司來説,今年以來都有了很大的漲幅,而且從估值上來看,也都處於近幾年的中上位置。如通策醫療當前的最新動態市盈率約為60倍、美亞光電為50倍、正海生物亦超過50倍;而從當前醫療服務市盈率的行業中值來看,僅為36倍左右。從一定程度上,這些高成長的企業享受了很高的估值溢價,但也需要主要企業層面的業績表現最終能否跟上預期。

More Content