作者:趙辰

來源:趙辰看週期

1

公司的獨有優勢是什麼?

過去幾年,民營大煉化一直都是石化行業中最為人關注的投資熱點。但就我們的判斷,19年大概率將成為煉化景氣大週期拐頭向下的元年,未來幾年都很難再看到景氣的好轉,因此今年以來我們對這個領域的推薦也都較為謹慎。但對於榮盛石化及公司主導的浙江石化項目,我們卻相對較為看好。首先公司作為國內第一家打通PX-PTA-聚酯全產業鏈的民營企業,目前芳烴、PTA和聚酯權益產能規模分別約210、610和220萬噸,已在原主業建立起了較強的比較優勢。且其主導的浙石化項目已於今年中開車,預計明年初將全面投產,收入和利潤規模有望實現翻倍式的大幅增長。當然這點基本為本輪新進入者所共有,但相比其他項目,浙石化的獨有優勢就在於更低的成本和更雄厚的資金實力,因此具備了很強的逆週期擴張能力,進而有望據此扛過即將到來的嚴冬,並最終成長為世界級的煉化一體化基地。具體分析如下:

1.浙石化最大優勢在於擴張能力:浙石化的擴張能力來自兩方面,一是項目本身的阿爾法,即規模和區位賦予的盈利優勢。基於長週期的原料和產品歷史價格假設,我們測算滿負荷下其盈利中樞相較國內常規煉廠高約120億(未考慮所得税影響,其中一期65億),行業景氣底部淨利潤+折舊帶來的現金流也有望超過200億(其中一期超100億)。二是股權結構更為多元,股東分別為榮盛51%、桐昆20%、巨化20%和舟山海投9%(股權擬轉讓給沙特阿美),更多股東方參與也意味着更強的資金實力。這也足以保證其在未來幾年行業景氣下行階段也依然有能力進行持續的產能擴張。煉化利潤本質上來自於規模,誰能在景氣低點逆勢擴張,誰就能在景氣復甦時獲取更大的利潤。而煉化作為極度重資產,拼規模其實就是拼資金。這點就如前幾年的互聯網創業潮中雷軍所説的,只有有燒不完的錢,企業才能成為最後的贏家。

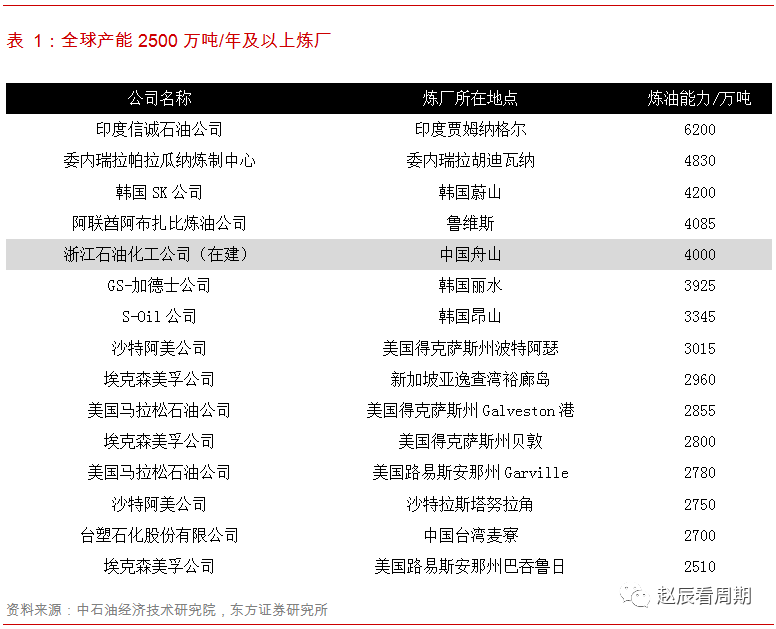

2.規模優勢分析:煉化作為工藝極為成熟的行業,生產端成本差異主要就來自於規模。規模越大、一體化程度就越高,綜合成本就越低。目前看浙石化是國內首個4000萬噸統籌規劃的一體化項目,二期項目已經開工,三期項目也已啟動報批,遠期規模有望提升至6000萬噸。這個規模不但在國內遙遙領先,在全球範圍內以煉化一體化為衡量標準,浙石化也是獨一無二的(規模僅次於印度信誠,但後者本質上是純煉油企業)。就我國煉化行業的潛在過剩程度,新建項目再次嚴格准入只是時間問題。如果沒有像浙石化這樣利用這輪短暫的窗口期、搶先大手筆佈局,後來者再想拿到這種規模體量煉化項目的入場券就很難了。

3. 區位優勢分析:煉化本質上很像商業地產,核心競爭力就來自location、location、location。區位好的企業天然運輸和銷售成本就低,競爭優勢會非常明顯。而舟山基地背靠廣袤的長三角經濟帶和滬甬舟煉化產業集羣,周邊有2300萬噸的鎮海煉化、800萬噸大榭石化和1600萬噸的上海石化。整個杭州灣地區遠期煉化規模有望達到1億噸,未來將比肩美國大灣區,成為全球煉化產業集中度最高的兩極之一,浙石化作為其中引領者將充分受益。

整體而言,雖然我們對煉化行業未來幾年景氣非常悲觀。但這個行業體量太大,現有玩家又缺乏競爭力,所以這批新進入者中理應湧現出1-2家世界級企業。畢竟連韓國都能培育出SK、LG這樣的世界級煉化企業,我國民營煉化沒理由不做的更好。只不過前途光明、道路曲折,這一輪新進入的企業太多了,不可能都成長為參天大樹。從投資上看,我們能做的也只有選擇低估時介入可能勝出的企業,做好勝率和賠率的權衡。雖然目前這場遊戲才剛剛開始,洗牌還未真正到來,但就我們分析很多玩家已經敗相明顯。浙石化哪怕短期看不是很低估,至少是一個值得長期關注和研究的標的,這也是我們寫作本篇報告最為根本的初心。

2

從規模看浙石化競爭優勢

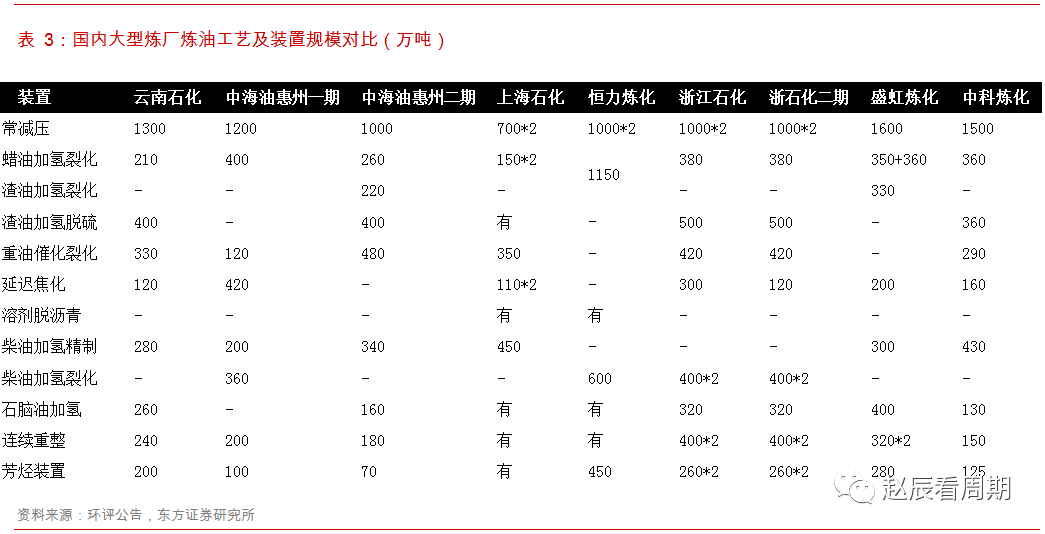

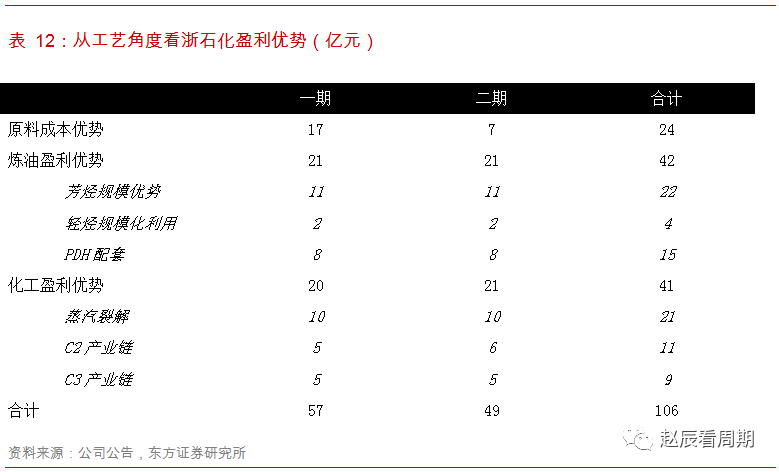

煉油企業最核心的競爭力來自兩點:規模和區位,前者決定了方案設計和加工成本,後者則決定了政策環境、產業配套和物流費用。浙石化作為國內首個4000萬噸統籌規劃的一體化項目,在起步階段就已經與常規中小型煉廠拉開了很大差距。全球領先的規模也賦予了浙石化在原料適應性、加工成本、協同深度、產品結構和精細化程度等多方面的優勢,我們測算公司受益於規模效應帶來的税前盈利優勢約106億,其中一期57億,具體分析如下。

2.1

原料適應性優勢

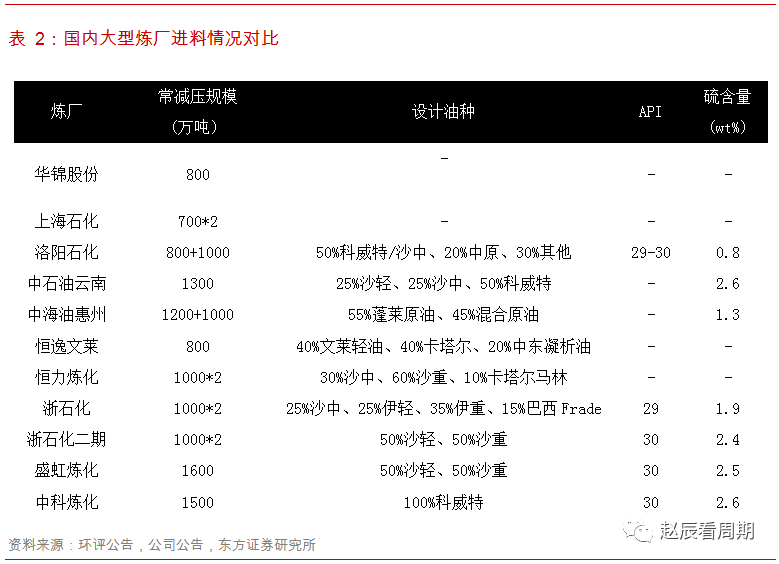

大型煉化一體化項目設計油種的選擇比較複雜,要兼顧原料可得性、供應穩定性和加工經濟性等多方面因素。一般來説,輕質型煉廠加工流程簡單、投資額小、操作成本低,但原料適應性差、原料成本高,而原油成本佔煉化項目營業成本的80%左右,對整個項目盈利能力影響很大。因此我國存量和新建煉化項目大多為中重質型煉廠,原料為國產重油或來自中東的高硫原油。而與一般的重型煉廠相比,浙石化又有兩個獨有的優勢:

1)規模優勢提高原料適應性:浙石化兩期4000萬噸共有4套常減壓裝置,設計加工油種為中東高硫中質和南美高硫含酸,具體為一期常減壓1線採用50%沙特中質和50%伊朗輕質,常減壓2線採用70%伊朗重質和30%巴西Frade,二期常減壓採用50%沙特輕質和50%沙特重質,設計油種已經十分豐富,規避了單一油種帶來的波動風險。而在實際加工過程中,4套常減壓裝置保證了有多種工況可適應不同性質的原料,通過分類儲存、分輸分揀和原油調和,浙石化具備了加工全球80%-90%以上原油及凝析油的能力。而目前全球煉廠平均規模約800萬噸,大多煉廠僅有1-2套常減壓裝置,與之相比浙石化項目的原料適應性無疑大大提高,可根據實際供應情況和市場價格靈活選擇油種,也具有更好的經濟效益。

2)機會油種提高原料適應性:浙石化加工油種設計上的一大特點就是常減壓2線選用了30%的巴西Frade高酸原油,含酸原油屬於一種機會原油,價格較中東重油更低,但直餾餾分芳潛含量高,適合做重整原料,符合項目多產芳烴的設計理念。在高油價時期,優質輕油和劣質原油的價差較大,此時適當採購機會油種能有效降低原料成本,也會提高煉廠的經濟性。

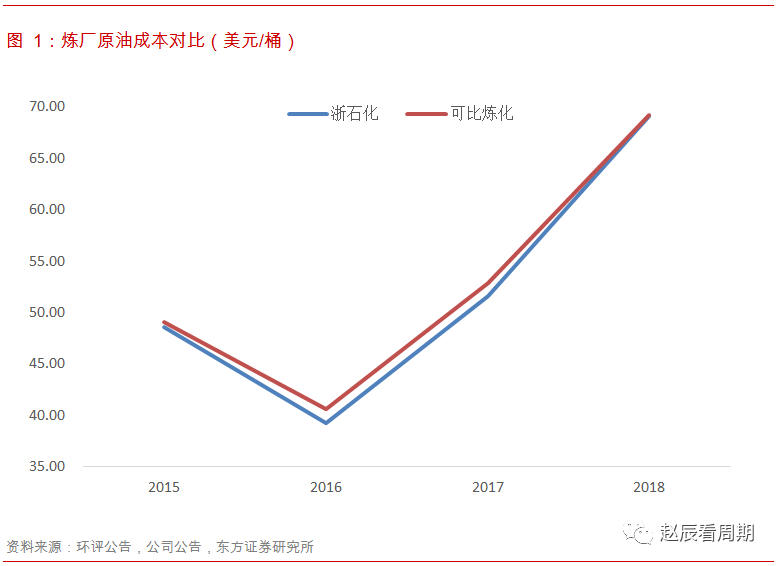

綜合來看,我們認為浙石化油種適應性極強,可根據實際市場情況決定輕重原油的採購比例。回溯歷史數據,浙石化原油採購成本較行業平均低1.2美元/桶,兩期4000萬噸煉化規模對應原料成本優勢約24億。

2.2

煉油規模優勢

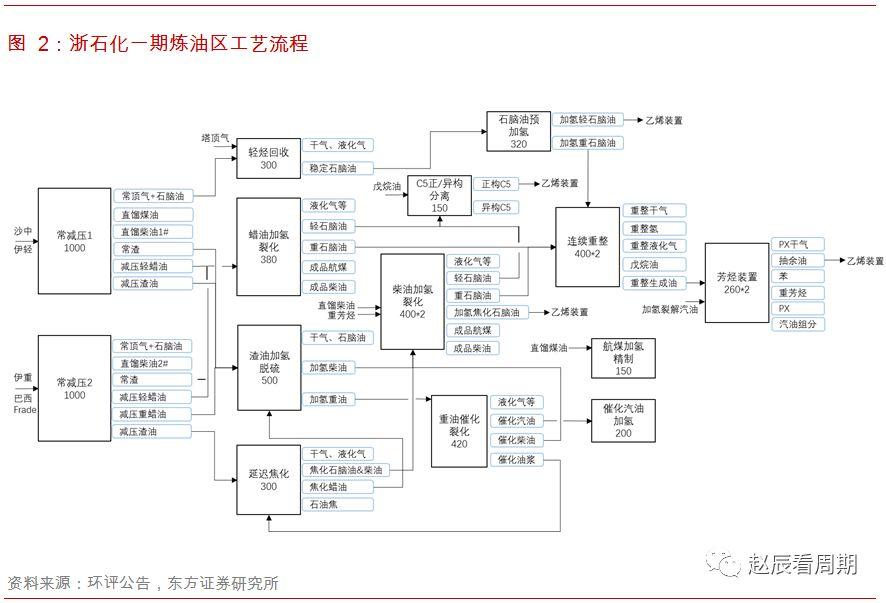

煉油工藝的核心在於重油(包括蠟油餾分和渣油餾分)加工路線的選擇,對蠟油餾分浙石化選擇了常規的蠟油加氫裂化方案,增產重石腦油作為重整原料。對渣油餾分選擇了“渣油加氫脱硫+重油催化裂化+延遲焦化”方案,並配套煤焦制氣裝置,補充所需氫氣。綜合來看,浙石化的重油加工方案屬於技術較為成熟的經典加工路線,兼顧了原料適應性、投資經濟性和產品結構合理性。但受益於規模優勢,浙石化通過分離可以實現各組分的吃幹榨進、物盡其用。同時與傳統燃料型煉廠不同,浙石化設計之初就定位於具備化產競爭力的高附加值綜合型煉廠,煉油整體思路為少油品、多芳烴,併為化工區提供儘量多的優質裂解原料,因此在加工規模和精細化程度上較一般煉廠還是有很大提升,我們測算相應盈利優勢約42億,具體為以下三個方面:

2.2.1

芳烴規模優勢

浙石化兩期均設計了2套400萬噸柴油加氫裂化裝置,柴油組分全部加氫裂化,兩期4000萬噸煉油對應柴油加氫裂化能力為1600萬噸。而傳統千萬噸級煉廠柴油加氫規模在200-300萬噸,工藝選擇也多為加氫精制生產成品油,而非加氫裂化多產石腦油供繼續加工。因此浙石化項目柴油收率低石腦油收率高,重整原料豐富,芳烴產品收率27%,較一般煉廠高約20%。從歷史數據看,芳烴價格中樞(PX和純苯收率比約3:1)較成品油高2000元/噸,浙石化項目約20%柴油轉化為芳烴,兩期多產芳烴800萬噸,因此收入較一般煉廠高160億。成本端柴油加氫裂化成本較加氫精制高50元/噸,重整-芳烴聯合裝置由於規模大加工費較低,約1700元/噸,因此浙石化煉油加工成本較一般煉廠高約138億,綜合來看,通過少柴油多芳烴的方案設計和大規模裝置,浙石化較傳統燃料型煉廠盈利優勢約22億。

2.2.2

輕烴規模化利用

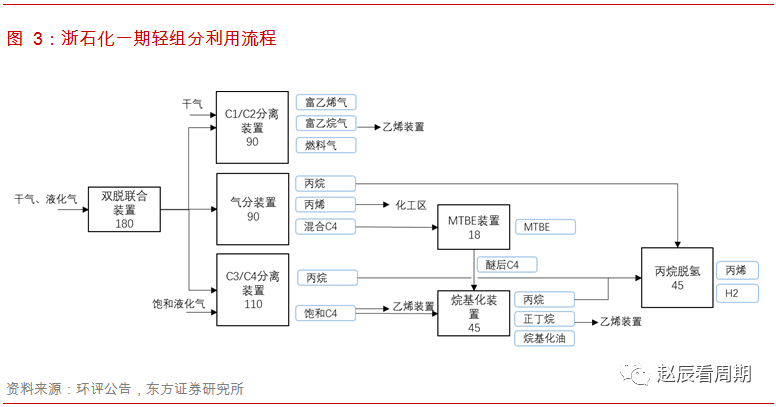

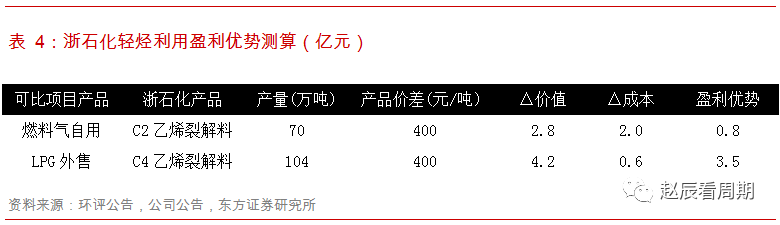

浙石化煉油區乙烯裂解原料收率高達20%,比傳統煉廠高出近一倍,其背後最重要原因就是輕組分的精細化分離和利用。對一般煉廠來説,塔頂氣等輕質組分由輕烴回收裝置收集和分離,幹氣大多直接進燃料氣管網為全廠供熱,而浙石化項目幹氣規模較大,增設了C1/C2分離裝置,分離出約70萬噸(一期40萬噸,二期30萬噸)的富乙烯/乙烷氣至化工區做裂解原料,剩餘幹氣進燃料氣管網。乙烯裂解料價值與輕石腦油相當,較燃料氣高約400元/噸,產品總價值較一般煉廠高3億。對於輕組分中的液化氣,煉廠一般通過氣體分離MTBE烷基化裝置處理,剩餘液化氣外售,而浙石化增設了C3/C4分離裝置,分離丙烷進PDH生產丙烯,飽和C4做乙烯裂解原料,無LPG外售,產品總價值較一般煉廠高4億。綜合來看,通過分離和深加工,浙石化煉油區實現了C1~C4組分的吃幹榨盡、物盡其用:甲烷用於燃料,C2和C3全部轉化為化工進料,C4經醚化和烷基化深度加工用於油品調和,可以説最大限度的實踐了分子煉油的設計理念,由此帶來的產品價值提升約7億,成本增加2.6億,相應盈利優勢約4.3億。

2.2.3

丙烷脱氫配套優勢

受益於規模優勢,浙石化項目C3/C4副產品產量大,可實現較為經濟的深度加工,通過氣體分餾、C3/C4分離和烷基化裝置,兩期煉油可提供百萬噸的丙烷資源。因此除石腦油蒸汽裂解外,浙石化項目的一大特色就是兩期均配套了丙烷脱氫PDH裝置,是國內首個將大油頭和小氣頭完美結合的典範,相應盈利優勢約15億。具體有以下兩點:

1)提升產品價值,豐富化工區丙烯來源:傳統煉廠丙烷做燃料用或直接外售,浙石化則配套90萬噸PDH,可以多賺取丙烷至丙烯的加工利潤,且與一般PDH項目相比,浙石化PDH原料供應穩定,通過管道直供還節省了丙烷採購的倉儲物流費用和丙烯的銷售費用,從歷史均值來看,丙烯-丙烷價差約2000元/噸,假設加工成本1200元/噸,則浙石化兩期PDH盈利優勢約7.2億。

2)副產氫氣供煉廠使用:氣頭化工多為裂解或脱氫工藝,副產氫氣對自身並無太大價值,一般用於燃料,或者還要配套雙氧水等耗氫下游,而煉油行業隨着重質化原料的普及,對氫氣的需求正越來越高,因此油化工和氣化工在氫源上天然就有很強的協同效應,浙石化通過配套PDH有效發揮了這種優勢,兩期丙烷脱氫副產8萬噸氫氣可直接管輸供煉油區蠟油加氫使用。相比一般煉廠,相當於少外購了8萬噸氫氣,假設氫氣價值為0.9元Nm3(煤制氫成本),則成本節省約8億。

2.3

化工規模優勢

如果説煉油(成品油和芳烴)仍然是油化工的大本營,那麼未來化工和煉油領域最大的不同就在於競爭格局,尤其是在是在C2~C3領域,除了傳統煉廠外,油化工還面臨煤頭和氣頭工藝路線的持續擴能衝擊。因此對浙石化這類偏化工型煉廠來説,決定盈利的關鍵就在於規模,除了更低的加工成本外,更為關鍵的是在產品方案設計上,大規模也可以帶來更豐富的化產和更深度的協同,通過產業鏈延伸提升盈利能力。橫向比較來看,浙石化的加工成本和產品結構全球領先,我們測算其化工板塊兩期合計盈利優勢約41億,具體分析如下:

2.3.1

蒸汽裂解規模優勢

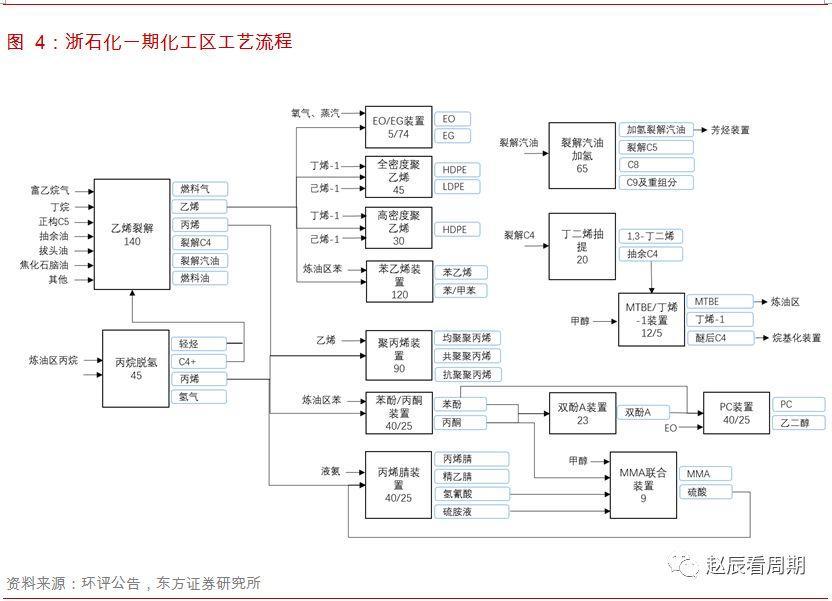

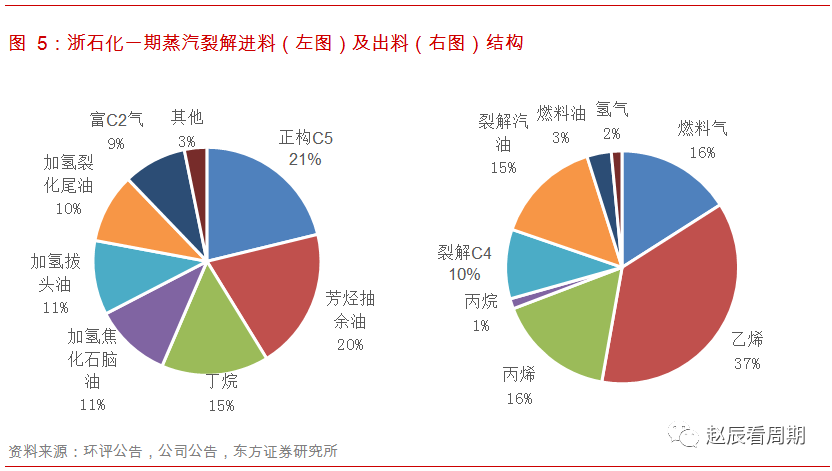

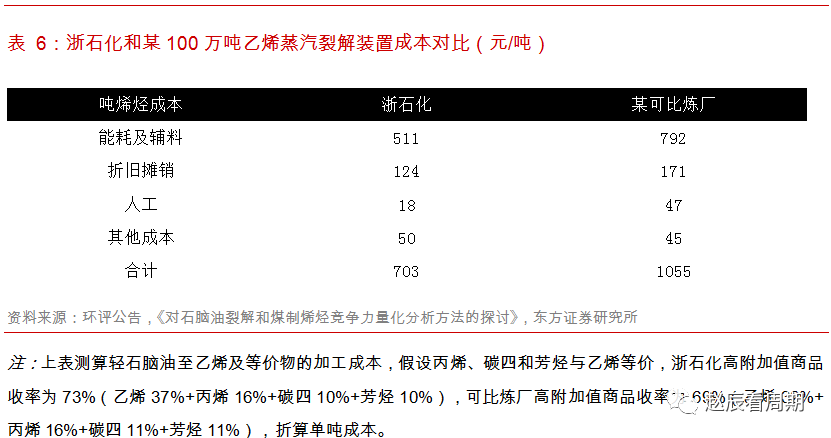

浙石化選擇了蒸汽裂解制乙烯作為化工區龍頭裝置,受益於規模效應,享有以下幾點優勢:1)原料種類豐富:浙石化煉油區實現了各組分的吃幹榨淨,為乙烯裝置提供了豐富原料,以一期為例,原料來源包括乙烷氣、丁烷、正構C5、芳烴抽餘油、加氫石腦油等,相比純石腦油進料企業原料優勢顯著;2)加工成本低:浙石化單套蒸汽裂解規模為400萬噸,是國內目前最大的乙烯裝置之一,因此噸投資額較行業平均低50元,另外通過不同壓力等級蒸汽的梯次利用和自備熱電,噸能耗降低280元;3)商品收率高:浙石化煉油區增設C5正異構分離裝置,因此蒸汽裂解原料中正構烷烴佔比高,乙烯收率約為37%,大幅高於存量煉廠32%的水平,較其他新建煉廠也還要高約2%,高附加值商品收率為73%,高於行業平均的69%,也攤薄了單噸成本。根據我們測算,浙石化蒸汽裂解加工成本相較行業平均低350元/噸,兩期合計由此帶來的盈利優勢約21億。

另外相比以輕烴裂解為代表的氣化工和以CTO/MTO為代表的煤化工,油制烯烴的成本優劣將取決於乙烷/LPG、煤炭和原油的比價效應。但相比氣/煤化工,油頭工藝可進料C2-C9的多種組分,原料來源更為多元化,以浙石化為例,其每期蒸汽裂解各設9台裂解爐(2台重油爐,5台輕油爐,2台氣體爐),可以同時處理多個不同工況,原料適應性更強。另外油頭出料結構也更為豐富,避免了單一產品景氣下滑帶來的盈利劇烈波動,綜合抗風險能力更為優秀。

2.3.2

C2產業鏈

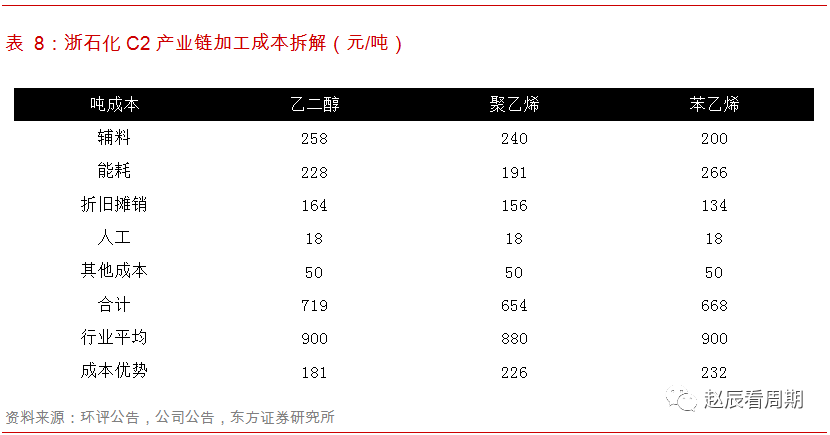

浙石化無商品乙烯外售,全部乙烯均繼續深加工,產品方案上選擇了市場容量大、對外依存度高的幾類大宗品,一期為66萬噸聚乙烯、80萬噸乙二醇(配套5萬噸EO供PC用)和120萬噸苯乙烯,二期為70萬噸聚乙烯(配套10萬噸EVA外售)、70萬噸乙二醇(配套10萬噸EO,5萬噸供PC用,5萬噸外售)和60萬噸苯乙烯。我們判斷浙石化在C2產業鏈上的核心競爭力在於規模化帶來的成本優勢,以乙二醇為例,浙石化一期乙二醇規模約80萬噸,而行業內存量油頭和煤頭乙二醇裝置規模在20-30萬噸左右,相應浙石化乙烯至乙二醇噸加工成本約720元,較油頭行業平均低180元/噸。對聚乙烯和苯乙烯,浙石化噸加工成本也均較行業平均低200元左右,三大產品合計盈利優勢約9億。

除此之外,浙石化C2產業鏈的一大特色是二期規劃了5萬噸己烯-1裝置,己烯-1是聚乙烯生產中的高端共聚單體,相比傳統丁烯-1共聚聚乙烯,己烯共聚聚乙烯在強度、抗撕裂、耐用性等方面有明顯優勢。但目前己烯廠商主要為海外企業,國內僅三家煉廠可以生產,導致我國目前聚乙烯共聚單體仍以丁烯-1為主,低端牌號產品過剩,而高端牌號產品較為稀缺。浙石化二期投產後,5萬噸己烯-1中自用1.1萬噸,剩餘3.9萬噸外售,不僅可以彌補國內高端共聚單體的不足,也增強了自身的盈利能力,假設己烯-1單體價格15000元/噸,相較外售乙烯,公司5萬噸產能對應盈利優勢約2億。

2.3.3

C3產業鏈

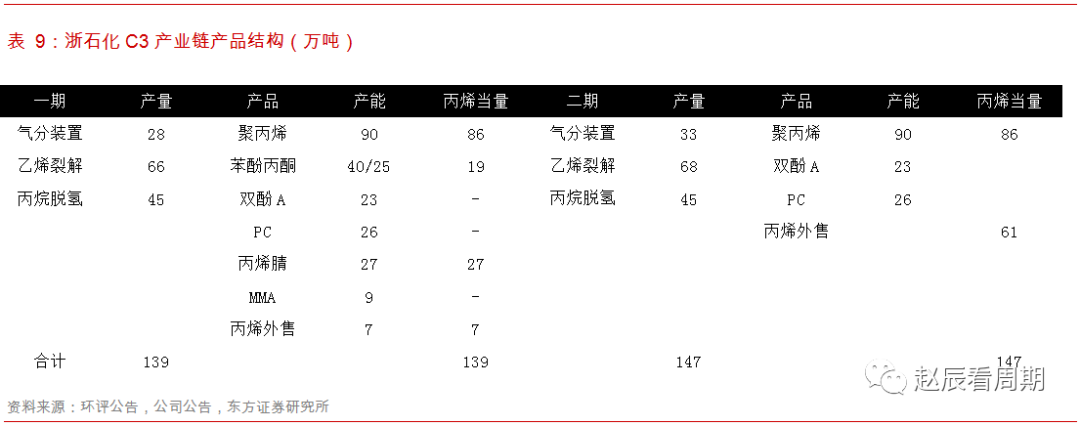

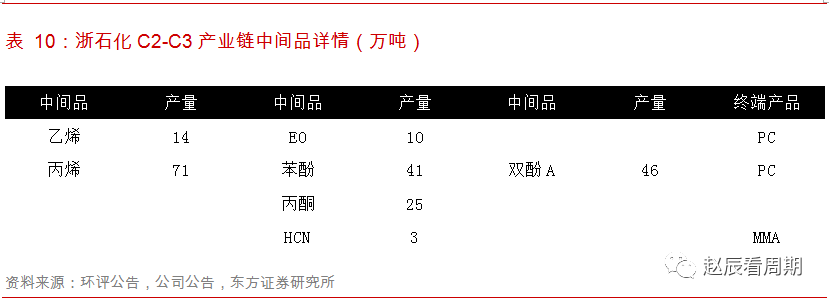

浙石化丙烯來源豐富多樣,包括煉油區氣分、丙烷脱氫和蒸汽裂解三大裝置,每期產能約140萬噸左右,綜合收率遠超一般煉廠,充裕的丙烯原料也保證了浙石化在下游方案設計上有很高的靈活性。其產品結構一期為90萬噸聚丙烯(其中54萬噸均聚,27萬噸抗聚,8萬噸共聚),40/25萬噸苯酚/丙酮(其中21/12萬噸自用,其餘外售,二期建成後全部自用),23萬噸雙酚A(全部用於PC),26萬噸PC,26萬噸丙烯腈和9萬噸MMA,二期為90萬噸聚丙烯,23萬噸雙酚A(全部用於PC)和26萬噸PC。

公司每期聚丙烯裝置規模約90(45+45)萬噸,我們測算聚合加工費約500元/噸,相比行業內目前大多數20-30萬噸產能有100元/噸的成本優勢,兩期合計盈利優勢1.7億。除聚丙烯規模優勢外,浙石化在C3產業鏈的最大特色是技術壁壘高、產業協同效應強,公司選擇了“丙烯-苯酚/丙酮-雙酚A-PC”和“丙烯-丙酮/丙烯腈-MMA”兩條工藝路線,加工流程長深度足,最終外售的PC和丙烯腈都屬於壁壘很強的高附加值產品。公司PC選擇了非光氣法工藝路線,相較主流的界面縮聚法噸加工成本低1000元/噸,兩期對應盈利優勢約5.2億。同時從物料平衡上看,PC和丙烯腈所需的絕大部分原料均為自供,二期投產後苯酚/丙酮、雙酚A無外售商品量,也節省了採購、銷售及物流費用,浙石化兩期中間產品流通量約210萬噸,以較為保守的100元/噸運費測算,運費節省約2億。另外按照目前規劃方案,浙石化一期和二期分別將有7萬噸和61萬噸丙烯外售,未來存在新增下游裝置,繼續深加工的調整空間,其盈利優勢也有望進一步增強。

2.3.4

C5/C9規模化深度加工

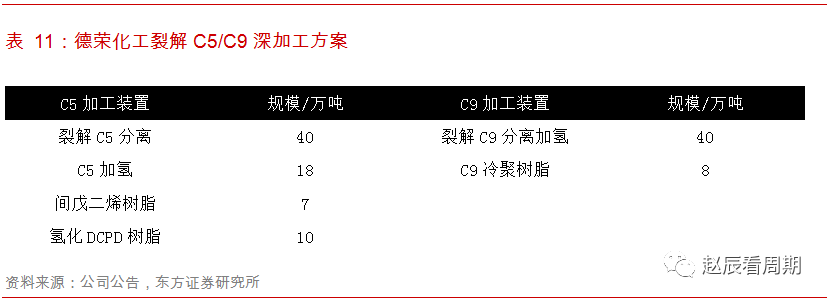

浙石化C4產業鏈加工採用了較為經典的丁二烯抽提-MTBE烷基化路線,由於收入佔比較低且與大多數煉廠較為類似,在此不做詳細分析。我們認為其化工另一大特色在於C5/C9深加工領域,C5/C9組分是裂解汽油加氫過程中的副產品,即使目前規模最大的140萬噸乙烯蒸汽裂解對應產量也僅10-20萬噸,傳統小煉廠只有萬噸左右,由於產量較少,無法達到進一步深加工的經濟規模,一般煉廠均作為原料直接外售。而浙石化受益於煉油和乙烯的規模優勢,兩期合計C5產量32萬噸,C9產量14萬噸,天然就具備了繼續規模化深度加工的能力。去年底浙石化與德美化工增資德榮化工,增資後德美持股比例55%,浙石化持股比例45%,德榮化工將依託浙石化豐富的裂解C5/C9資源,建設裂解副產品下游綜合利用項目,生產間戊二烯樹脂、DCPD樹脂、C9冷聚樹脂等多種高附加值衍生物。項目總投資32.5億元,分兩期建設,一期與浙石化二期同步投產,二期晚於一期半年。我們認為德容化工裂解C5/C9項目具備了原料供應充裕、生產技術先進、產品差異化程度高、貼近終端消費市場等諸多優勢,其未來盈利能力也值得期待,有望為浙石化貢獻穩定的投資收益。

2.4

小結

綜上所述,我們認為浙石化項目的規模優勢主要體現在三方面:一是油種適應性強,原料成本低;二是大型裝置顯著降低了單位加工成本,三是各類中間品供應充足,使得工藝路線選擇和產品結構設計有了很大的自由度,同時部分收率低但利用價值高的產品可以實現規模化收集和深度再加工,提升了盈利能力。根據上文測算,浙石化受益於規模的綜合盈利優勢約106億,其中一期約57億。

3

從區位看浙石化競爭優勢

除規模外,我們認為決定煉廠盈利的另一重要因素就是市場區位。參考美國煉油工業佈局,52%的煉廠都分佈於PADD3區,且主要集中在墨西哥灣沿岸,全美規模前三的煉廠均坐落於此。其背後核心原因就在於灣區優越的資源和市場條件,包括完善的原油進出口設施、油品儲運管網、豐富廉價的頁巖油供應以及下游旺盛的油品/化工品消費能力。具體到我國,由於原油較為依賴進口,因此沿海地區煉廠享有一定優勢。而在沿海國家七大石化基地中,我們認為浙石化所在舟山享有政策支持、產業集羣、物流便利三大優勢,是國內最為適合發展煉油工業的風水寶地之一。未來滬甬舟大灣區有望成為我國最大的煉油產業基地和世界級煉油中心,浙石化作為其中的引領者將充分受益,由此帶來的税前盈利優勢約17億。

3.1

浙石化項目享有政策大力支持

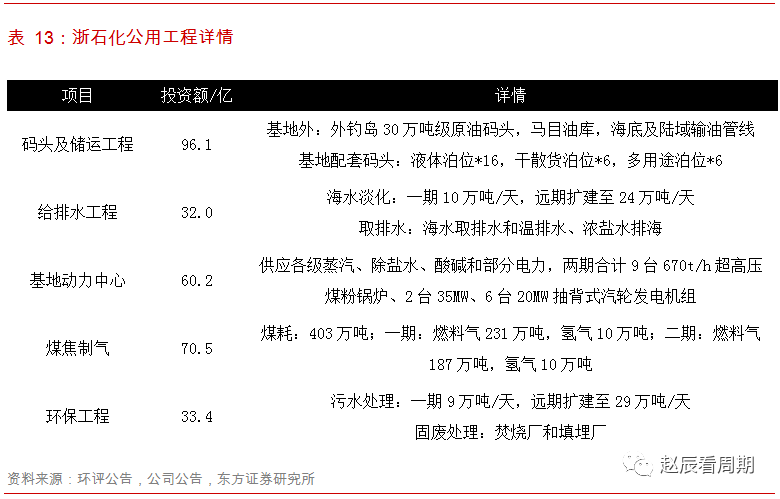

浙石化是本輪煉化擴能中唯一民營控股、國企參股的混合所有制企業,同時也是中國(浙江)自貿區打造國際石化基地的標杆項目,代表了我國煉化產業升級的新方向,是我國煉廠參與全球競爭的旗艦項目,因此在國家和地方政府層面都獲得了大力支持,不僅公用工程配套齊全,未來隨着中國(浙江)自貿區推進還有望享受到油品基建、税收等方面的政策紅利。具體分析如下:

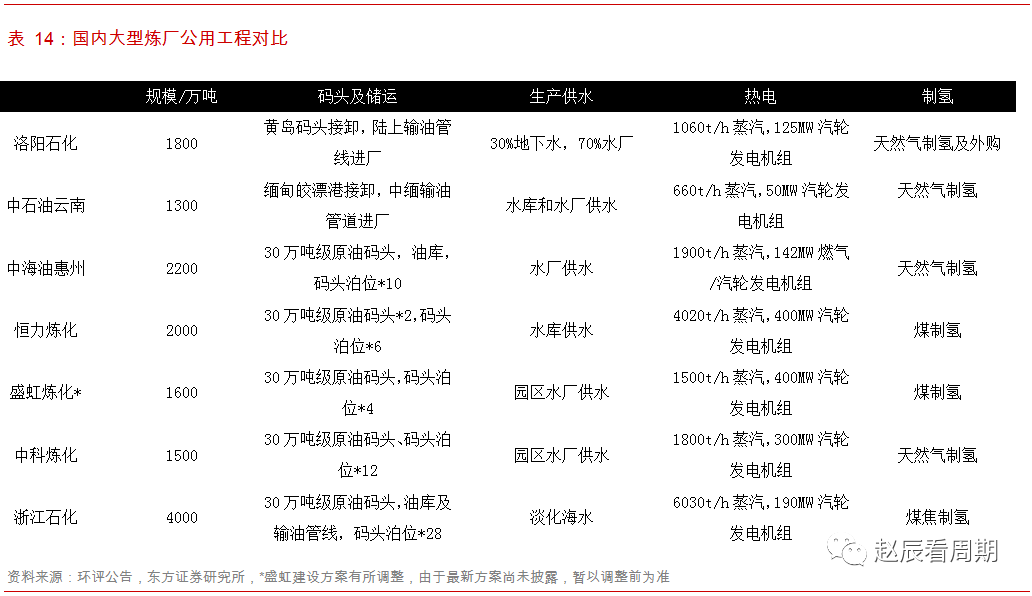

公共工程配套完善:浙石化自建公用工程包括基地碼頭、原油儲運及海底管線、海水淡化工程、海水取排水工程、基地動力中心、污水處理廠和固廢處理中心(詳見表13),涵蓋了原料和產成品物流、供水、供電、供熱和三廢處理,整體配套十分完善。但受水深和航道限制,浙石化所在魚山島無法建設大型原油碼頭,因此由舟山政府在外釣島配套建設30萬噸級原油碼頭,原油接卸後經陸上輸油管線-馬目油庫-海底輸油管線至魚山島基地,目前外釣島碼頭和海底輸油管線均已正式投入運營。且浙江自貿區還將加大港口碼頭、儲罐、管線、錨地等油品相關基礎設施的建設力度,打造舟山國際油品儲運中心,未來浙石化油品進出和中轉將更為便捷。我們認為雖然浙石化沒有享受直接的税收減免,但橋樑、碼頭、油庫等相關基礎設施建設其實也是一種隱形的補貼,體現了政府的重視和支持,也有效降低了公司物流成本。

煤制氫成本低:雖然地處華東,但通過浙江省內煤炭總量平衡,浙石化仍然獲得了860萬噸寶貴的用煤指標。產氫裝置為煤+石油焦制合成氣制氫,同時生產燃料氣供乙烯裂解爐和各裝置加熱爐消耗。由於浙石化渣油加工路線選擇了加氫脱硫+延遲焦化工藝,整體氫耗並不高,通過煉廠產氫(重整、乙烯及PDH等)+煤焦制氫已可以實現氫平衡,無需外購氫氣。相比大多數存量煉廠的天然氣制氫,制氫成本低約0.3元/m3,以每年生產20萬噸氫氣測算,制氫成本節省約6.7億。

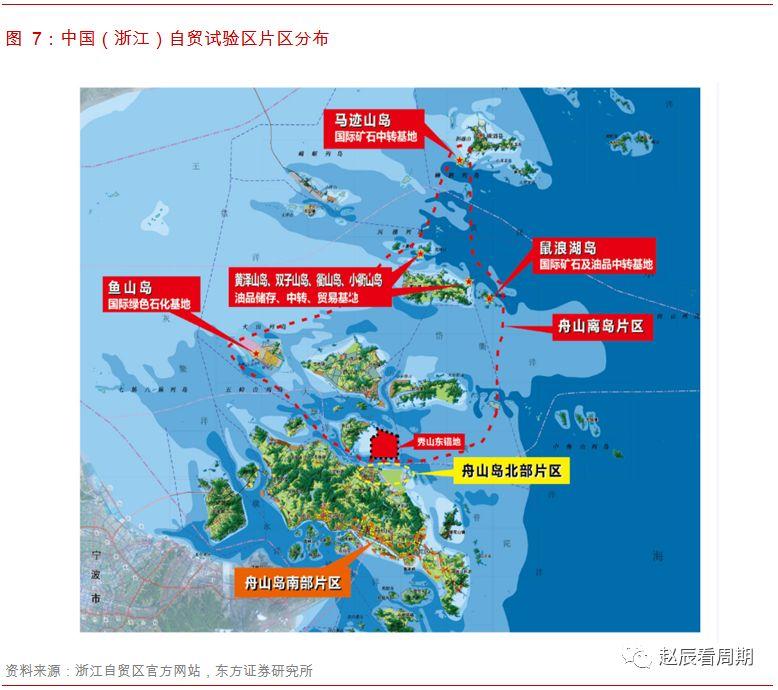

自貿區政策紅利仍待釋放:中國(浙江)自貿區於17年正式掛牌成立,實施範圍全部位於舟山,根據功能劃分為南部、北部和離島三大片區。中國(浙江)自貿區定位為我國東部地區海上對外開放門户示範區,以推動油品全產業鏈投資便利化和貿易自由化為核心任務,建設“三基地一中心”,即國際海事服務基地、國際油品儲運基地、國際石化基地和國際油品交易中心。在政策審批層面,燃料油保税加油許可權已下放至舟山市政府,18年11月全國首張保税380CST燃料油期貨倉單正式生成,未來自貿區內企業可進行燃料油保税加工、保税物流等多種業務。同時依託中國(浙江)大宗商品交易中心,未來還可開展原油、成品油、保税燃料油期現貨交易等相關業務。我們認為中國(浙江)自貿區是國家在油品全產業鏈對外開放的重要戰略和首次探索,在審批、税收、基礎設施等領域仍將有政策繼續出台,未來有望打造比肩新加坡的東北亞油品加工、儲運和交易中心。浙石化作為其中的標杆項目,在原油採購、成品油銷售、油品貿易等方面將享受政策優惠,這點並未被市場充分預期,未來一旦落地執行,或將為公司帶來新的盈利增量。

3.2

滬甬舟大灣區有望打造全球煉化新中心

從全球其他國家的經驗來看,煉油工業在發展到一定階段後都趨於高度集中。比如美國52%的煉油產能分佈於墨西哥灣沿岸,德國90%以上的煉油產能集中於路德維希港,韓國80%的煉油產能位於蔚山、麗水和仁川地區,日本90%的煉油產能集中於東京灣地區,新加坡100%的產能則均集中於裕廊島周圍,其背後的核心原因是產業集羣效應帶來的物料互供、人才集聚、技術創新等方面的極大優勢。我們認為從地緣特點和產業格局來看,我國滬甬舟(上海-寧波-舟山)大灣區也具備了這一發展潛質。

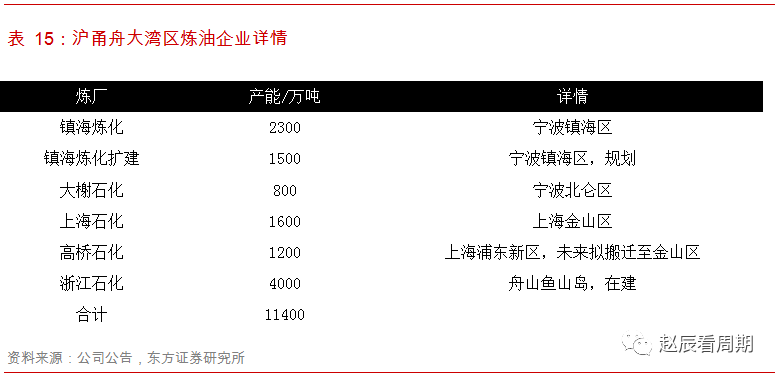

目前杭州灣沿岸煉廠包括800萬噸的大榭石化、2300萬噸的鎮海煉化和1600萬噸的上海石化,合計煉油規模已達到4700萬噸,未來隨着浙石化投產、鎮海煉化擴建和高橋石化搬遷,煉油產能還會持續增長,合計有望突破1.1億噸(考慮浙石化三期則將突破1.3億噸),滬甬舟灣區將形成我國規模最大的石化產業集羣。從單個煉廠來看,浙石化和鎮海煉化的產線規模、裝置先進性和產品豐富性也均屬行業翹楚,作為高附加值煉廠的典範具備很強的全球比較優勢。除幾大煉油項目外,滬甬舟灣區還囊括了上海化學工業區、寧波石化經濟技術開發區、寧波大榭開發區三大石化化工產業園區,包括巴斯夫、英威達、LG甬興、萬華化學等諸多化工龍頭企業,我們預計未來上游原料放量後,還會吸引更多的中下游化工企業入駐,未來滬甬舟大灣區有望形成一個集煉油-石化-精細化工垂直縱向一體化的萬億級石油化工產業集羣,打造比肩美國墨西哥灣和德國路德維希港的全球煉化新中心。

3.3

通江達海,物流優勢顯著

浙石化所在寧波-舟山港是全球吞吐量第一大港,背靠廣闊的長江經濟帶,也是我國對外貿易的橋頭堡,享有通江達海,得天獨厚的物流優勢。舟山水文條件優越,天然良港眾多,有多個30萬噸級以上原油碼頭可供浙石化使用,未來隨着自貿區三基地一中心項目推進,油品儲運和貿易所需配套基礎設施也將逐步完善。成品油銷售端浙石化已攜手浙能集團成立了銷售公司浙江石油,依託浙能旗下加油站進行汽柴油銷售。浙石化產品結構少柴油多芳烴,兩期柴油產量僅332萬噸,明年受IMO新規影響,柴油消費有望回暖,我們預計銷售壓力不會很大。汽油方面長三角經濟帶是國內汽油消費量最高的地區之一,浙江省年汽油供給缺口約500萬噸,每年還需要從外省調配,未來仍有一定市場容量。化工品方面,華東地區是我國最大的化工下游消費市場,以主要產品PX為例,下游PTA約50%的產能都分佈於江浙兩地,銷售運輸極為方便,C2~C4產業鏈各產品也基本可以就近消化。浙石化兩期合計化工品運出量約1955萬噸,其中除PE/PP/PC外,液體化工品約1600萬噸,長途運輸運費很高,如假設浙石化噸運費節省50元,則合計物流費用節省約10億,其中一期約5億。

More Content