作者:遊家訓、劉珺涵

來源:電新產業研究

◾公司脱胎於北礦研究院粉體材料研究組,憑藉較深厚的技術底藴率先打入海外主流動力電池供應鏈。未來隨着海外傳統龍頭車企在電動化領域持續堅定地戰略佈局,全球主流動力電池企業需求有望快速增長,公司與主流海外客户黏性強,並持續跟進國內大客户,同時持續擴張保障高端產能供應。預計未來公司將持續成長,維持“強烈推薦”評級,調整目標價為30-32元。

摘要

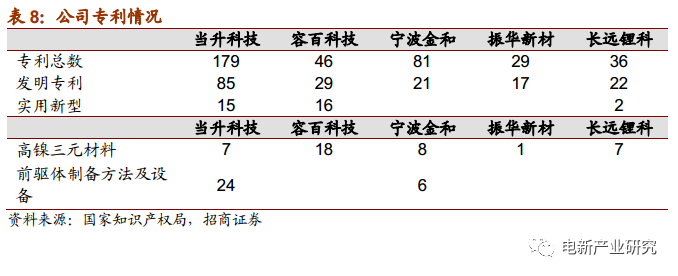

1. 海外客户佔比高,技術底藴深厚。2005年公司正極材料開始供貨海外客户,同時也是國內最先切入海外主流動力電池產業鏈的正極材料企業,目前海外客户出貨佔比4成左右。較高的海外客户佔比得益於公司深厚的技術底藴。公司正極專利數量領先同行,同時在高鎳和前驅體方面也有大量佈局。

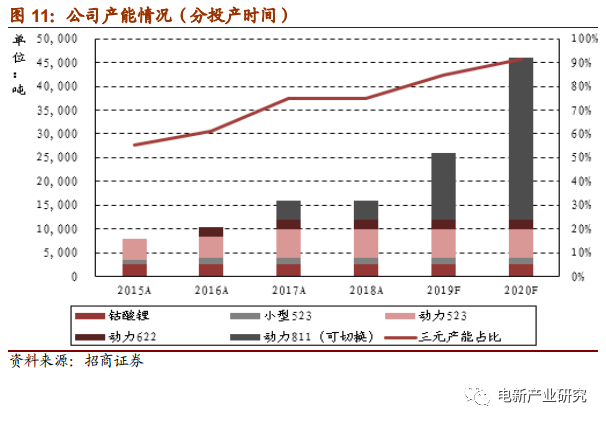

2. 海外客户需求持續增長,國內大客户有望持續開拓。近幾年,海外傳統大車企陸續啟動在新能源汽車領域的戰略投入,預計2020-2021年將開啟新一輪快速增長,也帶動公司主要海外客户的產能和營收均在持續快速擴張,同時,公司正在全力開拓具備全球競爭力的國內主流電池客户。今明年隨着大客户需求增長,公司新產能開始投放,預計2019和2020年有效產能分別約1.6和3萬噸。未來公司新產能的釋放、產品結構的升級、海外客户的需求增長,將奠定未來成長基礎。

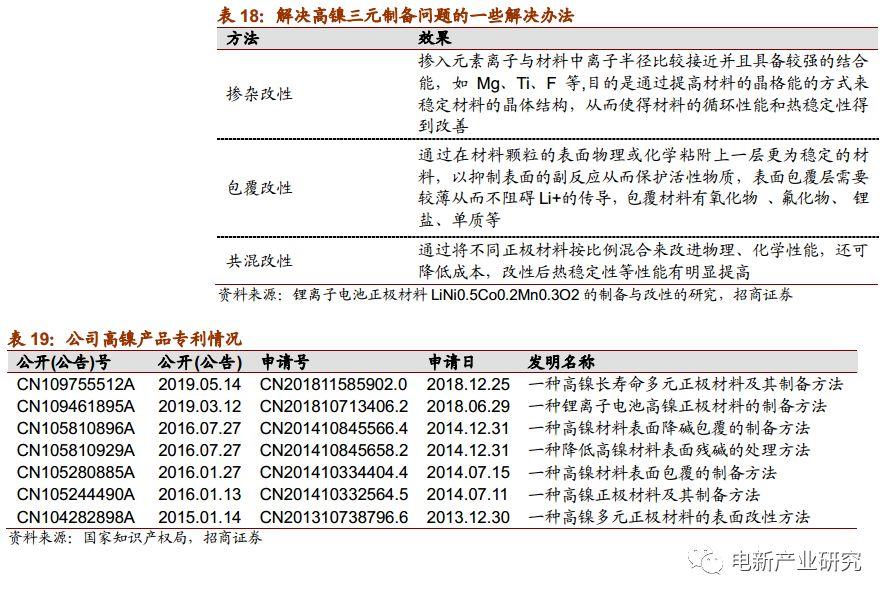

3. 高鎳產品蓄勢待發。考慮到安全性等因素,海外動力電池企業目前仍以5/6系產品為主,因而公司出貨中中鎳產品佔比較高。未來隨着動力電池對能量密度與安全性等要求不斷提升,正極材料高鎳化與單晶化大勢所趨。公司在2013年就已經開始申請高鎳產品專利,同時數量位居行業前列,未來將充分受益高鎳化浪潮。

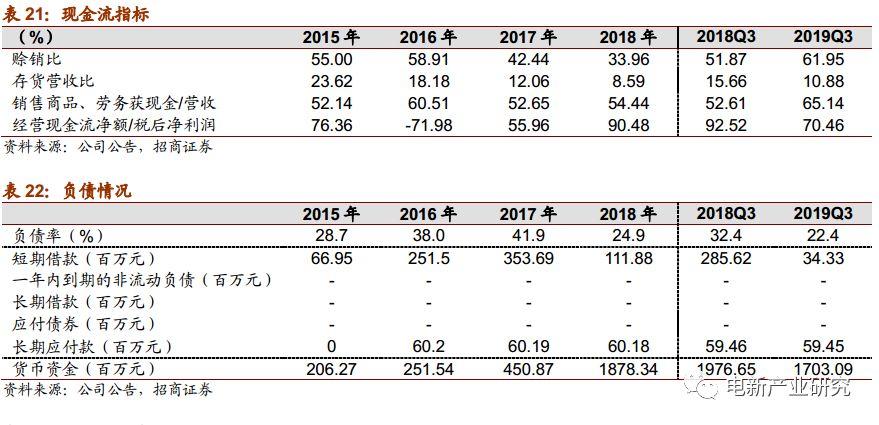

4. 報表比較紮實,包袱有望出清。受益於海外客户佔比提升,公司現金流情況良好,經營性現金流淨額/淨利潤近2年在70-90%,同時負債率一直較低,各類有息負債金額也遠低於在手現金總額。整體看,公司報表比較紮實,回報率也比較穩定。今年公司出現比克應收賬款無法及時回款的問題,目前公司已經將壞賬計提比例提升至40%,據公告,未來公司將根據比克經營狀況、還款計劃執行情況等綜合評估,足額計提壞賬。包袱有望出清。

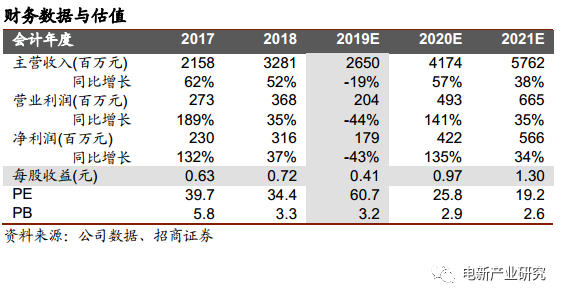

5. 投資建議。公司是國內率先突破海外主要客户的正極企業,目前海外出貨佔比約4成,並且仍在提升。未來在產品結構提升和產能釋放的推動下,公司將持續成長。維持“強烈推薦”評級。考慮到公司已經公告計提比克壞賬1.5億元,因此調整今年盈利預測,但本次壞賬計提不影響公司正常經營,預計明年業績仍將保持增長,調整目標價為30-32元。

風險提示:新能源汽車政策和銷量低於預期,盈利能力持續下降,應收賬款無法及時收回風險。

1.公司介紹

1.1 發展歷程

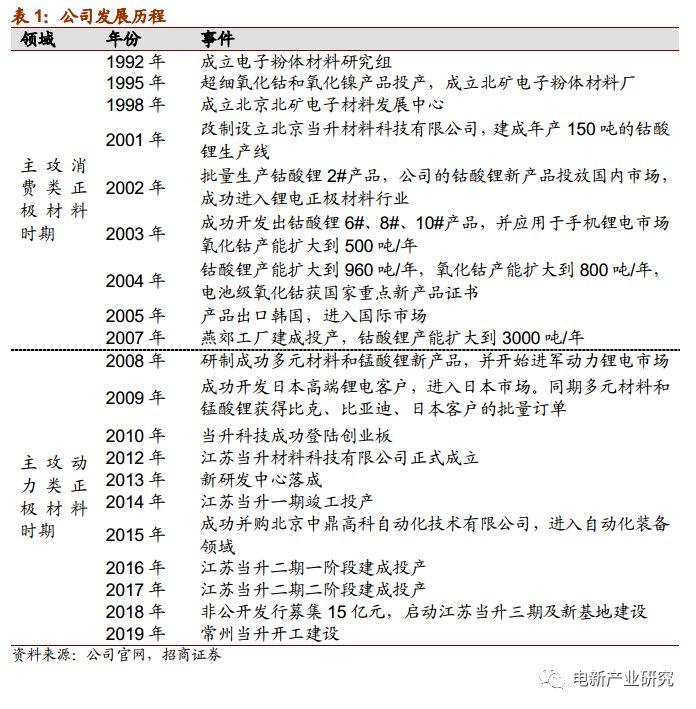

脱胎於正極材料上游原材料的研究院所。公司起源於1992年成立的北京礦冶研究院電子粉體材料研究組。其後隨着超細氧化鈷和氧化鎳產品投產,1995年成立北礦電子粉體材料廠。2001年由北京礦冶研究總院和白厚善等29位自然人共同出資設立北京當升材料科技有限公司。

在鈷酸鋰領域打開國際市場。2002年公司鈷酸鋰產品投放,正式進軍鋰電正極材料市場。同時,在2005和2009年分別突破韓國和日本高端客户,成為國內率先進軍國際市場的正極企業。

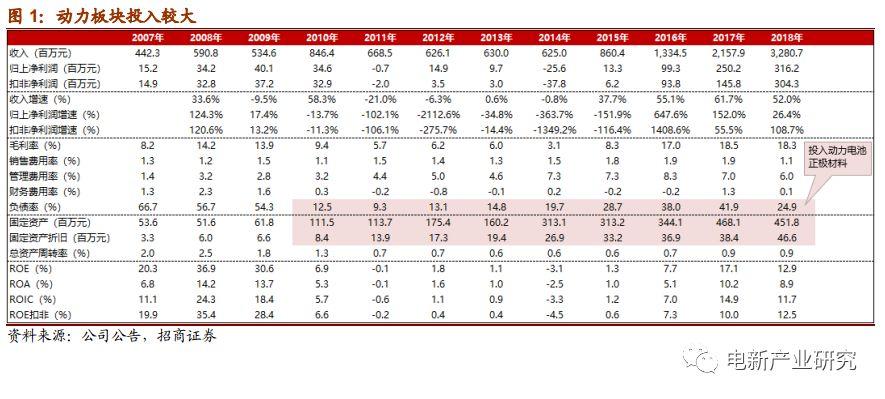

上市後大力發展動力電池正極材料。2008年公司成功研發多元材料和錳酸鋰新產品,並在2009年獲得比克、比亞迪、日本客户的批量訂單。2010年上市後,公司在動力正極領域持續投入,固定資產規模迅速膨脹,目前已經成為國內龍頭動力電池正極材料企業,也是國內率先進入日韓動力電池供應鏈的正極企業。

1.2 高管經驗豐富,股權結構穩定

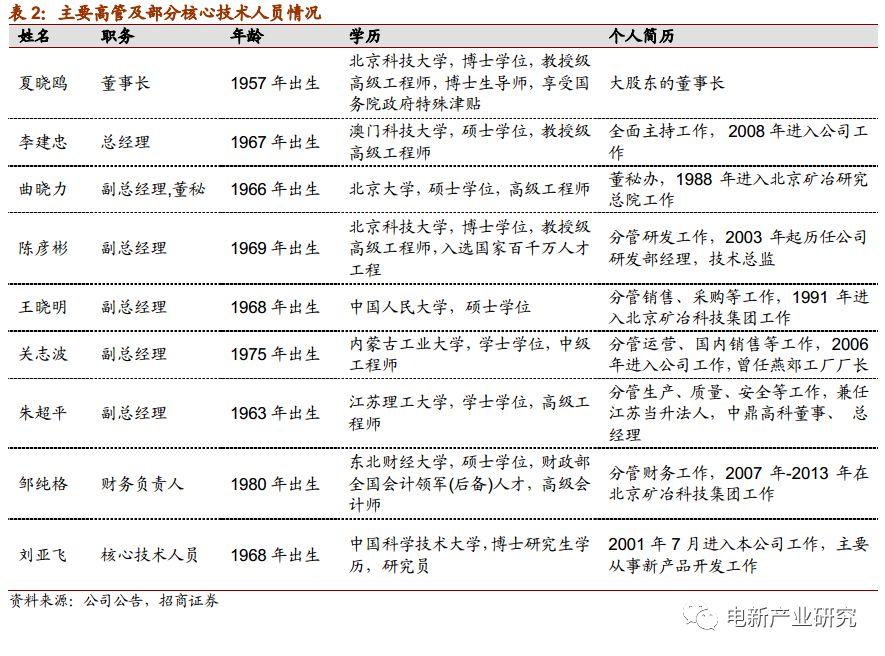

公司核心人員紮根行業多年。公司核心人員年齡在40-55之間,基本具有15年以上行業從業經歷,行業積澱、技術底藴深厚,工程經驗也比較豐富。

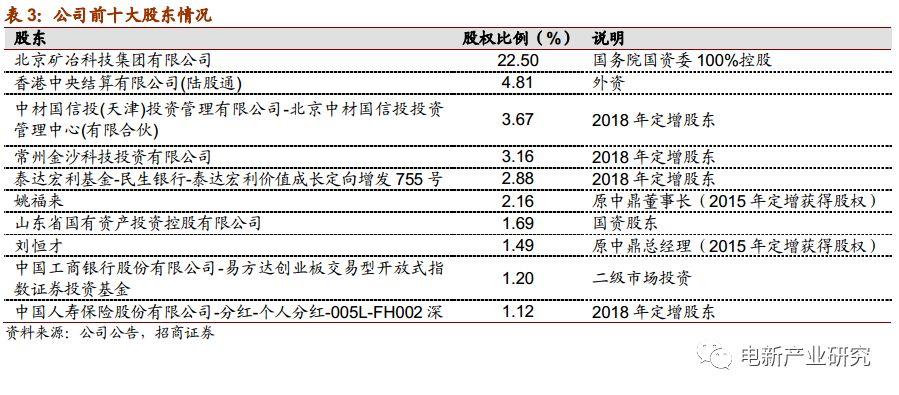

國務院國資委為實際控制人。國資委通過北京礦冶科技間接持股公司22.5%的股權,是公司第一大股東。同時,公司股東以定增、外資、其他國資股東為主,這部分股東持股比較分散。整體看,公司股權結構比較穩定。

1.3 主營業務介紹

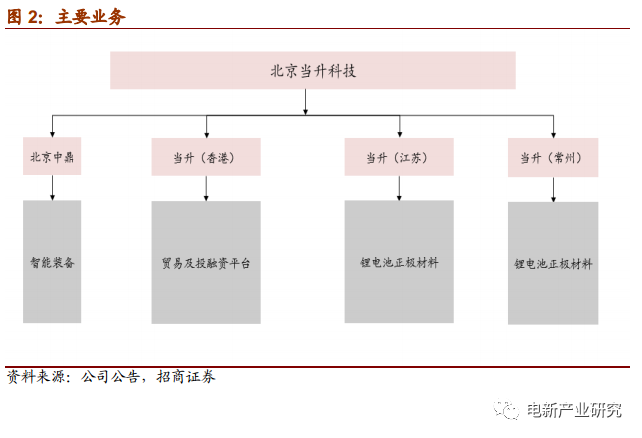

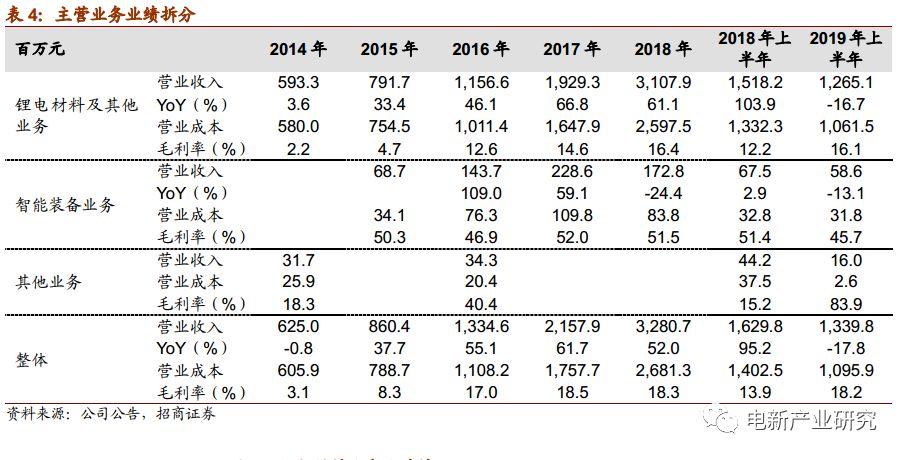

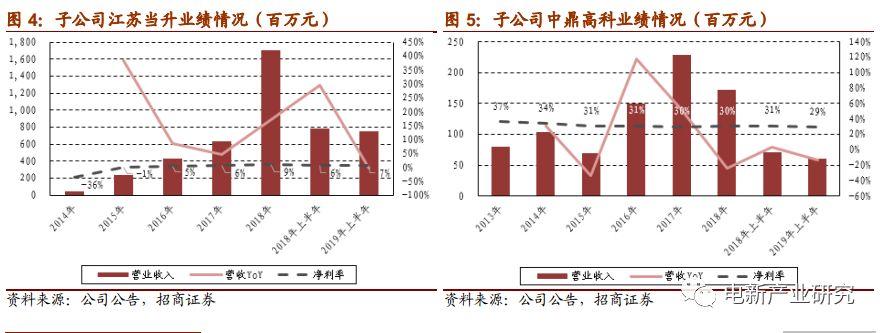

公司主營業務包括鋰電正極材料和智能裝備製造業務。2015年以前公司業務主要是電池正極材料,其中2010年以後逐漸開始在動力電池正極材料領域加碼,並於2012和2018年分別成立江蘇當升和常州當升,持續擴張產能。

2015年以後,公司作價4.3億元併購中鼎高科100%股權,進入精密設備領域,產品包括圓刀模切機、激光模切機等,下游主要應用於消費電子、物聯網REID、醫療等領域。

2.海外客户佔比高,技術底藴深厚

2.1最先切入海外主流電池企業供應鏈

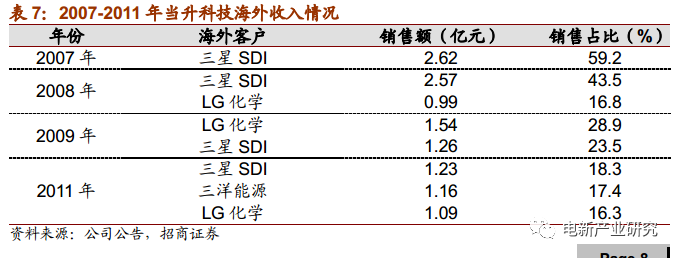

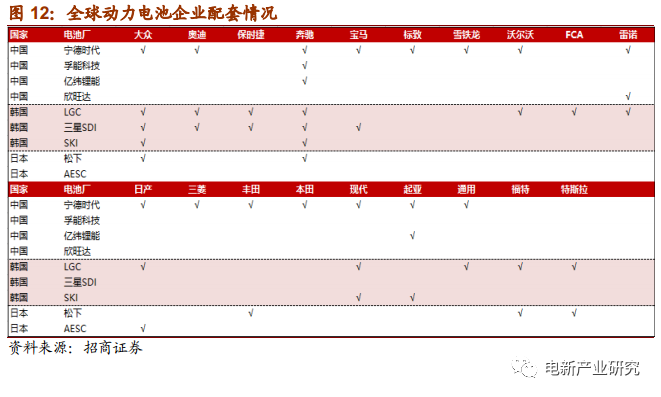

最先進入海外供應鏈。公司是國內最先切入海外電池企業供應鏈的正極材料企業, 2010年就已經成功配套三星SDI、LG化學、三洋能源、索尼等海外主流電池企業,並在海外電池企業的高標準、嚴要求下成長迅速。

率先批量配套海外動力電池供應鏈的國內正極材料企業。公司在動力電池領域已經批量配套SKI,同時與LG化學也在持續送樣,預計2020年有望開始批量供貨。此外與其他海外動力電池企業也在密集接觸。

海外客户出貨量佔比約4成。2019年上半年公司海外營收佔比約22%,但出貨量佔比約37%,出現差異的原因是,由於公司同時配套部分海外電池企業的國內和國外工廠,但計算收入時僅將對其國外工廠產生的收入算入國外收入,而計算出貨量時將其國內外工廠合併為海外出貨。

整體看,公司已在動力鋰電、儲能、小型電池三大市場均躋身國內外高端品牌供應鏈。

2.2 技術積累深厚,仍在持續投入

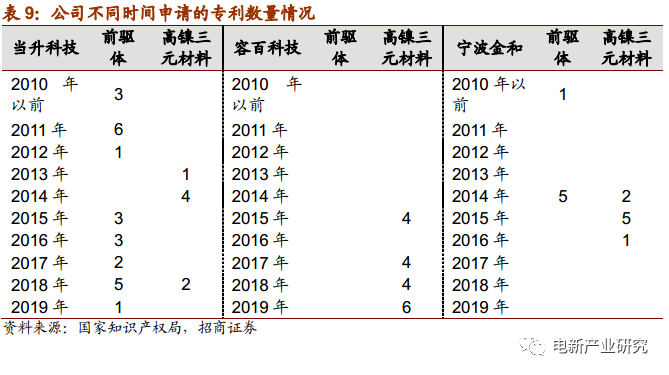

公司技術底藴比較深厚。公司專利數量遠超同行,同時在高鎳和前驅體方面也有大量佈局。從申請時間上看,公司每年都有前驅體或高鎳三元材料的專利申請,並且在2010-2012年就已經開始了專利佈局。

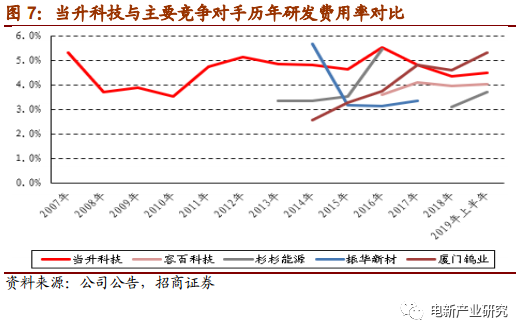

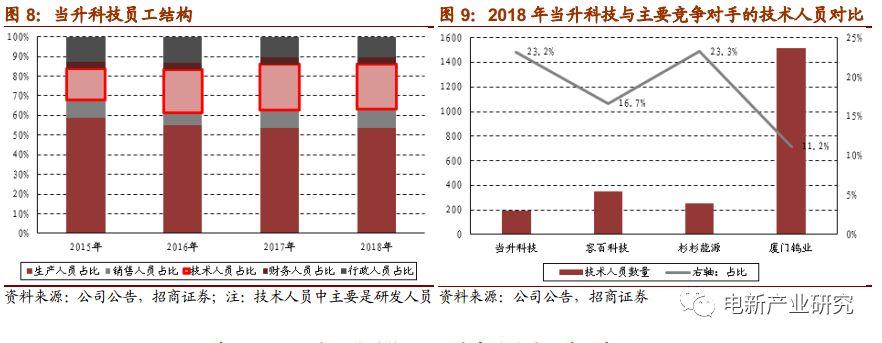

持續投入研發,研發人員待遇優厚。公司脱胎於科研院所,重視研發,技術底藴比較深厚,近幾年研發費用率維持在4.5-5.5%,技術人員數量在公司佔比超過20%,在同行中處於較高水平。

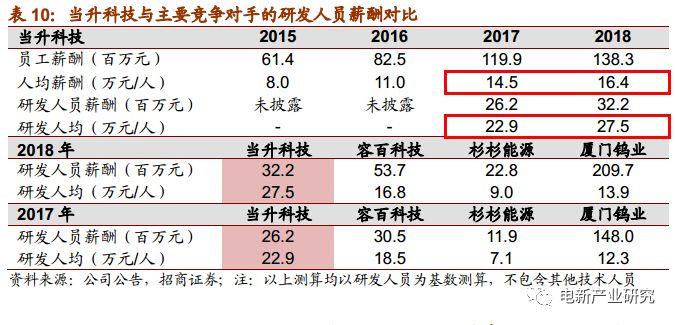

同時,近2年公司研發人員人均薪酬持續提升,2018年約27.5萬元,高於公司整體人均薪酬,也高於主要競爭對手。

高學歷人才佔比高於同行。憑藉深厚的技術底藴和優厚的待遇,公司碩士以上員工佔比高於同行。因此,雖然公司整體人員規模小於同行,但團隊精幹,2018年人均創收3.9億元、人均創利37.6萬元,均高於同行。

2.3 成本控制力較強,持續佈局上游原料

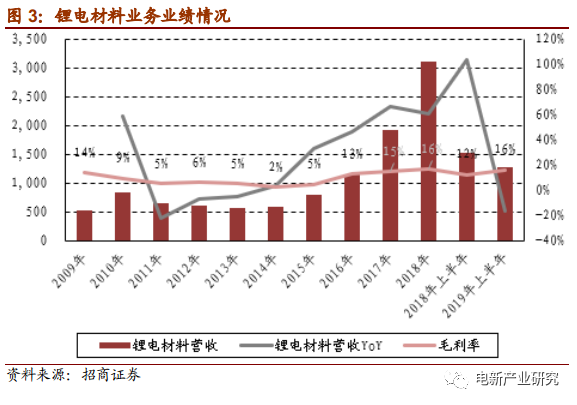

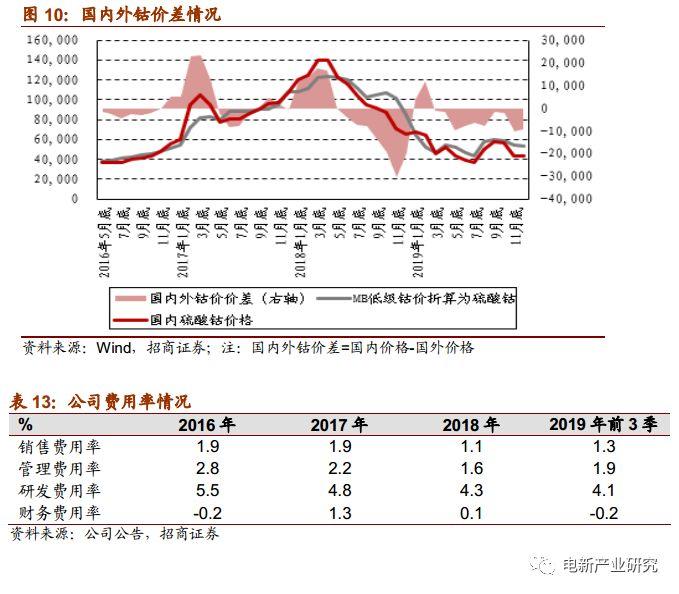

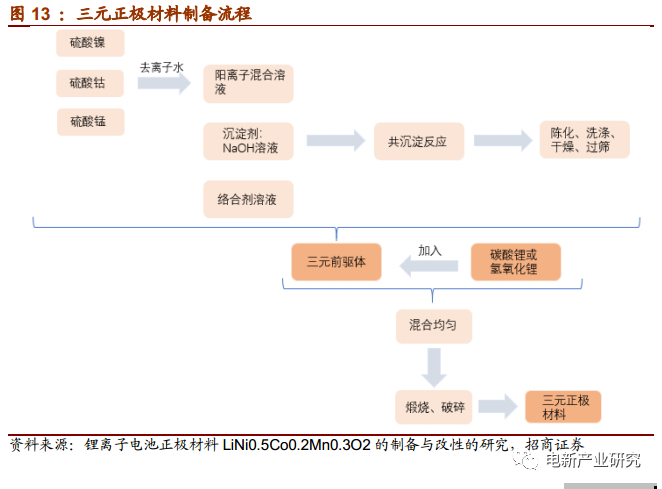

海內外鈷價差對盈利能力影響較大。正極材料定價模式為原材料加上加工費,因此對於正極企業的成本而言,原材料價格影響比較顯著。自2018年下半年以來,公司海外出貨佔比持續提升,而據測算同期國內硫酸鈷價格持續回落,低於海外MB鈷價折算的硫酸鈷價格,公司盈利能力因而受益。我們認為,明年MB鈷價有望維持平穩走勢,根據過往鈷價走勢對海內外鈷價差的影響判斷,海內外鈷價差有望維持。

持續佈局上游原材料。近幾年,公司分別與金川集團、鵬欣資源、Scandium21 Pty Ltd等上游企業合作,保障鈷、鎳等原材料穩定供應。此外,公司會根據自身需求以及原材料市場價格情況保持原材料庫存的滾動更新。

規模效應持續凸顯。隨着客户拓展與產能釋放,公司規模效應愈發顯現。2019年前3季度銷售、管理費用率約1.3%和1.9%,較2016年下滑0.6和0.9個百分點,持續下降。

3.未來仍能保持快速發展

3.1 加速擴產應對需求快速增長

隨着動力電池對能量密度與安全性等要求不斷提升,正極材料高鎳化與單晶化大勢所趨,公司正在加大盈利較好的高鎳和單晶正極產品開發與擴產,以解決目前的產能瓶頸。

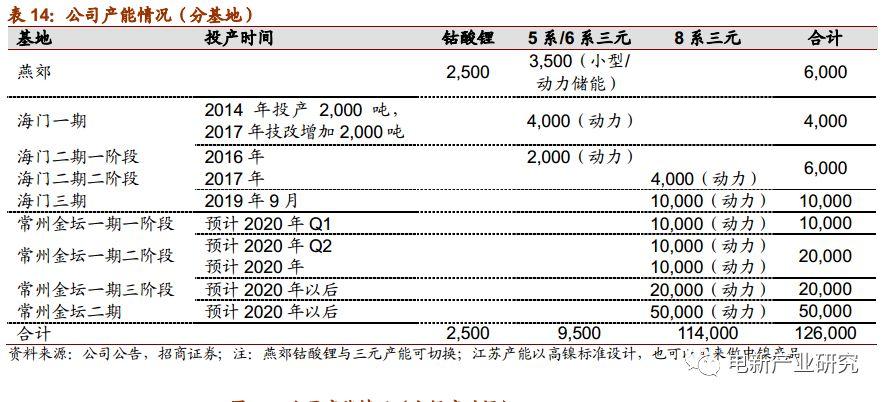

今年Q3海門三期1萬噸產能投產後,公司現有產能2.6萬噸,但考慮到新產能的客户認證和爬坡,有效產能約1.6萬噸。此外常州金壇2萬噸產能預計在2020年下半年投放,明年公司產能將達4.6萬噸,其中有效產能預計達到3萬噸。未來公司新產能的釋放、產品結構的升級、海外客户的需求增長,將奠定未來三年成長基礎。

3.2 海外客户佔比持續提升,國內客户有望保持自然增長

大客户增長與新客户拓展將保障持續成長。今年上半年公司海外客户出貨量佔比近40%,11月海外客户出貨佔比快速提升至65-70%,主要系SKI單月需求持續提升,同時LGC、三星SDI儲能業務回暖。

海外動力電池企業在電池材料技術領域投入早,同時具有成熟的電池生產工藝,近十年在全球動力電池領域不斷前進。在動力電池領域,公司目前已經成為SKI動力電池重要供應商,同時與LGC保持密集接觸。在儲能領域,已經成功批量供應LGC和三星SDI。後續公司將持續強化與海外電池企業合作,公司海外收入佔比有望繼續提升。

此外,公司也在持續跟進國內大客户,未來國內外大客户形成批量供貨後,新建產能也將被充分消化。

3.3 高鎳產品蓄勢待發

高鎳三元是大趨勢,但製備難度高。高鎳三元材料憑藉跟高的能量密度在新能源汽車領域已是大趨勢。不過高鎳三元在製備過程中難點諸多,包括需要在高温、純氧環境中製備等。此外,高鎳三元引發的安全性等問題對正極材料和電池企業提出較大考驗。

公司高鎳領域早已佈局。目前公司高鎳產品出貨佔比預計在5-10%,佔比相對較低,主要系公司海外大客户仍然以5系或6系的中鎳產品需求為主。在高鎳領域,公司佈局較早,2013年就已經開始申請專利,同時專利數量位居行業前列。未來若能突破國內大客户,高鎳出貨佔比有望持續提升。

4.報表比較紮實,包袱有望出清

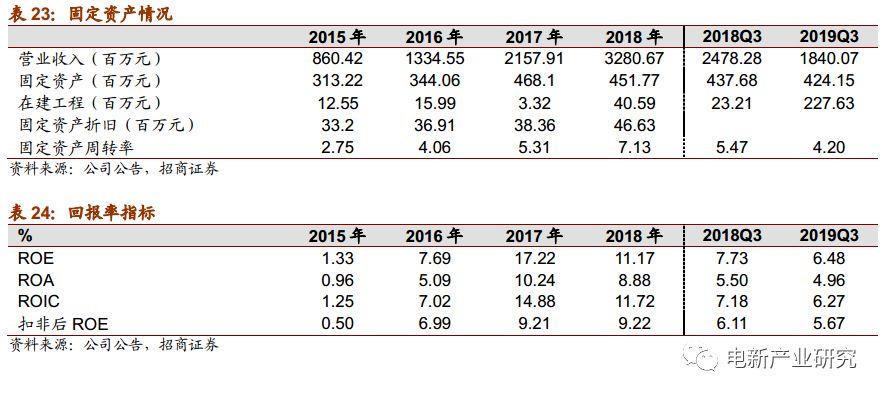

報表整體比較紮實。公司現金流情況良好,經營性現金流淨額/淨利潤近2年在70-90%,主要系公司海外客户佔比提升。同時,公司負債率一直比較低,近兩年僅20-30%,各類有息負債金額也遠低於在手現金總額。整體看,公司報表比較紮實,回報率也比較穩定。

應收賬款的壞賬包袱有望出清。受下游整車的補貼拖欠等影響,新能源中游產業鏈近幾年財務壓力一直比較大,公司今年出現比克的應收賬款無法順利回款的情況。12月4日公司公告已經將壞賬計提比例提升至40%,同時未來公司將將根據比克回款計劃執行的情況、保全資產評估變現可行性、法院訴訟進展以及比克公司自身經營狀況等情況綜合評估,足額計提比克的應收賬款減值損失。

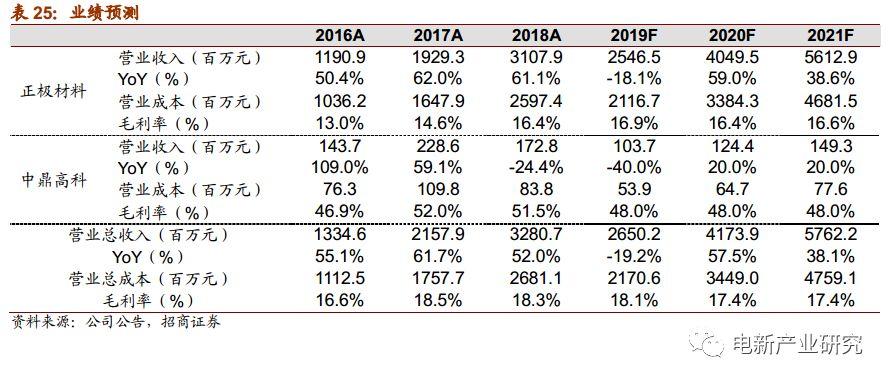

盈利預測

風險提示

1)新能源汽車銷量低於預期:如果受到產業政策變化、配套設施建設和推廣、客户認可度等因素影響,可能導致新能源汽車市場需求出現較大波動。

2)產品結構升級進度低於預期:公司目前的高鎳產品主要客户為國內企業,海外企業正在測試,同時高鎳產品由於安全性問題始終無法得到有效解決,下游整車廠一直比較謹慎,公司可能面臨一定的產品結構升級進度低於預期的風險。

3)產品價格持續下降:動力電池作為新能源汽車核心部件之一,也不斷吸引新進入者通過直接投資、產業轉型或收購兼併等方式參與競爭,同時現有動力電池及其材料企業亦紛紛擴充產能,市場競爭日益激烈,市場可能出現結構性、階段性的產能過剩,將面臨一定的市場競爭加劇的風險。

4)應收賬款無法及時收回風險:由於新能源汽車行業屬於資金密集型行業,下游整車企業受補貼拖欠等影響現金流回款不及預期可能導致中游企業出現資金壓力。公司目前已經針對比克的應收賬款部分計提壞賬,但考慮到未完全計提,仍存在剩餘應收賬款無法收回的風險。

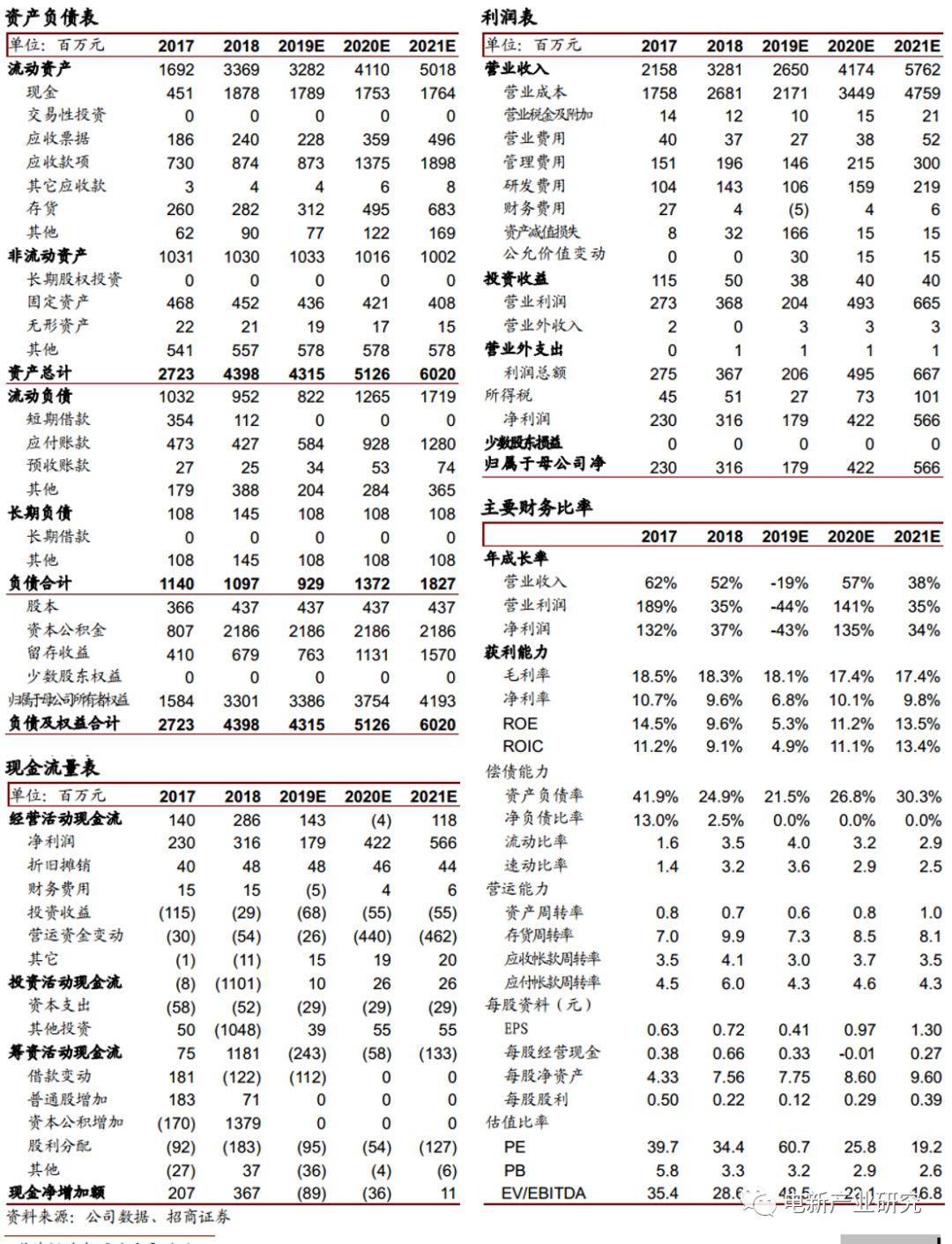

附:財務預測表

More Content