時隔一年,國內模擬芯片設計商聖邦股份(300661.SZ)再謀鈺泰半導體股權,欲將其“完整”納入囊中。

12月22日晚間,該公司公告稱,擬通過發行股份及支付現金的方式,購買鈺泰半導體71.3%股權,交易完成後,公司將直接持有其100%股權。交易對方為銀玉泰、麥科通電子、金玉泰、彭銀、義惕愛、安欣賞。交易定價暫時未確定,但預計將達到重大資產重組標準。

或受此消息刺激,今日公司股價盤中得大幅拉昇,一度漲逾8%至275.98元/股,創下上市以來新高。但或疊加半導體行業行情及股價高位避險情緒等因素,後續震盪下挫,收盤終報259元,漲1.57%,成交11.52億元,最新總市值達268億元。值得一提的是,該公司股價自2017年6月上市以來股價已翻漲13倍,自年初以來漲幅已逾390%。

(圖片來源:Wind)

具體來看,聖邦股份專注於信號鏈類及電源管理類兩大模擬芯片產品線的研發與銷售,陸續推出了線性穩壓器、運算放大器、模擬開關、音頻功放、視頻濾波、DC/DC轉換器、鋰電池充電器、LED驅動器等模擬芯片產品,為消費類電子、通訊設備、工業控制、醫療儀器、汽車電子等領域的企業客户提供1200餘種產品。

而鈺泰半導體專注於模擬芯片的研發與銷售,產品分為穩壓器、電池管理及其他產品三大類別,為消費類電子、工業控制、通訊設備、汽車電子等領域的企業客户提供200餘款電源管理類芯片產品。

從產品類別、下游應用領域來看,兩家企業雖處於同一行業細分領域,而產品品類及應用領域側重點有所不同。對此,公司方表示,交易完成後,公司將與鈺泰半導體相輔相成,形成相互促進的協同效應,進而增強整體盈利能力和持續競爭力。

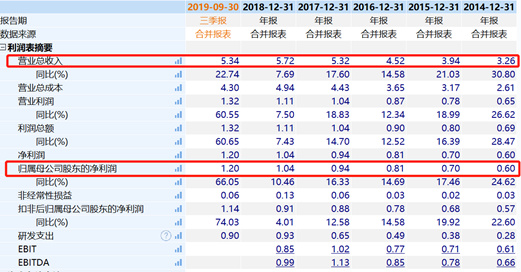

經營業績方面,總體而言,聖邦股份近幾年業績增長較為平穩。數據顯示,2014-2019年1-9月,公司分別實現營業收入3.26、3.94、4.52、5.32、5.72、5.34億元,對應增速總體維持在10%-30%左右。淨利潤於2018年報期過億元,且2019年前三季度水平當前已超過2018年全年水平。

(圖片來源:Wind)

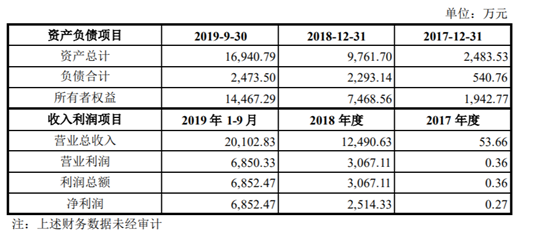

相比之下,鈺泰半導體業績增速表現則更為亮眼。該公司成立於2017年11月20日,2017- 2019年1-9月,鈺泰半導體實現淨利潤分別為0.27萬元、2514.33萬元以及6852.47萬元。

(圖片來源:公司公告)

覆盤其三大產品類別具化細分領域,穩定器對應手機、通訊模塊、智能穿戴、家用電器、智能家居、智能電錶、OTT 設備、車載設備等各領域;電池管理對應移動電源、TWS、手機、電腦周邊配件等各領域。近年來“智能系”各類配件、終端銷量增速無需多言,由此觀之,其業績高增速或主要受益下游市場擴張。同理,在此類細分下游需求繼續走高背景下,公司業績或有望繼續從中受益。

於聖邦股份而言,擴大股權佔比實現控股,在協同效應及並表後業績表現方面來説,都或是有一定正向效應的。此外,則還可以從模擬芯片國產替代角度來看。

業內人士認為,近年來,模擬芯片國產替代空間較大、行業需求不斷增長,而國內相關企業規模較小,因此,行業橫向整合是大勢所趨。

根據賽迪顧問數據顯示,2018年中國模擬芯片行業市場規模達到了2273.4億元,同比增長6.23%,近五年複合增速為9.16%。中國模擬芯片市場佔全球比例超過50%,且市場增速高於全球平均水平。

其中,電源管理芯片是模擬芯片領域最重要的產品之一,根據 IC Insights 的數據,2019 年全球電源管理模擬器件預計出貨量為 639.69億顆,預計佔 2019 年全球芯片出貨總量的 21%,位列芯片種類第一。

賽迪顧問統計數據顯示,中國電源管理芯片行業市場 2018 年市場規模達 681.53 億元,2012-2018 年複合增速達 7.95%,行業整體保持着穩定增長的狀態。同時,據國際市場調研機構Transparency Market Research 預測,到 2026 年全球電源管理芯片市場規模將達到 565 億美元,2018-2026 年複合增長率為 10.69%,電源管理芯片市場前景十分廣闊。

不過,目前國內模擬芯片企業規模較小,競爭分散,整體技術水平落後於國際先進企業。對此,光大證券表示,模擬IC行業整合趨勢初現。對於模擬芯片行業內廠商而言,研發與銷售相互促進構成大模擬行業廠商的閉環護城河,併購重組是大模擬行業廠商實現跨越式發展的跳板。

此次背景下,國內模擬芯片龍頭有望充分受益,現行整合的聖邦股份或是值得一定關注的,但仍然有幾點應該注意的問題。

上文已提及,公司股價自上市不斷攀升,至今日收盤,當前公司PE(ttm)已達177。半導體指數成分股中,其當前的估值水平排在第9位,已高於均值、及中值水平。疊加週末消息面,12月20日晚間,國家一期產業大基金開始減持匯頂科技、國科微、兆易創新幾家半導體核心股,如有進一步動作,短時間內半導體版塊有進一步承壓的可能,高估值個股或存一定的回調風險。

(圖片來源:wind)

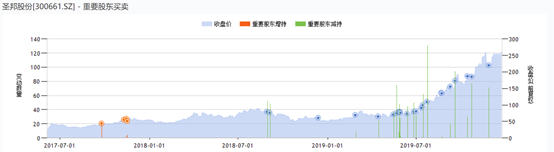

而同是伴隨股價高漲,今年以來,該公司重要股東對應進行了多筆減持,共計減持845.55萬股,累計套現9.34億元。

其中,位於前十大股東的CV VI HOLDING, LIMITED截至12月6日共計減持544.57萬股,持股比例已降至4.25%。而這筆減持計劃是於10月31日披露的,其擬通過大宗交易、集中競價方式減持,預計減持數量合計不超過約439.99萬股,即不超過公司總股本的4.25%,清倉式減持。

(圖片來源:wind)

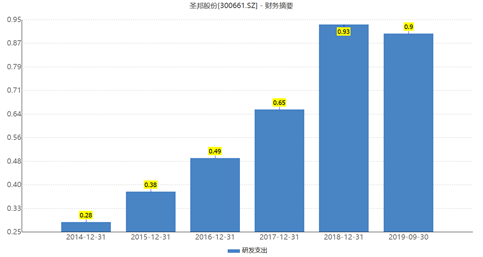

另外,從後續成長性觀之,繼而對標半導體指數成分股發現,研發支出指標僅在其中排名32位。公司自身而言,結合當前的公司體量和所處半導體行業的背景,總體研發投入並不算很高,增速相對較低。

(圖片來源:wind)

且該公司在籌劃收購披露公告的同時,還披露了IPO募資項目延期公告。

據悉,其2017年6月上市,IPO募資4.47億元,用於“電源管理類模擬芯片開發及產業化項目”,公司原表示,三個募資項目公司依據未來發展規劃做出的戰略性安排,原定於2019年12月31日前達到預計可使用狀態。

截至9月末,三個項目的投資進度處於30%至80%之間,累計投入金額共計2.3億元。最新公告顯示,根據市場情況變化,結合公司戰略規劃、實際經營情況及未來發展,為保證募投項目建設符合公司利益和需求,並結合當前募集資金投資項目的實際建設情況和投資進度,公司經過審慎的研究論證,計劃將三個募資項目實施期限延期至2021年12月31日。

More Content