作者:全小景

來源:全景財經

臨近年末,券商們都在忙着"催債"。

昨日(12月18)晚間,申萬宏源(000166)披露了一份重大訴訟公告,又一例鉅額股權質押“爆雷”。

據公告顯示,因質押式證券回購糾紛,申萬宏源將中信國安集團、中信國安投資告上法庭,涉案金額合計高達7.79億元。

早在2018年3、4月份,當時“財大氣粗”的中信國安投資、中信國安集團分別將所持有的1.17億股、1.43億股“中葡股份”作為質押標的,分別向申萬宏源證券融資4億元、4.6億元。

而當時中葡股份正處於停牌狀態,每股股價為7.52元,遠高於二筆質押價格3.42元、3.22元,看似安全墊非常之厚。

萬萬沒想到的是,覆盤後的中葡股份,持續暴跌,短短6個月後,其股價直接跌破3元的平倉線,超8億元的股權質押宣告“爆倉”。

2018年3月-10月,中葡股份的股價走勢圖

面對爆倉的8億元股權質押,中信國安集團卻無錢“補倉”,最終造成質押違約。無奈之下,申萬宏源將中信國安集團、中信國安投資告上法庭,追討賠償。

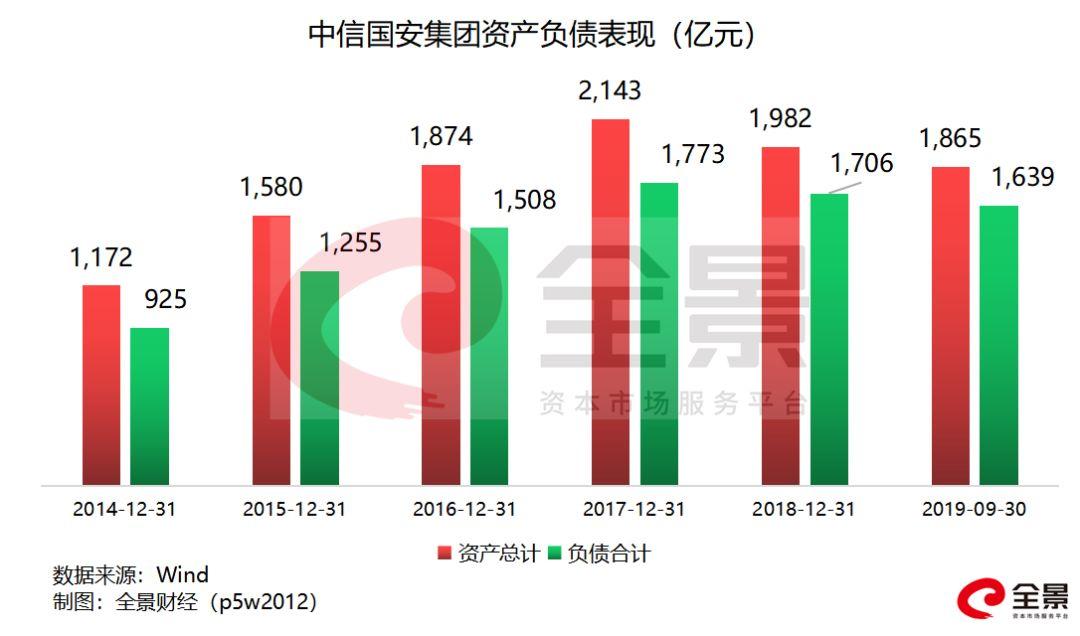

值得一提的是,被告上法庭的中信國安集團,曾是一家資產規模高達2000多億的老牌國企,旗下控制着中信國安(000839)、白銀有色(601212)、中葡股份、國安國際(0143.HK)4家上市公司。

然而,曾經“財大氣粗”的中信國安集團,卻正在全面崩塌。據Wind數據顯示,從2019年4月份至今,中信國安集團陸續已經有6只債券違約,涉及金額高達114億元。

同時,中信國安集團仍面臨鉅額債務。截至到2019年三季度末,其總負債高達1638.63億元,資產負債率超過88%。其中,短期借款高達412.93億元,一年內到期的非流動負債達254.3億元。

然而,中信國安集團賬上的貨幣資金僅剩85.23億元,相比鉅額債務,簡直是杯水車薪。

也意味着,申萬宏源8.6億元的股權質押貸款,全額收回的難度非常大。

股權質押下,2019年最慘的券商

面對8.6億元股權質押“爆雷”,但申萬宏源或許並不是2019年最悲情的券商。

更有券商的股權質押接連“踩中”2019年資本市場最大的地雷股:暫停上市的*ST保千(600074)、僅剩10名員工的暴風集團(300431)、資金鍊斷裂的神霧環保(300156)…….

12月5日,華融證券披露一份訴訟公告顯示,股權質押業務“踩雷”暴風集團,其與馮鑫等人的股票質押合同糾紛獲得北京市一中院受理,涉訴金額為3.83億元。

而據Wind數據顯示,截止目前,華融證券受理馮鑫的股權質押仍有1489萬股未解除質押,若以質押日的參考市值計算,質押總市值高達10.52億元。

然而,自2019年以來,暴風集團全面崩塌,馮鑫質押的所有股份全部跌破平倉線。同時,馮鑫本人更是遭遇牢獄之災、高管全部離職、公司員工僅剩10餘人……華融證券的質押貸款收回難度更是可想而知。

但華融證券“踩中”的大雷,遠不止於暴風集團。2019年2月,華融證券披露了8件法律糾紛,其中6件是因股票質押業務,涉案金額更是高達29.38億元。

而其中涵蓋的上市公司有:其中包括*ST保千、神霧環保、*ST天馬、天潤數娛等。其中,已被暫停上市的*ST保千,涉案金額最大,為14.04億元,一旦退市,幾乎沒有收回的可能。

而,華融證券2019上半年的淨利潤才0.58億元。

最大的風險:跌破平倉線,卻不能賣

除了申萬宏源、華融證券2家券商以外,近期仍有不斷新增的股權質押“黑天鵝”事件:

12月2日,中原證券的一起股票質押業務“踩雷”科迪乳業(002770),涉及金額1億元;

11月29日,光大證券因股票質押向石河子市瑞晨股權投資合夥企業提起訴訟,要求判令其償還1.17億元。

另外,A股市場上頻繁發佈的股東“爆倉”公告,也令質押機構心跳加速。據Wind數據統計,僅12月份以來,便已披露了26篇“爆倉”公告,涉及上市公司有三聚環保、騰邦國際、永安林業等15家之多。

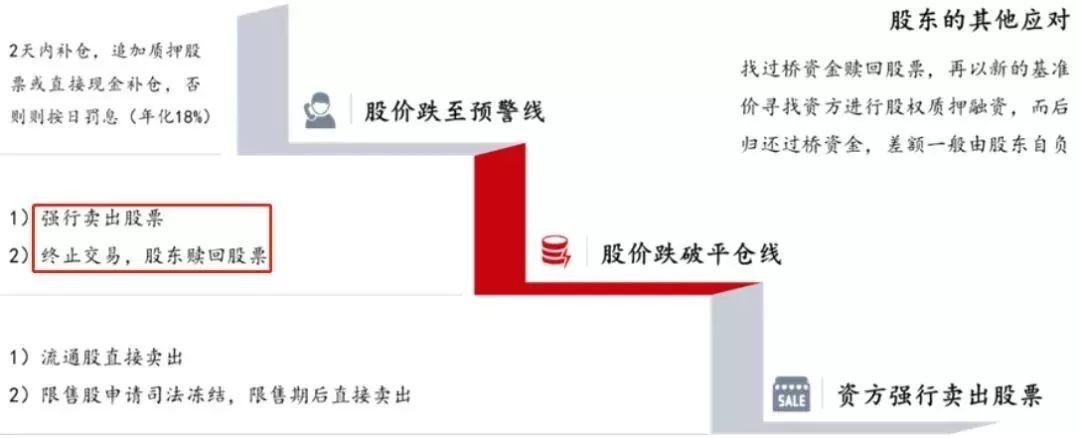

依據質押協議,每一筆股權質押在辦理時,都約定了預警線、平倉線,跌破預警線,讓大股東補倉;逼近平倉線,賣股還錢。

原本看似安全墊很足的業務,卻頻頻面臨危機。

最讓券商揪心的是,跌破平倉線的質押股票,卻無法“強行平倉”,最終無奈計提減值損失、被動成為上市公司股東......

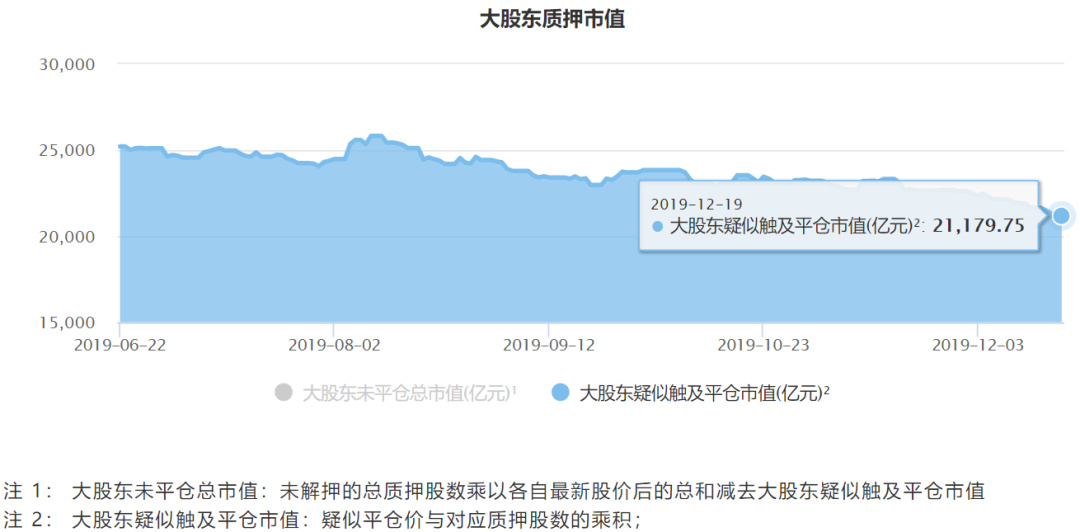

據Wind數據測算,截止到今日(12月19日)收盤,A股上市公司疑似觸及平倉線的股權質押規模仍高達2.1萬億元,而被強制平倉的比例極少。

可以看出,面對已經“爆倉”的股權質押,券商處理難度與壓力比較大。不能及時平倉的背後,主要有以下4個原因:

1、券商們的質押業務的融資主體,多為上市公司大股東;

2、大股東質押股票中,一部分是限售股,流動性較低,平倉需通過起訴、司法拍賣、第三方場外接盤等方式來處置;

3、受大股東減持新規影響,可拋售的數量遠遠小於待“平倉”數量;

4、考慮到金融維穩行動、客户關係,券商平倉流通股的態度非常謹慎。

44920億股權質押,危機正在"解除"

其實,針對A股質押的排雷行動自2018年便已啟動,監管層重點推出股票質押新規,重點限制股票質押集中度,限制股票質押率上限,限制融入方資格,提高融資門檻、嚴控資金用途等。

今年8月底,證監會對2019年以來股票質押規模增幅較大的9家證券公司進行現場核查,並重點指出存在的5大類問題:

1、盲目追逐利益;

2、風險意識不強,風控措施不足;

3、審核把控不嚴,質押率設置不嚴謹;

4、盡職調查不完備、甚至缺乏盡職調查;

5、貸後風險管理流於形式。

同時,近期滬深交易所均對南京證券、財富證券、英大證券、萬聯證券、中郵證券5家券商給出紀律處分,暫停股票質押回購交易權限3-6個月不等。

面對政策高壓、市場嗅覺敏感的券商開始收縮股權質押業務。據一家華南券商的高管稱,2019年以來,利率8%以下的股權質押項目都不做、暫停了。他給出2個理由:

過去一段時間股權質押風險事件較多、怕踩雷,且發生風險後很難處理;

券商自身的融資利率上升了許多,同時面對去槓桿的壓力。

數據顯示,截至2019上半年末,國元證券股票質押餘額66.08億元,同比降28%;太平洋股票質押業務餘額54.8億元,下降11%。山西證券則表示,將進一步強化股票質押業務的盡職調查,持續化解存量風險。

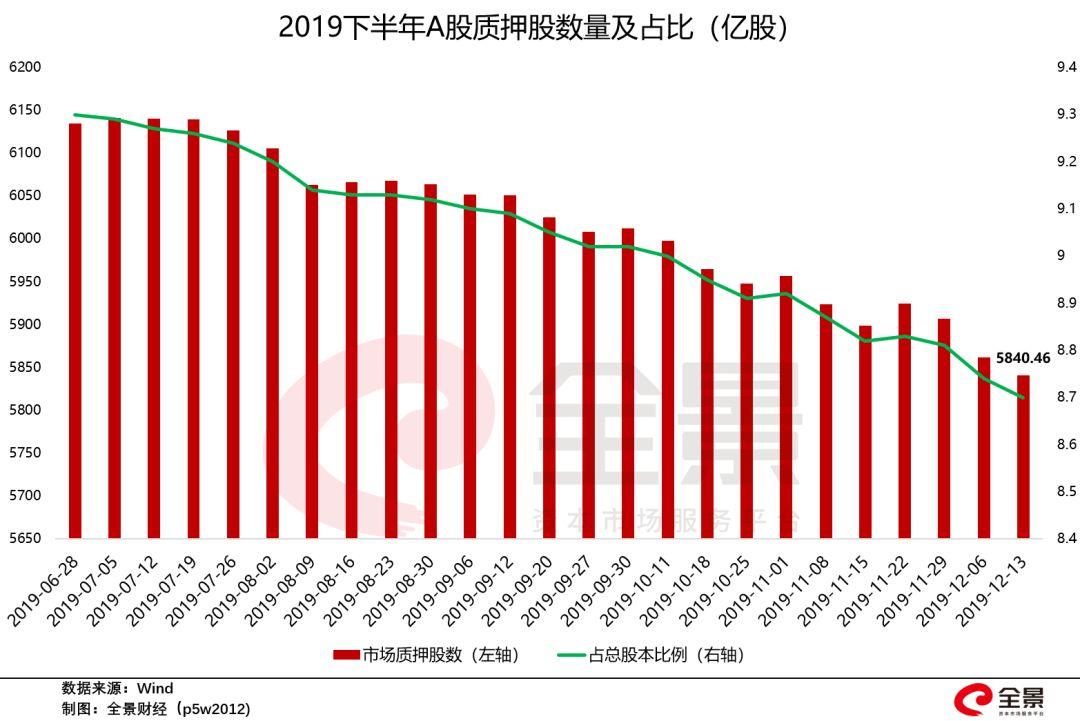

與此同時,2019年下半年以來,A股市場的質押股數量亦正在呈現逐級下降的趨勢。據Wind數據統計,截止2019年12月19日,A股質押股數為5840.46億股,佔總股本比例為8.7%,市場質押市值為44920.77億元。

對此,海通證券指出,自紓困基金施行以來,A股的股權質押比例已經下降,由此帶來被動平倉的壓力,較2018年10月有所緩解,當前“爆倉”對A股整體的負面反饋壓力並不大。

More Content