作者:國泰君安社服團隊

來源: 國泰君安證券研究

巨頭之間的角力,拼的不只是資金,更有對於未來的洞察。

就在香港因為自身的原因一步步走向未知之時,澳門卻因此迎來了自己的高光時刻。

迴歸20年之際,珠港澳大橋的開通,澳門證交所的傳聞,這座只有32平方公里的“小城”,正在一步步走向更加多元化的未來。

不過,至少在目前的階段,博彩依然是澳門最奪目的名牌。想讀懂澳門,就不能不讀懂博彩,以及由此延伸出來的非博彩旅遊業。

2004年,在澳門路氹尚為一片淺海的時候,銀河娛樂呂志和父子憑藉對澳門整體局勢發展的判斷,大舉買入路氹超過165萬平方米土地,建設類似拉斯維加斯的度假酒店羣,使其成為非博彩業務的一個新的增長極。

這一計劃得到了澳門政府的青睞和支持。在過去十多年中,銀河娛樂迅速超越賭王何鴻燊的澳門博彩,成為澳門博彩業的新龍頭,其股價也伴隨着業績瘋漲10倍有餘。

銀河娛樂的發展史,是澳門轉型的縮影。國泰君安社服團隊在深度報告《牛股的興衰3:百年博彩變局,銀河後來居上》中,帶領我們揭開了它成長的祕密。

01

6張賭牌定江山

澳門博彩歷史由來已久,甚至可以追溯到16世紀。

1847年,由於貿易慘淡,政府收入拮据,為了產業多元化和增加政府收入來源,葡澳政府首次宣佈將“番攤”、“闈姓”、“白鴿票”等賭博方式合法化。

此後,博彩收入逐漸變成了澳門税收支柱,澳門也因其神祕的博彩文化,被外界稱之為“東方蒙地卡羅”,與美國的拉斯維加斯、摩洛哥的蒙地卡羅,並稱為世界三大賭城。

而澳門的賭博業正式變成博彩業,則是從1961年開始。

當年,葡萄牙政府頒佈法令,正式將澳門開闢為旅遊博彩區,特許開設賭博娛樂業,之後“博彩”一詞正式取代“賭博”。

同年10月,霍英東、何鴻燊、葉汗、葉德利等人組成“澳門旅遊娛樂有限公司”,以承諾年餉316.7萬元及承擔繁榮澳門的條件,獲得第一張澳門的賭場專營權,自此開啟了長達四十年的一家獨大的經營模式。

1999年澳門迴歸後,政府宣佈採取投標競標模式發放三張賭牌(博彩行業的經營許可證),最後澳門博彩股份有限公司、銀河娛樂場股份有限公司、永利度假村澳門股份有限公司從21家競標企業中脱穎而出,開啟了“三分天下”的格局。

2002年,由於持牌公司銀河娛樂場股份有限公司的香港投資者呂志和與美國威尼斯人集團在經營理念上的嚴重分歧,雙方無法繼續合作,澳門政府考慮到整個博彩行業的發展,決定將賭牌拆分——銀河娛樂和威尼斯人分別持有主牌和副牌,除了名字,主牌和副牌權責並無區別。

考慮到公平性,澳門政府宣佈,也允許其他兩家公司澳博和永利將賭牌拆分給另一家公司。

自此,澳門賭場從三分天下,走入六國紛爭的格局。

▼ 澳門目前三主三副六張賭牌

主副賭牌間實際權益無差異

數據來源:DICJ、國泰君安證券研究

02

澳門博彩轉型縮影

澳博VS銀河

澳博和銀娛,是澳門六家博彩持照公司中唯二兩家港澳本地全資的博彩公司,業績和股價均受到宏觀經濟和政策的影響,在過去的11年中走勢均強於同期香港恆生指數。

將兩家公司上市以來的股價分為三個階段的話:

第一階段(2008.07-2014.03)充分受益於澳門迴歸和宏觀經濟增長,兩家公司股價受到行業高速發展的推動保持較高增長,其中澳博漲幅為10.5倍,銀娛為25.6倍,均遠高於同期香港恆生指數的1.1倍。在這一階段,由於銀河制定了較優秀的戰略,一舉超過澳博;

第二階段(2014.03-2016.01)由於內地反腐以及宏觀經濟下滑,來澳遊客增速放緩且各家公司營收和利潤大幅下滑,澳博和銀娛的股價均大幅縮水,跌幅高達79%和75%;

第三階段(2016.01-至今)由於國內宏觀經濟復甦,中場業務帶動行業增長,兩家公司股價再次上漲,銀河漲幅依舊略高於澳博。

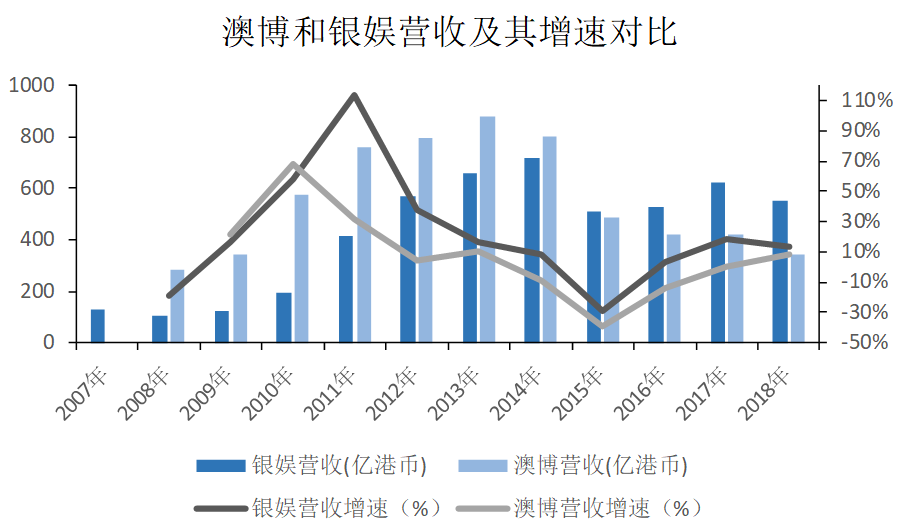

▼ 近年來銀娛營收及其增速高於澳博

數據來源:公司公告、國泰君安證券研究

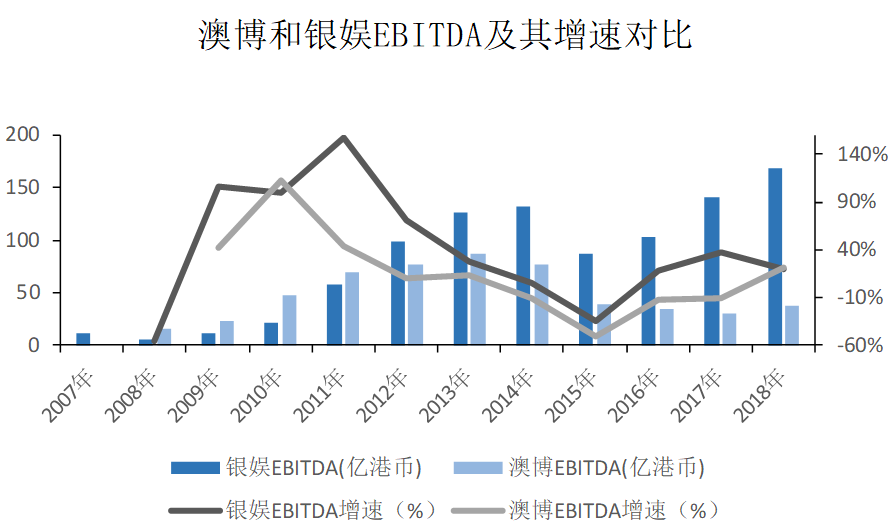

▼ 近年來銀娛EBITDA及其增速高於澳博

數據來源:公司公告、國泰君安證券研究

銀娛作為後來者,為什麼會出現後來者居上的趨勢呢?

接下來我們將從家族關係、政策方向、經驗疊加資源優勢等方面來探討。

03

豪門多故事

繼承問題決定家族企業興衰

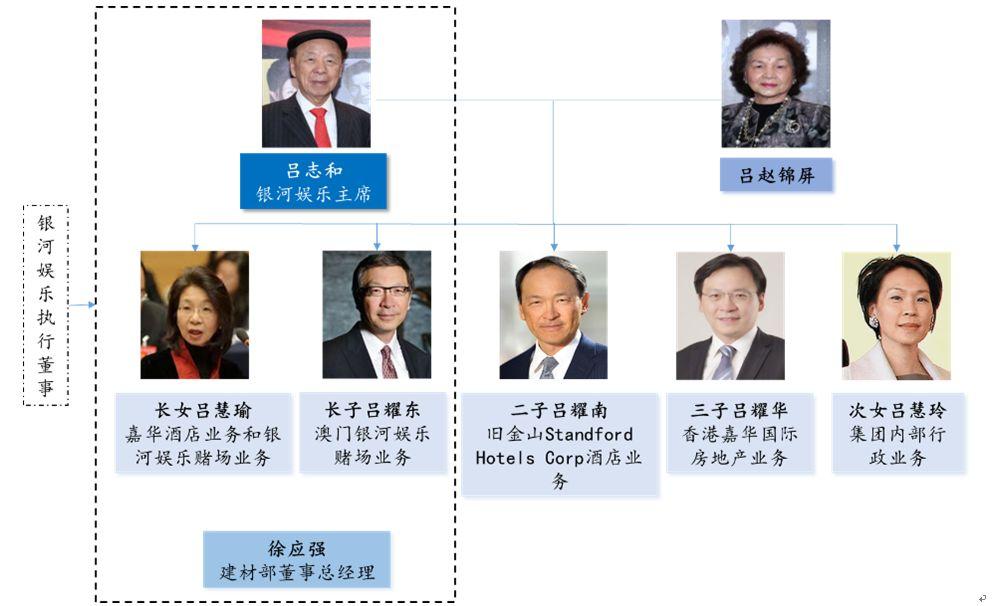

作為一個多故事的豪門,澳博控股於2008年在港股上市,股票代號:0880.HK,前身為澳門博彩股份有限公司的控股公司,是2002年賭牌開放前唯一合法的賭牌公司,植根澳門博彩業40年。

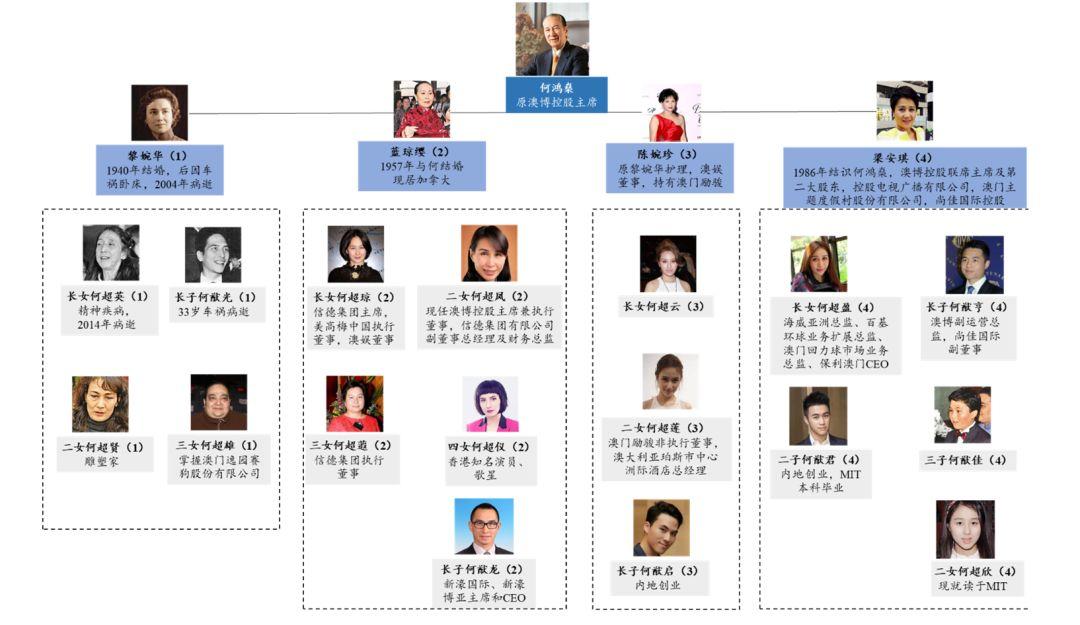

澳博控股為家族企業,前任主席兼創始人為何鴻燊先生,何家家庭成員眾多,關係複雜。

▼ 何鴻燊家庭人員眾多

二房子女分得最多上市產業

數據來源:公司公告、百度百科、國泰君安證券研究

2010年,91歲的賭王由於自身身體原因開始分配澳娛和澳博等部分家產,但由於家產分配時各方勢力異議,爭產風波開始。

公司2008年IPO,本應擁有大量資金用於興建物業,奪取博彩市場市佔率,但是由於這期間公司管理層不穩定,大大拖慢了澳博佈局節奏,錯過了和同業競爭的最佳時機。

加之管理老套和股權分散等原因,董事會執行力不夠,葡京項目在建設中還遇到幾次施工事故等問題,導致澳博近年來的市場份額不斷下降,博彩市佔率從2010年的31.3%下降至2018年的15.3%。

相比之下,銀河娛樂的家庭結構與股權關係則顯得簡單清晰。

銀河娛樂於2005年在港股借殼嘉華建材上市,嘉華建材為呂家旗下主營業務為建材的上市公司,公司創始人及主席為呂志和先生,家族持股為51.3%,控股銀娛。在2002年賭牌中標之前僅有很少的賭場經營經驗,原本自身主要產業為建材和酒店。

▼ 呂志和家庭關係簡單

數據來源:公司公告、百度百科、國泰君安證券研究

銀河娛樂家庭產業交棒分工明確,呂志和與兒女們分別控制管理家族不同區域內不同部分產業,互不影響。銀娛從未傳出過股權爭奪新聞,我們推斷銀娛管理層關係大體和睦,合作默契。一系列舉措和簡單的家庭關係能夠很大程度上保證日後公司股權平穩過度。

04

與政策為伍

押注路氹新地

牌照拆分後,六家博彩企業紛紛在氹仔和澳門半島兩地興建物業,發展博彩和非博彩業務。

在拓展據點上,澳博和銀河採取了完全不同的路線。

何鴻燊深諳人氣對於博彩業的重要性,他認為業已發展成熟的半島作為當時博彩業中心,是澳博鞏固博彩勢力的最好選擇,在路氹投資博彩業會對半島現有賭場遊客產生分流,不利於公司獲利。

因此,澳博的策略是將娛樂場聚集在半島葡京區,繼續擴大澳門半島博彩中心葡京區優勢,並佔領各大港口等人流量大的地區,提高賭場收入和盈利。

澳博在2002-2008年間,幾乎將所有資金全部投入到澳門半島的博彩物業建設之中,娛樂場從11家增加到18家。且投資較大的主要產業新葡京,回力娛樂場,十六浦娛樂場皆位於澳門半島。

截止2018年12月31日,澳博開業營運的娛樂場共20家,期望通過這種戰略保持住其領頭羊的地位。

▼ 澳博IPO時娛樂場分佈在

半島內外港口和葡京區附近

數據來源:公司公告、國泰君安證券研究

反觀銀娛,呂志和父子憑藉對澳門整體局勢發展的判斷,策略是兼顧半島和路氹。先在澳門半島博彩業聚集發達的葡京區附近建設一些博彩物業——銀娛旗下的三家城市娛樂會在2003-2006短短三年時間全部建成開業。

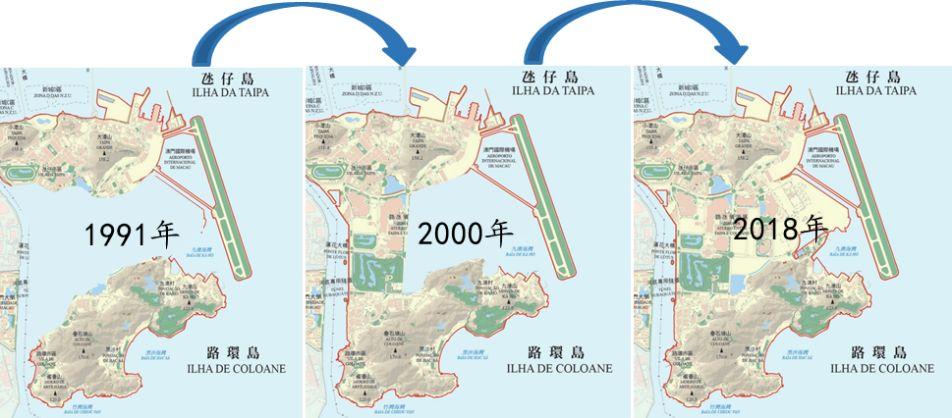

同時早在2004年以前,銀河大舉買入路氹超過165萬平方米土地,佈局路氹地區進行土地儲備,以便日後建設。這片土地面積佔當時澳門總面積的6.15%,路氹城總面積的30%以上。

澳門半島陸地開發成熟,城市各方面配套齊全,但在當時,剛剛填海形成的路氹,還只有土地,無法稱之為城市。

▼ 1991年後填海造陸才逐漸形成路氹

數據來源:DSEC、國泰君安證券研究

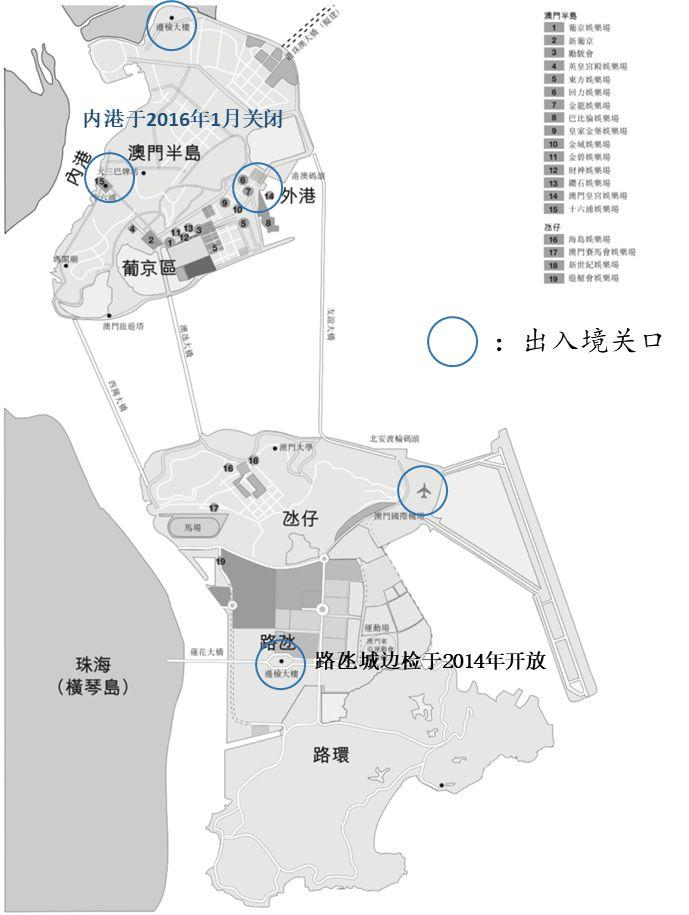

路氹除了基礎設施嚴重落後,地理位置也不佔優勢。路氹關口於2014年才建成,在此以前,無論從陸路或海路來澳門賭博,都需要經過澳門半島才能到達路氹城。

然而,澳門人多地少,大力發展新開發的路氹是澳門發展的必由之路。

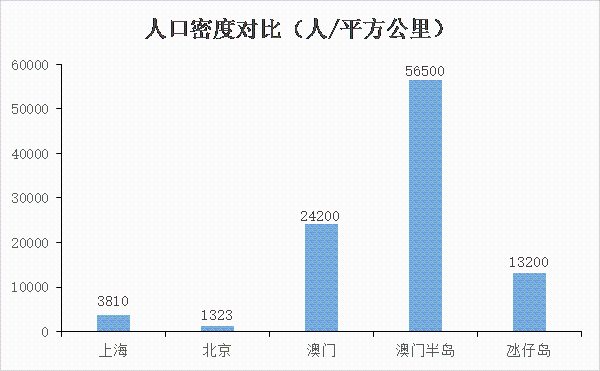

澳門迴歸以來,本土居民人數繼續增加,雖然不斷填海造陸,但人口密度還是領先全國。2018年,澳門日均人口密度為2.42萬/平方公里,遠高於同期上海的3810人/平方公里和北京的1323人/平方公里。

澳門整體由於土地面積問題發展受限,不斷填海造陸擴大面積。而路氹城作為填海造陸形成的平緩的土地,正適合大力發展基建。

▼ 2018年澳門人口密度遠高於北京和上海

數據來源:DICJ、 國泰君安證券研究

作為澳門政府税收的支柱產業,顯然僅在半島一地發展博彩業是遠不夠的,在新開發的路氹城發展博彩業是必然的事情。

所以2003年前後,路氹城剛剛建成一部分時,政府進行招商引資,為了吸引資本,土地批覆相對寬鬆,當時拿地是最好的選擇,銀娛抓住了這個機會,而澳博在當時則完全沒有意識到這一點。

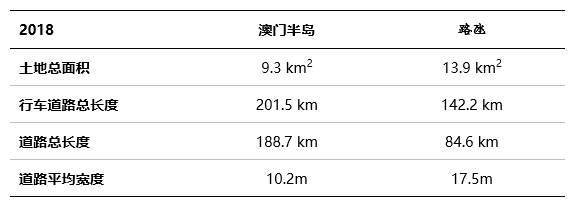

政府的導向和投資使得路氹城填海面積迅速擴大,基建項目迅速增加,1999年至2018年基建指標中,氹仔道路的年複合增長率為2.2%,而澳門半島的道路長度年複合增長率僅為0.6%。

▼ 2018年基建方面氹仔島迎頭趕上澳門半島

數據來源:DSEC、國泰君安證券研究

除了路氹本地人口增加外,澳門迴歸後的旅客量增加是澳門旅遊業的重大利好,也是路氹能夠短時間內快速發展的主要驅動力。

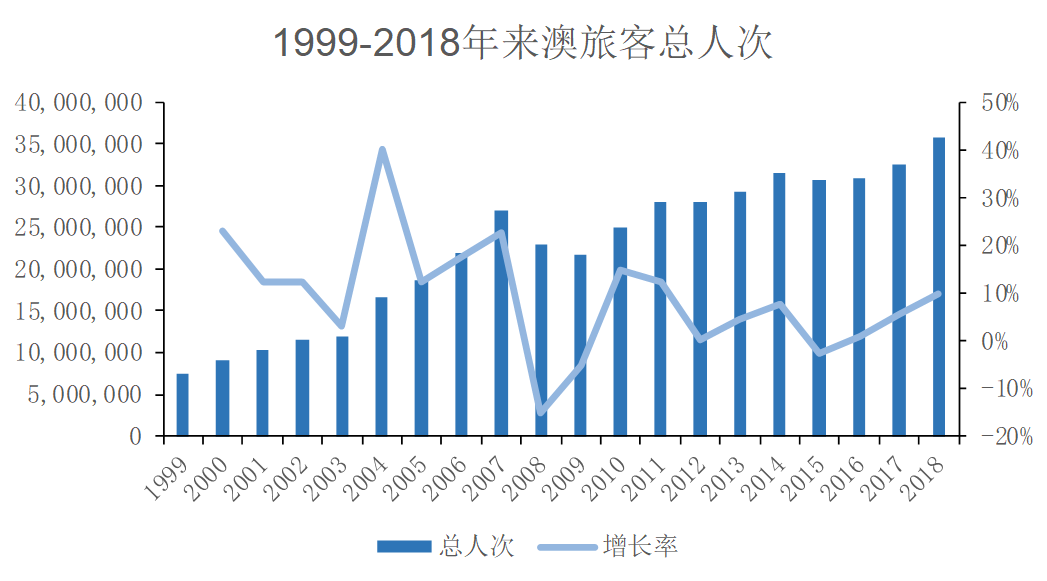

這期間大陸旅客量激增,總旅客量連續19年增長。從1999年至2018年,來澳旅遊人次年複合增長率為8.61%。2018年來澳旅客數達到3580萬人次,人均停留時間為1.3天,日均接待旅客數12.75萬。而澳門本土居民人數為66.7萬人,年度旅客人次相當於澳門本土居民人數的53倍。飛機3小時通航範圍基本覆蓋了除了北方以外的主要城市。

▼ 澳門旅遊總人數連續19年高速增長

數據來源:DICJ、國泰君安證券研究

由於位於路氹的各類入澳門關口不斷修建,從路氹入境的遊客人次逐年增加,通過路氹進入澳門旅客人次從2008年時的14%增加至2018年的29%。

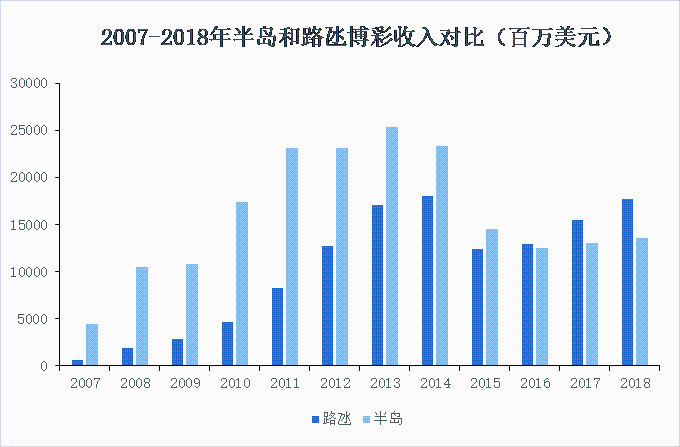

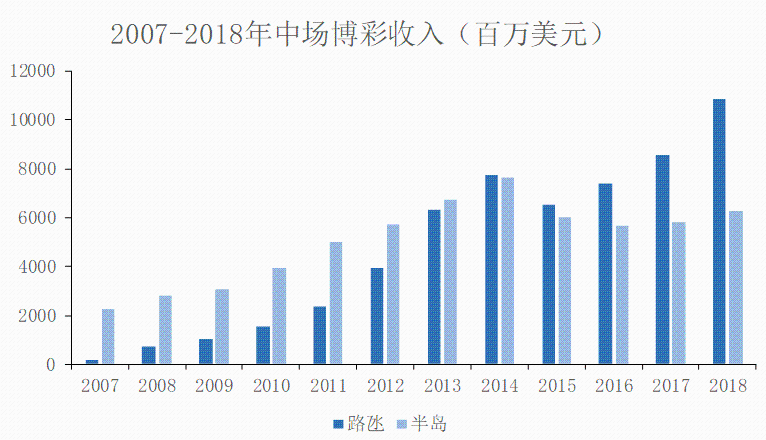

從博彩營收來看,路氹地區博彩總收入於2016年達到129.65億美元,反超澳門半島成為澳門博彩業新中心。

▼ 路氹博彩收入2016年起反超半島

數據來源:DICJ、國泰君安證券研究

因此,截至2018年底,澳博所有已建成物業全部分佈在半島,半島營收佔比為100%,而銀娛在半島和路氹兩地雙棲發展, 路氹物業營收佔比超過70%。

相對來講,銀娛的選址戰略更符合澳門整個的發展邏輯,於是超越澳博後來居上,充分享受到澳門博彩業發展的紅利。

05

決戰非博彩業務

2010年以後,澳門政府呼籲各大博彩公司多興建非博彩項目。2012年,中央也將這一導向加入十二五規劃當中。

而澳博和銀河對於非博彩業務的開發重視程度截然不同。

在澳門賭牌開放之前,附近地區只有澳門賭博合法化,而整個澳門賭場又全部由澳博壟斷。

因此,即便如酒店、餐飲、商場等非博彩業配套沒有那麼健全,周邊的賭客依舊願意在賭場大額消費。就過去的經驗,博彩業單位面積內的收益是非博彩業的110倍以上,發展過多的非博彩業會消耗公司大量的資金。

因此,澳博選擇繼續之前的投資模式,更加註重博彩產業。

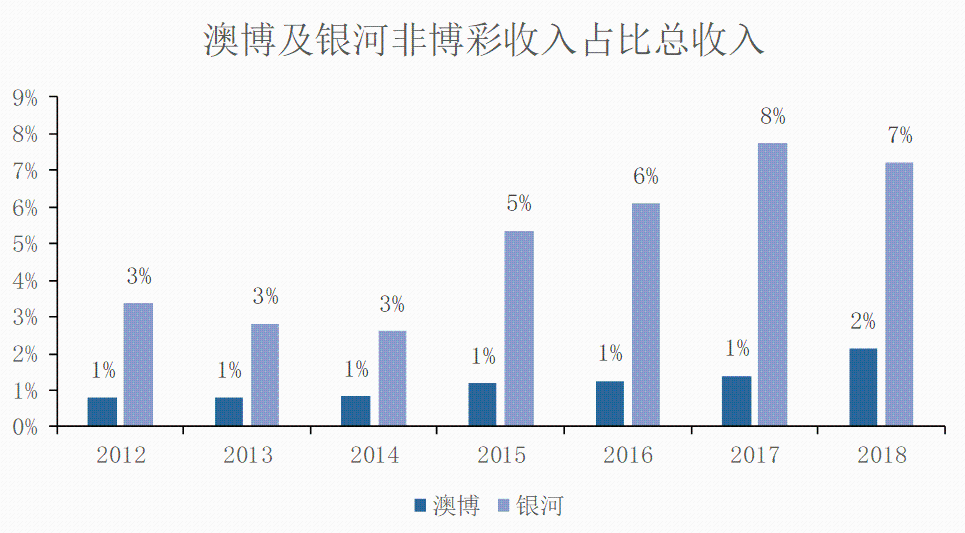

而銀河娛樂則在注重博彩產業投資的同時,注重非博彩業的投資,既興建了4家小型城市娛樂會,也興建了旗艦娛樂場星際酒店。

銀娛的非博彩佔比逐年上升,從2012年的3%上升至2018年的7%,而澳博的非博彩佔比在近年來才有所上升,至今徘徊在2%左右。

但整體來説,兩家的非博彩佔比均低於行業平均水平。

▼ 銀娛非博彩收入佔比始終高於澳博

數據來源:DSEC、 國泰君安證券研究

數據來源:DSEC、 國泰君安證券研究

此外,對於非博彩行業的發展,做建材酒店起家的銀娛也比澳博有一定先發優勢。銀娛憑藉在美國多年酒店經驗,將澳門的酒店業務打理的十分出色。

銀娛旗下酒店客房數量遠高於澳博,客房的優勢使得銀娛發展良好。澳博截至目前僅有822間客房,而銀娛有4400+酒店客房,澳博酒店客房數僅為銀娛的20%左右。

▼ 截止2018年底

澳博旗下酒店數量僅為銀娛的20%左右

數據來源:DSEC、公司公告、國泰君安證券研究

銀娛不但酒店價格高於澳博,入住率也高於澳博。這意味着銀河旗下的酒店和非博彩等配套設施更能吸引經濟較為富裕的人入住,這對提升博彩業收入是利好促進。

▼ 歷年澳博旗下酒店入住率整體低於銀娛

數據來源:DSEC、 國泰君安證券研究

2017-2018年,銀娛旗下所有酒店全年入住率接近100%,在同行中排名第一。

非博彩也對博彩業有巨大的帶動作用。旅客大多會選擇過夜酒店周邊的娛樂場進行博彩娛樂,因此非博彩業中酒店設施較好,酒店客房數較多的公司將會在提高博彩收入方面有一定優勢。

06

中場業務增長強勁

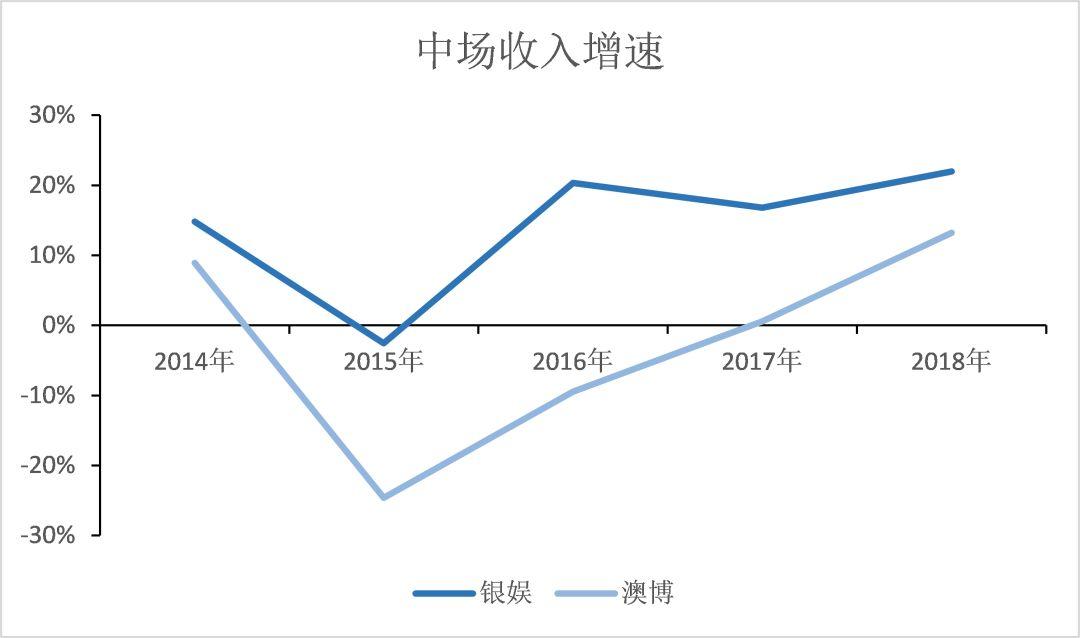

從2014年開始,博彩業的貴賓業務受到嚴重打擊,貴賓業務較多的半島收入縮水5成,而路氹城中場(散客)業務強勁帶動,在打擊之後迅速反彈回歸正軌,收入反超半島。

2018年路氹當地區中場博彩收入為108.49億美元,而半島僅為62.84億美元。

▼ 路氹地區中場博彩收入反超半島

數據來源:Bloomberg、公司公告、國泰君安證券研究

澳博中場收入230.80億港元,同比2017年增長12.13%。銀娛中場收入274.87億港元,同比2017年增長22.97%。

▼ 澳博和銀娛中場收入增速回暖正常化

數據來源:公司公告、國泰君安證券研究

澳門賭場依賴貴賓廳的盈利模式已經十分危險。貴賓廳的賭客,80%以上都要靠中介人帶過來,這些介紹有錢人的中介,俗稱“疊碼仔”,本質是拉來富裕賭徒客源,然後獲取賭場的佣金。

為了挖角中介人,在2006年開始,各家賭場開啟了中介人佣金大戰。

中介人佣金,一般為投注額的0.7%-1%之間,而2006年,金沙首次將投注額提升至1.3%,後來甚至高達1.35%。

如此之高的中介人佣金再加上39%的博彩税,使得賭場貴賓廳利潤大幅下降。

澳博旗下很多衞星娛樂場收到嚴重衝擊。後來在澳門政府出面調停,限制佣金在1.25%以下,這一場爭奪之戰才得以平息。

07

不同戰略下的財務數據

不同的戰略也帶來了不同的財務表現。就2018年財務數據來看,澳博盈利能力遠低於銀娛。

澳博2018年淨收益為344.1億港元,銀娛除去建材之外的淨收益為522.6億港元。

從2018年的EBITDA來説,澳博為37億,銀娛為167億,更是僅佔銀娛的22%。

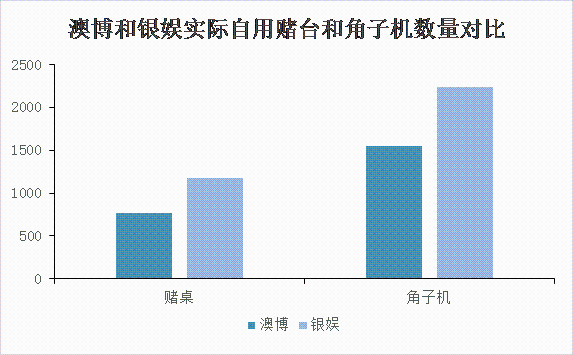

其中一個是因為澳博有大量的衞星娛樂場,使得澳博名義上賭桌數量很多,但實際上真正自用的賭枱數僅為765台,其中包括142台貴賓賭桌以及623台中場賭桌,剩下的賭桌全部承包出去。

▼ 澳博實際自用賭枱和角子機數量

均少於銀娛

數據來源:公司公告、國泰君安證券研究

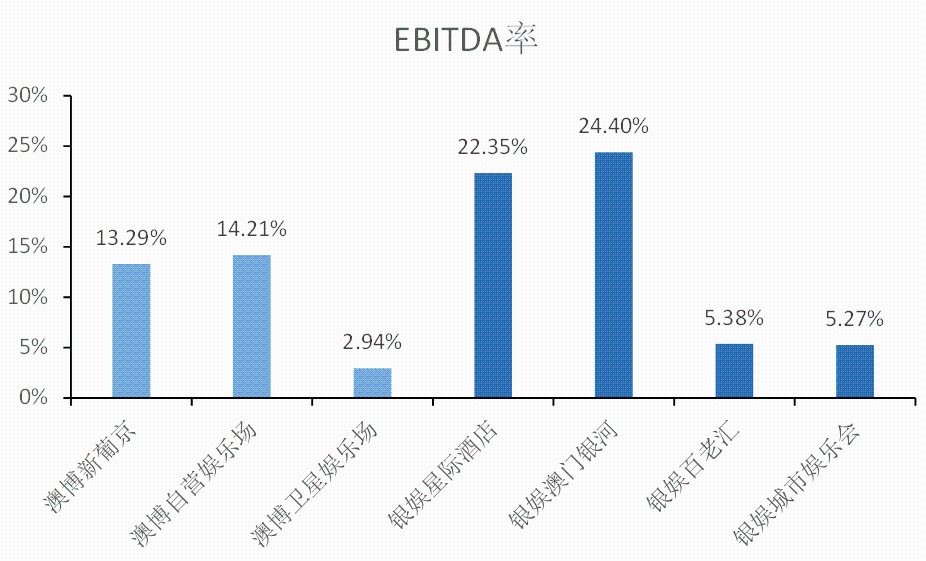

這些承包出去的賭枱給企業帶來的利潤非常有限,澳博毛收入中超過50%的部分來自衞星娛樂場,但與第三方合作的衞星娛樂場EBITDA通常低於自營娛樂場,因此澳博每年實際收入主要還是依賴旗下2007年建成的位於半島的新葡京娛樂場。

銀娛毛收入超過70%來自位於路氹新城的澳門銀河,與第三方合作的城市娛樂會和自營的由金都娛樂會改建的百老匯佔比很低,總和僅為3.59%。

▼ 澳博和銀娛各娛樂場2018年EBITDA率對比

數據來源:公司公告、 國泰君安證券研究

兩家決策孰優孰劣通過企業收入數據便可看出。澳博這種模式的確能夠節約企業的投資成本,且短期內不會與投資非博彩業而綜合帶動博彩業收益的企業產生巨大差距,甚至有可能高於別家。

但長期來看,博彩營收的可持續性發展能力不夠,對遊客的吸引力弱,對貴賓遊客影響不大,但是對中場遊客盈利能力較低。

澳博和銀娛一同經歷了2014年前後澳門博彩業最鼎盛的時期,當時雖然銀娛的EBITDA資產比率為26%僅略高於澳博的20%,但是當繁榮過後,非博彩的支撐作用便顯現出來。

站在迴歸20週年的新起點,澳門在博彩之外,正在積極探索新的發展契機。而銀河的逆襲之路,就是澳門未來的轉型縮影。

More Content