作者 | 707的牛

數據支持 | 勾股大數據

今年不僅是經濟的寒冬,烏鎮互聯網大會晚宴上的貴賓寥若晨星;國內零售業也面臨着嚴峻的考驗。超級物種沃爾瑪敗退山東,家樂福賣身蘇寧,2016年馬雲口中的新零售也逐漸淡出大眾的視野。

同樣的,國內生鮮巨頭永輝超市的股價也跌到了去年的底部,連今年年初的漲幅也完全回吐了。估值也從最高的60X PE 到了35X PE,市場在擔心什麼?回調之後的永輝又是不是有投資價值?這些問題既有意思也值得分析研究。

1

殺估值的邏輯是什麼

沒有無緣無故的愛,也沒有毫無理由的下跌。怎麼弄清楚下跌的市場邏輯?應該從具體的時段開始分析。

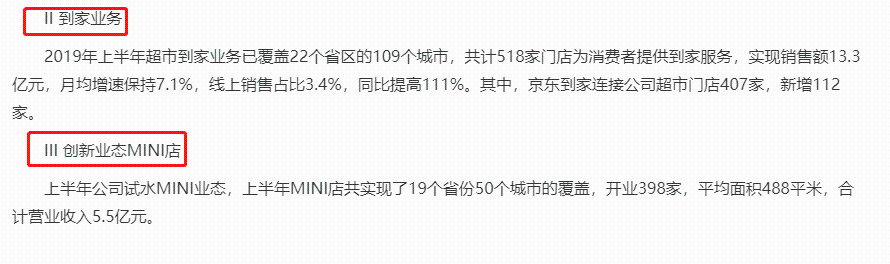

永輝近期股價的下跌是從2019半年報公佈以後開始的,顯然中報傳達的信息已經改變了市場邏輯。非常明顯的一點是,公司在2018年年報當中都沒有提到mini店業務,第一次出現的時間是在2019年一季報當中。第二次出現是2019年中報的時候,並且披露了相關數據:mini店營收5.5億元,卻虧損了幾千萬,這也是永輝股價下跌的開始。

其實開設mini店業務的起因背景是“兄弟分家”。張軒鬆和張軒寧兩兄弟在公司發展戰略上產生了重大分歧,據説張軒寧看好餐飲,張軒鬆更主張聚焦主業。2018年12月,兩人在分手的時候也發生了一筆交易,公司將手中持有的永輝雲創20%的股權以3.94億元轉讓給張軒寧。

交易完成後,張軒寧手中的股權由9.6%增至29.6%,成為永輝雲創第一大股東,永輝超市持有永輝雲創股權由46.6%下降為26.6%,自此,永輝雲創3年虧了10個億的財務不再並表到母公司永輝超市。

從剝離永輝雲創到mini店虧損,市場邏輯產生了極大的反差。很多人都覺得奇怪,剝離虧損業務對永輝來説不是利好嗎?其實不是的,雲創業務雖然是虧損,但也是新零售的希望所在。現在把這麼有想象空間的業務搞沒了,如何提高市場預期呢。同時新開始的mini店業務照樣虧損,而且想象的空間遠比雲創,新零售小得多,市場不繼續殺估值才怪。

這就是2019年半年報之後永輝股價為什麼開啟了第一次下跌,那麼三季報之後是什麼原因導致了第二波下跌呢?從永輝今年的三季度業績看,是略超市場預期的。營收635.4億元,同比增長20.6%,穩中有進;歸屬淨利潤15.4億元,同比增長51.1%,明顯加快。公司三季報的業績很出色,但股價卻一直在下跌,説明股價的下跌不是業績造成的。也就是説影響永輝股價漲跌因素除了業績以外還有其他層面的邏輯。

二季度mini門店數量398家,三季度已開業510家,淨增加112家。目前這塊業務還沒跑通,所以Mini店數量越多,虧損越厲害,市場越加擔憂。同時線上到家業務現在是一片競爭紅海,資本的扎堆進入使得生鮮電商都在拼刺刀,不管是盒馬鮮生還是每日優鮮,叮咚,但是虧損的,這塊業務也存在不確定性。幾個因素共同作用又導致了永輝股價的進一步下跌。

2

下跌之後能否反轉

當前的永輝,市場存在2個存在的擔憂點:1、公司線上到家的投入會拉低整體利潤率。2、永輝的mini店鋪的新業務會導致公司業績下滑。只有理解了市場的這種認知偏差,才是判斷永輝股價能否反轉的關鍵。

公司做線上到家業務,營銷和物流費用是需要關注的關鍵點。其中營銷費用短期一次性投入之後,後期力度會減緩。同時可以帶動食品百貨來提升整體毛利率,覆蓋部分物流成本。按2018年的數據計算,盒馬線上營收大概是70億元。公司現在線上的營收13.3億元,佔比3.4%,還很小,處於虧損狀態。

線上到家業務是對線下消費場景的補充,背後實際比拼的是整個生鮮運輸系統。永輝在2001年就成立了,20年左右時間建立下來的供應運輸體系不是一般公司輕易可以做到的,只要運送系統完善再輻射其他相關業務,也不會造成失血過多,也可以及時停手,這是市場存在重大認知偏差的地方之一。

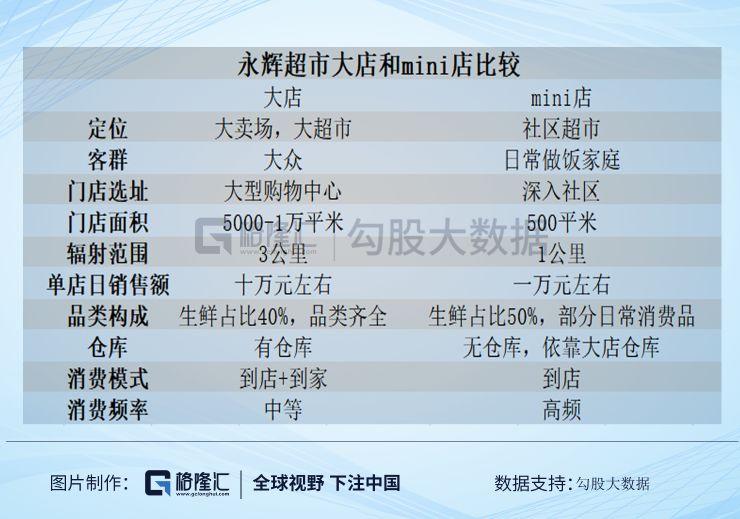

其次就是mini店鋪業務,盒馬鮮生今年3月份開始也在佈局。邏輯也和第一點相似,mini店的模式更加便捷,輻射範圍小,容易複製;和大店可以形成區位互補,借用大店的倉庫運輸反而可以提升貨品的週轉效率。

大店和到家業務,可以完善模式上的補缺;大店和mini店又提升了空間上的覆蓋率;暫時的虧損只是為了形成戰略上的一體化,以時間換取更大的空間。永輝作為業內資深玩家,市場的過度反應是多餘的。

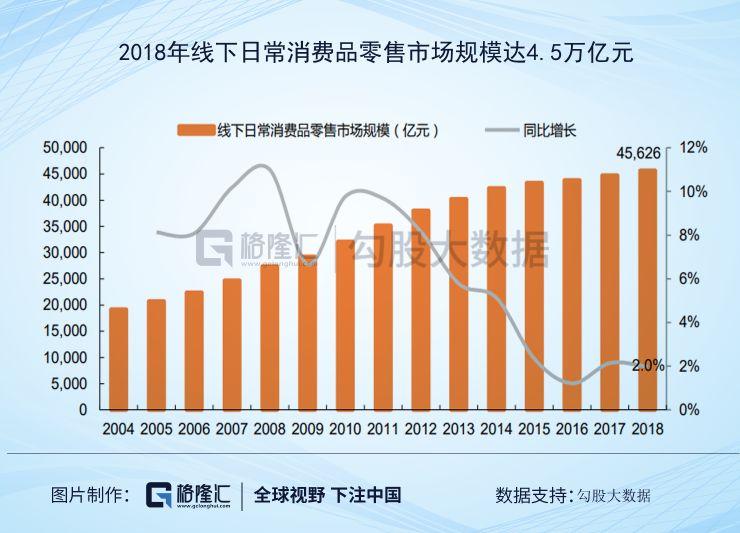

關於永輝的思考也不能脱離行業而獨立分析。日常消費品零售行業是個大市場,規模可以達到幾萬億。永輝所在的生鮮細分領域,雖然市場空間大,但是相當分散,零售行業的利潤率本來就低,加上生鮮的損耗率極高,公司做的完全是門苦差事。

而且這個行業是受電商衝擊最小的領域之一。永輝超市營收從2011年的180億元增長到2019年預計營收在850億元,年複合增速長期維持在20%。生鮮品類商品屬性上易損耗的缺點,卻恰好成了永輝的優勢。由於生意的特殊性,行業受外界衝擊的影響較小;同時競爭對手也很難輕易進入。

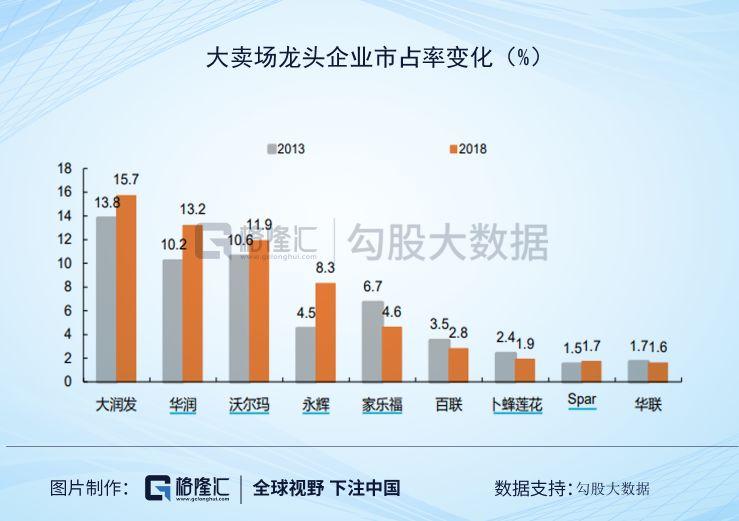

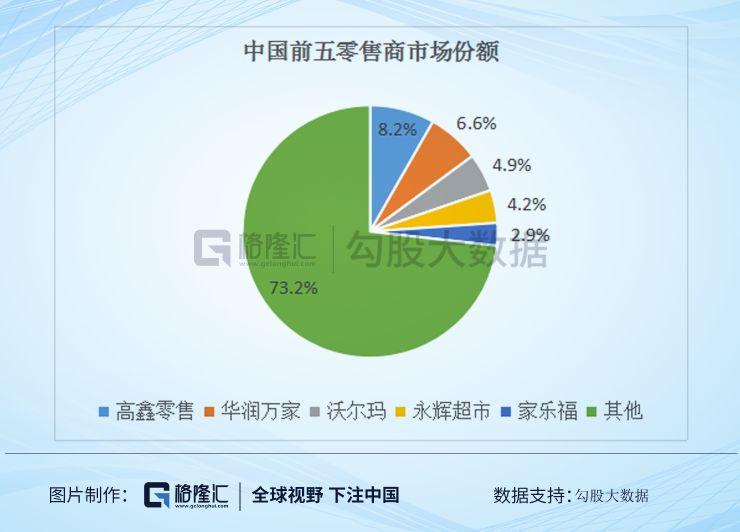

因此,行業內也就一直存在大潤發,沃爾瑪,永輝,家樂福等一些大玩家,而且市場的競爭格局長期沒變。從市佔率的角度來看,2013年到2018年期間行業競爭態勢也沒有發生明顯變化。

大潤發市佔率從13.8%提升到了15.7%,上升1.9%。華潤,沃爾瑪的市場份額幾乎沒變,反倒是永輝的增速驚人,從4.5%增長至8.3%,市場份額接近翻倍。背後的原因有很多,生鮮受電商衝擊小,從創立到現在堅持聚焦主業,完善生鮮供應鏈等等。

生鮮的消費場景主要集中在線下,選擇受電商影響小的領域作為突破口,這也是永輝精明的地方之一。把生鮮作為流量入口,再銷售其他利潤率較高的日常消費品,提升了整體利潤水平。這個行業雖然不需要什麼特別先進的核心技術,但也需要長期的積累和打造一幅巨大的供應鏈網絡,而這些就是最大的殺手鐗。

完善了物流運輸體系之後,體量才能起來。規模做大之後盈利的關鍵還在於成本控制,永輝能做到70%的生鮮在產地直接採購;同時戰略入股中百控股和紅旗連鎖,利用同類公司銷售產品的相似性來擴大采購規模。所以永輝的生鮮成本遠比菜市場和競爭對手要低得多,這也是其他公司虧損,永輝能實現持續盈利的原因。

3

有抄底機會嗎

一個公司的股價長期上漲或者下跌,一定是市場的某種邏輯發生了變化。市場對永輝的認知偏差是可以改變的,這時候也是最容易賺錢的階段。2019年前三季度永輝mini小店的鋪設已經達到510家,和大店可以形成區位互補,填充了市場空缺。先社區附近開設的mini店,基於目標人羣更有針對性,消費頻率也更加頻繁。

永輝早先進入市場的經驗和先發優勢可以幫助公司在線上業務上領先對手。生鮮低毛利,高損耗的屬性,對供應鏈的要求要比其他商品高出很多。現在線上的生鮮市場滲透率不過5%,不管是行業龍頭盒馬,叮咚,每日優鮮還是小弟,都是虧損的。原因在於運輸成本已經吞噬了一半的利潤;資本的進入讓線上業務競爭更加激烈;小體量的公司運輸系統不完善帶來的高損耗。

長期燒錢帶來的資本消耗必定會引發競爭對手的退出,永輝的線下業務的盈利可以緩解線下燒錢的壓力。所以永輝到家業務可以短期虧錢,但長期是可以盈利的。市場存在的理解偏差也給了投資者機會。

永輝的估值長期維持在50倍左右,最低也有35X PE,這也是大多數人存在疑惑的地方。如果把永輝和大潤發,也就是現在的港股高鑫零售對比,就對市場的估值邏輯瞭然於胸了。高鑫零售2019年上半年營收510.3億元,同比下滑6.6%,淨利潤17.7億元,同比增長5.0%,遠遠不及永輝的營收增速20.6%,淨利潤增速51.1%。

目前高鑫零售估值是28X PE,永輝除了增速大幅高於它之外。還有一個邏輯就是永輝的生鮮營收佔比45%,排名第一;高鑫零售佔比35%。生鮮業務對供應鏈的高要求也是市場可以給出比大潤發高出一定估值的原因。同樣是生鮮業務佔比41%的家家悦(603708.SH),體量和增速也大幅跑輸永輝。

對於零售行業來説,衡量估值高低的另外一個因子是開店增速。永輝的門店數量增速從2014年15.4%快速增長到2018年的58.2%;遠遠超過國內的華潤,大潤發和國外的巨頭沃爾瑪和家樂福。其實永輝的股價和估值在這個階段也得到了顯著提升,説明開店增速也是能讓公司業績高增長的因素之一。

生鮮供應鏈越完善,門店數量可以開的越多;門店數量增速越快,業績增速越快;不斷形成正反饋,不論和歷史估值對比還是同行業公司對比,這是永輝一直可以給與高估值的原因。

生鮮行業市場規模1.9萬億,排名前五的公司市佔率還沒超過27%,這是永輝在搶佔市場蛋糕上存在的機會。同時公司估值已經位於十年來的底部,從永輝的三季報看,營收增速保持穩定,淨利潤增速加快,開店數量也超預期,基本面沒有惡化的跡象;而股價卻在一直下跌,這是不合理的。

永輝是行業龍頭,近5年的市佔率接近翻倍。同時股價和估值在這個階段有足夠的安全邊際,市場存在的認知偏差給了投資者短期買入的機會,重點在於能否理解線上到家業務和mini店的戰略佈局對公司意味着什麼。

More Content