昨日晚間,中國中鐵(601390.SH)宣佈下屬子公司中鐵交通將出售其所持中鐵高速51%股權及有關債權,交易對價合計為人民幣99.45億元。公司表示,該出售預期將令公司資產負債率下降0.82個百分點;年度淨利潤增厚約37億元。

受消息影響,中國中鐵今日股價漲1.89%,報5.93元,全日交易3.57億元,換手率0.325%,最新市值為1457.05億元。

但統計今年內,公司股價仍下跌13.58%。

(圖源:格隆匯網站)

臨近年尾,不少公司都在變賣資產度過年關。但“中字頭”企業中國中鐵似乎並沒有這個必要。那麼,從公司經營角度看,這則交易金額高達100億元的出售具體會給這家中國中鐵帶來多大的實際利好呢?

出售股權以期盤活資產

據資料顯示,中國中鐵業務覆蓋勘察設計、施工安裝、工業製造、房地產開發、資源礦產、金融投資等多個領域,為全球第二大建築工程承包商。

按昨晚公告披露,此次交易的對手方為中國中鐵全資子公司中鐵交通投資集團有限公司(以下簡稱“中鐵交通”)及招商局公路網絡科技控股股份有限公司(以下簡稱“招商公路”(股份代碼:001965.SZ))及工銀金融資產投資有限公司(以下簡稱“工銀投資”)。

交易標的則為中鐵交通所持廣西中鐵交通高速公路管理有限公司(以下簡稱“中鐵高速”)51%股權及相應比例對中鐵公司及子公司的債權:據中鐵交通與中鐵高速及其子公司簽訂的《中鐵交通轉讓相關債權明細表》,截至今年11月14日,中鐵高速及其子公司欠中鐵交通的借款金額合計為65億元,對應轉讓比例(51%),有關債權掛牌轉讓金額則為33.15億元。

至於股權轉讓對價,按評估機構中聯資產評估集團於今年3月31日按資產基礎法、收益法作出的評估(最終以資產基礎法評估結果為準),中鐵高速截至評估基準日的資產賬面值為91.27億元,評估值129.86億元,評估增值38.58億元,增值率為42.28%。

因此,該51%股權對應股權掛牌轉讓價格則為66.3億元,加上33.15億元的債權轉讓價,合共為上文提到的99.45億元。而鑑於掛牌交易基準日後,中鐵高速向中鐵交通分配利潤約 12.3億元,故股權轉讓的對價調整為60.01億元。

今年前三個季度,中鐵高速累計產生淨利潤4000萬元,經營活動產生現金淨流量則為20.2億元。截至9月末,公司手頭淨資產為110.66億元。

按照披露的數據,此次中鐵高速交易對價除了的股權評估值有一定溢價外,並無太大“水分”。而從中鐵高速最新前三季經營狀況來看,該交易對價亦屬合理。

(圖源:公司公告)

至於公司之所以要作出該出售的原因,按公告披露,是由於引入招商高速作為中鐵高速控股股東共同經營中鐵高速具有明顯優勢:

招商高速背後的控股股東為招商局集團(截至9月30日其持股比例為68.65%),經營範圍包括公路、橋樑、碼頭、港口、航道基礎設施的投資、開發、建設和經營管理等。去年全年,公司實現營收67.59億元,歸屬股東淨利潤39.1億元,歸屬股東淨資產有454.63億元。

對比中鐵高速,其經營體量、盈利能力無疑更勝一籌。公司提到,該出售完成後,可引入招商高速的管理手段和經驗,提升中鐵高速的運營效率,提升盈利空間,併為後續高速公路管理模式創新、高效運營儲備資源。

對於中鐵高速而言,其可藉助招商高速財務資源進行債務資源重組,降低財務成本,從而縮短其投資回收期。對於中國中鐵而言,引入招商高速後,可通過合作的方式進入其高速公路投資領域進行施工建設,增大市場份額。

最後,出售股權對公司自身資金狀況改善無疑亦有幫助。按中鐵交通可收回99.45億元計算,扣税後將回籠資金95.59億元,若全數用於償還銀行借款,再加上中鐵高速原有借款193.01億元不再並表,公司帶息負債將減少288.6億元,從而令公司資產減少約285億元,負債減少302億元,資產負債率下降0.82個百分點。

另外,公司處置股權產生的投資收益約為45億元,扣税後預期將增厚年度利潤37億元。

基建行業老大哥股價為何跌跌不休?

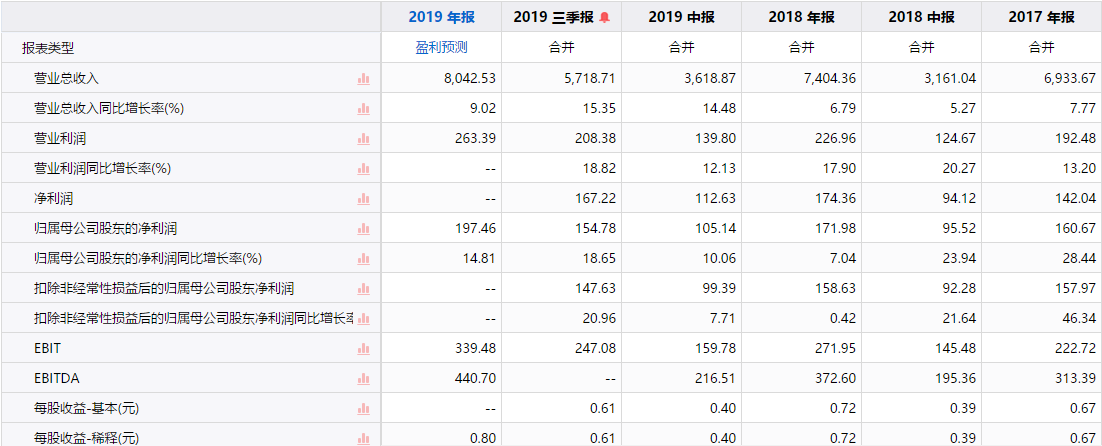

事實上,作為一家“中字頭”的公司,中國中鐵的業績絕不能算差。進入2019年來,公司中報及前三季的營收增速分別較去年全年增速(6.79%)擴大至14.48%及15.35%;歸母淨利潤同比增速則分別為10.06%及18.65%,去年全年僅為7.04%。

核心盈利指標毛利率及淨利率方面,公司前三季度的毛利率為9.81%,較去年同期持平,淨利率為2.93%,同比提升0.26個百分點。第三季單季而言,公司毛利率及淨利率為9.74%及2.61%,較去年同期分別上升0.25及0.49個百分點。

費用端指標方面,前三季度公司經營費用率為5.79%,同比下降0.1個百分點,其中管理費用率為4.60%,下降3個百分點;財務費用率為0.66%,下降0.12個百分點;銷售費用率為0.51%,提升0.06個百分點,總體而言公司控費能力有所提升。

不論是從營收/淨利增速,還是毛利率/淨利率上看,公司經營狀況均是在持續向好,與其股價下行的趨勢並不相符。

(圖源:同花順iFinD)

公司唯一值得詬病的地方或為其資金較為緊張,截止第三季度末,公司資產負債率為77.28%,較去年底仍提升0.85個百分點,相比行業平均資產負債率(72.77%)仍為高。但按照公司預期,隨着公司昨日作出價值100億的股權/債權出售,今年年底其資產負債率會有所降低。

至於經營現金流方面,前三季公司產生經營活動現金淨流出409億元,同比增加82億元。惟第三季單季而言,其經營活動產生現金淨流入89億元,同比增加現金淨流入128億元,顯示經營現金流改善較為明顯。

新簽約訂單方面,前三季度公司累計新簽約合同額為10896.8億元,同比增長14.5%。分季節而言,今年第一、第二、第三季其新簽約合同額分別為3132.9億元、3880.5億元、3883.4億元,同比分別增長0.3%、20.4%、22.7%,訂單增速甚至呈現逐季提升趨勢。

按此推斷,資金壓力即將一定程度上得以緩解,而經營狀況逐漸向好且未來一段時間內業績較為確定的中國中鐵應該是一個比較好的投資標的才對。

中信證券亦表示,結合昨日公司公告披露標的資產估值相對合理,預期通過轉讓中鐵高速將盤活存量資產,及提升此後高速公路的運營管理水平,並考慮股權處置增厚淨利潤水平、現金回籠減少帶息負債規模等因素,將公司今年公司EPS上調至0.90元,對應PE為6.5x,維持“買入”評級。

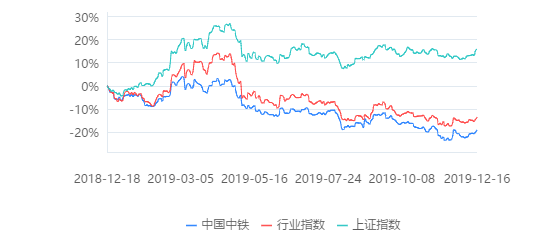

然而,實際上就今年全年而論,中國中鐵股價不僅跑輸上證指數增速,更是跑輸行業整體指數增速。

(圖源:同花順iFinD)

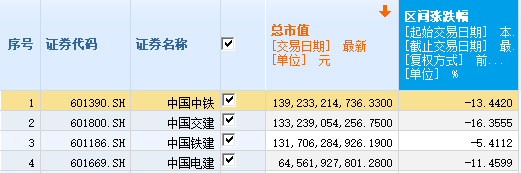

這背後,國有企業股本大、市值較高,業績較穩定或是原因之一。截至目前為止,基建行業市值最高的四大國有基建企業的市淨率均低於1。

(圖源:同花順iFinD)

另一方面,自去年開始非標融資呈收縮趨勢,至今年年初融資規模甚至一度出現負增長,引發市場對基建行業可持續性自籌資金能力擔憂。雖然截至10月底,非標融資情況較此前幾月有所改善,但仍處負增長,市場憂慮或仍存在。

實際上,今年年內,基建行業四大國有企業的股價都出現了一定程度的下滑。而對比PE數值,中國中鐵當前的PE(TTM)為8.07X,雖然低於板塊平均值,但對比其他三家基建龍頭僅低於中國電建(8.51X)。

(圖源:同花順iFinD)

故此,中國中鐵的股價若要與業績同步增長的話,市場情緒的改善或是另外一個重要的影響因素。雖然公司利好消息不斷,但股價改善或尚需時間。

More Content