在A股市場,銀行股越來越不稀缺,但優秀銀行一直是稀缺資源。

今年以來,平安銀行、寧波銀行、招商銀行位居36家銀行漲幅前三強,分別上漲73.77%、73.64%、51.91%。如果從2014年初統計至今,三家銀行分別上漲146%、447%、331%。

從為數不多的優秀銀行中,我們發現寧波銀行給投資者帶來的回報率更加喜人。不僅如此,寧波銀行還越來越得到外資的青睞。

據Wind顯示,寧波銀行被外資(陸通通+QFII)持有268.24億元,位列外資佈局A股市場的第9大重倉股,高於中國國旅、長江電力、上海機場等傳統優質白馬股,不過仍然低於招商銀行。

值得注意的是,目前寧波銀行估值水平位於36家銀行的NO.1。據Wind,該銀行PB高達1.8871,高於招商銀行的1.6719和平安銀行的1.1675。

加上歷年的分紅,寧波銀行給了投資者5年5倍的回報率,又在今年被外資大幅加倉。寧波銀行這些年到底作對了什麼,能夠有如此絢麗的綻放?

一、寧波銀行知幾何?

寧波銀行創立於1997年4月,是由10多家城市信用社以及4個辦事處組建而來。按照全國城商行的發展軌跡,一般會偏居一隅,守好做好本土金融服務即可。

不過,寧波銀行作為城商行,卻有股份制銀行的“野心”。目前,寧波銀行市值1557.92億元,已經超過1157億市值的全國股份制銀行——華夏銀行。

目前,寧波銀行40%的貸款集中在寧波地區,此外還有20%的貸款位於浙江其他區域。另外,寧波還在江蘇、上海、北京、、廣東均有佈局分行,貸款比例分別為23.5%、7.0%、4.6%和4.6%。未來,成都、武漢、長沙、重慶等全國重點二線城市據説下一步可能會有佈局。

今年前三季度,寧波銀行總營收255.53億元,同比大增20.37%,歸母淨利潤為107.12億元,同比大增20.04%。

如果把視線拉長至10年,寧波營收和歸母淨利潤年複合平均增長率分別為24.22%、24.42%。最近5年,該兩項數據對應為17.99%、18.22%。

2015年,由於降息、市場化機制、GDP增速下滑等多方面原因,導致銀行業平均利潤增速僅有2.43%,即便2017-2018年,增速僅僅回升維持在5%左右,比2014年及以前的雙位數增長相去甚遠。但寧波最近5年歸母淨利潤同比增速分別為16.1%、16.29%、19.35%、19.5%、19.85%。

寧波銀行業績增速亮眼,盈利質量又是如何的呢?

在存貸利差方面,2018年寧波銀行為3.98%,在A股上市銀行中排名第五、城商行中排名第二,遠優於上市銀行和城商行的平均水平。其中,寧波銀行的貸款收益率為5.78%,城商行中僅次於貴陽銀行;存款成本率為1.80%,在中小行中也處於較低水平。

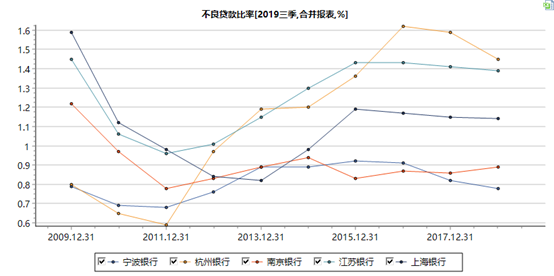

不良貸款率方面,今年前三季度僅為0.78%,是所有銀行中最低的。這可見對於風控把關相對其它銀行會更為嚴苛。

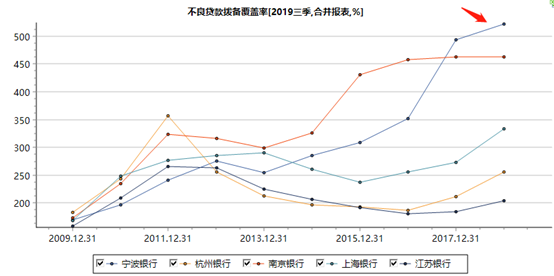

不良貸款撥備覆蓋率方面,今年前三季度寧波銀行為525.49%,還高於招商銀行的415%,遠遠高於國有5大行。

9月26日,財政部剛剛發佈的《金融企業財務規則》徵求意見稿,其中第八章79條明確提出:金融企業原則上計提損失準備不得超過國家規定最低標準的2倍,超過2倍的部分,年終全部還原成未分配利潤進行分配。

這意味着未來銀行業不會像寧波銀行這麼“肆無忌憚”地隱藏利潤。這部分利潤釋放出來,將在未來幾年繼續支持寧波銀行雙位數的業績增長。

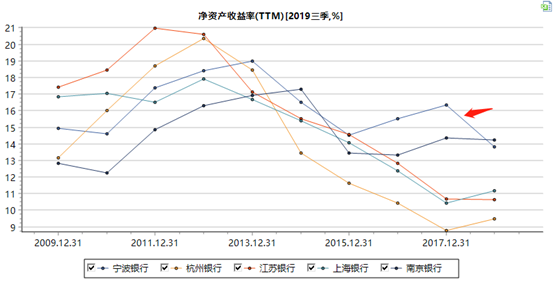

最後,我再來看投資者對於企業經營的終極評級指標——ROE。截止三季度末,寧波銀行ROE為13.33%,位列所有銀行第6名,高於國有5大行。並且這個數據沒有考慮不良貸款撥備率的因素。

以上幾個核心數據,表明寧波銀行這些年確實取得了不錯戰績。除了前文提到的“走出去”戰略成功外,還有深層次的經營戰略執行到位——“大銀行做不好,小銀行做不了””。

以寧波地區為例,公司共設置大網格100餘個,小網格1300餘個;藉助“網格長”負責制的模式,通過分類、分批多輪走訪,採取貼身服務和貼心服務,確保網格內潛在客户全覆蓋。上半年,寧波銀行組織開展各類銀企對接活動次數已超過100場,參加小微企業3800餘户。

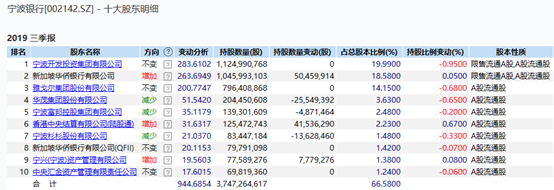

寧波銀行是A股少有的市場化運營體制的銀行——政府、外資、民營、基金等持股相對合理,使其具備更好更規範化的公司治理。

其實,早在10年前,寧波銀行便開始向新加坡華僑銀行學習經營管理,並積累了很多的人才。這些年,寧波銀行得到二股東的支持,現在的管理機制(比如激勵機制,寧波銀行高管持有0.15%的股權,股權市值超1.2億元,其金額在A股所有銀行排名第一),強於國內大部分銀行。

總之,寧波銀行是一家很有潛力、質地很優秀的城商行。

二、估值到底貴不貴?

下面,我們在通過分紅潛力估值模型來簡單算一算當下寧波銀行的合理價位。

該模型公式如下:公司價值P=公司分紅潛力Dp/(股權成本r-長期增長率g)。其中, Dp=分紅潛力系數m(金融公司m=1-10g)*下年度預期淨利潤Eny。

從以上公司可知,紅利貼現模型中有四個重要參數決定每股股價,(1)股權成本;(2)長期增長率;(3)分紅潛力系數;(4)預期利潤。

首先來看,股權成本=無風險收益率+公司信用利差+股權風險利差。

無風險收益率按照中國10年期國債收益率(3.17%)來計算。另外,信用利差是根據公司的信用評級來計算。據悉,寧波銀行獲得中誠信國際評級AAA,穆迪評級Baa2(2018年),但考慮帶國外機構評級中存在國家主體評級的天花板,將國內評級降低兩個等級為準,因此確定招商銀行信用評級為AA+,信用利差為1.51%。

另外,股權風險利差細分為市場競爭地位、盈利能力、週期性,分別給予4.5%、0.5%、1%,合計為6%。

加總以上細分項,寧波銀行的股權成本為10.68%。

因為寧波銀行作為國內城商行的龍頭,保守一點估算,長期增長率確定為3%。計算分紅潛力系數m=1-10g=70%。另外,2018年,寧波銀行的EPS為2.15元,預計2019年全年為2.58元。

以上參數均以確定,可以粗略計算招行的合理估值為23.52元。值得注意的是,該模型忽略了寧波後續多年維持2位數增長的潛力,使得估值偏低;但同時由於目前分紅率僅為20%,而估值模型分紅率高達70%,相當於提前提高分紅比例,又使得估值偏高, 一低一高,原有估值價位相對合理,可以參考。

截止今日收盤,寧波銀行股價為27.68元,比預測估值高出17.7%,不算高得離譜。如果已經有倉位的投資者,可以選擇繼續持有,選擇與業績增長為伍;如果沒有頭寸的投資者,還是建議以觀望為主,等有回調的時機在上車,畢竟現在入局沒有任何安全邊際。

三、尾聲

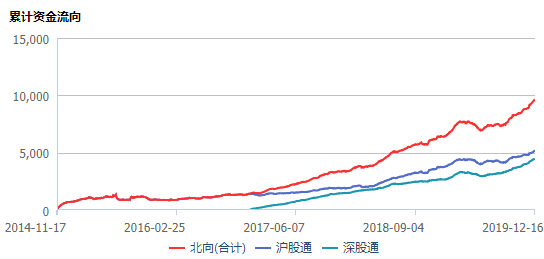

今年來,外資做多中國的態度很鮮明。截止今日收盤,外資今年淨流入超過3200億元,累計淨流入將近1萬億元。

其中,低估的銀行被外資看在眼裏。排在前面的有招商銀行、寧波銀行、平安銀行外,還配置有北京銀行、南京銀行、興業銀行等等。這些個股均值得跟蹤。

More Content