來源:麪包財經

做台灣小吃的新加坡企業——快餐帝國(1843.HK)日前發佈了上市以來的第一份財務報告。

回顧其上市首日股價表現,快餐帝國可以説是賺足了投資者們的眼球,從暴漲到破發,只在一個交易日之間。

2019年10月23日上市當天,快餐帝國股價高開83.08%,盤中最高漲幅超過180%,報價1.8港元/股。暴漲後的快餐帝國TTM市盈率已經突破天際達到114.42倍,連一向被認為高估的海底撈都自歎不如。不過如此高漲的勢頭並未持續多久,當日午後,快餐帝國便上演高台跳水,股價迅速破發。

截至首日收盤,快餐帝國收報0.61港元,跌6.15%維持首日破發狀態,全日成交額約4.74億港元,換手率高達71.78%,最新總市值4.88億港元,距離日內最高點時的14.96億元相差了10億港元的市值

近日快餐帝國公佈2020財年中報,截至2019年9月30日止6個月時間裏,公司實現營業收入1200.8萬坡元,同比增長28.43%;實現淨利潤195.6萬坡元,同比增長505.57%。

或受中報業績帶動,快餐帝國12月2日股價暴漲86.84%。不過好景不長,公司股價此後持續陰跌,截至目前已回吐大跌30%以上。在經歷上市首日高台跳水之後,想要重拾市場的信任似乎仍有一定困難。

這家市值迷你的台灣小吃企業的盈利含金量究竟如何?激增5倍的淨利潤能否持續?

以新加坡和馬來西亞為核心,採用自營和特許經營兩種模式

快餐帝國創辦於2003年,以旗下品牌“士林台灣小吃”供應台灣小吃飲品,主打菜單包括超大雞排、蚵仔麪線等八款暢銷小吃產品以及冬瓜茶、烏梅汁等五款飲料產品。

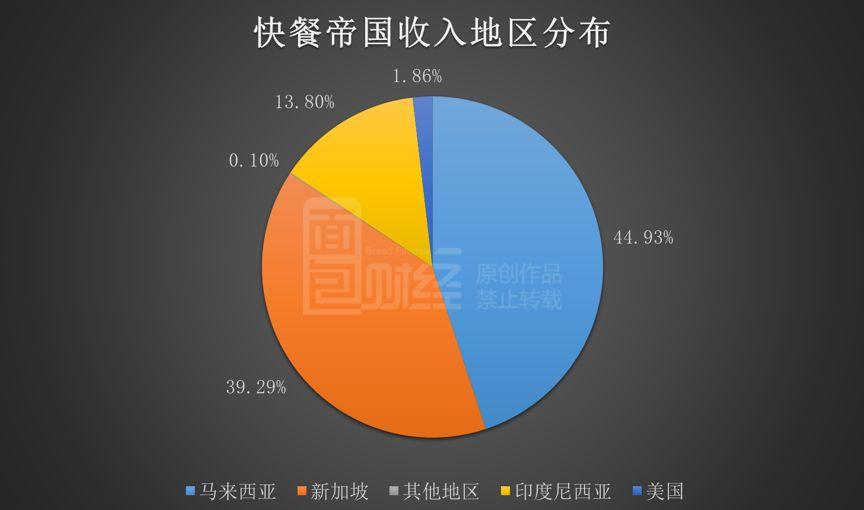

公司目前已開展228家士林專賣店及堂食店,經營區域包括新加坡、馬來西亞、印尼及美國等地。其中,馬來西亞和新加坡是公司業務經營的核心地區,兩者合計收入佔公司總收入的八成以上。

以最近披露的2020財年中報數據來看,來自馬來西亞、新加坡、印度尼西亞和美國地區的收入分別為539.5萬坡元、471.9萬坡元、165.8萬坡元和22.4萬坡元,佔總收入的比例分別為44.93%、39.29%、13.80%和1.86%。

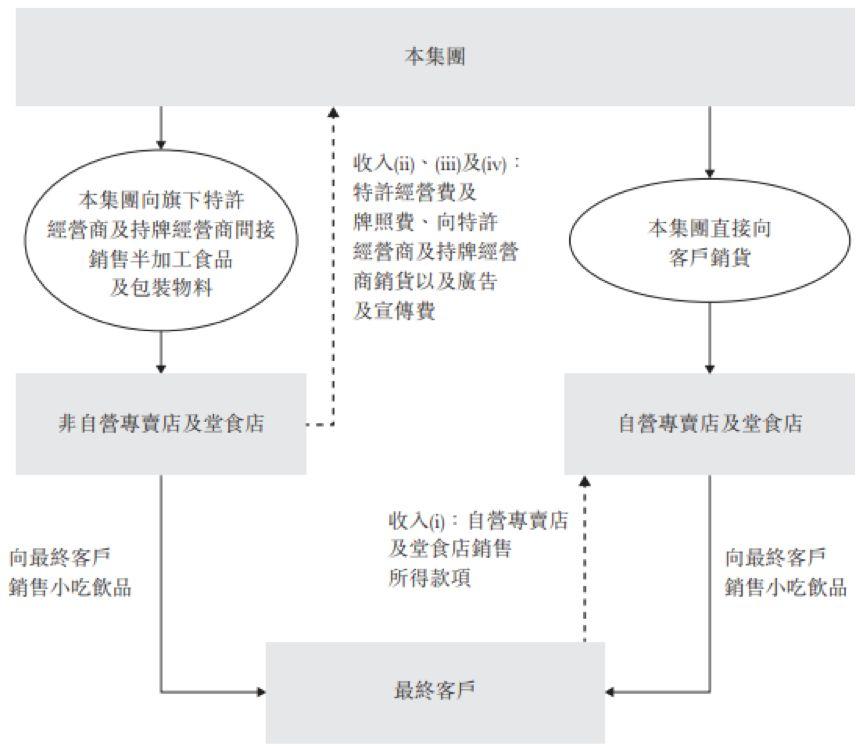

公司業務採用兩種經營模式,一種是自營模式,通過自營專賣店和堂食店向最終客户銷售小吃飲品。另一種是特許經營及牌照模式,通過向特許經營商及持牌經銷商銷售半加工產品及包裝物料、收取特許經營費和牌照費、收取廣告及宣傳費來獲得收入。

五成以上收入依靠特許經營商,中報利潤增長持續性如何?

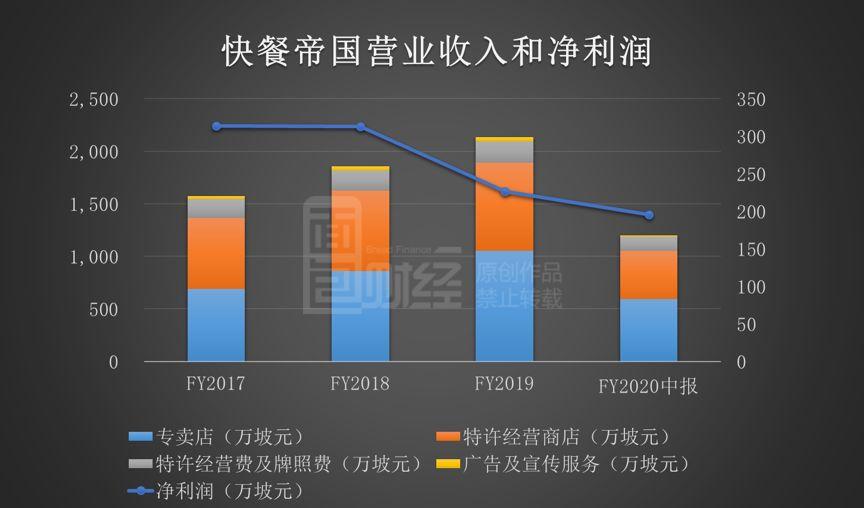

2017財年至2019財年,快餐帝國的營業收入由1573.5萬坡元增長至2132.5萬坡元,年複合增速為16.42%。

2020財年中期,公司實現營收200.8萬坡元,同比增長28.43%。快餐帝國表示,營收增長主要是公司推出新宣傳產品至市場,增加士林專賣店及堂食店網絡,特許經營商和專賣店的銷售增加所致。

分經營模式來看,2017財年至2020財年中期,公司自營模式收入分別為691.5萬坡元、859.6萬坡元、1050.6萬坡元和594.8萬坡元,收入佔比分別為43.95%、46.26%、49.27%和49.53%。

同期內,特許經營及牌照模式取得的收入分別為882.0萬坡元、998.5萬坡元、1081.9萬坡元和606.0萬坡元,收入佔比分別為56.05%、53.74%、50.73%和50.47%。

可以看出,快餐帝國對並非由集團經營的非自營專賣店及堂食店有較大的依賴性,特許經營及牌照模式的收入佔比一直保持在五成以上。

值得注意的一點是,快餐帝國收入增長的同時,淨利潤卻在持續的減少。

2017財年至2019財年,公司實現淨利潤313.7萬坡元、312.9萬坡元和226.4萬坡元,盈利體量不斷下滑。

分析發現,淨利潤的減少主要是因為快速增長的銷售及分銷開支和行政開支。2017財年至2019財年,公司銷售及分銷開支和行政開支的年複合增長率分別為17.94%和53.72%。

兩者的增長速度均超過同期內營收增速,合計金額佔總收入的比例由33.85%增長至44.95%,很大程度上拖累了公司利潤增長。

2020財年中報顯示,快餐帝國淨利潤195.6萬坡元,同比激增5倍。其主要原因在於快餐帝國控制住了銷售及分銷開支和行政開支的增長,兩者分別同比減少4.42%和2.01%。

根據公開資料,銷售及分銷開支中包含僱員福利成本、租金及相關開支、物流及運輸開支等項目,這些均與自營專賣店和堂食店的新增數量以及公司整體收入有着較強的關聯。

但2020財年中報期間,快餐帝國在營業收入和門店數量均有所增加的同時,其銷售及分銷開支卻同比下降。這一財務現象留有疑問,但公司在報告中並未披露相關詳細信息。

擁有店鋪228家,自營模式單店收入有下降趨勢

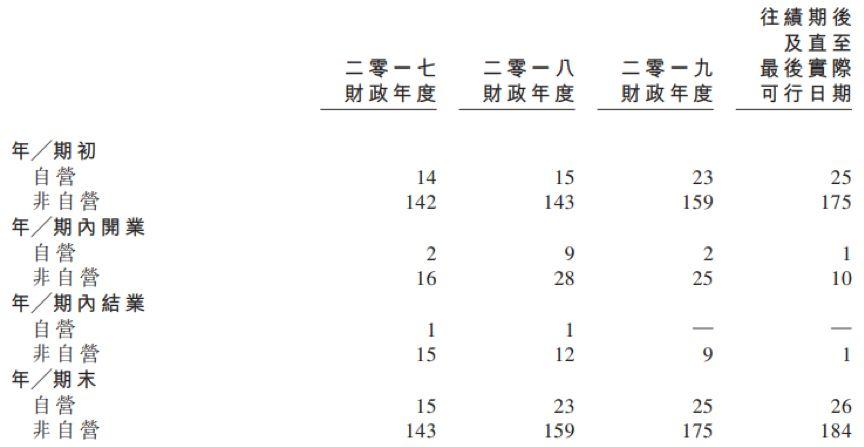

2017財年初至2019財年初,公司自營門店數量(包括專賣店和堂食店)由原來的14家增加至25家,非自營門店數量(包括專賣店和堂食店)由原來的142家增加至175家。

2020財年中報期間,快餐帝國新開設4家自營專賣店和堂食店,非自營專賣店增加了24家。報告期末,公司擁有自營門店29家,非自營門店199家,合計228家店鋪。

門店數量的增加雖然一定程度上帶動了總收入的增加,但相應的也提高了公司的人力、管理等成本。新老門店經營管理不善,一定程度上也會造成公司利潤率降低的問題。

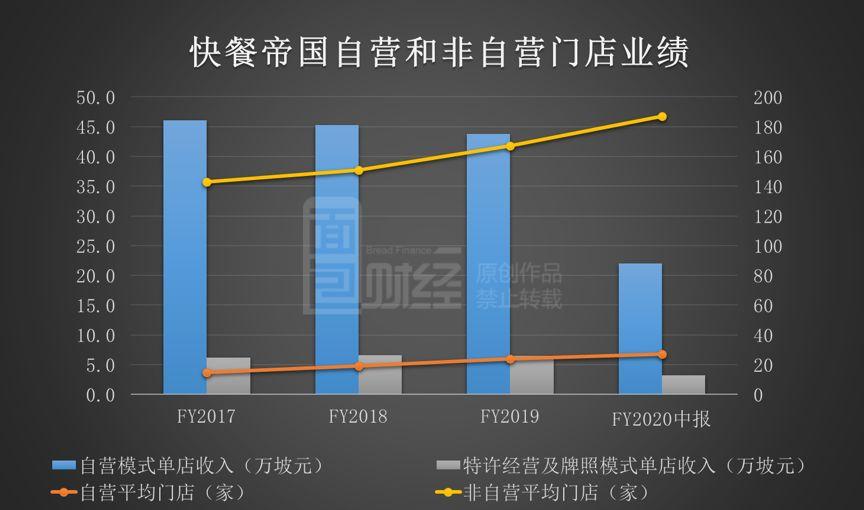

根據不同經營模式對應的營業收入和平均門店數量(年初與年末合計門店數量除以2)計算來看,快餐帝國自營模式下的單店收入呈逐漸降低的趨勢。

2017財年至2020財年中報期,快餐帝國自營門店的單店收入分別為46.1萬坡元、45.2萬坡元、43.8萬坡元和22.0萬坡元;非自營門店的單店收入分別為6.2萬坡元、6.6萬坡元、6.5萬坡元和3.2萬坡元。

上市募資74.8百萬港元,着重擴張門店數量

雖然公司號稱“帝國”,但其市場佔有率並不算高。

Frost&Sullivan數據顯示,2018年,馬來西亞及新加坡的士林專賣店及堂食店總銷售額佔快餐市場交易總額分別約0.9%及0.6%,而當地龍頭餐飲企業佔比在20%以上,兩者差距懸殊。

根據資料,快餐帝國通過此次上市募集所得款項淨額約13.0百萬坡元,約相等於74.8百萬港元。

公司擬將募集的資金拿出75%用於擴大門店網絡,包括開設和翻新自營店,以及擴展非自營店,剩下25%的資金則計劃在新加坡和馬來西亞招聘員工、促銷和開發企業ERP系統。

可以看出,快餐帝國未來的發展重心仍圍繞在存量上面。(WGX)

More Content