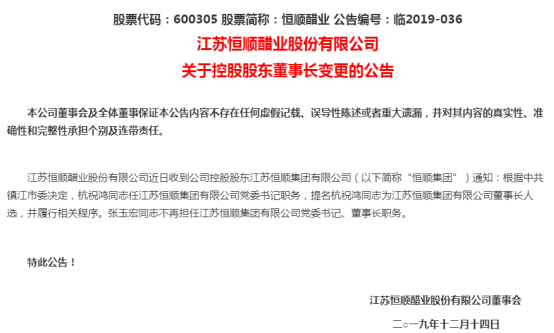

12月13日,江蘇恆順醋業股份有限公司(以下簡稱“恆順醋業”)公佈了其控股股東董事長變更事宜。由杭祝鴻任集團黨委書記職務,並提名為恆順集團董事長人選。張玉宏不再擔任江蘇恆順集團有限公司黨委書記、董事長職務。

據公告,杭祝鴻生於1965年,此前一直在學校和政府部門任職。其在2015年4月任鎮江市政府祕書長、黨組成員、市政府辦黨組書記。2019年10月晉升一級調研員,11月晉升二級巡視員。如今12月再度被提為恆順醋業集團黨委書記及董事長任選,這三月連續晉升的速度令人驚訝。

而在恆順醋業2018年報的披露中,張玉宏於上市公司擔任的董事長一職任期為2017年12月8日至2020年12月7日,目前尚未結束。

如今杭祝鴻被火速提拔為恆順醋業的新董事長人選的背後,到底有着怎樣的原因,同樣令人好奇。

近兩年,重新聚焦主業的恆順醋業(600305.SH)似乎過得還不錯,業績連續增長,市值不斷攀升,股價在2019年也一度取得不錯的漲幅。

但一直以來作為國內最大且歷史最悠久的醋業龍頭,恆順醋業在近幾年的業務發展卻明顯有越來越慢的趨勢,並且近期公司在重新聚焦主業後,卻又開始因為一些資本運作的“小動作”引來市場的不斷質疑。

可以説,公司雖然擁有調味品行業這個很好的賽道,但似乎不斷在逐漸失去先天優勢,與其他後來者的調味品龍頭如海天味業相比,公司無論從業績、還是二級市場的股價表現來看,都相差甚大,而且差距有越拉越遠的趨勢。

恆順醋業為何在這些年越跑越慢,其背後原因,值得讓人深思。

醋作為飯桌上的一種重要調味品,日常消費屬性濃厚,並且已經融入了每家每户的日常生活。按區域來分,我國早年形成了“四大名醋”,分別是鎮江香醋、山西老陳醋、永春老醋和四川保寧醋。

恆順醋業,始創於1840年,至今已有179年曆史,作為"四大名醋"之首鎮江香醋的代表,也算是醋行業的百年老字號品牌。

公司1993年成立股份有限公司,1999年8月完成股改,並於2001年2月登陸A股市場。據公司介紹,公司是目前國內規模最大、現代化程度最高的食醋生產企業,公司食醋產品的產銷量長期位居全國第一,目前市佔率大概10%左右。

但上市之後,恆順醋業的業績表現並不令人滿意,公司淨利潤在一段時間一直徘徊在5000萬元以下,甚至在2008年、2012年公司一度還陷入虧損狀態。

而且,在2004-2014年十年期間,是國內醬醋調味品發展的黃金期。根據數據,我國規模以上的醬醋食品製造企業收入從114億元增長至904億元,複合年均增長率達到24.4%。

但即使藉助了資本市場,恆順醋業的營收增速依然大幅度低於行業平均水平。根據數據,公司2002年營業收入為2.68億元,2014年為12.08億元,期間複合年均增長率僅為13.4%,相比行業複合增長速度的24.4%,可以説是嚴重掉隊,錯過了發展壯大的最佳時期。

究其原因,與公司戰略失誤不無關係,在此期間,主營醋業的恆順醋業頻頻跨界,先後涉足過汽車貿易、生物醫藥、光電器材,還有釀酒、玻璃和建築安裝等行業。但跨行業的骨頭並不好啃,最終結果都不太理想,甚至對公司主營業務發展造成了不利影響,讓公司陷入舉步維艱狀態。

這種狀態直至2014年,公司開始剝離與調味品不相關的所有業務,戰略重新迴歸主業才有所改善。數據顯示,2014-2018年,公司營收從12.08億元緩慢增長至16.94億元,淨利潤從8120萬元增長到3.04億元,2018年迎來了公司淨利潤的歷史最高點。

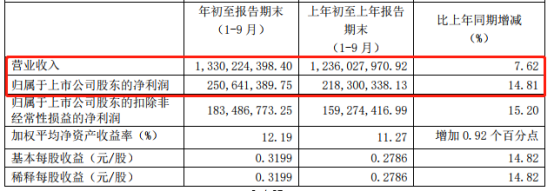

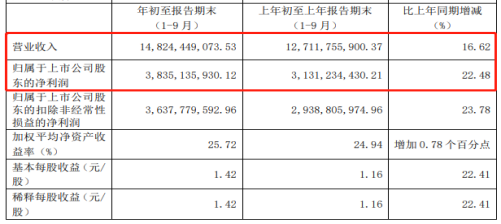

而根據公司2019年三季報來看,公司業績繼續增長。2019年1-9月,公司共實現營業收入13.3億元,同比增長7.62%;歸屬上市公司股東淨利潤2.5億元,同比增長14.81%。

(圖片來源:公司2019年三季報)

(圖片來源:公司2019年三季報)

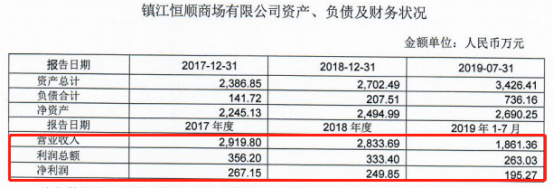

但短暫的平靜後,公司又開始有了新動作,如頻頻購買理財產品、城建債券等,尤其今年9月公告出手收購恆順商場,再次令市場感到不解。

收購標的恆順商場為公司控股股東恆順集團的全資子公司,根據數據,恆順商場2017年、2018年的營業收入分別為2920萬元、2834萬元,淨利潤分別為267萬元、250萬元,無論營收還是淨利潤,均處於下滑狀態中。而此次恆順醋業擬出資4424萬元進行收購每年淨利潤僅200萬的產業,確實讓人費解,甚至被指存在利益輸送嫌疑。

(圖片來源:公司公告)

(圖片來源:公司公告)

目前,恆順醋業的第一大股東是江蘇恆順集團有限公司,持股44.63%,實際控制人為鎮江市國資委。作為一個三線城市的國有企業,在激烈的競爭市場環境中,能夠做到醋類市場的細分龍頭,實屬不易。但同時,相比調味品行業的民營企業龍頭如海天味業,又確實還有很大的差距,有着很多體制上通病。

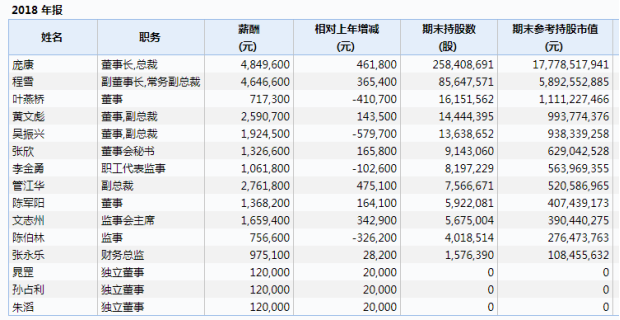

如激勵機制的缺乏,以2018年為例,恆順醋業管理層的年薪只有25萬-40萬元,公司的董事長薪資雖未披露,但財務總監薪酬僅有27.82萬元,可見這種水平相比一些資深的工薪階級相差無幾甚至還有不如,而且沒有任何股權激勵。

堂堂一個上百億元市值規模的大品牌企業,一個董事經理級的高管的薪酬僅是跟一個資深工薪階層差不多,這種情況在同類型上市公司中可謂罕見!

堂堂一個上百億元市值規模的大品牌企業,一個董事經理級的高管的薪酬僅是跟一個資深工薪階層差不多,這種情況在同類型上市公司中可謂罕見!

如此低水平的薪酬待遇,如何能激起管理層的公司業績管理積極性?又或着如何能不讓高管不有想方設法從別的地方途徑撈油水的歪心思?

如本次公司收購與公司主業關聯不大的恆順商場,而且只是與控股股東之間的關聯交易,在標的公司未來收入和淨利潤停滯不前的時候,而且公司也沒有給出任何業績承諾,在這樣的一種情況下,依然採用收益法進行評估,這種收購的是不是如投資者所指的“利益輸送”,管理層對此的態度又是如何?同樣令人疑問。

反觀調味品行業龍頭海天味業,董事級高管普遍年薪百萬以上,其中僅正副董事長的年薪接近500萬,而且所有高管持股均超過百萬股,其中有數人持股市值超過十億元及以上,激勵機制可謂非常充分。

相比之下,結果也自然完全不一樣,截至2019年12月12日收盤,恆順醋業的總市值109億元,而海天味業達到2879億元,二者的市值相差超26倍;業績上,2019年1-9月,恆順實現淨利潤2.5億元,而海天實現淨利潤38.35億元,二者相差超15倍。

相比之下,結果也自然完全不一樣,截至2019年12月12日收盤,恆順醋業的總市值109億元,而海天味業達到2879億元,二者的市值相差超26倍;業績上,2019年1-9月,恆順實現淨利潤2.5億元,而海天實現淨利潤38.35億元,二者相差超15倍。

(圖片來源:海天味業2019年三季報)

(圖片來源:海天味業2019年三季報)

隨着居民消費水平的提升,我國調味品產業依然保持較快的增長速度。根據中國調味品協會統計,參與2018年中國調味品著名品牌企業 100 強統計的食醋企業有39家,食醋生產總量為164.90萬噸,銷售收入為63.11億元,分別同比增長6.33%和8.1%。

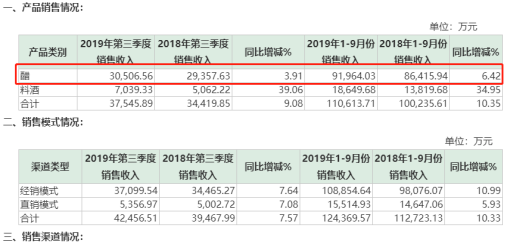

而恆順醋業作為調味品的醋類龍頭,根據公司發佈的產銷數據來看,2019年前三季度,公司在食醋這一塊實現銷售收入9.2億元,同比僅增長6.42%。

A股市場中,千禾味業也涉及食醋領域,雖然規模比恆順醋業要少很多,但從增速來看,2019年前三季度,千禾味業在食醋收入板塊的增速達到15.89%,遠遠大於恆順的6.42%。

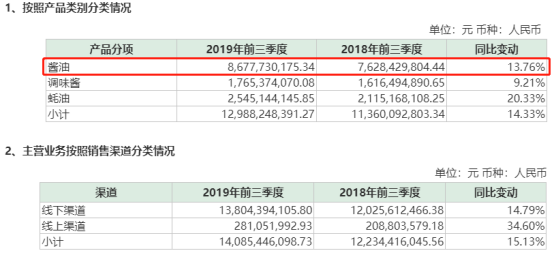

另外,與海天味業相比,一個是以醋類為主業,一個以醬油為主業,二者同為調味品企業,也都是各自細分領域的龍頭公司。而從海天味業發佈的經營情況來看,2019年前三季度,公司醬油板塊實現營收86.77億元,同比增長13.76%,無論營收還是增長速度,均遠遠甩出恆順醋業幾條大街。

由此可見,在激烈的市場競爭環境下,雖然恆順醋業作為曾經的醋業龍頭,佔據一定的先發優勢,但目前依然面臨很大的競爭壓力,一方面恆順自身業務僅維持小幅增長速度,低於行業增長速度;另一方面,千禾味業等作為後起之秀,追趕速度很快。而與同是細分龍頭的海天味業相比,公司要努力的地方就更多了。

總而言之,民以食為天,中國的鹽油醬醋調味品的市場永遠都在那裏,但如果公司躺在百年龍頭老品牌的歷史功名薄上不思進取或者不能充分認識競爭危機感,讓後來者不斷追趕超越,那麼留給它的道路或將越走越窄。

未來,如果恆順醋業能夠聚焦主業,並從體制機制上做出改變,憑藉良好的產品和渠道基礎,還有很大的想象空間。如引進戰略投資者,國有資本參股不控股,積極加入國企混改行列,將公司控制權交給更為專業的管理團隊,不斷強化公司治理,激發企業活力。尤其從戰略角度來説,公司更應聚焦調味品的主業,不斷增加產能,進一步打通銷售渠道,提升市場份額,塑造更好的市場品牌形象。

希望此次管理層的更替,新上任的董事長能給恆順醋業帶來一番更積極更有活力的新氣象。

More Content