作者:李綵鳳

來源: 氫元子

這已非嘉必優首次申請上市,2017年衝刺創業板,嘉必優收到證件會的審核結果是“未通過”。雖然時隔兩年獲得科創板入場券,但嘉必優的過去和未來仍有諸多存疑。

日前科創板擬上市公司嘉必優開啟申購,今日嘉必優公佈申購情況及中籤率。本次網上發行有效申購户數為3,263,090户,有效申購數量為22,664,307,500股。

這已非嘉必優首次申請上市,2017年衝刺創業板,嘉必優收到證件會的審核結果是“未通過”。雖然時隔兩年獲得科創板入場券,但嘉必優的過去和未來仍有諸多存疑。

嘉必優的主營業務包括多不飽和脂肪酸 ARA、藻油 DHA 及 SA、天然 β-胡蘿蔔素等多個系列產品的研發、生產與銷售,產品多應用於嬰幼兒配方食品、膳食營養補充劑和健康食品、特殊醫學用途配方食品等領域。

其核心產品為ara,是一種多不飽和脂肪酸,由於嬰幼兒自身合成ara的能力較低,ara已在嬰幼兒食品中廣泛添加。嘉必優的營收主要來源也基於此。數據顯示,ara產品在2016-2018年間的營收佔比分別為92.24%、86.51%、79.62%,逐年下滑。

另一款主營產品為藻油dha產品,也是人身體難以合成的一種多不飽和脂肪酸。2016-2018年間的營收佔比分別為7.47%、12.24%、16.56%,佔比逐年提高。

投中健康對比嘉必選三次遞交的招股書發現,嘉必優的財務數據存在明顯出入。

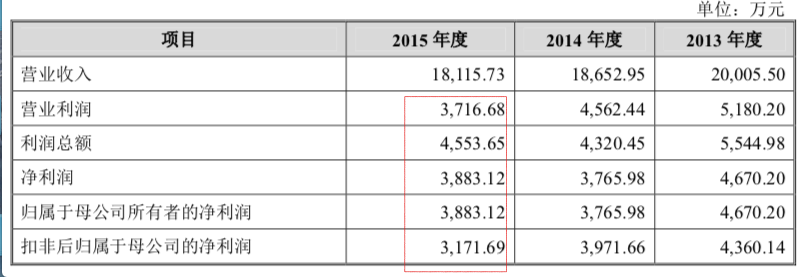

據2016年6月報送的招股書顯示,2015年嘉必優的營業利潤為3716.68萬元;利潤總額為4553.65萬元;淨利潤為3883.12萬元;歸屬於母公司所有者的淨利潤為3883.12萬元;扣非後歸屬於母公司的淨利潤為3171.69萬元。

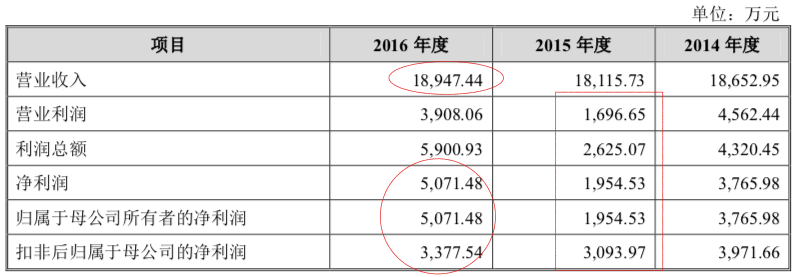

而2017年5月報送的招股書卻顯示,嘉必優2015年的營業利潤1696.65萬元;利潤總額為2625.07萬元;淨利潤為1954.53萬元;歸屬於母公司所有者的淨利潤為1954.53萬元;扣非後歸屬於母公司的淨利潤為3093.97萬元。與前一年報送的並不一致。

再看2016年的財務數據,招股書顯示嘉必優營收為1.89億元;淨利潤為5071.48萬元;歸屬於母公司所有者的淨利潤為5071.48萬元;扣非後歸屬於母公司的淨利潤為3377.54萬元。

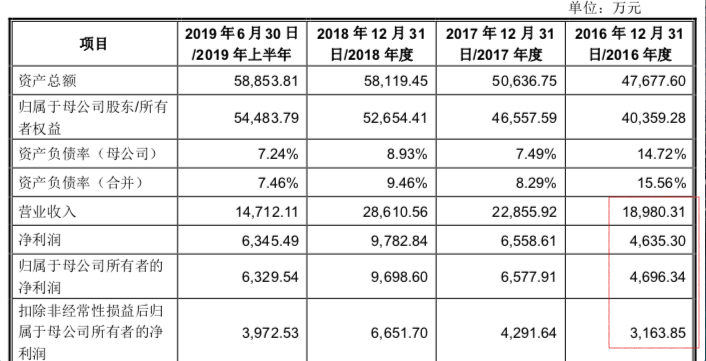

2019年公佈的招股書卻再次出現出入。最新數據顯示,2016年嘉必優的營收為1.90億元;淨利潤為4635.30萬元;歸屬於母公司的淨利潤為4696.34萬元;扣非後歸屬於母公司的淨利潤為3163.85萬元。

綜合這三版招股書來看,嘉必優存在數據打架問題,由此可以看出嘉必優向投資者呈現的數據存在不夠嚴謹的問題。

此外,嘉必優還存在下游客户集中度較高的風險。根據招股書,嘉必優的客户包括嘉吉、達能、貝因美、伊利、飛鶴、君樂寶、聖元、雅士利、湯臣倍健等企業。但公司向前五大客户銷售收入佔營業收入的比重分別為 71.40%、67.21%、63.16%和 69.58%。

其中,貝因美是嘉必優的頭號客户。2016至2018年,嘉必優向貝因美銷售產品的金額分別為 5,328.29 萬元、4,433.03 萬元、4,156.26 萬元。從數據來看,貝因美對嘉必優的採購量呈現逐年下降趨勢,未來採購持續減少的話將對嘉必優的業績產生不利影響。

2016至2018年,貝因美的應收賬款為2,834.19 萬元、1,717.94 萬元、3,213.55 萬元。明顯可以看出,因貝因美業績變動,2018 年末的應收賬款金額增長較快。

貝因美業績長年處於虧損狀態,未來仍是一大不確定因素,嘉必優對其應收款項無法收回的風險或持續增加。

綜上所述,對於嘉必優未來的成長性,投資者應持觀望態度。

More Content