月前《上海證券報》曾報道,未來更多支持製造業發展的重磅政策有望出台,促進製造業發展將成為未來政策的核心。有分析認為,減税降費政策一定程度上相當於增加製造業行業整體的盈利能力,有助於提升行業內上市公司的業績,對企業的經營能夠起到積極作用,資本市場對此亦會有所反映。

近期,香港市場製造業股票已經有復甦的跡象,而一直持續關注的中集車輛(1839.HK),更成為了製造業股中引領行情反彈的龍頭企業之一,不但跑贏了同期(9月27日起至今)恆生指數的累計漲幅,更跑贏騰訊、匯豐控股、中國平安、港交所等港股市場中的代表性個股。

由近期最低點計算,中集車輛的最高反彈幅度已超38%,符合市場技術分析中對個股牛熊轉折的經典定義,那麼中集車輛是否真正開啟了盼望已久的估值迴歸之路?接下來繼續分析。要解答這一問題,可以從這個路徑出發——從中長期來看,中集車輛能夠持續吸引投資者的亮點有哪些?

一、行業驅動力強勁,特別是新興冷鏈物流行業的快速增長

任何行業的成長和更新,都離不開每個階段出現的行業驅動力,在半掛車行業的細分領域之中,冷鏈物流行業,已經成為行業發展中不可多得的風口。

從2014年開始,我國冷鏈行業迎來快速發展期,由中國冷鏈物流發展報告(2019)提供的數據所載,過去5年(2014-2018年)我國冷鏈物流總額的增速分別為19%、14.4%、18.9%、17.6%及20.3%,而冷鏈物流帶來的流通服務以及相關裝備年增長更是超過30%。隨着我國經濟水平、城鎮化率的提升及一系列促進消費升級、擴大內需市場的政策實施,預期未來我國冷鏈物流總額將進一步提升。

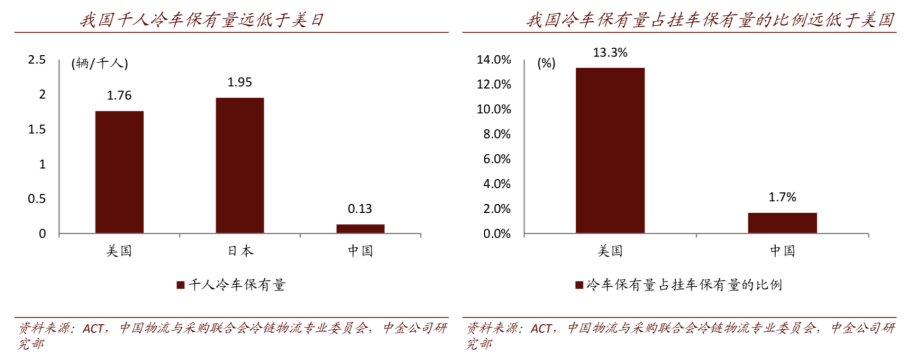

該報告還指出,2018年冷鏈物流總額僅佔社會物流總額的1.7%,美國該數據為13.3%。從以上數據來看,可定義目前我國的冷鏈物流行業的發展仍處於初級階段,與發達國家存在較大差距。中金最新的主題研究報告指出,我國千人冷車保有量遠低於美國和日本,假設我國的千人保有量達到美國的60%-90%比例,我國遠期冷藏半掛車保有量的潛在增長空間將處於19-29倍;而當假設我國的千人保有量達到日本的30%-70%比例下,我國遠期冷藏半掛車保有量的潛在增長空間則將為16-38倍,前景十分廣闊。

但就當下看,冷鏈物流市場呈現核心製冷裝寡頭、流通服務市場不成熟狀況,由於冷鏈物流逐漸向倉配一體化以及物流自動化的趨勢發展顯著,這將為冷車需求者提供冷車及核心部件的研發與生產廠商帶來了新增的巨大商機。中金的研究報告也指出,我國冷藏整車與合規冷藏半掛車需求總體處於擴張通道,產能基數高的龍頭廠商面對市場需求爆發時的產能彈性更大,在行業擴張期搶佔份額的能力更強。

同時針對海外成熟市場及區域,公司擬把IPO募集的資金70%中的用於中集車輛的全球擴張計劃,即在美國及歐洲開設新的生產或組裝廠,從使用資金比例上來可擴張的產品品類,冷藏半掛車是該投資計劃落實的重中之重。

根據弗若斯特沙利文的資料,北美冷藏半掛車的2017年整體銷量達44200輛,而中集車輛佔5.9%的市場份額,北美冷藏半掛車的銷量預計至2022年會增加至 54600輛,而中集車輛於美國規劃的新組裝廠的產能有望支持公司於北美市場實現冷藏半掛車市佔率的翻一番;而歐洲冷藏半掛車的整體銷量預期將由2017年的31500輛增長至2022年的40100輛,據招股書介紹,中集車輛暫不在歐洲生產或銷售冷藏半掛車,意味着在產能擴張計劃落地後,中集車輛的冷藏半掛車銷量預期將在歐洲市場取得快速突破。

綜合來看,中集車輛在冷藏車的業務發展才剛剛開始,前景廣闊,憑藉“全球運營、地方智慧”戰略、智能數字化製造生產方式及在工業4.0的實踐中累積的經驗等一系列綜合優勢,讓冷藏車的生產以及交付能力大大增強,有望快速在中國及新興市場、以及北美和歐洲等成熟市場中打開新局面。

另外,中集車輛憑藉公司全球龍頭地位有望繼續更好地享受到產業升級和行業集中度提升帶來的“馬太效應”。

在目前保守預期的增長市場中,產品升級、經濟轉型及更新週期等三大因素將帶來超預期的需求增長,而行業亦面臨着升級轉型的競爭,往高端高科技、智能化數字化、高效化自動化、採購批量集中化、還有環保要求的趨勢或訴求越演越烈,只有領先者才能夠對此持續投入進行升級和革新,所以“強者恆強”和“馬太效應”是行業未來必然出現的格局。

換而言之,作為全球行業龍頭及各大區域市場領先者的中集車輛,有望在市場集中度提升過程中,成為最大受益者之一。

就上述我們提及的冷鏈物流的發展趨勢和未來空間,中集車輛僅在冷廂車或高端冷廂車這一大品類中,在全球各地區的市場佔有率以及盈利想象空間如何?

從2008年,中集車輛開始在北美拓展冷藏車業務,產品基本面向國外市場。於2018年,中集車輛於北美地區的冷藏半掛車市場佔有率為7%。截止2019年上半年,北美冷藏半掛車銷量較同期增長67%,在北美冷藏半掛車市場佔有率持續攀升。隨着國內冷鏈行業的蓬勃發展,中集車輛冷鏈業務以及成熟的業務運營模式可以快速佔領市場。目前中集車輛冷鏈板塊旗下擁有山東中集(各類冷藏車)及青島中集(冷藏車)生產基地佈局。

中金髮布的最新研報指出,國內冷藏半掛車的遠期市場規模可逾400億,而中集車輛的市場份額目前為9%,仍有巨大的發展空間以擴大收入。根據招股書所示,該業務線產品單價與毛利率較集團整體毛利率高,以2018年北美市場的數據為例,冷藏半掛車業務毛利率為15.6%(當年北美市場整體毛利率為14.8%),隨着中集冷車業務的發展,中集車輛有望進一步提升盈利能力,實現量價齊升。

二、大行報告持續關注,市場預期改善力度加強

中金近期出的兩次行業報告都建議關注了中集車輛,加上此前海通及招銀髮布的個股首次覆蓋報告,這些跡象均證實了中集車輛已逐漸走進賣方投資者的視野,專業評價隨之提升。

再加上中集車輛作為國際性規範治理的全球行業龍頭企業,坐擁行業發展新風口和新週期,亦符合大中型價值上市公司的標準,所以能夠很容易吸引到機構投資者、專業投資者甚至是產業資本或長期資金的青睞。

而在美國成長股投資大師威廉·歐奈爾最為盛名的CAN SLIM選股原則中,其提出的“ I” ,即為Institutional Sponsorship,翻譯為中文則是(是否能獲得)機構投資者的認同;“L”代表的則是所選個股是否為Leader,不論是行業領導者或者市場領導者,我們根據這些要點均可從中集車輛上找到對應的身影。

如果我們把市場預期主要拆分為對基本面、政策面、情緒面等系列因素的評估,那麼可看出專業賣方機構對公司基本面的評價和預期已經漸入佳境,而另外一方面,當下的政策面和情緒面也迎來了持續改善的契機。

隨着國家第二代半掛車新標準的實施與中國政府加強懲治超限和超載的違法行為,為公司發展提供新的動力,公司提出符合第二代國標的“掛車先鋒”產品,有助鞏固中國地區的市場份額,並進一步提升公司作為國內行業領導者的話語權和定價權。

另外,今年以來市場持續關注中美貿易談判的進展情況及對公司是否存在實質性的影響?而實際情況卻是中集車輛在北美業務的影響在公司控制範圍。

主要原因是,中集車輛於北美銷售三種車型,其中廂式半掛車完全是在美國本地生產並組裝,冷藏半掛車有相當零部件採購於北美,上述兩種車型受貿易戰影響有限;唯骨架車型是在中國生產北美組裝,短期內受到貿易戰一定程度衝擊。但公司上市後的擴產計劃亦包含了在北美地區,增加冷藏半掛車產能;公司近期公告指出,除保留在美國莫嫩新冷藏半掛車項目以及投資外,也將會在加拿大開設冷藏半掛車組裝廠,另外我們預期公司還會根據貿易戰的形勢調整骨架車的供應鏈以更好應對關税帶來的衝擊。可見,中集車輛正全面發揮其主觀能動性以最大的努力來降低美國關税調整的負面影響。

市場參與者對此的一致性預期得到了持續改善,“至暗時刻”已事過境遷,相關消極情緒也被市場的長期走勢所消化。這種情況跟我們處理“走出困境”或“困境反轉”型的投資相類似。左側機會早已錯過,右側機會將逐漸明朗。

三、投資概念具備想象空間,低估值和高分紅回報的吸引力強

中集車輛在香港市場其實是比較特殊的存在,具體來説,集團不但是港股市場中為數不多的智能製造與高端製造業代表上市國企公司之一,更是細分領域的全球龍頭公司,在行業中佔據主導位置和領先地位。

作為一家帶光環的、區分度和辨識度高的先進製造業公司,的確,中集車輛目前的“低估值和高分紅回報”的組合相信會給投資者帶來不錯的吸引力。

上市之前,公司已推行高派息比例的政策,過去三年的分紅比例在20-30%之間。上市之後,公司調整分紅比例至40-60%之間,上半年中集車輛經營性現金流為8.55億人民幣,為集團持續實行高派息政策提供了資金儲備和支持,實現高分紅回報預期的確定性幾無改變。

而在估值方面,截至2019年12月12日收市,港股中可比的高端製造同業股,如濰柴動力的PE(TTM)為10.2倍,中國重汽PE(TTM)為7.9倍,而中集車輛PE(TTM)只有7.1倍,相對較低估。我們相信,重卡這波行情能夠帶動市場對中集車輛的業務理解加深,投資者回報預期進一步兑現,公司估值可以被逐步釋放。

近日,中國證監會宣佈H股“全流通”改革全面推開。本質上講,H股“全流通”和2005年A股的股權分置改革是相似的,兩次改革的目的都是讓非流通股入市流通,為非流通股引入市場定價機制。總的來説H股“全流通”改革將對港股市場的相關標的中長期流動性的增強帶來更多益處,會有利於增強公司股票對海外投資者的吸引力,同時亦有利於增強公司治理和企業競爭力。此外推行H股“全流通”改革也有利於高成長性企業利用資本市場進行併購重組和融資。

因此,作為H股發行上市的中集車輛絕對屬於該事件的直接受益股之一。上市以來,中集車輛由於流動性的欠缺而令到估值受到一定的壓制及不利的影響。我們預期公司有序展開H股“全流通”改革的過程,會給公司的估值帶來彈性較大的改善。而中集車輛作為H股全流通的直接受益股,將有機會令公司在短期內成為市場焦點,這個過程通常會伴隨着公司價值被市場深入認識和持續挖掘的機會。

四、低調上市迎來新起點,業績和價值雙雙進入釋放期

身為全球性細分行業龍頭國企的中集車輛,從當初低調登陸香港資本市場,到如今公司逐漸得到市場的認可和挖掘,業績和價值均進入新的釋放週期。

總結而言,主要是由於中集車輛確實身處行業發展的風口,未來也將充分受益於行業集中度提升和產業產品的全面升級帶來的歷史性機遇;在政策面支持和情緒面的改善下,公司的低估值和現金分紅回報的投資價值已經逐漸獲得專業的賣方機構的認可和推薦;最後,中集車輛作為港股市場中的稀缺性價值投資標的成為了重大市場制度改革(H股“全流通”改革全面推開)的直接受益股之一,這一系列凸顯的優勢均能持續吸引投資者的目光,及對此進行充分的想象和預期。

因此,中集車輛大概率已經打開了估值迴歸與價值重估的窗口,這些基本的要件均已齊備,建議投資者可持續關注。

More Content