隨着經濟下行壓力加大,2018年下半年以來,監管層呵護實體經濟的措施不斷,信貸成為企業融資的主要渠道。但是在當前流動性收緊的宏觀環境下,違約現象愈發頻繁。而在另一方面,伴隨着P2P暴雷頻發,寫字樓空置率徘徊於高位,民企遭遇流動性困境,篩選優質投資資產越來越難。

在這種環境下,雪松控股旗下的齊翔騰達和希努爾兩家上市公司近年來的業績表現呈現向上趨勢,尤其是齊翔騰達背後隱含的價值窪地值得投資者注意。

在雪松控股入主之後,齊翔騰達和希努爾經營步入正軌,這體現出雪松控股強大的整合運作能力。而對於雪松控股本身來説,繼今年5月獲得廣州工行200億的授信支持後,12月6日又獲得廣東農行高達200億元的授信支持,這足以説明公司在市場中備受金融機構認可。手握兩大行400億授信,也有利於雪松控股在大力發展供應鏈金融和高端製造的同時,向“中國嘉能可”的目標不斷邁進。

宏觀經濟下行,信用分化加劇,優質資產稀缺性凸顯

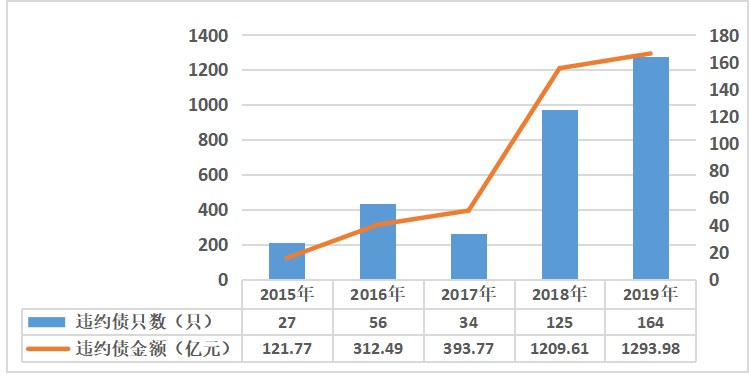

今年以來,信用債違約新增主體數量和違約涉及金額處於高位。Wind數據顯示,2019年信用債違約只數和規模分別為164只、共計1293.98億元,相較於2018年全年違約債只數和金額分別為125只和1209.61億元,今年以來信用債違約情況更為嚴重。對比數據,2019年債券違約只數和規模已經達到近年較高水平。數據顯示,2015年、2016年和2017年,違約債只數分別為27只、56只和34只,違約金額也僅有121.77億元、312.49億元和393.77億元。

民營企業作為“特定羣體”,在經濟下行的過程中受到較大沖擊。以信用債違約為例,2017年首次發生違約的9家信用債發行主體全部為民營企業;而在2019年初至今,共有超過30家民營信用債發行主體首次發生違約,佔今年新增違約主體的比重將近90%。

值得注意的是,經濟下行的影響正持續作用於上市民企。據3604家非金融上市公司披露的2019年三季度業績報告顯示,2019年前三季度,非金融上市公司營收增速為7.61%,較去年同期回落7.01個百分點。分企業性質來看,民營企業的營收增速回落速度大於國有企業:2019年前三季度2566家非金融上市民營企業的營收增速為7.31%,較去年同期回落11.4個百分點,歸母淨利潤增速為-2%,較去年同期下降12個百分點,陷入負增長。而在今年以來,民營企業的虧損面顯著擴大,2019年前三季度非金融上市民企虧損企業數達329家,佔全部非金融上市民企的比重為12.83%,虧損企業數較去年同期增加93家,虧損企業佔比較去年同期增長3.63個百分點。

在宏觀經濟整體下行的背景下,“民企違約潮”並非個案,伴隨着P2P暴雷頻發,寫字樓空置率徘徊於高位,租金卻跌跌不休。以深圳為例,位於深圳福田和南山中心區的部分寫字樓租金價格下降逾40%。

尋找真成長標的,關注績優上市公司“白名單”

當然,從歷史經驗來看,“危”與“機”往往相伴而行。在民企遭遇流動性困境的當下,優質資產溢價率往往相對會更高。尤其是一些被市場“錯殺”或者是價值被暫時掩蓋,但具備長期成長性和價值的公司,更加值得投資者關注。

上文提到,2019年前三季度,非金融上市公司營收增速為7.61%,較去年同期回落7.01個百分點,其中民企上市公司營收增速下滑嚴重。但相比而言,雪松控股旗下兩家上市公司從營業收入的增長情況來看卻表現不俗。其中,齊翔騰達今年三季度實現營收達到240.5億元,較去年同期大幅增長53.99%;希努爾前三季度實現營收28.04億元,較去年同期大幅增長182.67%。而且,從2015年以來的營收變動情況來看,兩家上市公司的營收規模一直呈現向上趨勢。其中希努爾今年前三季度的營收規模已經超越了去年全年的水平。

值得注意的是,在雪松控股入主後,齊翔騰達擴展了供應鏈管理服務板塊,在雪松控股的支持下,齊翔騰達供應鏈業務從零起步,在一年時間裏就實現百億營收的飛躍。另一家公司希努爾原屬於服裝家紡行業,在經過雪松控股重整之後,承載起了集團的旅遊文化業務。在雪松入主後,希努爾業績持續增長,在傳統服裝業務穩健發展的同時,文旅業務逐步構建起全產業鏈競爭壁壘。

不過,在另一方面,隨着公司營收規模的擴大和主營業務的穩健推進,希努爾和齊翔騰達兩家公司的股價卻不温不火,一直在低位徘徊。目前,希努爾目前股價為6.18元/股,相較2018年最高點的17.51元/股,跌幅超過60%;齊翔騰達股價為7.13元/股,相較2018年最高點的15.47元/股,跌幅也超過了50%。

今年上半年,化工行情持續低迷,齊翔騰達的主要產品甲乙酮、順酐等,價格跌至底部,價差不斷收窄,這使得齊翔騰達的業績不斷承壓。但即便在不利的市場環境下,依靠技術和規模優勢,上半年齊翔騰達的甲乙酮和順酐產品依舊保持了良好的盈利能力。數據顯示,上半年,齊翔騰達甲乙酮和順酐產品的國內市場佔有率分別為45%和25%以上,佔國內出口份額分別為70%和50%以上。

在今年第三季度,齊翔騰達得益於甲乙酮、順酐、丙烯等主要產品價格和價差的環比上升,盈利能力得到持續提升,這一趨勢也有望延續下去。同時,隨着MMA、PDH、PO、己二腈等新項目的逐漸落地,齊翔騰達未來的成長空間值得期待。

公司盈利能力逐步提升,但股價卻維持低位,這樣的公司其隱含的投資價值值得投資者注意。也正是在這樣的背景下,齊翔騰達的實控人和控股股東近年來一直在增持公司股票。齊翔騰達公告稱,控股股東齊翔集團及關聯方雪松控股及一致行動人已於2018年11月16日至2019年11月12日期間,通過深圳證券交易所交易系統累計增持8876.04萬股,佔公司總股本的5%,而增持目的為基於對公司價值的判斷及未來發展的信心。

發力供應鏈金融+高新制造,揭開雪松控股的“價值面紗”

在齊翔騰達和希努爾的背後,還應該着重提到雪松控股,兩家上市公司經營穩健的過程中,雪松控股的作用不言而喻。

資料顯示,雪松控股的前身君華集團創辦於1997年,總部位於廣州。2015年,掌門人張勁整合君華旗下產業為雪松控股集團。從傳統地產業起步,逐漸將主業向外擴展,這家民營企業在過去22年中,衍生出了大宗商品貿易、化工新材料、供應鏈產業、社區生態、文旅產業等業務,成為了綜合性產業集團。

在雪松控股入主之後,齊翔騰達和希努爾經營步入正軌,這也體現出雪松控股強大的整合運作能力。2018年,雪松首次入圍《財富》世界500強;2019年,雪松控股以406億美元(約2688億元人民幣)的營業收入位列世界500強第301位,不僅連續兩年上榜,排名還比去年前進了60位。而在前段時間搜狐評選的2019十大年度價值公司當中,雪松控股憑藉在供應鏈方面的出色表現與碧桂園、伊利等知名企業一同獲獎。

除了獲得各大評選機構的認可,雪松控股在民企流動性缺乏的當下,不斷獲得主流金融機構的青睞。早在今年5月,廣州工行與雪松控股達成協議,為其提供200億的授信支持。12月6日,雪松控股與中國農業銀行廣東省分行簽署戰略合作協議。根據協議,廣東農行將為雪松控股提供200億元的授信支持。除此之外,雙方還將在國際業務、資金結算、個人金融等方面展開深度合作。在年末信貸額度普遍趨緊的時點,單一銀行對一家實業類民企如此大額的授信十分少見,而雪松控股能夠獲得一家國有大行高達200億元的授信支持,對於公司來説確實難能可貴。

雪松控股董事局主席張勁在簽約儀式上表示:“農行與雪松一直以來創新供應鏈金融服務實體經濟的發展方向十分契合”。事實上,在供應鏈金融領域,雪松控股和廣東農行一直有着清晰可見的業務交集。目前,雪松控股旗下雪松國際信託正以供應鏈金融為主要突破口,已經發行了多款供應鏈金融產品。在另一方面,廣東農行已在多個核心企業中推廣“鏈捷貸”服務,凡是符合農行信貸政策並在農行有授信的產業鏈核心企業,都可以運用“鏈捷貸”產品。雪松控股成為農行的戰略合作伙伴,正是廣東農行推動供應鏈金融業務的創新成果。

而且從現實角度出發,與廣東農行此次協議的簽署,也將助力雪松控股成“中國嘉能可”。

4月3日,在2019中國廣州國際投資年會主會場,雪松控股再度明確提出雪松要做“中國嘉能可”的目標。嘉能可成立於1974年,成立僅僅四十多年,就通過金融槓桿不斷地併購上游金屬礦產、油田、煤礦等資產,成為大宗商品領域的巨無霸。特別是從1974年到2003年,嘉能可開始通過金融的助推,實現了飛速發展,一躍成為全球大宗商品供應鏈的領軍者,同時也是全球第四大礦業集團,並且擁有了"大宗商品界的高盛"稱號,掌握了100多座礦山等上游資源,去年其營收高達2197.5億美元。

要想做大大宗商品交易,成為“中國嘉能可”,雪松還需要在供應鏈金融上下大功夫。

在此之前,雪松控股已經成為大連金融資產交易所和中江信託(現更名為“雪松國際信託”)的控股股東,其大宗商品主業開始往上游延伸,佈局全球礦產資源。而此次廣東農行價值200億元的銀企合作模式,無疑將為雪松控股深入佈局供應鏈提供了良好契機。這不僅意味着雪松控股獲得了其他民營企業難以企及的資金優勢,還意味着雪松控股未來在大宗商品資源併購、供應鏈上下游資源整合等業務上,獲得了無比便利的條件。

在向“中國嘉能可”發力之餘,雪松控股還在大宗商品領域積極構建全球大宗商品產業鏈,充分發揮大宗商品產業鏈服務的傳統優勢和“區塊鏈+供應鏈金融”的創新優勢,積極投身並全力助推5G產業鏈、化工新材料等產業高質量發展。資料顯示,雪松控股旗下台一銅業(廣州)生產的高端漆包線產品,普遍應用於電子電源、微電控制系統等領域,特別是5G基站專用電源、電抗器,為5G基站穩定運行提供了良好的保障,為5G產業實現高質量發展提供高端原材料支持。

More Content