有人煙處,必有海天。

今年9月,海天味業市值第一次超過A股房地產板塊的龍頭大哥——萬科A。曾經説,一個賣酒的超過萬科就得了,現在連一個賣醬油的也超過了。人們不斷髮出靈魂拷問:這是食品飲料的瘋狂狂歡,還是房地產市場的冰冷謝幕?

今年以來,海天味業走出了非常漂亮的K線圖,累計大漲58%。從2014年2月上市以來,海天不足6年時間創造了超過7倍的漲幅,令人驚歎。

(來源:Wind)

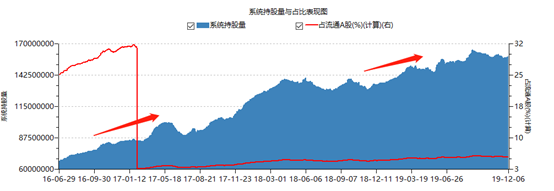

海天味業持續股價大漲,外資同樣沒閒着。據Wind顯示,截止12月9日,外資共計持有海天1.58億股,持有市值176億元,佔總市值比例為5.88%,佔自由流通市值比例高達23.3%。按照市值來排名,海天是北上資金第18大重倉股。

其實,外資從2016年便一路買買買,沒曾停歇過。

海天股價的暴漲,源於業績持續的高速增長。下面,我們詳細展開來聊一聊。

一、海天味業知幾何?

海天味業總部位於廣東佛山,業務涵蓋醬油、蠔油、醬、醋、料酒、調味汁、雞精、雞粉、腐乳等9大系列。其中,醬油佔據總營收比例的60%,耗油為16.8%。

2014年,海天營收98億元。到了2018年,營收躍居至170億元,5年平均年複合增長率為15.21%,歸母淨利潤從當年的20.9億元提升至2018年的43.65億元,5年平均年複合增長率為22.26%。

今年前三季度,營收為148.24億元,同比增長16.62%,歸母淨利潤為38.35億元,同比增長22.48%,業績保持一如既往的“高”與“穩”。

(來源:Wind)

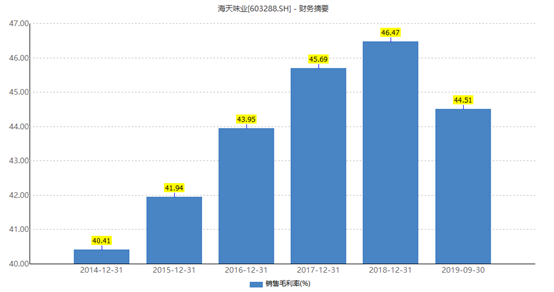

2014-2018年,海天毛利率從40.41%提升至46.47%,提升6個百分點。而行業競爭對手要低一些,中炬高新39%,千禾味業45%。

另外,2014-2018,及2019年前三季度,公司淨利率從21.29%提升至目前的25.88%,提升4.59%。

毛利率和淨利率比同行高,且雙雙提升。一方面,海天醬油的成本與同行相差無幾,但定價一般要高出同行50%以上;另一方面,海天成本收入為53.5%,為行業最低。公司的管理層致力於降低其SG&A費用,2018年公司三費率僅為17%,其中銷售費用率為13%。2018年管理費用率(扣除研發費用)為1.44%,並逐年遞減。

海天賣的比人家貴,成本控制又比人家低,自然競爭力就出來了。最近5年,ROE均保持在30%的高水平,而中炬高新和千禾味業則相去甚遠。

另外,我們通過財務數據發現,海天在上下游產業鏈是非常強勢的,往往是先款後貨的模式。對於下游,海天前三季度應收賬款僅242.7萬元,而預收賬款高達19.38億元,對於上游,前三季度的預付賬款1432.9萬元,應付賬款卻高達6.5億元。

截止三季度末,海天味業流動資產161.7億元,包括賬上現金104.27億元。而流動負債僅54億元,還包括不是實質性負債的預收賬款19.38億元,短期借款僅僅1960萬元。

整體來看,海天味業的財務狀況非常優良,基本不依靠舉債來維持經營。

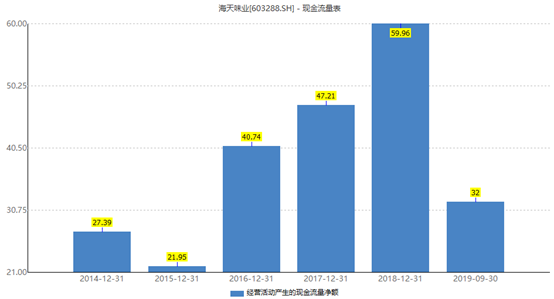

海天味業的現金流同樣優秀。2014-2018年期間,除2015年外,經營活動現金流量淨額均大於歸母淨利潤,平均比率為125%。

讓人欣喜的,還是海天的高分紅。上市以來,海天味業累計賺取191.7億元,累計分紅96.8億元。最近5年,分紅比例分別為61%、64.7%、64.7%、65%、60.63%。如此連續多年高比例的分紅,在A股市真的較為少見。

二、海天估值如何?

下面,我們在通過潛力分紅估值模型來簡單算一算當下海天味業的合理價位。

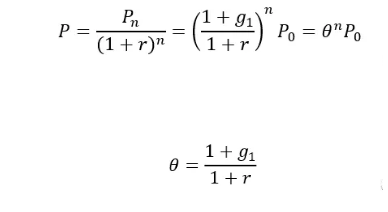

估值公式如下:公司價值P=公司分紅潛力Dp/(股權成本r-長期增長率g)。其中, Dp=分紅潛力系數m(金融公司m=1-10g)*下年度預期淨利潤Eny。

從上公式可知,潛力分紅模型中有四個重要參數決定每股股價,(1)股權成本;(2)長期增長率;(3)分紅潛力系數;(4)預期利潤。

首先來看,股權成本=無風險收益率+公司信用利差+股權風險利差。

無風險收益率按照中國10年期國債收益率(3.17%)來計算。另外,信用利差是根據公司的信用評級來計算。目前,海天味業沒有國際國內信用評級,但考慮到公司基本無金融負債,市值遠大於1000億元,且屬於滬深300指數成份股,給予AAA評級,信用利差為1.09%。

另外,股權風險利差細分為市場競爭地位、盈利能力、週期性,分別給予4%、0%、0%,合計為4%。加總以上細分項,海天味業的股權成本為8.26%。

2014年-2018年,海天味業資本支出——“構建固定資產、無形資產和其他長期資產支付的現金”,分別為8.82億元、7.44億元、7.88億元、2.62億元、2.24億元,而對應的經營活動淨現金流淨額分別為27.39億元、21.95億元、40.74億元、47.21億元、59.96億元。

兩者相除,得到預估資本支出比例為32.2%、33.9%、19.34%、5.55%、3.74%。所以,最近5年平均資本支出比例為18.946%。

故,海天味業潛在分紅比例為80%。

另外,2018年,海天味業的EPS為1.62元,今年前三季度歸母淨利潤增速22.48%,預計2019年全年為1.984元。

按照前文所提到的公式,得到公司估值P=42.21元。不過,以上估值模型是忽略了未來多年高增長的情形,低估了不少。所以,要把前期高增長的給算回來。

這裏引入相對增長率θ的概念(g1為高增長期的年複合增長率):

過去5年,海天味業平均營收增速為15%,歸母淨利潤增速為22%。如果假定公司歸母淨利潤增速19%,維持10年,θ=1.1,於是得到公司估值:Pn=2.5937(1.1的10次方)*42.21=109.48元。該數據跟當下股價相吻合。

這意味着,目前市場對於海天味業是給予了持續10年19%的高增長預期。按照商業常識,維持15%的增長率十年是非常高的增長率水平,維持十年20%的高增長更是罕見。這意味着市場對於海天味業的估值有些樂觀了。

另外,我們把海天味業的歷史估值拉出來進行簡單對比,也能發現目前的位置(動態市盈率PE=57.27)處於歷史高位。

三、尾聲

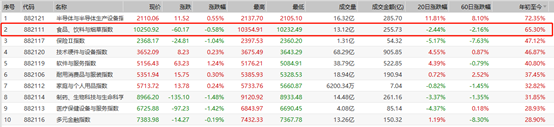

今年以來,食品飲料板塊累計大漲65.3%,僅次於半導體板塊的表現。其中,股王貴州茅台也累計大漲超過100%,估值稍稍貴了點。

其實,對於貴州茅台、海天味業為首的消費股,未來業績確定性高,財務指標優良、分紅比例高,同時又是大家公認的大白馬,很難有機會會出現低估。

對於這類公司,只要不高估太多,可以採取定期定投的模式去入局,賺取公司業績增長的錢,不免是一個好的投資策略。但切記,不要一把梭,因為當下的海天味業沒有提供投資安全邊際,且有一定的高估。

More Content