一

今年9月1日,決策層發佈了一則重磅消息——國務院金融穩定發展委員會定調A股,明確要求增強市場活力,確保長期資金持續入市,滿足人民羣眾財富保值增值訴求。

緊接着11月27日,證監會主席易會滿在《旗幟》雜誌發表署名文章稱,我國目前擁有全球規模最大、交易最活躍的投資者羣體,資本市場發展牽繫着億萬家庭的切身利益,同時,我國人均GDP即將突破1萬美元大關,滿足人民羣眾日益增長的財富管理需求,是新時代資本市場發展的重要使命。

這是A股掌舵手對於市場的表態,更是一種期待。那麼,為何監管層如此急迫地想要滿足人民羣眾財富增值需求呢?

首先,我們來對比一下中美家庭資產配置:中國有將近80%財富流入了樓市,金融資產僅佔11.8%,而美國樓市股市佔比較為均衡,分別為34.6%、42.6%。

中國樓市鎖定了巨量財富,流動性太差,對實體經濟傷害很大,一興百廢。

其實,早在19大報告中,高層已經明確提出將房地產迴歸居住屬性,給未來的樓市定下了原則性方向。2017年,一線城市樓市見頂,接下來2年時間一路陰跌,三四線城市房價見頂會晚一點,今年也都漲不動了。

這一輪地產行情下來,流向樓市的資金遲疑退縮了,部分外溢流向P2P、比特幣等風險極高的投資領域。光是P2P,中國人交的學費可能就超過1萬億元。

其實,除了樓市,資金最大的蓄水池便在A股。但人們不是不願意去股市,而是A股烏煙瘴氣割韭菜,讓大多數人望而卻步。

除了大量羣眾的財富要增值外,國家巨量社保基金等資金同樣要增值,不然虧空越來越大。但大批資金要引導進股市,前提是A股制度要完善,而不是上百億淨利潤造假,罰款60萬元就完事了。

所以説,A股制度改革迫在眉睫。

二

監管層不是無動於衷,只不過前些年改革的步伐有點少,相當於打打補丁,做了外科手術。

2018年3月,時隔3年之久,監管層再度祭殺出《關於改革完善並嚴格實施上市公司退市制度的若干意見》,包括欺詐發行、重大信息披露、或者其他違法行為。

2個月後,欣泰電氣成為A股歷史上第一支欺詐發行第一股。緊接着,金亞科技、中弘科技也相繼離開。

去年,11月6日,證監會又在停牌領域放出了重磅大招,發佈了《關於完善上市公司股票停復牌制度的指導意見》。原來跌多了,芝麻點的小事,説停牌就停牌,不過現在好了,肆意停牌的日子總算是翻篇了。

從今年開始,A股制度改革明顯是大跨步,相當於瞄準要害出擊,做了內科手術。這是以科創板掛牌上市為重要的改革契機。

9月9日-10日,證監會召開全面深化資本市場改革工作座談會,會上提出了“改革12條”,對於A股資本市場影響深遠。

在這裏,我們選擇幾個重點項羅列在這,看看A股資本市場的改革路線路,有利於把握大勢。

1、充分發揮科創板的試驗田作用。堅守科創板定位,優化審核與註冊銜接機制,保持改革定力。總結推廣科創板行之有效的制度安排,穩步實施註冊制,完善市場基礎制度。

7月22日,科創板正式掛牌,最大的亮點在於註冊制,而不是“科創”。它就是1978年的深圳,是拿來當試驗的。一旦平穩發行,成功經驗將推廣至A股全市場。這是改革中的重中之重!

目前,深交所已經明確表態在創業板實施註冊制,改革已經加速。有行業人士預計,考慮到註冊制授權決定期限在2020年2月份到期,以及企業明年申報年報時間點等問題,創業板註冊制改革意見稿的出台時間最遲在明年二三月份。

2、狠抓中介機構能力建設。加快建設高質量投資銀行,完善差異化監管舉措,支持優質券商創新提質,鼓勵中小券商特色化精品化發展。

目前,A股市場30多家券商,業務大同小異,基本還是靠着拉户賺佣金的商業模式,未來頭部券商將往投行模式去發展,比如中信建投、華泰證券等龍頭券商,均有較大潛力。

11月29日,證監會在答覆政協十三屆全國委員會第二次會議第3353號提案時稱,積極推動打造航母級證券公司,並提出了六項舉措和工作重點。據悉,這是監管層首次明確提出打造航母級證券公司。

3、推動更多中長期資金入市。這一點看似簡單,但要做的工作卻很艱鉅,基本上是要把A股打造成偏成熟的市場,各項制度較為完善,才有可能讓社保基金等大類長期資金放心入市。

12月6日,中國結算官網發佈關於修訂《特殊機構及產品證券賬户業務指南》的通知。《指南》明確表示,商業銀行理財子公司因投資範圍符合《商業銀行理財子公司管理辦法》有關規定的,可申請開立證券賬户。

該《指南》有望引導銀行理財資金入市。據券商預測,未來10年(2020-2029年),商業銀行理財子公司資產管理有望為A股市場帶來增量資金1.34萬億元。

4、進一步加大法治供給。今年7月底,證監會表示會加快推動《證券法》《刑法》修改,大幅提高欺詐發行、上市公司虛假信息披露和中介機構提供虛假證明文件等違法行為的違法成本。

5、加強投資者保護。推動建立具有中國特色的證券集體訴訟制度。探索建立行政罰沒款優先用於投資者救濟的制度機制。推動修改或制定虛假陳述和內幕交易、操縱市場相關民事賠償司法解釋。目前,這個方面還沒有太多的進展~

總之,A股的改革路線是往成熟市場的方向去的。一旦完成規劃的“改革12條”,A股就具備了長期大牛市的制度基礎。

三

今年8月內, MSCI、富時羅素、標普道瓊斯三大國際指數公司先後提高A股納入比重,合計有望為A股帶來超過1200億元被動增量資金。

不過,MSCI明確表示,要進一步提高納入比例,四大問題必須得解決:第一,風險對衝和衍生品工具的獲取;第二,中國A股較短的結算週期;第三,陸股通的交易假期安排;第四,在陸股通中形成有效的綜合交易機制。

對此,監管層的動作也在路上。12月7日,深交所正式發佈與股票期權業務相關的《深圳證券交易所股票期權試點交易規則》等10項規則和《深圳證券交易所股票期權試點證券公司經紀業務指南》等4項指南,即日起實施。這些文件形成了深交所股票期權運行規則體系。

A股制度改革攻堅戰勢在必行,外資淨流入的步伐也愈見兇猛。據Wind統計,年初至今,外資共計淨流入將近3000億元,超過過往的年份。並且,市場公認的大白馬被外資買得七七八八了。

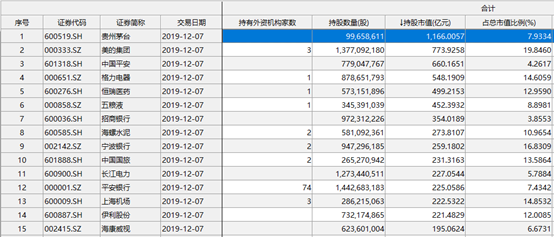

説個題外話,過往以來的戰績,外資表現非常突出。是不是外資重倉的前30名值得國內A股投資者共鑑呢?

未來,中國的崛起,一定會伴隨着資本市場的崛起。未來,A股的制度會愈來會完善,股民們的春天不會太遠,儘管短期仍然會遭遇莫大的詬病。

More Content