“豐年好大雪,珍珠如土金如鐵。”

傳統農耕時代,大雪剛過至春節前這段期間亦正是年底核算一年成果的時候。來年春天,便又是一番勞作——農忙前的冬天,總是忙碌而讓人有盼頭。

對於汽車行業而言,今年冬天企業卻可能過得並不好。按本月各大車企公佈上月數據來看,產銷數據整體仍不太理想,行業徹底復甦仍問歸期未有期。

截至目前為止,A股汽車整車板塊市值前八大上市公司中,除長城汽車、長安汽車及一汽轎車外,均已披露公司11月經營數據。

行業兩大龍頭企業上汽集團(600104.SH)及廣汽集團(601238.SH)表現各異:上汽集團前十一個月產量方面,累計總產量為554萬輛,同比下降12.73%。各大分公司累計產量僅有上汽大通、上海申沃客車及上海通用五菱汽車印尼同比出現增加,其餘七家分公司產量均出現下降。其中,上汽通用汽車累計產量同比下降17.82%,上汽通用五菱汽車同比下降15.91%。

但在11月單月產量方面,公司共生產60.89萬輛車,較去年同期的60.3萬輛增加0.98%。

銷量方面,公司累計銷量為554萬輛,同比去年同期的639萬輛下降13.33%。各大分工公司中,上汽通用累計銷量同比下降17.94%,上汽通用五菱同比下降21.75%,僅有上汽大通汽車及上海申沃客車及上汽通用五菱印尼表現較佳,累計銷量分別同比增長17.93%、34.28%及114.89%。

單月銷量方面,上汽11月共銷售汽車58.19萬輛,較去年同期的64.36萬輛下降9.59%,較10月份跌幅(9.63%)基本持平。總體而言,11月上汽集團的產銷數據雖然較有所改善,但仍處於底部,業績壓力仍較大。

(圖源:公司公告)

廣汽集團方面,前十一個月公司累計生產181.2萬輛,同比下降9.06%;但單月生產19.78萬輛汽車,同比下降6.9%,低於前十一個月跌幅,但較10月同比跌幅6.45%仍有小幅擴大。銷量方面,前十一個月公司累計銷售187.61萬輛,同比下降4.34%;單月完成銷售19.54萬輛,同比下降4.27%,惟該跌幅較十月份跌幅(13.20%)已大幅收窄。其中,銷量最大的兩大子公司廣汽本田,11月跌幅環比有所收窄,廣汽豐田銷量增幅環比則有所擴大。

(圖源:公司公告)

比亞迪(002594.SZ)方面,其新能源車累計銷量為21.6萬輛,同比增加7.58%。但單月新能源車銷量為1.12萬輛,較去年同期的3萬輛大幅下滑62.7%,且較10月跌幅53.6%仍有所擴大。其中,乘用車銷量為1.1萬輛,同比下跌62.9%;商用車銷量為545輛,同比下降59.2%。

燃油汽車累計銷量為20.2萬輛,同比下降19.24%,但值得一提的是,單月燃油車銷量為3萬輛,較去年同期的2.1萬輛增加42.9%,其中轎車及SUV銷量分別為6869輛及20479輛,同比分別增加81.7%及192.53%。

(圖源:公司公告)

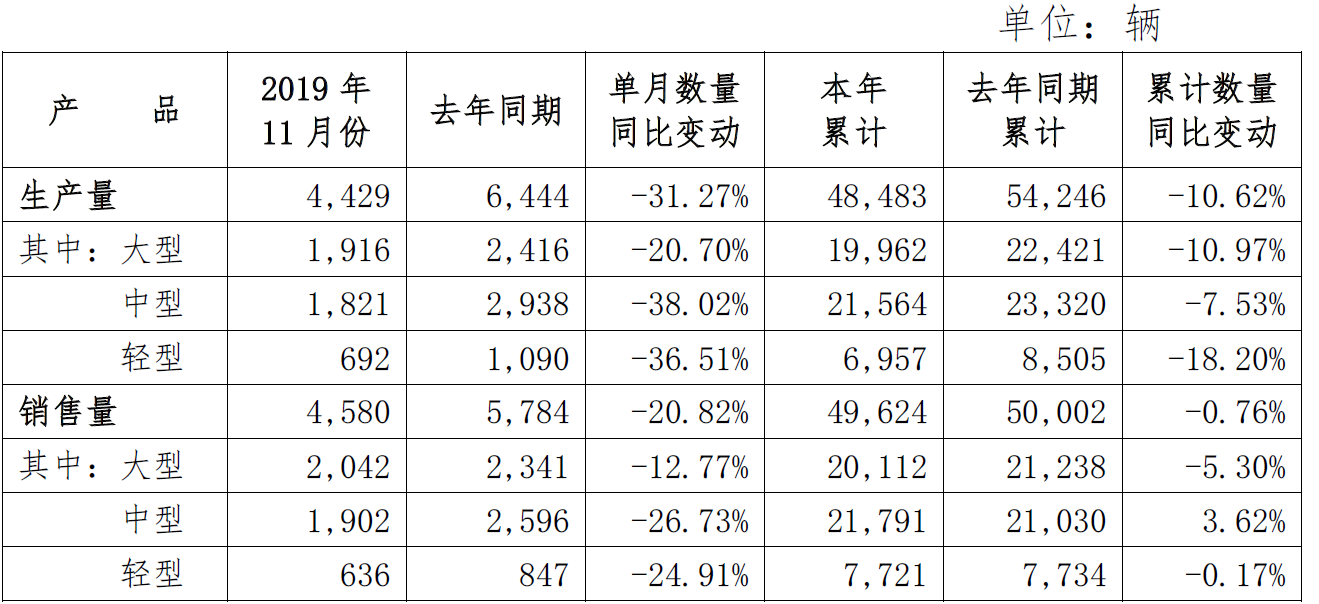

商用車龍頭生產商宇通客車(600066.SH)方面,累計產量為4.8萬輛,同比下滑10.62%;單月產量為4429輛,同比下降31.27%,惟環比10月跌幅48.49%有所收窄。銷量方面,其累計銷量為4.96萬輛,同比小幅下跌0.76%,單月銷售4580輛,同比大幅下跌20.82%,惟仍較10月份跌幅(37.91%)有所收窄。

(圖源:公司公告)

港股市場,吉利汽車(00175.HK)11月總銷量為14.32萬部,同比小幅增長約1%。其中,有1.41萬部屬新能源和電氣化汽車,較公司七月份的年內銷量低點4476部持續回升。按市場劃分,公司11月出口銷量為3173部,同比增長2%;中國市場銷量為14萬輛,同比增長1%。

首十一個月統計,公司汽車總銷量為123.15萬部,同比仍下降13%,但總銷量已達集團全年經修訂銷量目標之91%。

總體而言,就幾大龍頭整車製造商而言,其11月銷量跌幅雖然整體上環比10月份數據均有所收窄,比亞迪燃油氣及吉利汽車單月銷售更是均錄得正增長,但就全年而言,前十一個月累計銷量與去年相比跌幅仍較大,公司全年在銷售數量經營指標及經營業績方面壓力仍然較大,大概率營收、利潤將會出現雙下滑。

對應A股汽車整車板塊指數方面,今年前四個月,指數持續上行,至4月19日到達年內高點1576點便持續下探,並在低位維持震盪,最新板塊指數報1100點,4月下旬至今累計跌去30.2%。

但值得留意的是,受近期工信部頒發《新能源汽車發展規劃(2021-2035年)》利好政策影響,汽車板塊整體最近又出現了比較明顯的上行跡象。

(圖源:同花順iFinD)

全行業方面,據中國汽車協會數據,自去年七月份開始,國內汽車銷量同比一直持續收縮。今年前十個月,國內汽車銷量累計達2065萬輛,同比下降9.7%。但從前三個季度銷量來看,其同比降幅分別為11.32%、13.56%、5.85%,而據最新的三個月(8、9、10月)統計數據,其月內銷量同比降幅分別為7%、5%、4%。

從幾大行業公佈的11月經營指標來看,11月份全行業仍有望繼續維持該跌幅收窄的趨勢。

(圖源:東莞證券研報)

對應公司業績表現方面,據東莞證券統計,今年前兩季汽車整車板塊營收分別同比下降11%及15%;利潤同比分別下降46%及68%,主要是由於銷售情況不佳,廠商加大折扣力度,導致業績承壓。

但在第三季內,板塊在營收及利潤方面跌幅均明顯收窄,同比分別下降1%及18%,主要原因即是由於行業汽車銷售相對好轉,降幅相對收窄。另外,今年7月份,國內開始執行後,有關廠商的折扣力度亦隨之減弱。

(圖源:東莞證券研報)

東莞證券認為,長期而言汽車行業將有望持續邊際改善,結合增長潛力而言,汽車上市公司的估值仍處於低位。從其基本面表現來看,明年行業公司的收益確定性相對較高,目前行業最壞的情況已過。

就估值而言,目前汽車整車板塊PE(TTM)為21.73,板塊內相對而言估值較低的個股有長城汽車、東風汽車、一汽夏利、廣汽集團、宇通客車、上汽集團等。若明年行業邊際改善持續,該等公司的估值修復空間或更大。

(圖源:同花順iFinD)

但就短期而言,今年內汽車行業業績承壓的邏輯仍然不會變,新能源板塊(以比亞迪為例)上月銷售數據跌幅更有擴大趨勢,因此年內公司業績、估值承壓的邏輯短期之內應該維持不變,近期政策面利好維持的利好造成的炒高維持時間應該不長,板塊指數或繼續低位震盪。

投資者若希望真正受惠汽車行業的邊際改善帶來估值提升,或可能仍需再耐心持倉等候一段時間。

More Content