來源:巡市

劃重點:

1 周鴻禕能夠耐得住長達18個月的寂寞,寧願把百億鉅額閒置資金放在銀行裏做定期存款,也不願喚醒這些沉睡資金提前墊資啟動相關項目,這些增發項目的前景真如三六零的募投項目可行性報告中描述的那般美好麼?

2 從三六零最新的財務表現來看,該公司目前已經陷入了明顯的增長瓶頸,今年不排除會出現整體收入下滑的尷尬局面,而且其同期的平均毛利潤率也下滑厲害。

3 三六零一邊將百餘億鉅額貨幣資金長期存在銀行以定期存款的形式吃着低息,另一方面卻又獅子大開口般地向證監會提出百億級再融資的申請,其背後的合理性存在明顯的疑問。

4 面對自己親手繪製的募投項目回報藍圖,三六零自己的態度卻貌似是相當消極——增發一日不獲批,就一日不開工,而且這一等,就是一年半,哪怕是錯失大好春光!

為了108億的鉅額再融資,三六零足足等了18個月,而且還決定繼續等下去!周鴻禕如此執著的背後,卻隱藏着令人費解的邏輯:三六零真的缺錢嗎?恐怕未必,該公司賬上的最新的貨幣資金餘額,比其全部負債總額和此次募投項目所需募集資金總額兩項之和加起來還要多——也就是説,單純從財務角度來看,三六零完全不需要這筆百億融資,僅其自身賬上的閒置資金儲備就完全可以解決上述募投項目的全部資金需求!

同樣令人疑惑的是,面對回報率據稱動輒百分之大幾十,短短三五年(含建設期)就可以回收成本的募投項目,周鴻禕居然能夠耐得住長達18個月的寂寞,寧願把百億鉅額閒置資金放在銀行裏做定期存款,也不願喚醒這些沉睡資金提前墊資啟動相關項目,這些增發項目的前景真如三六零的募投項目可行性報告中描述的那般美好麼?

三六零陷入增長瓶頸急需新“故事”

三六零昨日公告的增發修正案涉及的募集資金上限高達108億,計劃投向包括建設大數據中心和投入人工智能研發在內的9個項目,這些項目總計規劃投資額達到了132.40億元,其中的107.93億元計劃通過增發新股的方式募集——這紙增發方案實際是2018年4月份那版再融資計劃的更新版(變化不大),而後者至今一直未收到證監會的批覆。

來源:公司公告

等了18個月仍不死心,三六零對這紙百億再融資緣何如此執着?

從三六零最新的財務表現來看,該公司目前已經陷入了明顯的增長瓶頸,今年不排除會出現整體收入下滑的尷尬局面,而且其同期的平均毛利潤率也下滑厲害,“開源”受阻的周鴻禕,被迫採取了“節流”的方式,全面壓縮各項運營開支,來避免運營利潤的下滑。

三季報顯示,三六零今年前三季度實現總營業收入95.22億元,較去年同期微幅增長了0.77%;實現歸屬上市公司股東的淨利潤51.76億元,較去年同期大幅增長了105.74%——表面上來看,利潤翻番,但實際情況是,三六零這51.76億元的淨利潤中有近30億是剝離齊向東所主導的奇安信資產所帶來的一次性投資收益,如果把這一因素剔除在外,三六零今年前三季度主營業務所貢獻的淨利潤實際與去年同期大致相當。

來源:公司財報

從上述數據不難看出,三六零主營業務收入和利潤的增長目前已經幾近雙雙陷入停滯,一不留心其年報的主營業務業績就有可能曝出借殼上市以來的首次“負增長”;而且還值得注意的是,2019年是周鴻禕當年借殼上市時作的業績承諾年,今年他的“績效目標“是:三六零扣非淨利潤需要達到38億元,而前三季度其扣非淨利潤只有25.86億元,只完成了年度目標的68%。

除此之外,同樣還令人不安的是,在主營業務出現拐點的同時,三六零主營業務的整體平均毛利潤率也下滑明顯,該項指標從2017年的73.07%下滑至2018年的69.55%,如今又再次下降至今年前三季度的65.07%——才兩年不到的時間,三六零主營業務的平均毛利潤率就下降了8個點,而且千萬不要小看這8個點。

一方面是收入增長陷入瓶頸,另一方面是毛利潤率快速下降,為了應對這樣的不利局面,周鴻禕不得不得不勒緊褲腰帶過日子,大力削減運營費用,以此來給三六零上市公司的利潤表“維穩”。

三季報數據顯示,三六零今年前三季度的銷售費用降至了11.10億元,較去年同期大幅削減了30.37%;其管理費用也下降至只有4.78億元,同樣較去年同期壓縮了20.64%——僅此兩項,前三季度就為該公司省下了6.09億元,若不是周鴻禕如此“節流”,三六零今年前三季度恐怕難逃主營業務利潤同比大幅下滑的尷尬局面。

來源:公司財報

但話又説回來,一個企業不可能永遠靠“節流”的方式來“穩增長”,畢竟利潤表上的成本和費用持續壓縮的空間永遠是有限的,要想實現真正的可持續增長,必須得在“開源”上多想辦法,周鴻禕很清楚這一點,所以三六零在遭遇增長瓶頸之後,必須要有新的“故事點”,才能撐得起他現在的估值,從這個意義上來講,三六零有必要對這個百億增發持續執著,百億增發背後的募投項目就是他未來的“故事點”所在——當然,這僅僅只是表面分析的結果。

“億萬富豪申請保障房”動機存疑

遭遇增長瓶頸的三六零需要借百億增發的相關募投項目給來投資者繼續講故事,這個確實不假,但問題是,這些被披露出來的募投項目的推進,卻並不需要以百億募集資金到位為前提,因為三六零賬上的閒置資金足以覆蓋其全部的募投項目資金需求,根本就不需要申請再融資,而該公司在“賬上窮得只剩下錢“的情況下,在其他大量上市公司鬧”錢荒“排隊申請再融資時,仍然”多吃多佔“,頗有”億萬富豪申請保障房之嫌“,其百億增發的圈錢動機高度存疑。

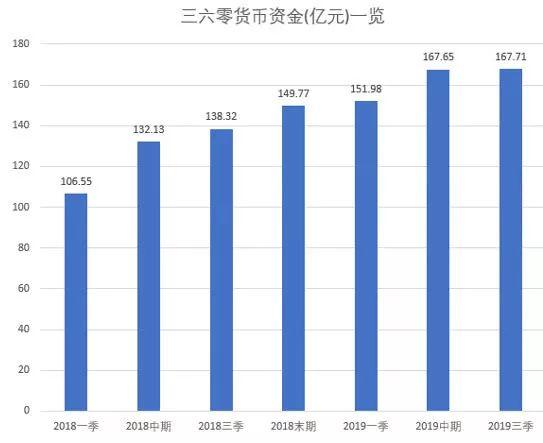

截至三季度末,三六零賬上的貨幣資金餘額高達167.71億元,佔其淨資產的六成以上,而同期內該公司賬上的全部負債總額也只有52.26億元——用“賬上窮得只剩下錢“來形容三六零絕不為過,即便在最大限度清償全部負債後,三六零賬上還將剩餘115.45億元的貨幣資金(這還不包括其他可回收的流動資產),而該公司披露的全部9個募投項目的總投資額度也只有132.40億元,考慮到募投項目建設期間三六零自身主營業務也在不停地造血製造正向現金流,且清償全部負債也只是一個極端假設,因此,財務分析的結果表明,三六零完全沒必要申請一分錢的再融資,僅憑其自身的資金儲備即可全面、同時啟動所有相關募投項目的建設;至少,108億的申請額度遠遠超出了該公司所列9個募投項目的實際需求。

事實證明,從資產負債結構來看,這167億元的貨幣資金在三六零的賬上絕對可以劃為“閒置資金“、”沉睡資產“之列,因為其中的絕大部分被該公司以定期存款的形式存進了銀行賬户。

來源:公司財報

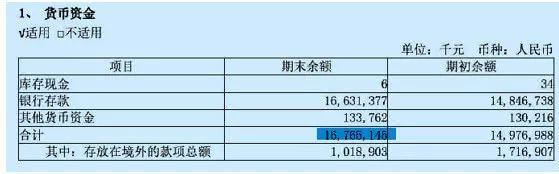

截至今年三季度末,三六零賬上的現金及現金等價物餘額只有5.83億元,不足其同期貨幣資金餘額的一個零頭,這表明該公司極大概率是將鉅額的資金以定期存款(期限在一年以內)的形式存在銀行賬户裏了,這些定期存款在資產負債表上仍然以貨幣資金的名義存在,但因為流動性受到一定限制而未在現金流量表中被認定為“現金及現金等價物。

來源:公司財報

儘管三六零的三季報並未披露其貨幣資金的組成明細,但其中報卻基本能夠證實上述猜測:截至今年上半年末,三六零賬的貨幣資金餘額高達167.65億元,其中166.31億元為銀行存款,而其中現金及現金等價物只有13.04億元——也就是説,三六零將90%以上的貨幣資金都以定期存款的形式存進了銀行——如果持續追蹤三六零的歷史財務報表不難發現,這種情況並不是今年才出現的偶然現象,自從該公司借殼上市以來這種現象就一直都長期存在,將這部分貨幣資金界定為閒置資金,似乎一點都不過。

利潤表顯示,今年前三季度,三六零共取得了4.42億元的利息收入,結合其存款規模粗略測算,該公司的銀行存款的年化平均利息收益率大約在3.6%左右。

從上述分析結果不難看出同,三六零一邊將百餘億鉅額貨幣資金長期存在銀行以定期存款的形式吃着低息,另一方面卻又獅子大開口般地向證監會提出百億級再融資的申請,其背後的合理性存在明顯的疑問。

描繪的項目藍圖是否被嚴重誇大?

三六零百億圈錢動機存疑的同時,其相關募投項目也很不透明,其投資回報疑似存在誇大忽悠之嫌。

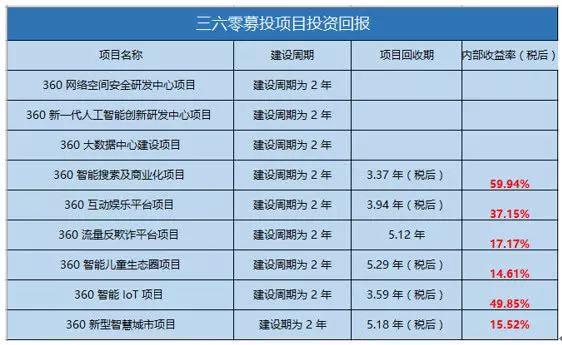

從公告情況來看,跟2018年的再融資初稿相比,三六零此次再融資修證稿所披露的募投項目及所需資金額度均無任何變化,根據三六零方面披露的可行性報告,9個募投項目中,除了有三個是不產生直接收益的基礎研發項目外,其他6個都是商業化項目,且預計投資回報都相當驚人,其中最高的預期內部收益率高達59.94%,最低的也達到了14.61%。

來源:公司公告

如此高的投資回報率,理論上應該是抓緊時間以最快的速度推進才對,哪怕是沒有募集資金,也應該以自有資金先啟動投入再説,等募集資金到位後再置換不遲,但問題是,面對自己親手繪製的募投項目回報藍圖,三六零自己的態度卻貌似是相當消極——增發一日不獲批,就一日不開工,而且這一等,就是一年半,哪怕是錯失大好春光,讓那些鉅額的百億閒置資金躺在銀行吃低息也在所不惜!

需要特別強調的是,三六零在等待增發批文的一年半中,是不是完全一點都沒有用自有資金預先啟動募投項目,這個公開市場還不得而知,因為該公司在公告中並未披露這些敏感信息,但從財務分析的結果來看,至少可以確定該公司並未大規模有效地預先投入。

公告顯示,上述9個募投項目的建設週期全部為兩年,如果三六零當初啟動增發項目的同時,就開始以自有資金預先投入的話,那麼這些項目的建設目前已經是應該接近尾聲了——如果這樣的假設成立,那麼今天三六零的資產負債結構就絕不會是今天這般模樣:上述9個項目計劃投資132億,如果三六零從一開始就預先投入,按進度來測算截至今年三季度末大致應該已經投入了大約三分之二,那麼該公司截至三季度末資產負債表上的貨幣資金絕不可能還有167.7億之多;相應的,在貨幣資金大幅減少(因預先投資的支出)的同時,在三六零資產負債表的另一端的無形資產、固定資產、在建工程等項目也應該會較2018年一季度末時鉅額增加——但這,卻與事實出入巨大,因此如果我們沒有猜錯的話,三六零至少並沒有大規模地預投這些被他們描述極具投資價值的項目,在三六零的資產負債表上,公開市場的投資者很難找到其已大規模開工投資那些“回報極為可觀”的募投項目的痕跡。

三六零股價陰跌不止

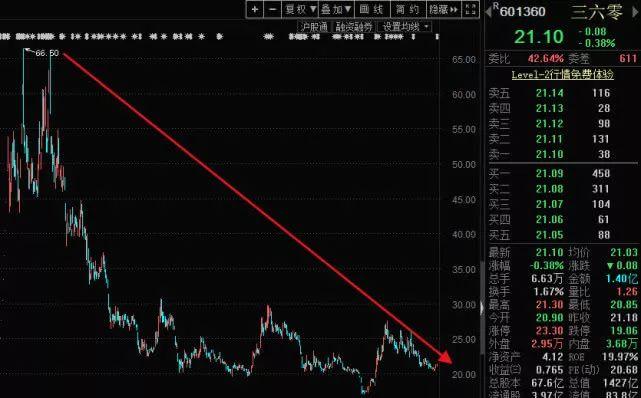

三六零借殼上市的高光時刻已經淡去,股價從最高價66.50元已經跌到21.10元,三六零此次募資額高達107.9億,按公告預案提到的發行不超13.52億股計算,定增底價大概在每股8元,按照三六零12月6日最新收盤價21.10元計算,定增折價高達62%,雖然最終發行價格不低於定價基準日前 20 個交易日平均價,由此可以看出,三六零為了力保增發為股價下跌預留了充足的空間,以防止出現下調定增價的情況出現,也是大股東對公司股價信心不足的體現。

More Content