作者 粽哥2025

數據支持 | 勾股大數據

在人口老齡化的大趨勢、大背景下,“銀髮市場”成為了重要的消費市場。由於老年人疾病較多,而且大多是慢性病。目前,全球藥企主要競爭的市場是三大慢性病(糖尿病,高血壓,心臟病),其中,由於糖尿病的治療具有“成癮性”,同時又是僅次於腫瘤學之後的第二大治療市場,因此也被資本市場認為是藥企穩定盈利的“印鈔機”。

目前糖尿病的治療主要是用胰島素,要麼就是吃藥。一旦患者得了糖尿病,就需要終身用藥,所以具有成癮性,其表現在價值投資理念上,就是護城河足夠寬。而且糖尿病行業的研發門檻是非常高的,需要製藥企業具有足夠強大的研發團隊,所以安全邊際也足夠大。

因此,從事糖尿病領域的上市公司也就自然而然的成為了資本市場的“香餑餑”。接下來,就帶大家來解讀一下糖尿病領域和A股藥企的投資價值分析。

1

糖尿病的發展和國內市場情況

從糖尿病用藥胰島素的發展來看,經過近百年的臨牀應用之後,到現在已經歷經四代。

一代胰島素(動物源胰島素),是幾乎都是從動物中提取的,因此具有很大的侷限性,治療效果不明顯,目前已經很少在市場上使用。

二代胰島素(重組人胰島素),初始是在20世紀80年代由丹麥的諾和諾德公司研製而成,其產品諾和靈解決了免疫原性問題。之後發展非常迅速,全球市場由外資藥企壟斷。但在上世紀90年代末,通化東寶也成功研製出了二代胰島素,經過多年的發展,國內藥企已經能夠實現國產替代。但是因為患者在使用人胰島素後容易出現血糖波動,而且注射時間不靈活等問題,二代胰島素正在被三代胰島素所取代。

三代胰島素(胰島素類似物),2001年12月26日諾和諾德對外宣佈,首個且唯一可進行胰島素泵治療的胰島素類似物門冬胰島素通過FDA審批。2010年2月26日,長效胰島素類似物地特胰島素獲得CFDA批准,獲准在中國上市。因其使用方便、療效更好,能夠解決二代胰島素低血糖風險高的問題,在臨牀得到廣泛應用,也因此成為了目前國際市場上的明星產品。但由於技術壁壘非常高,不易研發,目前還是被外資藥企所壟斷,而且佔據着全球胰島素市場85%的市場份額。

但國內藥企也不甘落後,最近幾年也在發力搶佔這塊蛋糕。甘李藥業是目前國內唯一一個擁有三代胰島素上市產品的製藥企業,公司產品以三代胰島素為主,佔比達到95%。但是由於公司曾經的商業賄賂風波使得公司的IPO上市計劃一拖再拖,截至目前還沒有獲得實質性的進展。

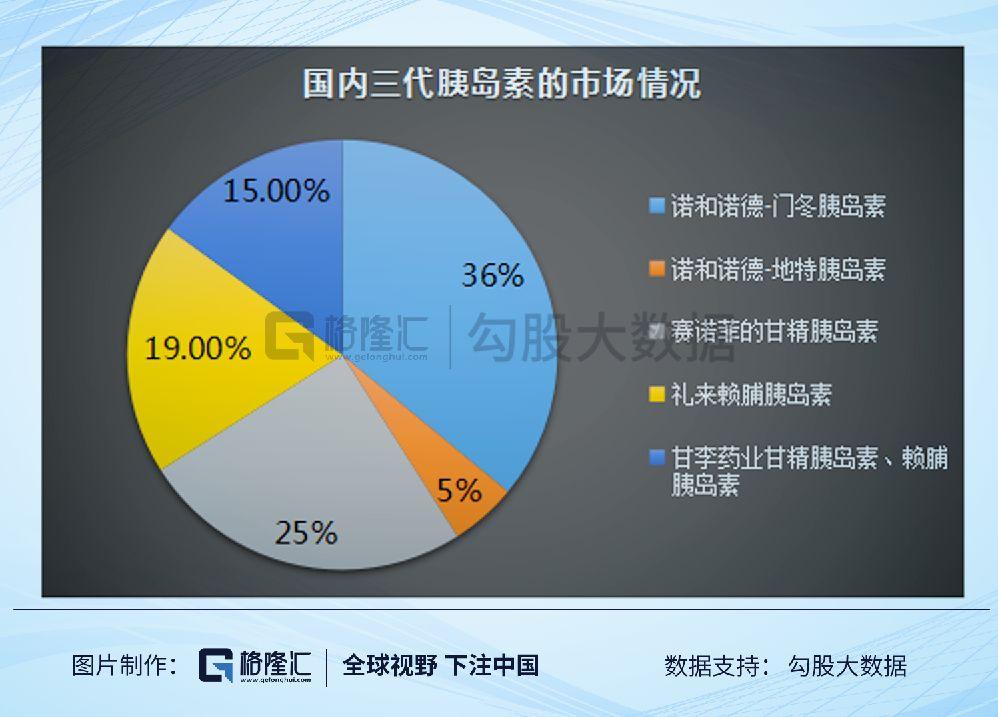

如果看目前國內三代胰島素的市場情況,市場佔有率排名第一的是諾和諾德的門冬胰島素和地特胰島素兩款拳頭產品,合計佔有41%的市場份額。其次是賽諾菲的甘精胰島素(25%),禮來的賴脯胰島素(19%),而甘李藥業的甘精胰島素和賴脯胰島素則佔比15%。

四代胰島素(超長效基礎胰島素類似物),能夠降低空腹血糖,仍然是由這家全球糖尿病領域的龍頭藥企諾和諾德研發,德谷胰島素(商品名:諾和達)於2012年9月在全球首次獲批,並且在2018年3月在中國正式上市。

可以説,由於技術的不斷革新,胰島素的迭代也就意味着越往後定價越高,利潤空間也越大。二代胰島素2017年新進入國家甲類醫保目錄,具有價格優勢,主打基層市場,而這一梯隊外資企業在逐漸收縮。目前我國上市藥企也主要集中在二代和三代胰島素市場與外資藥企展開激烈的競爭。

從全球的糖尿病整體市場來看,根據數據顯示,2017年全球糖尿病藥物市場規模超過700億美元,全球患者人數達4.25億人。其中,我國是全球糖尿病人數最多的國家,2017年糖尿病人數就已經達到1.14億,患病率高達11.6%,位居世界第一。印度(7290萬人)和美國(3020萬人)分別位居第二、第三位。同時,根據米內網的數據統計,我國糖尿病化藥總體市場將近500億元。可見,糖尿病市場是非常大的。

2

A股糖尿病龍頭公司簡介

目前,A股市場有多家公司涉足糖尿病業務,其中通化東寶和華東醫藥是該領域的典型龍頭。所謂“選股選龍頭”,通化東寶是二代胰島素的龍頭,而華東醫藥是國內糖尿病口服藥的龍頭,雖然都是從事糖尿病業務,但是銷售的產品卻不盡相同。接下來我們就來詳細解讀下這兩家公司。

首先來看下通化東寶(600867.SH)的公司簡介。

通化東寶,始建於1985年,坐落於中國著名的“醫藥城”吉林省通化市,公司主要從事糖尿病藥物領域、中成藥、化學藥的研發、生產和銷售,於1994年8月24日在A股上市。公司目前生產並銷售的產品為二代胰島素,三代胰島素類似物和未來的第四代胰島素公司均有佈局,主要產品包括重組人胰島素原料藥、重組人胰島素注射劑(商品名:甘舒霖)、鎮腦寧膠囊、醫療器械等。

通化東寶是國內二代胰島素的龍頭。早在1998年公司就研發出了重組人胰島素(商品名:甘舒霖),從而填補了國內市場的空白。因為在該產品上市之前,國內的市場份額都是被諾和諾德、禮來、賽諾菲這幾家國際製藥巨頭所壟斷,當通化東寶的重組人胰島素上市之後,使我國成為繼美國、丹麥之後的世界上第三個能夠生產重組人胰島素的國家,同時也打破了長期依賴進口的壟斷格局。

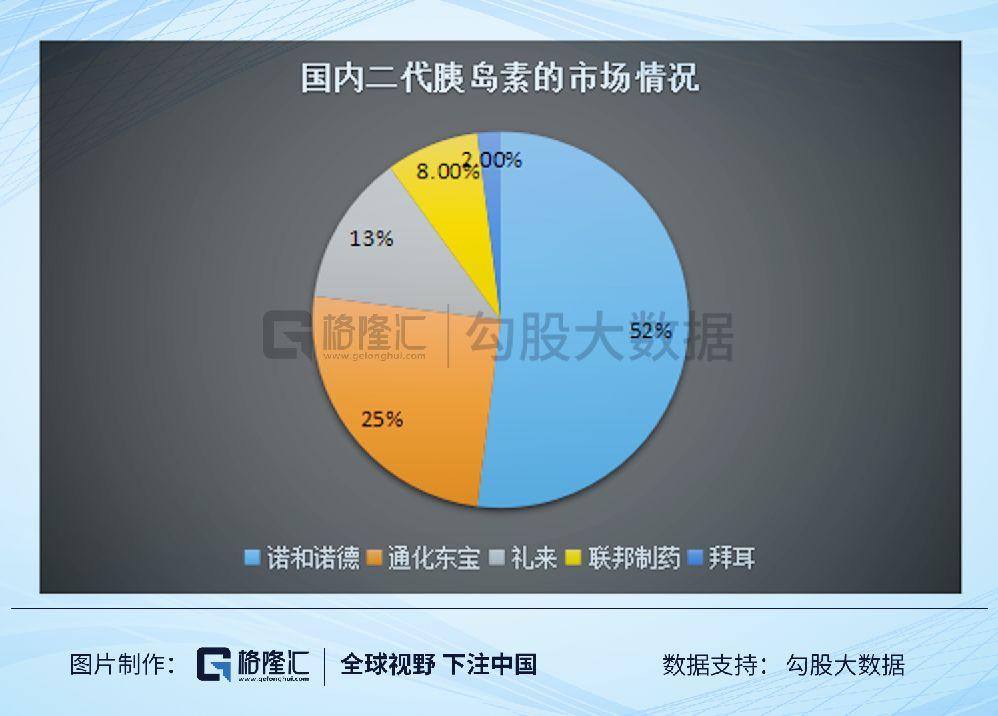

經過公司多年的努力,截止2018年底,通化東寶的重組人胰島素已佔國內市場份額的25%以上,排名第二位。其餘的是第一名是諾和諾德,市場佔比52%,其次是禮來13%,聯邦8%,拜耳2%。

目前,通化東寶已經完成了第三代重組人胰島素--甘精胰島素(商品名:長舒霖)、地特胰島素(商品名:平舒霖)、賴脯胰島素(商品名:速舒霖)、門冬胰島素(商品名:鋭舒霖)的研究開發,並於2014年獲得甘精胰島素、門冬胰島素兩大類似物的臨牀批件,現在已經全面的進行臨牀研究。

其中,甘精胰島素注射液完成了臨牀研究工作,審核查驗中心於2018年12月已完成臨牀數據的核查,等待最終的生產現場檢查;門冬胰島素注射液2019年3月申報註冊生產,並於2019年4月10取得受理通知。2018年通化東寶與法國Adocia公司合作,共同推進第四代胰島素--超速效賴脯胰島素及甘精胰島素與超速效胰島素預混製劑的研究,正式進軍國際化。

公司2014年6月投資近10億元開工建設的甘精、門冬胰島素工程已全部竣工,屆時將年增加收入60多億元。同時,通化東寶建設的胰島素和胰島素類似物已經形成了一期、二期、三期、四期的規模,人胰島素產業園建成後,將成為亞洲最大的人胰島素生產基地。

然後再來看下華東醫藥(000963.SZ)的公司簡介。

華東醫藥成立於1993年,位於浙江省杭州市,於1999年12月在主板上市。公司是集醫藥研發、製造和銷售、藥品分銷及零售、醫藥現代物流、健康產業、醫療美容產品製造和銷售為一體的綜合性醫藥公司,也是中國遠大集團旗下的醫藥健康板塊核心企業。

華東醫藥也是國內糖尿病口服藥的龍頭。2017年,國內口服降糖藥市場份額排名第一位的是阿卡波糖,其次是鹽酸二甲雙胍、格列美脲。其中,阿卡波糖和二甲雙胍都是我國糖尿病用藥指南推薦的一線用藥。

國際上最先研製出可以通過口服來降血糖的藥企是德國的拜耳醫藥,早在上世紀90年代就已經發明出了Glucobay阿卡波糖(商品名:拜唐蘋),1990年在德國率先上市,1994年通過批准註冊在中國上市,1995年獲得美國FDA批准上市。至今仍然保持着非常高的銷售額,2017年業績為5.63億歐元(摺合人民幣約44億元),2018財年業績6.23億歐元(摺合人民幣約49億元),同比增長10.7%,並且創造了銷售峯值。其中,阿卡波糖2017年在中國的銷售額就已經突破了40億元。

目前國內阿卡波糖片僅有兩家藥企獲得上市許可,除了拜耳之外,就是華東醫藥的全資子公司中美華東,公司的阿卡波糖片(商品名:卡博平)是國內首仿藥。華東醫藥的阿卡波糖是公司其中兩款核心品種之一,並且在2018年12月通過了一致性評價。公司還有另外一款同樣是銷售額突破20億元的大單品百令膠囊,除此以外,還擁有其餘五個銷售規模超過億元以上的產品。

3

糖尿病龍頭基本面對比分析

瞭解完兩家公司的介紹之後,我們來解讀一下它們過去五年以來的經營數據。

首先來看下華東醫藥和通化東寶的總營收及其增長情況對比:

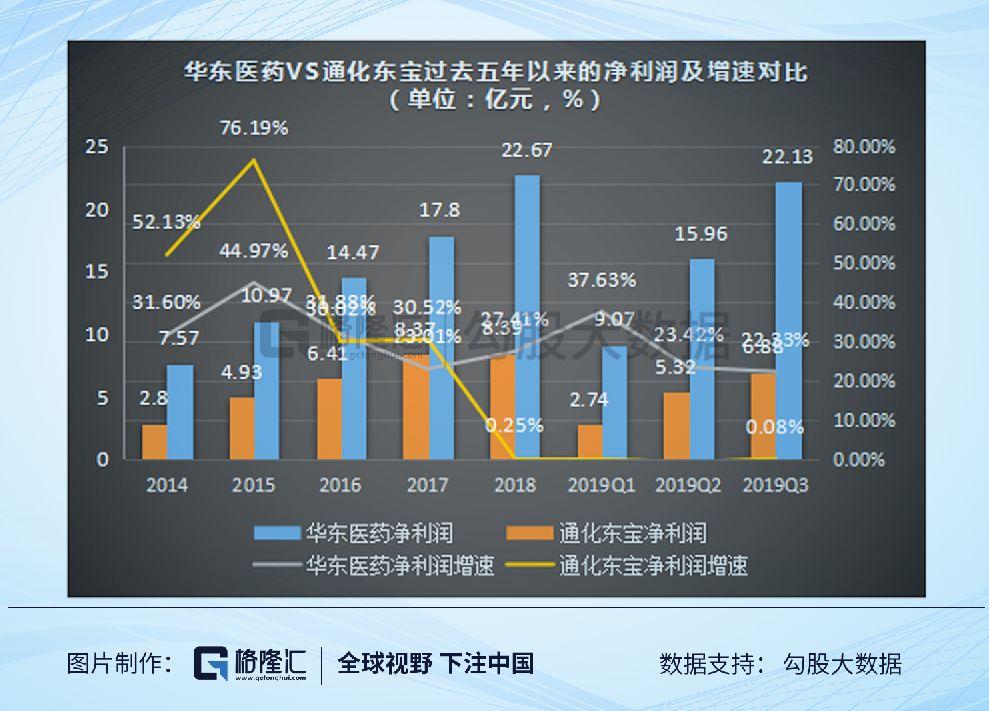

從以上兩圖可以看出,在公司體量上,華東醫藥的營收規模遠遠大於通化東寶,這主要是由於華東醫藥在中國遠大集團的加持下,除了經營藥品研發的業務以外,還有醫藥流通、國際醫美等業務。而且,2014-2018年華東醫藥的年均複合增長率為10.11%,而通化東寶則達到13.17%,增速比較快。

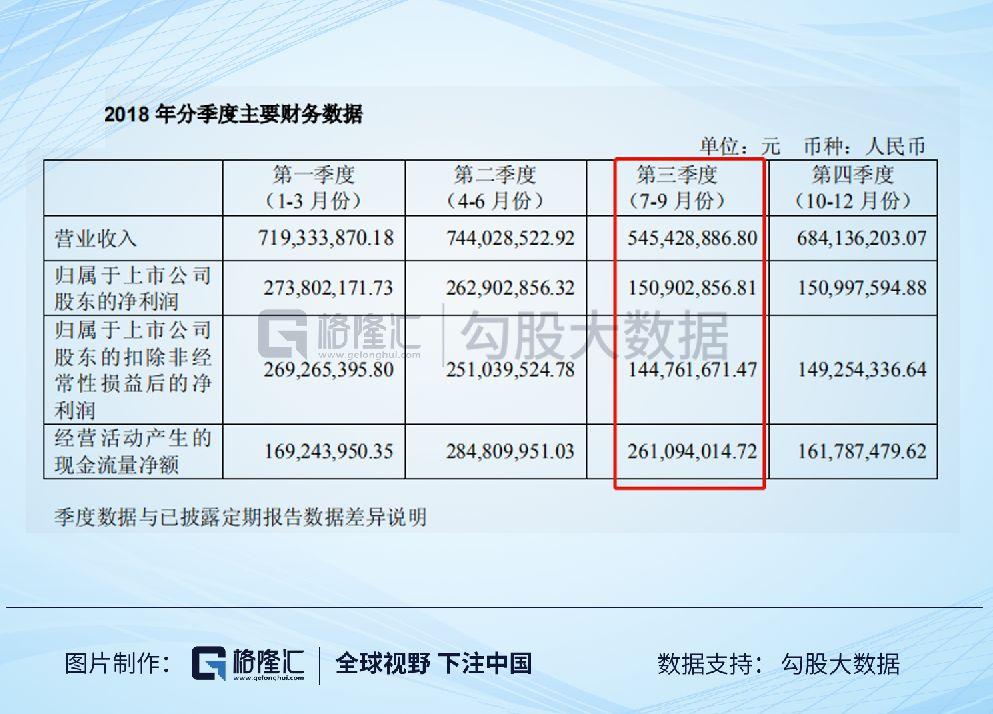

從總營收的增速來看,2014-2017年通化東寶高於華東醫藥,這主要是源於公司的二代胰島素產品銷量增長非常快,但是從2017年開始,營收增速卻急劇下滑,2018年同比增長只有5.8%,這是由於從2018年第三季度開始,為了減少渠道庫存積壓的風險,公司主動進行了去庫存的策略調整,導致單季度營收下降18.72%,業績同比下滑36.65%,從而影響了全年的業績增長。而且,因為受到2018年渠道壓貨的影響,加上由於持續受到房地產和中藥業務下滑的影響,導致2019年前三季度的業績並不理想。

而華東醫藥之所以從2016年開始總營收增速下滑,最重要的原因就在於2017年11月浙江省“兩票制”正式實施,致使公司商業分銷中的調撥業務第四季度損失10億元以上,同時,由於華東醫藥的醫藥流通業務佔總營收的比重最大,所以才會導致公司的業績增長放緩,從兩位數跌到了個位數。2017年財報公佈之後,由於業績不達市場預期,股價出現連續下跌。

為了應對“兩票制”的影響,華東醫藥調整了營銷策略,從2018年開始重點開展純銷業務,直接將藥品銷售給億元及總代理總經銷業務,以此來提高市場佔有率,所以從2018年開始增速有所改善。

根據財報數據顯示,2016-2018年華東醫藥阿卡波糖的銷售收入分別為15億元,20億元和25億元,平均保持30%左右的同比增長率,毛利率也保持在80%左右。未來,在國產替代進口藥物的背景下,華東醫藥有希望會佔領拜耳的市場份額。同時,華東醫藥的另一款“重磅炸彈”百令膠囊也是一款銷售額超過20億元的產品。

目前公司的主營業務佔比最大的還是醫藥商業板塊。截止2019年上半年,醫藥商業的營業收入為122.87億元,佔總營收的比例為67.33%(低於2018年72.89%的營收佔比),其次為醫藥製造業務,在多款拳頭產品的銷量推動下,營業收入達到57億元,佔比31.22%(高於2018年26.87%的營收佔比)。

這主要是由於公司這幾年進行了戰略調整,在“兩票制”政策的推動下,很多經營醫藥流通業務的公司都受到了極大的影響,這也使得華東醫藥2018年的毛利率下降到只有7.47%,所以公司在進行了產品結構和銷售模式的調整之後,業績也得到了進一步的提升,藥品研發和銷售業務的毛利率也高達86.94%。同時,公司在2018年8月底公告了以15億元收購英國一家虧損企業來發展醫美業務。今年上半年業績也獲得平穩增長,國際醫美業務營業收入達到2.65億元,佔營收比重為1.45%,毛利率也高達72.25%,而且醫美業務不受帶量採購的影響,未來有望給公司貢獻利潤。

接下來,我們看下淨利潤及其增速情況對比:

從上面兩圖可以看到,過去五年間兩家公司的淨利潤都保持平穩增長,其中,由於“兩票制”的影響,華東醫藥2016-2018年增速有所放緩,但是由於糖尿病業務的銷量保持穩定增長,增速仍然保持在23%以上。而通化東寶從2015年開始增速出現了急劇下滑的態勢,最重要的原因還是在於庫存的壓力,同時,也是由於沒有新產品的替代,單靠二代胰島素的“老產品”很難使得業績在短期內放量。

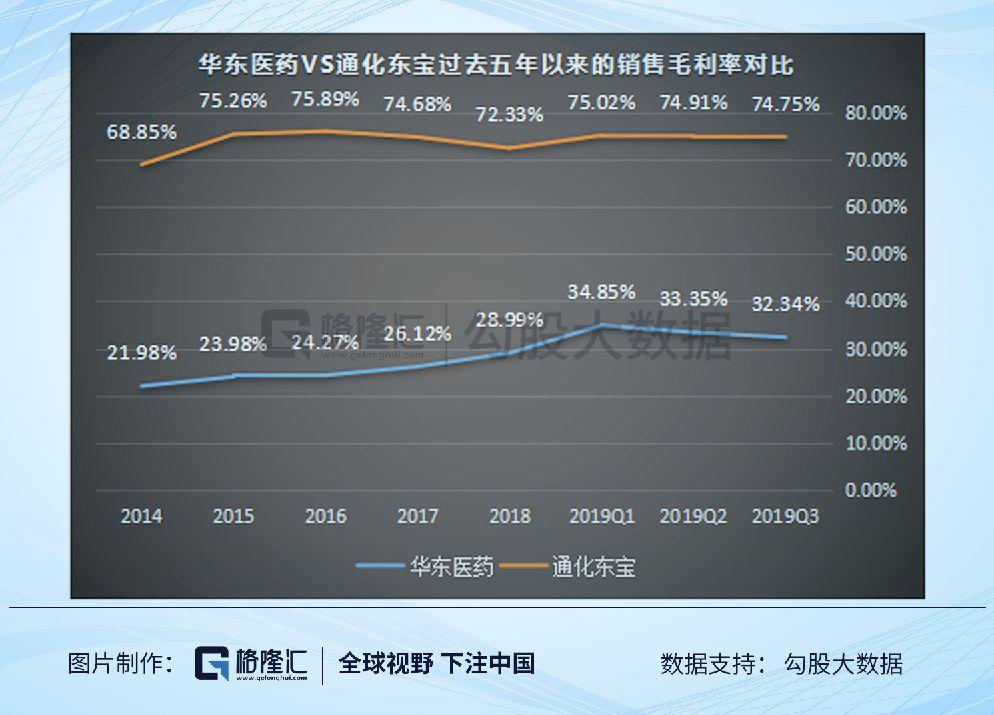

但好在過去五年以來,華東醫藥和通化東寶的淨利潤年均複合增長率分別高達24.53%和24.54%,兩家公司的淨利潤增速都高於總營收增速,這主要是由於從2014年以來兩家公司的銷售毛利率都保持在穩健水平,而一直專注糖尿病主業的通化東寶自然銷售毛利率更高,多年保持在74%左右,可見二代胰島素是個不錯的“印鈔機”。

而且,從通化東寶未來的產品展望來看,研管線最快的甘精胰島素和門冬胰島素預計在2020年獲批上市;門冬30和50預計在2020年申報生產,2021年陸續上市,其餘產品也在逐步步入收穫期。所以這兩年公司一直在控制發貨節奏,消化渠道庫存的壓力,從而為後續二代胰島素的健康發展掃清障礙,從這裏就可以看出管理層的格局和遠見。

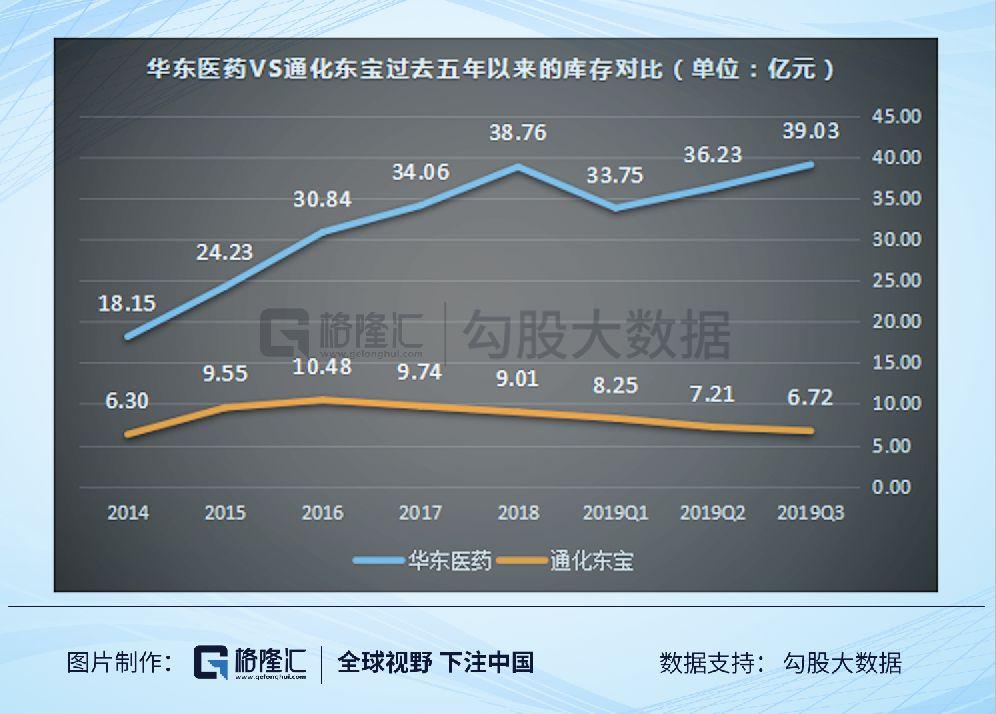

反觀華東醫藥,庫存一直處於平穩上升的態勢,這主要是由於公司的業務規模在不斷擴張,相應的增加了備料備貨,同時,結合從公司的負債率來看,華東醫藥的負債率多年保持在46%的水平居高不下,加上負債沒有減少,庫存積壓又超過正常值,説明公司的資金流動性是比較差的,同時管理層的運營能力也是相對較差,這樣就會使得公司的經營會面臨一定的風險。

反過來看一下通化東寶,由於實施了去庫存的策略,再加上公司很少去做外延式擴張的戰略,因此沒有因為過多併購而導致商譽增加的情況,所以就使得公司的負債率非常低。

通化東寶更多的是走內生性增長的策略。2019年前三季度公司的經營活動現金淨流量高達9.47億元,同比增長32.48%,按照公司公告稱,“主要系吉林銀行通化分行期限為343天的其他結構性存款1.00億元到期收回及購買商品支付款項較上期減少所致。”同時,公司的營運水平不斷提升,2019年前三季度公司淨營業週期為430.06天,同比下降52.88天,其中存貨和應收賬款週轉天數分別同比下降29.69天和0.66 天,應付款週轉天數同比提高22.53天,存貨週轉水平的提升對整體營運水平的提高貢獻明顯。從這些運營能力的靚麗指標就能夠看出,通化東寶管理層實施的銷售模式調整得到了很好的成效。

最後,我們來看下兩家公司的研發費用。2018年華東醫藥也投入了7.06億元的研發費用,2019年前三季度也投入了7.12億元,這兩次的金額雖然都排在了A股醫藥上市公司的前列,但是研發費用佔總營收的比重僅有2%-3%左右,不是很高。

而通化東寶在2017年、2018年分別投入了9678萬元和9765萬元的研發費用,佔總營收的佔比分別為3.8%、3.6%,相對國內其他製藥巨頭來説,研發投入比較少。這主要是因為目前公司更多的是把錢花在建設產業園,擴大規模生產的項目上,這跟糖尿病用藥的“成癮性”有關,患者一旦得病,就要終生用藥,二代胰島素也能夠滿足基本需求。

因此,如果對比國外的製藥巨頭所投放的動輒佔比百分之二三十的研發實力,兩家公司的研發投入還有待提高。

4

風險分析

華東醫藥的風險點:目前資本市場對於華東醫藥最擔憂的風險點就在於帶量採購政策的影響。雖然目前從公佈的財報數據來看,華東醫藥的業績並未受到太大的影響,但是投資者對於公司未來的成長性會受到帶量採購和限制輔助用藥的政策影響還是非常擔心的。

特別是公司主打產品阿卡波糖的集採,市場預期會在2020年的第二、三季度被納入,加上目前華東醫藥的產品研發還是以仿製藥為主,在創新藥發展趨勢的背景下,未來公司的增長壓力非常大。這些因素都導致2019年以來公司的股價表現並不理想。

但是如果從目前阿卡波糖的市場競爭格局來看,華東醫藥還是具有相對大的優勢。2018年,中美華東已經提前跟麗珠集團簽訂了長期原材料採購的合作,而其他競爭對手儘管有研發同類型的產品,但是對於成本的把控,目前暫時不具備原料製劑的經營模式。因此,在供應鏈的管理上,華東醫藥有一定的定價權。而且對於帶量採購政策,我一向把它當做是利好大於利空,因為從短期看,公司產品被納入,產品會降價,但是“以價換量”,後續公司能以此擴大市場份額,這對業績的利空影響其實是有限的。否則,也不會有這麼多製藥公司爭破頭的去進行一致性評價。這其實是國內醫藥行業未來的趨勢,不可逆。

通化東寶的風險點:目前來看,通化東寶存在的問題就在於新產品的更新迭代速度比較慢,新產品的研發以及審批上市的進度低於預期,而且胰島素的招標降價,這不利於公司提升盈利空間。公司未來應該着重於三代胰島素的研發和銷售,才能使業績放量,從而做大做強企業的營收規模。

總體來看,兩家公司都存在各自的“閃光點”和“風險點”。從股價的表現來看,今年以來兩家公司都出現了不同程度的下跌,這無疑會給管理層增加很多壓力,這是實實在在的影響投資者不能樂觀看好公司的潛在的“雷”。關鍵就在於未來管理層能否找到更好的突破口,來應對帶量採購和市場對仿製藥企業的看空情緒。

從長遠來看,人口老齡化的趨勢不可逆,“銀髮市場”對於糖尿病用藥的需求不會減少,作為該領域的兩大龍頭,通化東寶和華東醫藥,都曾經是A股市場赫赫有名的“大牛股”,至於未來是否能夠延續優秀公司的基因,就靜待後續的表現了。

More Content