昨日,港鐵公司(00066.HK)發“社會動盪對本集團的影響”內幕消息。據公司披露,因社會動盪,其香港客運業務、香港車站商務以及香港物業租賃業務已受到不利影響,導致港鐵服務乘客量出現下跌;若干港鐵車站及設施遭損毀及破壞;因提升人手及保安水平,提供租金優惠及寬減等原因產生其他費用。

預期該等事件將對其今年基本業務利潤造成不利影響。

然而,即使港鐵如此多少含有利空因素的告示,今日開盤後公司股價仍維持高開高走,截至最新暫報44.15港元,漲1.38%,暫成交1.07億港元,最新總市值2718.69億港元。惟從7月18日的年內高點起計,公司股價至今累計仍下挫20.22%。

(圖源:格隆匯網站)

受近期香港社會事件影響,港鐵設備往往無辜受害,屢屢慘遭蹂躪,終落得滿目瘡痍。但就是如此千瘡百孔的港鐵,是否仍有吸引力呢?

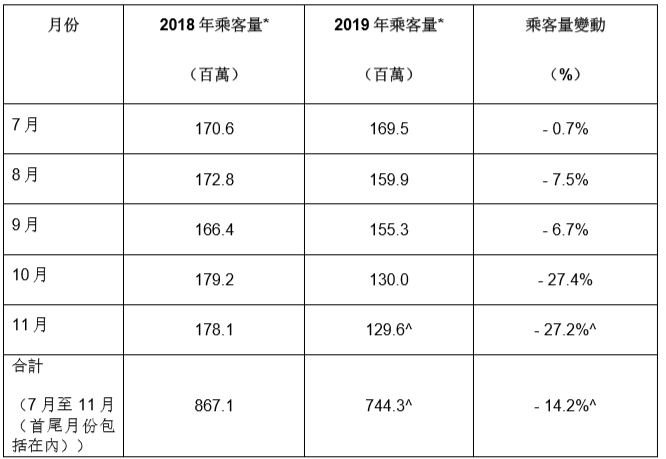

乘客量近五個月下滑14.2%

港鐵股價在七月份開始從年內高位開始下挫,背後則是公司乘客量同比開始出現下滑。據港鐵計入本地鐵路服務、機場快線、過境服務、城際客運服務、輕鐵及巴士以及高速鐵路(廣深港高鐵香港段於去年9月23日投入服務)乘客數量,統計結果顯示總乘客量較去年同期增幅由7月開始轉負,跌幅由當月的0.7%大幅下跌至11月的27.2%。

而統計該五個月,總計乘客量同比則下降14.2%。

(圖源:公司公告)

另外,再計入車站及設施被損壞產生有關維修/更換費用;增品聘人手有關費用及向車站商鋪/購物商場提供租金優惠及寬減,今年年內(不計12月)公司香港經常性業務淨利潤將受拖累共16億港元。

除以上不利因素之外,去年年中,紅磡站擴建部分的施工質量被指出現問題;去年年底至今年年初期間,公司再發現紅磡站北面連接隧道及南面連接隧道及列車停放處工程記錄不完整,且在建造工程方面存在問題,公司為確保沙中線於明年第一季分階段啟用,決定支付紅磡事件有關費用。據估計,有關費用約為20億港元。

另外,公司合營公司MTR South Western Trains經營持續受乘客量增長放緩、工業行動、延遲更改行車時間表,及涉及由第三方控制的基建事故等事件影響,其有關專營權協議被視為虧損性合約處理,公司亦就此撥備約4300萬英鎊(相當於約4.3億港元)。

若計入以上合計約24.3億港元的撥備總額,則公司今年基本業務利潤將會較去年出現下滑。而若不計入該部分撥備費用,則公司基本業務利潤較去年仍有增。

最後,公司表示其股東應占集團淨利潤為基本業務利潤再就投資物業重估損益作出調整後而得出。去年全年及今年上半年,集團物業重估收益分別為47億港元及21億港元,今年全年物業重估尚未進行。如年內物業重估收益與去年相比相差較大,亦會對最終股東應占集團淨利潤造成較大影響。

但若撇除物業重估及就紅磡事件及虧損性合約所作撥備等非經營性因素影響,儘管飽受社會事件影響,但按公告所示,公司基本業務利潤仍高於去年,這多少提振了市場對港鐵的信心,令公司股價今日得以走高。

港鐵何時能回血?

雖然港鐵表示,其今年基本業務利潤在撇除鉅額撥備之後較去年仍將增加,但鑑於社會事件將令公司產生16億港元的損失,其利潤增幅可能仍然有限。但更長線而言,港鐵的經營或將出現較大改善。

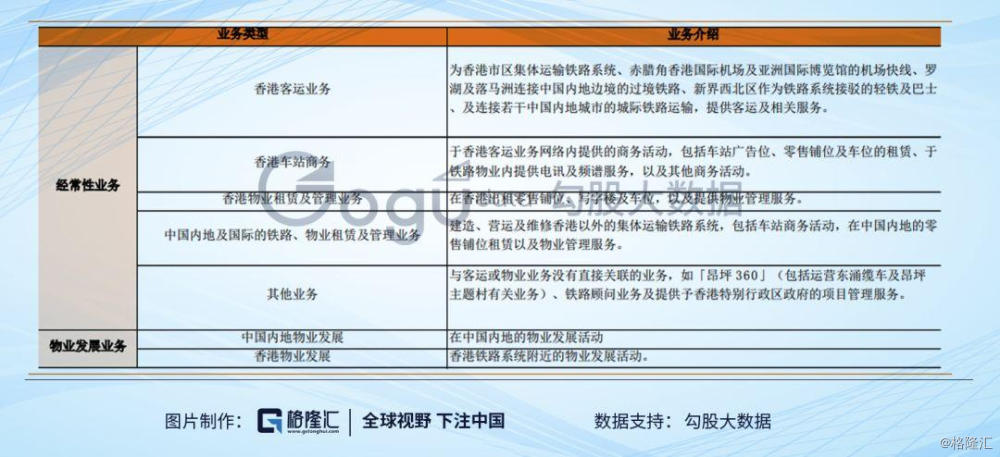

港鐵公司雖然聽上去只是一家專門從事鐵路運營的公司,但公司實際從事的業務其實並不止簡單的鐵路運營。公司主要通過香港客運分部、香港車站商務分部、香港物業租賃及管理分部、中國內地及國際的鐵路,物業租賃及管理業務分部及其他業務分部五個分部開展經營。

香港客運分部主要為香港鐵路系統、機場快線以及輕軌及巴士提供客運及相關服務;香港車站商務分部則主要在香港從事車站廣告位、零售鋪位及車位的租賃、提供電訊及頻譜服務及其他商務活動;香港物業租賃及管理分部主要在香港出租零售鋪位、寫字樓及有關物業管理服務。

中國內地及國際的鐵路,物業租賃及管理業務分部則負責建造、營運及維修香港以外的集體運輸鐵路系統;其他業務則主要包括與客運及物業業務無直接關聯的業務。

除此之外,公司在內地及香港分別還有從事部分物業發展業務,但今年上半年,該部分物業開發業務並無產生收入。

今年上半年,香港客運業務及中國內地及國際的鐵路,物業租賃及管理業務分別貢獻37.81%及37.34%的營收,而香港車站商務分部及香港物業租賃及管理則分別貢獻12.57%及9.32%的收入。

(圖源:同花順)

港鐵公司因為背靠香港政府,可以通過鐵路建設獲得鐵路沿線社區的物業開發權,統籌地鐵、房地產規劃、建造及集約用地。一般而言,港鐵只負責監督工程施工,並提供物業管理服務,而開發則交由合作發展商負責。如此一來,港鐵的收益來源就不止單純的鐵路運營客運業務,可通過物業租賃及管理加快回籠資金,並通過物業開發增加地鐵乘客量。

公司在香港處於壟斷地位,因而其盈利空間亦較大。去年,公司香港客運、香港車站商務及香港物業租賃及管理業務的EBITDA毛利率分別為42%、91%及84%,顯著高於內到及國際的業務分部。

(圖源:嘉謨證券研報)

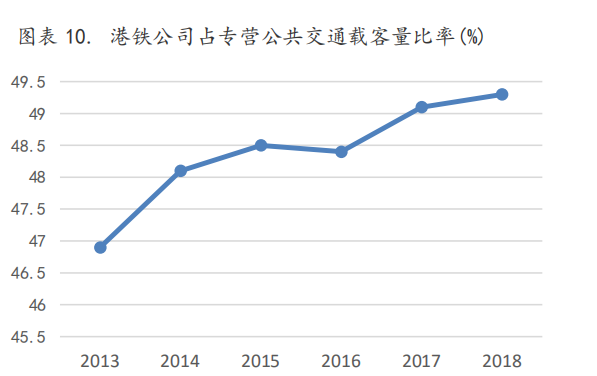

除此之外,港鐵最大業績確定性在於其地鐵出行剛需。今年上半年,港鐵在香港地鐵服務乘客量增長1.73%至8.3億人次,鐵路及巴士客運服務總乘客量則上升2.5%至10.224億人次。且受此前新線路投入營運、訪港旅客數量增加及高速鐵路開通等利好因素影響,港鐵佔香港專營公共交通載客量比率持續提升,至於今年前五月其市佔率為48.8%。

(圖源:嘉謨證券研報)

由於市民的日常出行為剛需,壟斷市場的港鐵在客運業務方面亦掌握了足夠寬闊的護城河。另一方面,穩定的乘客流量亦會帶動其車站商務業務的發展。今年上半年,公司車站商務收入同比增加15.6%,其中零售設施租金收入增長16.4%,廣告收入增加 15.9%,車站商店數目增至1473間。

公司整體而言,上半年其取得收入282.72億港元,同比增長7.2%,經常性業務利潤及基本業務利潤分別同比下跌40.6%及26%至26.56億港元及34.4億港元,但若撇除上文提及的紅磡事件及合營公司撥備影響後,經營性及基本業務利潤則分別增加13.8%及26.45%。

未來,公司施工中的沙田至中環線項目將分期開通,其中第一段計劃於明年第一季開通。遠景仍有7條新線合共35公里在計劃當中,預期該等項目開通將進一步加大港鐵當前在本地市場的市佔率。

香港以外,今年澳門氹仔輕軌系統、深圳地鐵四號線北延段、北京地鐵十六號線及十四號線亦將在近三年內陸續通車,預期將為公司客運業務帶來更多利好。

除客運業務方面的利好外,港鐵過去五年在香港及內地共批出的14個物業發展項目均正在規劃及施工階段,預期該等項目未來出售亦會為公司帶來豐厚的利潤增長空間。

總結而言,有政府撐腰港鐵在香港本土市場的壟斷地位為其經營客運、物業開發帶來了諸多便利,令其業務可維持較高的毛利率,且當地市民日常出行的剛需為相關業務提供了足夠護城河。在未來香港本土/內地/國際新線陸續開通,且手頭物業發展/投資項目仍充裕的情況下,其業績仍有諸多增長點。

估值方面,公司經過7月份起的一輪殺價後,公司PE稍有下挫,目前已接近近三年平均水平。預期當地社會事件影響慢慢消退後,隨着公司業績逐步轉好,即使估值維持當前水平,公司股價仍或有一定的回漲空間。

(圖源:同花順iFinD)

More Content