一

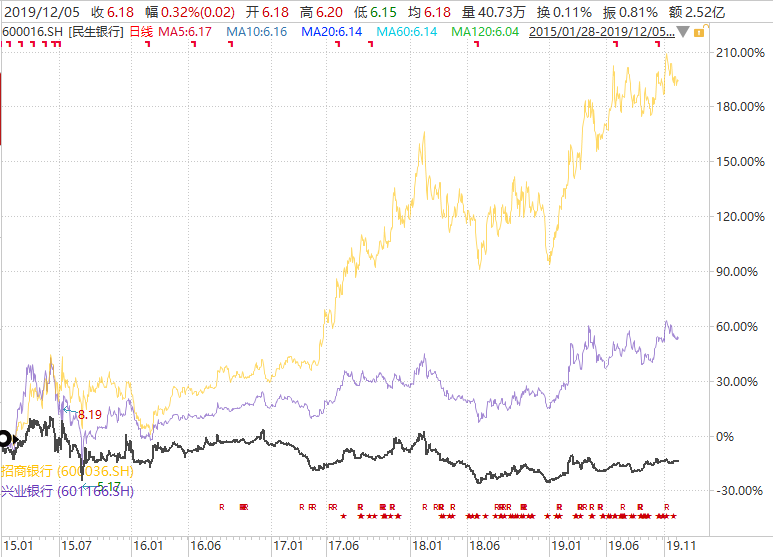

在2015年以前,民生銀行是全國股份制商業銀行中表現突出的佼佼者,其優勢相對於招商銀行、興業銀行還稍稍略勝一籌。

那時,三家銀行市值在4000億元左右,而如今,招商銀行9174億元,興業銀行3951億元,民生銀行倒掛最為嚴重,市值縮水至2705億元。

短短几年時間,業務看似同質化的銀行業,卻有大相徑庭的發展路徑。招商銀行從平凡走向精彩,民生銀行則是從榮耀走向如今的落寞與狼狽。

民生到底多落寞?我們來看一看PB估值,就知道民生被市場拋棄成什麼樣子了。據Wind顯示,在A股35家銀行上市公司中,民生估值排名倒數第三,PB僅為0.6316,僅僅比交通銀行和華夏銀行要高出一些。

不過,最近四川首富劉永好頻頻的增持動作,引起了投資者的極大關注。

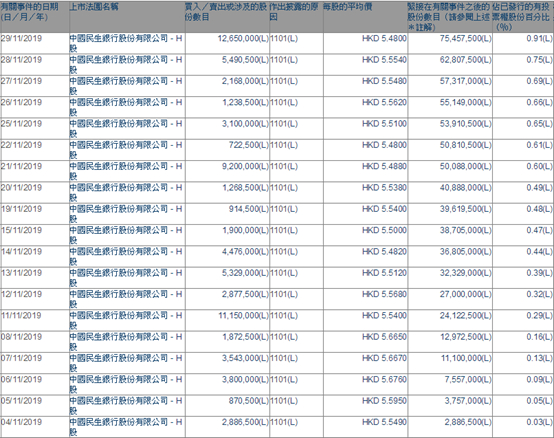

據港交所披露,劉永好自從11月4日開始密集買入民生銀行H股,在隨後的交易日中僅有11月18日按兵不動,幾乎實現了每日加倉,共計增倉7545.75萬股,耗資4.18億港元。

(來源:港交所)

其中,11月29日當日大手筆買入1265萬股,斥資約7000萬元。數日連續增持後,劉永好直接持股從0提升至0.91%。

另外值得注意的是,劉永好作為民生銀行的創始人兼目前的副董事長,還間接通過新希望六和投資、南方希望共計持有民生銀行A股4.43%。

目前,A股市場銀行板塊整體極為低估,民生銀行也不例外。並且,民生H股相對A股的折價率還高達19.22%。

這大概能解釋劉永好直接增持民生銀行H股的原因了,還順帶提振下民生銀行的市場信心和表現。

除了劉永好,全球最大的資產管理公司——貝萊德(Black Rock, Inc.)在11月26日增持民生銀行1141.4萬股,增持均價為5.59港元,總價合約6380.43萬港元。增持後,該司持有民生銀行權益的H股426,815,930股,佔已發行的有投票權H股的5.13%。

那麼,有大佬們在前面開路,小散們是不是也值得跟進呢?不着急,我們坐下來,慢慢來從過往的歷史數據看看民生銀行的經營情況。

二

前文也提到,民生銀行在2015年之前是銀行市場的明星,為何短短4-5年時間便淪落至此呢?我們找找關鍵數據來進行對比。

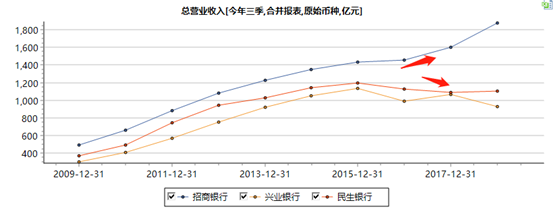

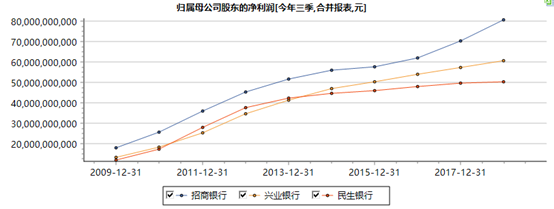

營收收入從2015年開始,招商銀行明顯向上,而興業銀行和民生銀行掉頭向下。當然,營收拉開之後,歸母淨利潤同樣被拉開差距。

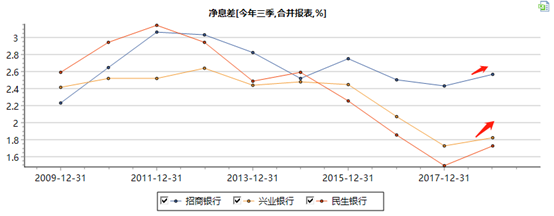

淨息差方面,截止今年三季度末,招商銀行高達2.65,位居5大行之上,而民生銀行為2.2573,興業銀行更慘僅為1.7299,後兩者明顯處於追趕態勢。

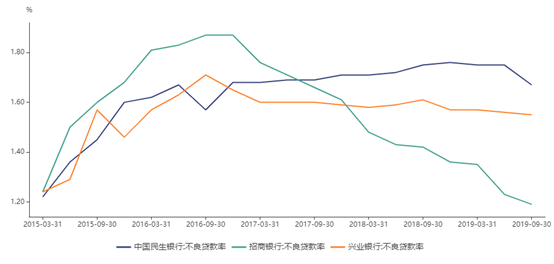

不良貸款率方面,截止三季度末,招商銀行僅為1.19,興業銀行為1.55,民生銀行高達1.67。從過去5年變化趨勢中,我們可以招商銀行資產質量控制的優秀表現。

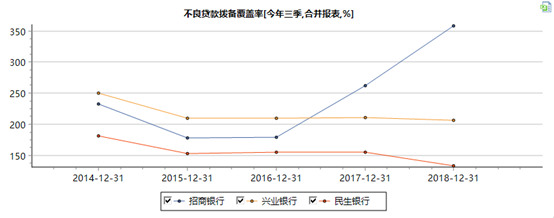

再看銀行隱藏利潤的重要指標——不良貸款撥備覆蓋率。截止3季度末,招商銀行撥備率高達409.4%,遠遠高於國有5大行以及民生銀行、興業銀行。而民生銀行僅為145.73%,僅僅滿足監管要求而已。

9月26日,財政部剛剛發佈的《金融企業財務規則》徵求意見稿,其中第八章79條明確提出:金融企業原則上計提損失準備不得超過國家規定最低標準的2倍,超過2倍的部分,年終全部還原成未分配利潤進行分配。

這意味着未來銀行業不會像招商這麼“肆無忌憚”地隱藏利潤。這部分利潤釋放出來,將在未來幾年繼續支持招商雙位數的業績增長。而民生銀行沒得可以釋放的隱藏利潤。

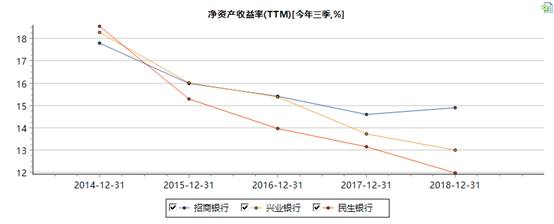

最後,我再來看投資者對於企業經營的終極評級指標——ROE。截止三季度末,招商銀行ROE為15.16%,興業銀行為12.23%,民生銀行為10.81%。並且這個數據沒有考慮不良貸款撥備率的因素。

總體來看,三家銀行的ROE較前些年下滑明顯,到民生銀行下滑得尤其快。

以上幾個關鍵數據一對比,招商銀行的優秀,民生銀行的落寞,一目瞭然。這亦是招商銀行市值增加一倍有餘,而民生銀行市值嚴重縮水的重要原因。

三

下面,我們在通過紅利貼現模式來簡單算一算當下招商銀行的合理價位。估值公式如下:公司價值P=公司分紅潛力Dp/(股權成本r-長期增長率g)。其中, Dp=分紅潛力系數m(金融公司m=1-10g)*下年度預期淨利潤Eny。

從以上公司可知,紅利貼現模型中有四個重要參數決定每股股價,(1)股權成本;(2)長期增長率;(3)分紅潛力系數;(4)預期利潤。

首先來看,股權成本=無風險收益率+公司信用利差+股權風險利差。

無風險收益率按照中國10年期國債收益率(3.17%)來計算。另外,信用利差是根據公司的信用評級來計算。據悉,民生銀行國內評級AAA,普惠評級BB+(2019年),,標普評級BBB-,但考慮帶國外機構評級中存在國家主體評級的天花板,適當將國內評級降低二擋,因為確定民生銀行信用評級為AA+,信用利差為1.51%。

另外,股權風險利差細分為市場競爭地位、盈利能力、週期性,分別給予4.5%、1%、1%,合計為6.5%。加總以上細分項,交通銀行的股權成本為11.18%。

因為民生銀行作為國內股份制商業銀行,保守一點估算,長期增長率確定為3%,與長期通脹率持平。計算分紅潛力系數m=1-10g=70%。另外,2018年,交通銀行的EPS為1.14元,今年前三季度歸母淨利潤增速6.67%,預計2019年全年為1.216元。

以上參數均以確定,可以粗略計算招行的合理估值為10.4元。不過,目前民生銀行目前分紅率在30%,而估值模型為70%,相當於提前提高分紅比例,使得該模型下的估值偏高。

目前民生銀行的股價為6.18元,較核算值低估40%。但其實,包括民生銀行在內的銀行板塊均有不同程度的低估,只不過因為民生這幾年經營狀況不佳,有關撥備率、不良貸款率、淨息差等方面的經營指標相較於招行、興業有較大差距,被市場拋棄得更慘罷了。

四

目前,民生銀行如此低估,亦是劉永好和貝萊德增持的重要原因,但是不是值得投資又是另外一回事。因為關鍵在於民生銀行能不能走出持續多年的經營困境。

對於一般散户而言,如果拿捏不準民生銀行的困境反轉,倒不如投資目前也較為低估的建行、農行,確定性更強一些,當然也可能錯失民生銀行走出經營困境所帶來的超額收益。

選擇是一門藝術,魚和熊掌不能兼得。但當下,無論如何,銀行板塊都是值得挖掘的。

More Content