作者:申萬宏源非銀組

來源:大金融研究

報告摘要

投資要點:

事件:新華保險於12月4日在深圳舉行2019 年公司開放日,主題為《擁抱變化,加快發展,實現二次騰飛》,公司新任總裁、首席執行官向投資者闡述新一屆董事會戰略部署

公司提出“二次騰飛”1+2+1的戰略部署。公司提出利用3至5年的時間重塑發展格局,以壽險業務為主體,以財富管理、康養服務為兩翼,以科技賦能為驅動;確立“地位穩定第一梯隊,資產突破萬億平台,規模價值同步增長,產業協同發揮效能”的“二次騰飛”發展目標。從渠道佈局角度分析,個險渠道定位為核心渠道,預計年末代理人團隊增長至50萬人,公司轉變隊伍發展策略為先做大再做強,實現螺旋式增長。關注後續產能、留存和價值貢獻指標;銀保渠道將依託期躉聯動優勢,以貢獻規模兼顧價值為主線並探索渠道合作層次;從產品策略角度分析,公司強調均衡拓展創新,形成健康險、年金險和附加險三足鼎立格局。公司將鞏固個險渠道健康無憂為核心產品佈局並加大儲蓄年金和終身壽險探索。同時,公司反覆強調二次騰飛並非沿襲野蠻式增長路徑,而是以負債良性擴大資產,以優質資產匹配負債,把資產端業務發展作為一項獨立的驅動業績因素。

對資產負債表和利潤表影響分析:資產負債表擴張速度加快,可投資資產規模增速加快,費用投入預計增加或將短期侵蝕利潤表。我們預計公司2019年至2021年原保費收入為1315.3、1649.6和1845.8億元,同比增長7.6%、25.4%和11.9%,其中躉交業務為0.45、180.0和198.0億元,得益於保費規模擴張,可投資資產同比增速為11.5%、12.5%和11.5%。但受制於渠道成本上升,手續費及佣金支出增速為6.7%、19.0%和11.6%

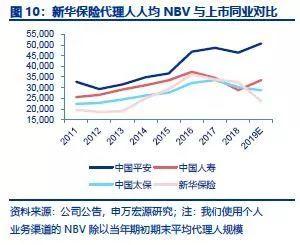

對新業務價值影響分析:從以價換量到以量補價。預計公司2019年至2021年NBV同比增速分別為-12.7%、13.8%和12.9%,2020年增速有望優於同業平均水平,其中平均NBV Margin分別為40.5%、24.4%和24.4%,預計公司2020年NBV增速在上市同業有仍具有一定吸引力。

投資建議:基於公司開放日對業務結構的規劃,調整盈利預測。我們預計2019-2021年EPS為元4.28/4.20/4.86,同比增速分別為68.7%、-1.8%和15.5%。(原預測2019-21年EPS為4.37/4.37/4.93元),當前對應19-21年PEV分別為0.67、0.58和0.50倍,考慮到當前估值極具吸引力,繼續維持買入評級,以下因素待數據驗證後公司估值有望迎來向上顯著催化:1.2019年下半年以來公司快速做大人力規模,但同期新單規模和價值增長效果並不顯著,尤其是在年末階段密度增員,並加大費用投入用於培訓、激勵等環節,新增人力的質態、隊伍士氣、團隊執行力亟待明年全年的持續驗證。2.在褪去健康險的特色標籤後,公司能否在行業中建立差異化競爭優勢,形成具有自身鮮明特色的戰略定位,並一以貫之,向市場傳遞可持續的執行能力,亟待時間的檢驗。

風險提示:人力脱落、銀保渠道合作不暢、保障型產品銷售不及預期、長端利率下行

報告正文

1.從新華保險當前估值水平説起

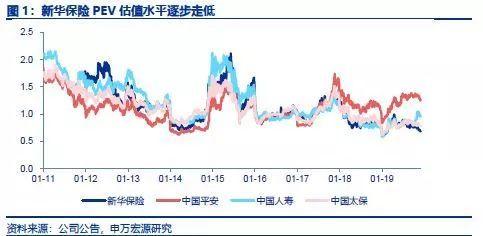

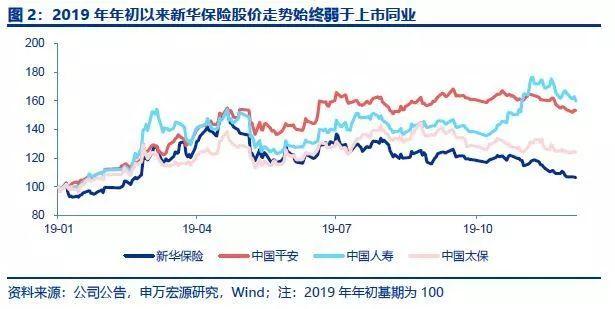

2019年以來,新華保險絕對股價走勢與估值水平逐步被上市同業拉開,截止當前(2019年12月4日),新華保險PEV為0.67X,僅處於2011年以來估值分位數的1.5%,而其餘上市同業分別為:中國平安(1.26X、75.9%)、中國人壽(0.95X、32.4%)和中國太保(0.78X、3.5%)。2019年初至今,新華保險累計漲幅為6.3%,而同期中國平安、中國人壽和中國太保分別為53.3%、59.9%和24.1%。

我們認為年初至今,主要有如下幾個因素壓制公司估值水平:

1.2019年1月,時任董事長萬峯辭任;2019年6月公司董事會同意聘任李全擔任首席執行官、總裁職務;2019年8月董事會選舉劉浩凌擔任董事長。市場對新一屆管理層提出規模和價值並舉目標是否意味着顯著擴張規模訴求而淡化價值考核產生分歧。同時,公司在四季度大力加大費用投入擴張代理人隊伍,新增的人力能否持續為公司創造新單和價值貢獻需要時間檢驗。

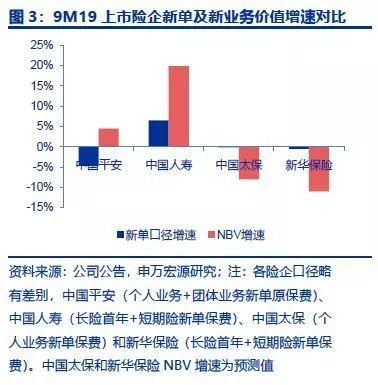

2.2019年上市險企除中國人壽新單一枝獨秀保持增長外,平安、太保和新華均面臨不同程度的新單增長瓶頸,板塊整體估值水平圍繞資產端外部環境波動更為明顯。9M19平安、國壽、太保和新華新單口徑同比增速分別為-4.7%、6.5%、-12.3%和-0.5%,表現差強人意。新華保險因自身資產端規模擴張速度快於同業,使得整體投資收益率水平和增速均低於市場預期,因而在“β行情”下未能顯示出明顯的超額收益。9M19平安、國壽、太保和新華的總投資收益率分別為6.0%(上年為4.0%)、5.7%(上年為3.4%)、5.1%(上年為4.7%)和4.7%(上年為4.8%)。

2.重塑新華保險發展格局

2.1 新一屆領導班子就位

2019年6月公司董事會同意聘任李全擔任首席執行官、總裁職務;2019年8月董事會選舉劉浩凌擔任董事長。公司在新一屆領導班子就位後先後召開了寬溝戰略研討會、半年工作會和延慶戰略研討會,確立了公司新的發展方向,提出“1+2+1戰略,資產和負債雙輪驅動,財富康養兩翼齊飛。具體來看,公司提出:保障型壽險業務是新華保險的主業,是立業之本。財富管理是保障型壽險業務的深化與延伸,是新的業務與盈利增長點,健康養老產業鏈是重要補充。同時力爭要通過科技賦能,以更低的成本實現更快的客户獲取,同時更高效地滿足客户需求。要進一步加快發展速度,即爭取用三到五年時間,使新華保險整體實力再上一個台階,業務結構進一步優化,保障型壽險產品佔比進一步提升,市場份額、資產規模、資本實力和盈利能力穩居壽險行業第一梯隊。新一屆總裁李全此前在公募基金和保險資管公司擔任高管,或將給公司資產負債雙輪驅動中“資產端帶動負債端良性增長”發展模型帶來資源上的有利支持。2016年以來的轉型為公司發展打下良好的基礎,但同時保費和隊伍的市佔率下滑也使得公司面臨規模增長瓶頸,預計先有序擴量後逐步提質是公司選擇的發展路徑。

2.2擁抱變化,加快發展、實現二次騰飛

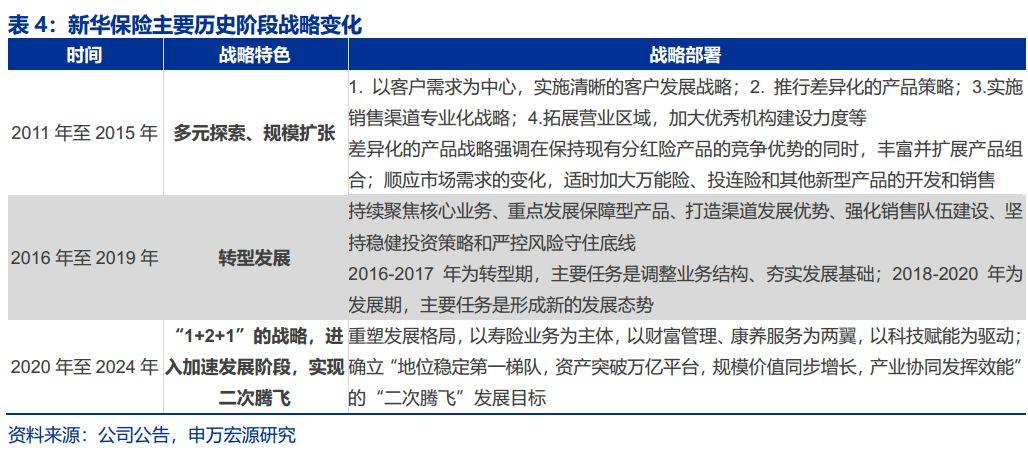

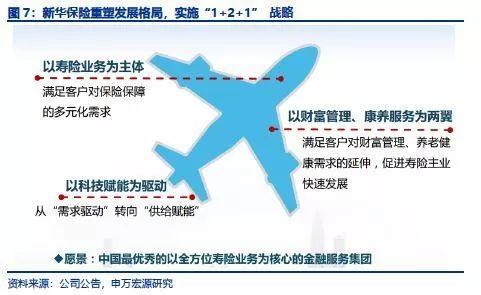

2020年公司開啟“二次騰飛”目標。新華保險確立了“地位穩定第一梯隊,資產突破萬億平台,規模價值同步增長,產業協同發揮效能”的“二次騰飛”發展目標。回溯歷史,新華保險一共經歷了四個階段:1996至2010年是新華成立和規模擴張的階段;2011至2015年,新華保險A+H股上市,進入多元探索階段,業務首次騰飛;2016至2019年,新華處於調整轉型階段;2020年開始,新華將實施“1+2+1”的戰略,進入加速發展階段,實現二次騰飛。

新華保險重塑發展格局,實施“1+2+1” 戰略。公司將重塑發展格局,以壽險業務為主體(第一個1),滿足客户對保險保障的多元化需求;以財富管理、康養服務為兩翼(2),滿足客户對財富管理、養老健康需求的延伸,促進壽險主業快速發展;以科技賦能為驅動(第二個1係指),從“需求驅動“轉向”供給賦能“,實施”1+2+1“戰略,力圖實現成為中國最優秀的以全方位壽險業務為核心的金融服務集團的願景。

新華保險將以壽險業務為核心,多渠道合力發展。當前公司主要包括個險,銀代,團體和創新四個渠道。個險渠道定位為核心渠道,新華將以隊伍建設為中心,推進渠道專業化建設;銀代渠道定位為重要渠道,將依託期躉聯動優勢,加深合作層次;團體渠道定位為效益渠道,追求效益情況的優化,並儲備個人客户;創新渠道方面,新華將佈局互聯網渠道,不斷創新產品及服務,打造線上平台,挖掘互聯網客羣。

公司將依靠資產負債雙輪驅動,實現規模價值全面發展。負債端堅守壽險主業的同時發揮風險保障與財富管理職能,抓住市場需求,擴大資產端規模,同時保持負債端業務結構良好,確保規模和價值均衡發展。資產端則聚焦財富發展,發揮投資端優勢,尋找優質資產,提高投資效益,以此支撐負債端業務的發展,在滿足客户需求的同時為公司創造價值。

財富管理實現價值延伸。公司試圖打造財富服務管理平台,以客户為中心,提供個性化、全方位的金融服務,為客户和股東創造價值,實現價值延伸。新華制定了“三步走策略“,即調架構職能,練專業隊伍,成管理體系。新華將依靠其財富管理平台,對外進行品牌展示,對內統一決策,整體協調資源,為關聯保險資金,養老金與職業年金,以及第三方業務提供財富管理。目標未來3-5年管理資產總規模達到1.6萬億元,其中第三方資管規模達30%,管理費收入佔比資管業務收入的50%。

同時,公司佈局康養產業,深挖協同發展。公司康養產業以提升壽險主業為核心,整合資源,提供保險+產品,助推業務發展,構建競爭壁壘。康養方面舉措:1.加快在建項目進度,增強盈利能力;2.搭建康養平台,實現資源共享;3.建立協同模式,附加健康管理權益,提高產品競爭力;4.繼續投資佈局,在重點城市以輕重資產結合,城郊與城區結合,實施開展養老項目佈局。健康產業方面,放大資本和品牌槓桿,打造覆蓋全國的“保險+”健康醫療服務體系,提高戰略定位,打造智慧新華。在養老、健康產業方面,新華主要有以下四項舉措:1. 提高已建項目入住率,改善盈利情況;2. 搭建養老健康投資平台,發起大健康私募股權基金投資;3. 增加健管中心數量,改善利潤情況,推動戰略合作;4. 康復醫院取得醫保資格,提高牀位使用率,改善盈利。

新華將提高戰略定位,打造智慧新華。具體措施包括構建快捷高效、穩定可靠的數字化信息服務系統,形成以壽險業務為核心,財富、康養等關聯業務相融合的多業態金融數字生態圈。在此基礎上,新華通過新技術應用與數據積累,提升信息系統智能化能力,實現公司內、外部及時、互動、整合的信息感知、傳遞和處理。未來,公司將圍繞“補短板,固基礎,謀發展,促提升”四個方面努力實現打造智慧新華的目標。

新華不斷創新科技應用,賦能公司發展。新華的科技賦能戰略作用於業務層,平台層,新技術層和支撐層四個層面。業務層強調智服務,智銷售,智風控等;平台層則搭建大數據平台,智能化平台等智慧平台;新技術層面,新華運用物聯網,雲計算,區塊鏈等科技賦能公司發展;而最底層的支撐層,新華構建數據中心,新華雲等基礎設施,支持新華的科技賦能。

3.新華保險轉型展望

整體來看,公司將在“資產負債雙輪驅動,規模價值全面發展” 策略的引導下,新華將努力推動總保費較快增長,實現新業務價值同步提升。

3.1 個險渠道

隊伍方面,公司將以晉升文化為引導,以部組擴張為抓手,打開新增源頭,聚焦晉升發展,實施差異管理,引導長期留存,使隊伍保持質穩量增。隊伍總人數從2017年的35萬人預計增長至2019年末的50萬人,2019年增速顯著領跑上市險企。自2015年下半年原保監會放開代理人資格考試後,公司2016年至2018年聚焦於砍躉交促期繳發展健康險的業務轉型,增員力度較同業偏弱(2018年末公司期末人力較2015年末增長43%,而同期平安、國壽和太保增速分別為63%、47%和76%,公司受制於同期消化躉交業務到期壓力,優化業務結構,分支機構創費能力較弱,組織裂變能力未能展現客觀上制約了保費規模的增長)。未來個險渠道定位為核心渠道,新華將以隊伍建設為中心,推進渠道專業化建設的經營思路不變。

展望2020年,公司隊伍建設需要符合新增、績優、晉升和留存的發展規律,重點關注隊伍效能的提升。1.通過組織架構的調整,理順大個險中心的培訓職能,加大培訓支持力度,優化實施效果,幫助新人形成銷售能力。2.通過組織發展活動,激勵自主競爭,鼓勵老兵指導新兵績優。3.通過豐富產品體系,提供新人專屬產品,提高主打產品競爭力,開展新華跑起來獲客活動降低新人開單難度,錘鍊銷售技能。4.保持榮譽體系建設,未來3-5年採取螺旋式增長方式,保持質量穩定,增強隊伍建設對業務支撐能力。

隊伍發展策略轉變:隊伍規模先做大再做強,螺旋式增長有節奏的增長。先有序擴量再循序漸進提質是新華保險選擇的發展策略。個險渠道將繼續堅持三高團隊(高舉績率、高產能、高留存)建設原則不變,並加了組織架構完善,包括:完善團隊主管管理架構、完善培訓體系、加大營業部經理輪訓(如引進Libera課程)和對營銷基層組訓體系養成、加大財務精準投入特別是對新人津貼方面等。在產品策略上,從注重健康險的銷售轉向規模與價值並舉,年金與健康險並舉。進而形成隊伍規模螺旋式增長有節奏的增長。我們認為,產能仍是核心驅動因素(人均產能、收入、NBV等),預計2019年產能指標預計有所下降,但長期仍是“二次騰飛”的基石。

3.2 銀保渠道

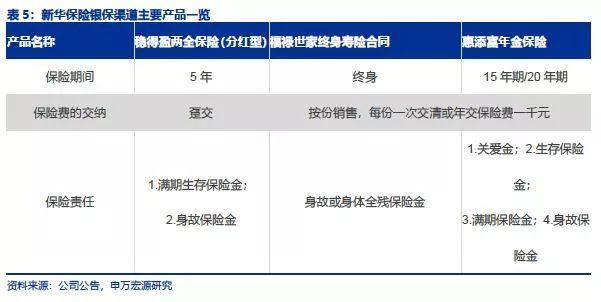

歷經前期轉型公司銀保渠道對規模和價值貢獻有限,但未來銀代渠道定位為重要渠道,將依託期躉聯動優勢,加深合作層次。從公司總保費構成來看,銀保渠道佔比從2015年的44.2%逐年下降至2018年的17.0%,2015年後平均對當年度NBV貢獻比例約為3.0%。2019年10月,公司宣佈“穩得盈兩全保險(分紅型)”、“福祿世家終身壽險”兩款新產品上市。公司銀保將採取“期躉聯動”業務策略,通過躉交業務提升規模、鞏固市場地位,同時帶動期交業務發展,通過期交業務兼顧價值、鞏固續期效應,以此實現通過銀保渠道做大整體規模保費,實現公司二次騰飛的目標。

從銀保渠道佈局來看,未來發展以貢獻規模,兼顧價值為主線,貢獻新單保費規模。1.推動產品轉型,主打躉交+期交儲蓄產品,聚焦大中城市,客户財富規劃需求,兼顧保障,獲取中高端客户資源;2.發揮躉期聯動,探索與銀行深層次合作,增加網點資源,專注核心網點經營及培育。

從戰略層面考量,銀保渠道將給公司帶來:具有長期保障性和短期的保值性增值性需求戰略客户、助力達成公司規模和價值並重目標的重要規模貢獻。展望未來,未來公司將深化渠道合作,具體體現在:1、合作渠道聚焦,重點落實合作理念認同的頭部銀行;2、銀行網點側重客户細分、畫像和接觸,保險公司的銷售人員側重場景推介、培訓和雙方協同,未來在合作模式中深入探索;3、產品佈局方面,諸如華實人生終身年金,多倍保、健康無憂等長期儲蓄和長期保障產品佈局將循序推進。未來公司將適時調整包括萬能險、分紅險等其他產品形態,適應不同區域與合作銀行發展訴求,豐富終身壽險等類別,支撐私人銀行客户對資產傳承和身價保障的訴求。

3.3 產品結構轉型

公司此前主要以躉交年金業務為主,後來逐步轉變為個險渠道年金及保障型產品,在時任領導萬峯董事長的帶領下,公司業務結構從規模型向價值型轉型、從銀保向個險轉型、躉交業務向續期業務轉型。2018年原保費收入排名前五的產品分別為福享一生終身年金保險(分紅型)、健康無憂C款重大疾病保險、惠鑫寶二代年金保險、健康無憂重大疾病保險(C1款)和多倍保障重大疾病保險,包含三款重疾,“產品姓保”屬性處於行業領先地位,但是必須客觀認識到,公司以長期健康險業務為主,受制於件均保費差距,使得公司保費規模增長遇到瓶頸。

展望未來產品佈局策略,公司強調均衡拓展創新。展望2020年,公司將實施均衡全面產品策略,保持市場競爭力,堅持創新,做到人無我有,人有我優,滿足客户需求。健康險包含主打多倍重疾的多倍保系列,主打單倍給付重疾險的健康無憂系列以及主打特定疾病的康愛系列。附加險包含醫療系列,特定疾病系列,意外險系列,豁免保費系列以及其他長期附加險。年金險包含中長期返還年金,養老年金,以及賬户型年金。同時,以附促主戰略不變,年金險產品增加少兒教育年金產品,推出養老服務對接產品,實施協同銷售。銀保渠道銷售躉交產品滿足客户財富管理需求,獲得銀行網點支持期繳業務的增長。

未來,個險渠道產品策略:1. 繼續以健康無憂為核心的健康險產品配置。鞏固產品優勢是立足點,並協調性價比優化客户保障體系和股東利益。例如未來推出以家庭為概念的健康險產品,使健康險保障從個體向家庭延伸;2. 加大年金險銷售。2016年以來的轉型公司業務結構顯著優化但可觀看部分忽視了客户對年金險的需求以及隊伍的需要。未來公司將繼續加大惠添富、鑫享萬家等傳統特色年金產品,豐富中長期的儲蓄+終身養老服務的產品系列。

3.4 報表及價值體系變化

資產負債表擴張速度加快,可投資資產規模增速加快,費用率投入預計增加或將短期侵蝕利潤表費用投入。結合公司開放日交流,我們調整財務報表假設,預計公司2019年至2021年原保費收入分別為1315.3、1649.6和1845.8億元,同比增長7.6%、25.4%和11.9%,其中躉交業務收入達0.45、180.0和198.0億元,得益於保費規模的擴張,公司可投資資產規模同比增速分別為11.5%、12.5%和11.5%。但另一方面,受益於渠道鋪設和人力建設成本上升,帶動手續費及佣金支出增速分別為6.7%、19.0%和11.6%,當年淨利潤增速分別為68.7%、-1.8%和15.5%。

從以價換量到以量補價,預計2020年整體NBV增速仍將有望超越同業。從公司新單保費構成來看,健康險業務新單佔比從2015年的14.8%逐年提升至2018年的58.7%,2019年上半年達到55.7%,從公司NBV的量價分析來看,2015年至2018年,公司逐年NBV FYP增速分別為3.3%、5.7%、-34.9%、-16.1%,而同期NBV Margin的增速分別為30%、49%、77%、21%,以價換量是新華保險2016年至2019年轉型的主旋律。展望未來,預計未來現有的業務結構會發生變化,年金險、健康險佔比和躉期交佔比將會發生變化。在擁抱變化加快發展的同時,預計公司整體新業務價值率會有所犧牲,但預計2030年整體NBV仍將保持超越同業的整體增速。我們預計公司2019年至2021年NBV同比增速分別為-12.7%、13.8%和12.9%,其中平均NBV Margin分別為40.5%、24.4%和24.4%。

4.投資建議

我們認為新華保險具備小而美的壽險公司基本條件,歷經2016年以來公司的堅定價值轉型,公司存量業務品質和新業務價值率水平已處於行業領先地位。但是,羅馬不是一天建成的,優秀的壽險公司價值成長曆程,需要時間的磨練和檢驗,我們期待公司在新一屆領導班子下真正實現價值和規模“二次騰飛”。當前公司估值隱含了市場極度悲觀的假設,估值極具吸引力繼續維持買入評級,向上修復需要如下因素催化:

1.2019年下半年以來公司快速做大人力規模,但同期新單規模和價值增長效果並不顯著,尤其是在年末階段密度增員,並加大費用投入用於培訓、激勵等環節,新增人力的質態、隊伍士氣、團隊執行力亟待明年全年的持續驗證。未來,公司能否形成“代理人增員擴量——“開門紅”提升團隊士氣——年金險+健康險+附加險均衡發展——隊伍留存收入產能等質態指標向好”的正向循環值得密切跟蹤。如若公司能在2020年開門紅實現顯著超越市場平均水平的新單規模增長,開門紅後隊伍留存情況良好,進而推動各險種均衡發展和全年價值的快速增長,則公司估值將得到顯著的修復。

2.新華保險是“純壽險”賽道上具備“小而美”潛力的上市公司,在新一屆領導班子下,公司採取“資產負債雙輪驅動、規模價值全面發展”模式,持續推進“一體兩翼”戰略佈局,在褪去健康險的特色標籤後,公司能否在行業中建立差異化競爭優勢,形成具有自身鮮明特色的戰略定位,並一以貫之,向市場傳遞可持續的執行能力,亟待時間的檢驗。

3.覆盤新華保險走勢可知,公司是資產端的彈性標的(對股市和長端利率彈性),從短期股價催化角度來看,如後市長端利率企穩且股市温和上行將向上催化公司估值。

More Content