昨日港A兩市汽車板塊齊造好。A股汽車整車板塊除中國中重汽外,其餘個股悉數上漲。其中,亞星客車漲停,中通客車漲6.1%,一汽夏利、北汽藍谷、金龍汽車、一汽轎車均漲逾4%。

(圖源:同花順)

A股汽車零件板塊更是有七個股齊齊封漲停:威帝股份、蘇奧傳感、恆立實業、泉峯汽車、萬通智控、德宏股份及保隆科技齊錄得漲停。其餘富臨精工、北特科技、興民智通、華陽集團等個股跟漲。

港股市場同樣不遑多讓,截至收盤五龍電動車漲8.33%,廣汽集團漲3.73%,北京汽車漲3.49%,東方集團股份漲1.46%,吉利汽車、比亞迪汽車均錄得小幅上漲。

(圖源:同花順)

消息面上,工信部昨日發佈《新能源汽車發展規劃(2021-2035年)》(徵求意見稿),表示至2025年國內新能源新車銷量佔汽車銷量將達到25%左右,智能網聯汽車新車銷量佔比達到30%。屆時,純電動乘用車新車平均電耗將降至12千瓦時/百公里,插電式混合動力(含增程式)乘用車新車平均油耗降至2升/百公里。

雖説昨日汽車板塊有政策的利好帶動整體出現普漲,但在行業景氣度此前一直承壓的情況下,汽車行業的基本面是否已出現好轉?

行業需求改善仍有期

據乘聯會數據統計,11月第三週國內乘用車日均零售量為4.9萬台,同比下降19%,表現較第二週持平。前三週日均零售量則為4.1萬台,同比下滑15%,需求端改善程度較弱。第三週日均批發銷量為5.7萬台,同比下降9%。

雖然就批發銷量而言,其下滑幅度在收窄,但批發端銷量目前大於零售端,顯示行業庫存正增加,消費疲弱的現象仍未見改善。

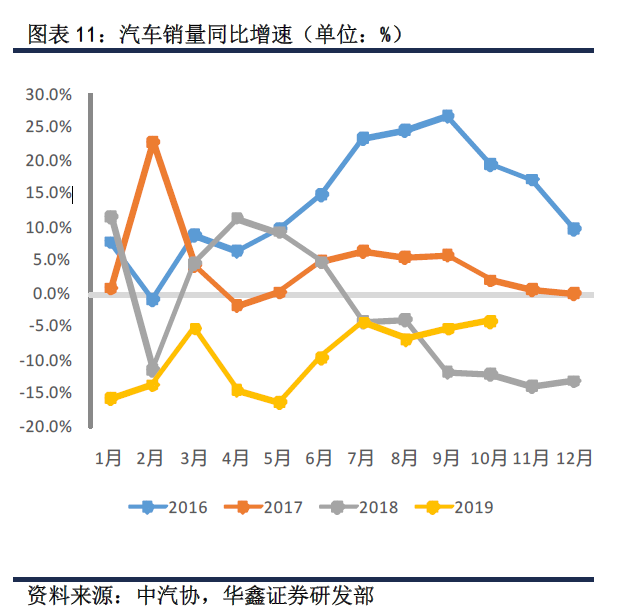

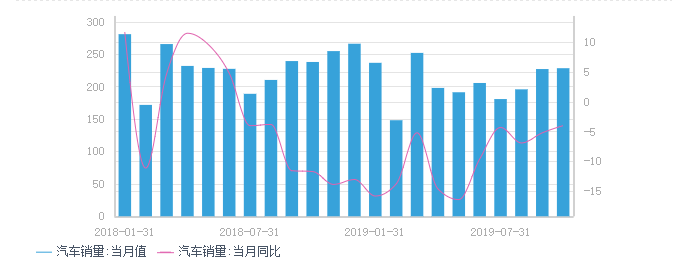

而按照中汽協公佈的最新十月份汽車產銷數據,當月汽車銷量為228.4 萬輛,同比下降4%, 前十個月則累計下滑9.7%,產銷增速連續16個月錄得負增長。

其中,乘用車銷量為192.8 萬輛,同比下降5.8%。分類別而言,轎車銷量同比下滑10.1%;SUV銷量同比增長0.1%;MPV銷量同比下滑11.4%;交叉乘用車銷量同比下滑7.6%。

(圖源:華鑫證券研報)

回顧近兩年汽車銷售數據,自去年七月份起,行業銷售數據同比增速轉負,且跌幅持續擴大。至今年五月份,銷售數據同比跌幅開始有探底回升跡象。但從最新十一月的銷售數據來看,行業在消費終端表現仍較疲弱,仍舊承壓。

(圖源:同花順iFinD)

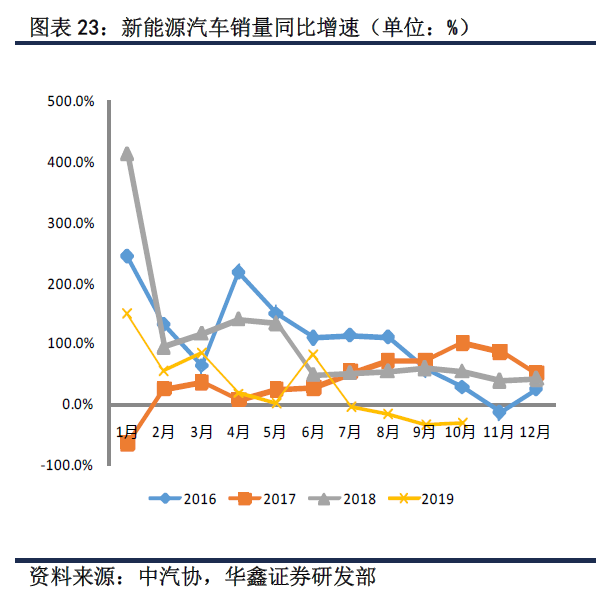

新能源汽車方面,九月新能源汽車實現銷量7.5 萬輛,同比下滑45.6%。細分類別方面,純電動乘用車銷量為6.6萬輛,同比下滑45%;插電式混動乘用車銷量為1.6 萬輛,同比下滑38.8%;純電動商用車銷量為0.9萬輛,同比下滑49.9%。

因此,儘管長期而言有昨日的政策利好支撐,但在短期內補貼退坡的影響仍較大,新能源汽車方面銷售數據仍難言理想。

(圖源:華鑫證券研報)

華鑫證券認為,目前國內乘用車行業銷售乏力的問題仍在消費端。在未來無較大實質性刺激政策出台情況下,行業較難出現顯著改善,預期行業整體將繼續維持目前“弱復甦”的格局。

弱週期內行業投資怎麼看?

廣發證券認為,乘用車方面在2015年9月至2017年年底推出的購置税優惠部分透支了行業需求。今年國五升國六導致行業加速去庫存。在國五庫存去化之後,行業盈利能力有望盈迎來改善。另外,2018年汽車行業終端銷量較低亦為今年之後按行業銷量增長提供了較為充分的向上空間。

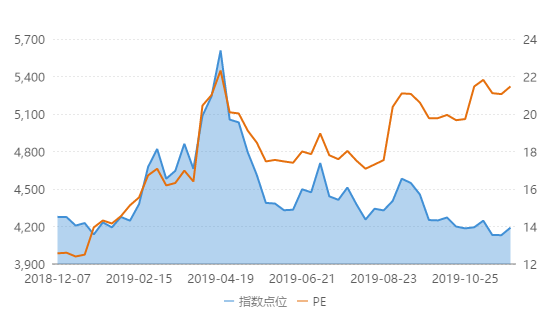

由於乘用車板塊長期而言邊際改善比較確定,故雖行業上市公司業績在今年整體出現較大的下滑,板塊指數下滑程度仍不算大,導致板塊估值目前尚處於較高位置。今年全年而言,汽車整車板塊PE總體仍呈現上升趨勢。

(圖源:同花順iFinD)

在行業板塊整體估值仍維持在相對高位的情況下,目前板塊動態市盈率仍低於板塊平均水平的有長城汽車、東風汽車、一汽夏利、廣汽集團、中國重汽、宇通客車及上汽集團。該等公司估值在行業中估值相對較低,若在完成去庫存後利潤空間增大,其估值修復空間將更大。

(圖源:同花順iFinD)

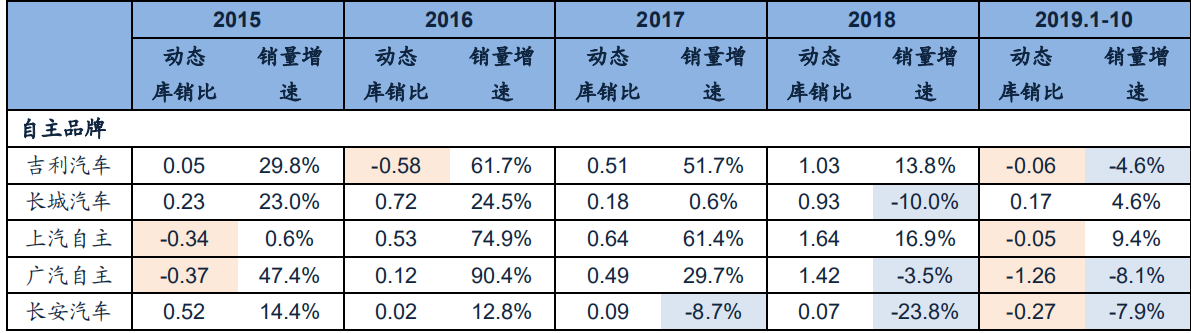

而在行業持續承壓的情況下,頭部整車廠商在庫存及銷售端數據改善情況均較好。其中,自主品牌方面,上汽乘用車銷量在9月份由負轉正至3.8%,10月同比增長12.5%。吉利汽車、長城汽車、長安汽車、廣汽自主品牌乘用車的終端銷量跌幅亦在逐步收窄。

而在庫存方面,前十個月動態庫銷比(指當年渠道庫存增減變化水平與當年月均銷量之比)為負(即庫存下滑)的有吉利汽車、上汽、廣汽及長安汽車的自主乘用車品牌;而銷量累計增長的則有長城汽車及上汽自主乘用車品牌。

(圖源:廣發證券研報)

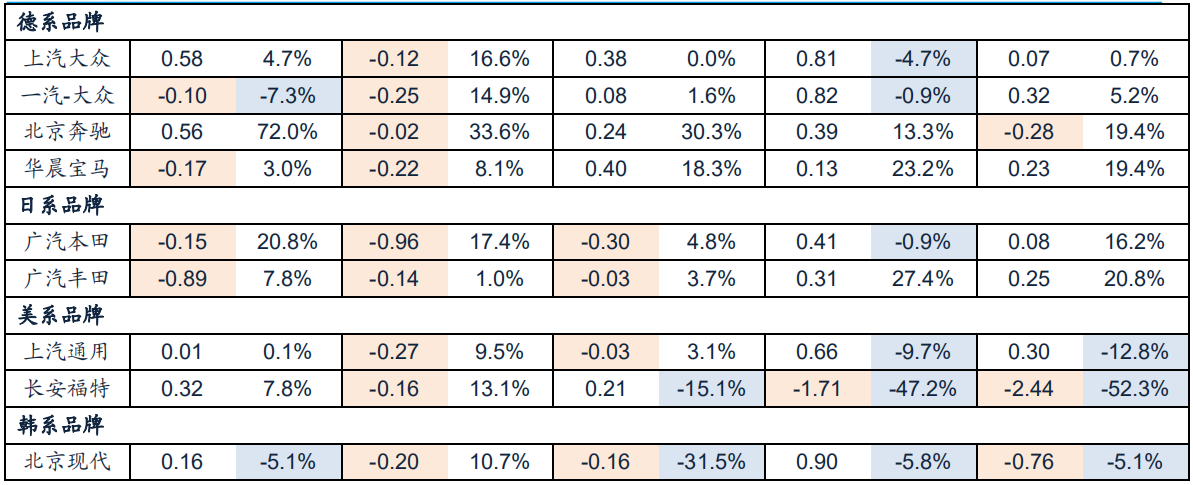

合資品牌方面,德系及日系合資品牌銷售情況普遍比較好,前十個月銷售同比均有增加。其中,廣汽本田及廣汽豐田期內銷售增幅均高於15%,但動態庫存仍有所增加,顯示公司仍有一定的庫存壓力。上汽大眾品牌前十個月銷售同比亦略有上升0.7%,但旗下通用品牌累計銷量亦下滑了12.8%。

(圖源:廣發證券研報)

結合自主品牌及合資品牌在庫存及終端銷售的表現,經營數據改善較為明顯的上汽、廣汽及長安汽車。再結合上文提及的估值因素,行業兩大龍頭上汽及廣汽集團更有望迎來庫存、需求共振,及估值與盈利的戴維斯雙擊。

而在新能源汽車板塊,短期之內新能源補貼退坡的影響預期仍將持續。目前,對於消費端用户而言,新能源汽車在便捷性、配套及產品力上仍較燃油車有一定差距。後續隨着新能源車配套及性能完善,及受雙積分等有關政策影響,在豪華車及小型電動車領域,其市場將逐步恢復走強,而48V及普混車型在供給端和消費端的關注度亦會在有關政策的刺激下逐步提升。

但就目前而言,新能源汽車行業承壓的現狀仍將持續一段時間。

綜上,昨日工信部發布的《新能源汽車發展規劃(2021-2035年)》,更多隻是為機構提供了炒作空間,並引發了汽車整車、零件及新能源汽車板塊集體上漲。但就全行業而言,不論是燃油車還是新能源汽車短期內在庫存及消費端的壓力仍較大,靠炒作維持的熱度恐怕難以持續。

乘用車板塊,頭部行業生產商近幾月銷售改善均較為明顯,再結合庫存及估值等因素,廣汽及上汽更有望率性迎來業績及股價的雙改善。

More Content