唐人神(002567.SZ):從飼料到養豬,低負債率帶來擴張資本;

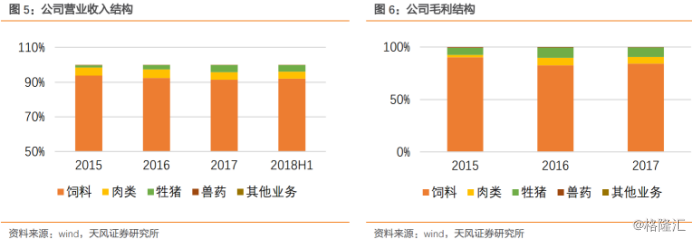

1) 保持良好盈利能力但增速下滑,飼料業務規模行業前列,生豬養殖營收佔比逐漸上升

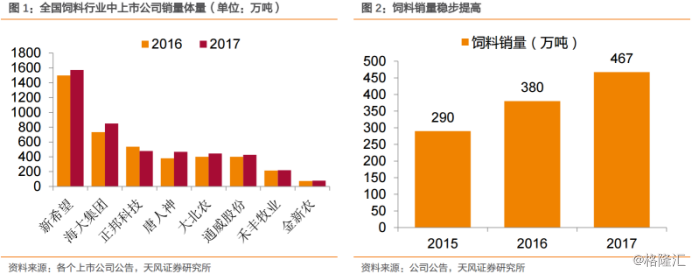

公司的飼料銷售客户目前仍以經銷商、散養户為主,主要產品以低毛利的中大豬配合料為主。面對新形勢,公司積極調整戰略,抓住機遇,公司飼料業務以銷量壓倒一切為方針,繼續通過產品性價比提升、加強市場營銷工作快速提升飼料銷量。公司2017年實現銷量467萬噸,同比增長23%,位居行業前列。

截至2018年前三季度,公司實現營收110.85億元,同比增長6.96%,實現歸母淨利潤1.27億元,實現扣非歸母淨利潤1.43億元,同比下滑32.27%。

近幾年公司主營結構仍以飼料業務為主,但生豬的營收佔比呈逐漸上升。對生豬養殖業務的重視度日益顯現。

2)“1+5”模式進行生豬自繁自養,加速產能佈局,大部分產能集中在中部地區

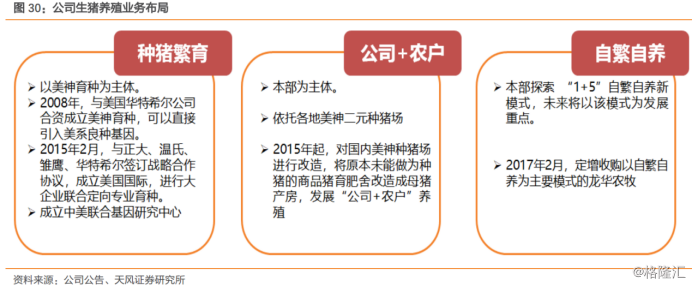

2008年,公司就與美國華特希爾公司合資成立美神育種,從種豬領域開始佈局切入產業。目前,公司生豬養殖業務包括種豬繁育、公司+農户、自繁自養三大板塊。“1+5”自繁自養模式,即新建一個萬頭母豬培育25萬頭仔豬,同時在周邊30公里範圍內配套5個育肥基地,全過程為公司自繁自養。該模式避免了過大規模單一豬場帶來的環保壓力及免疫防控壓力,具有養豬效率高、生產指標好、養豬成本低、疫病傳播風險低、可複製能力強的發展優勢。

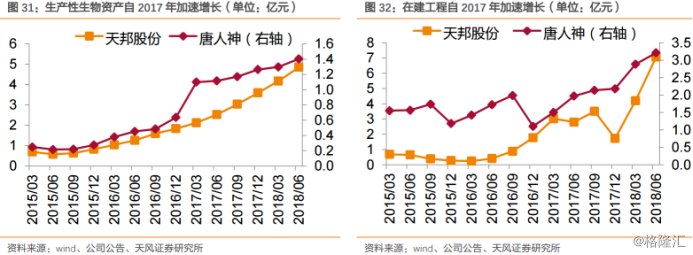

經過多年的準備與積累,2016年起,公司加快生豬產能佈局,生產線生物資產及在建工程開始加速增長。截止2017年底,公司存欄基礎母豬44600頭,生豬出欄量達54.4萬頭,同比增長287%。截至2018年上半年,公司生產性生物資產約1.4億元,在建工程約3.2億元。

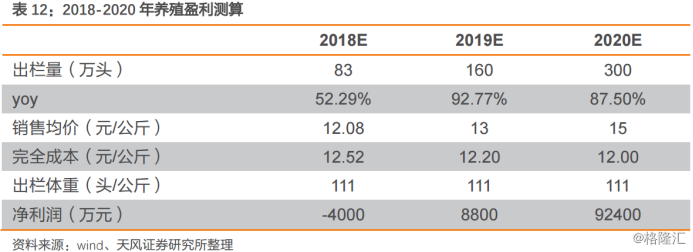

目前公司已基本完成前期產能佈局,主要集中在湖南、湖北、河北、河南、雲南和甘肅等省。隨着公司加大生豬養殖產業的投資力度,預計2018-2020年,公司生豬出欄量分別為83萬頭、160萬頭、300萬頭,有望連續兩年實現約100%的出欄量增長。

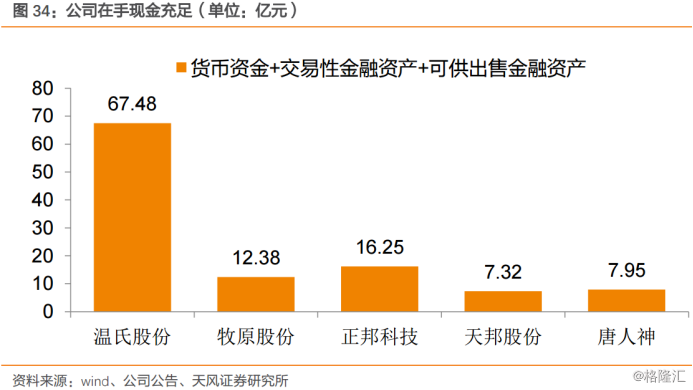

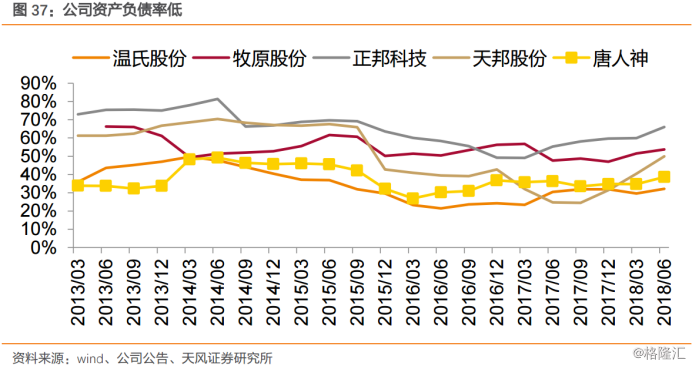

3)財務狀況良好保證新業務發展,經營現金流及資產負債率狀況均優於大部分同業上市公司

截至2018上半年,公司在手現金類資產約7.95億元,資金狀況良好。

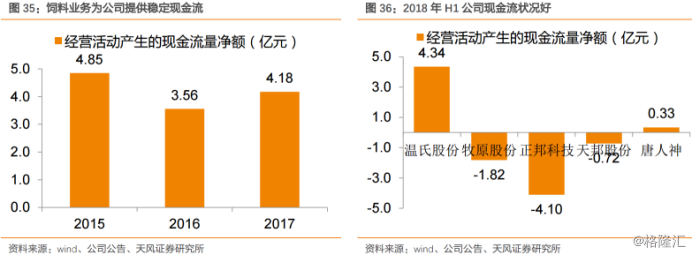

更為重要的是,飼料行業毛利率穩定,資產投入不大,週轉速度快,保證企業現金流充足。在成本加成的定價機制下,盈利相對穩定,是公司的現金牛業務,過去三年,每年提供了約3-4億元的經營性現金流量淨額。

公司資產負債表率一直維持較低水平,截至2018上半年,資產負債率僅為38.64%。與其餘上市公司相比,僅高於温氏股份,遠低於其餘同業上市公司。主要原因是公司過去幾年非養殖業務相對平穩,資本開支不多。

4)飼料業務對生豬養殖帶來成本優勢,多業務協同發展形成互補,“1+5”養殖模式或將使成本降至11.2元/公斤

飼料成本是生豬養殖中佔比最高成本,公司飼料業務的積累在很大程度上能夠轉化為生豬養殖成本的優勢。

從產業協同角度來看,公司業務涉及飼料、養殖、肉品等多個領域,各業務之間協調互補,有效地降低了公司生產經營成本與風險。

從實際經營情況看,預計公司2017年養殖成本約為12.9元/公斤。隨着公司邯鄲“1+5”模式的推廣以及產能的增加,2018年成本有望下降到12.5元/公斤,而公司“1+5”模式理想育肥出欄成本有望達到11.2元/公斤。

5) 豬價上漲、產能擴張使公司進入高增長階段,但市場預期不足頭均市值仍有巨大上升空間

豬價的上漲將帶來生豬養殖企業盈利的趨勢性好轉,疊加公司這兩年產能的快速擴張,公司盈利將進入高速增長階段。天風證券假設,2019-2020年公司生豬出欄量160萬頭、300萬頭,養殖成本為12.2元/公斤、12元/公斤,生豬均價分別為13元/公斤、15元/公斤,則2019-2020年,公司生豬養殖淨利潤將分別達到1.47億、10.35億元。而公司2017年全部業務淨利潤也僅有3.1億元。

而公司高增長潛力相對應的,是市場預期的嚴重不足。保守給予公司飼料業務30億市值,則公司當前養殖業務的頭均市值僅有760元。在生豬養殖企業中頭均估值最低,也遠低於產業1100-1300元/頭的重置成本。

More Content