作者 | 郭小靖

数据支持 | 勾股大数据

1

医药行业是一个什么样的行业?

顾名思义,医药行业是“医+药”,前者是指为消费者等主体提供医疗相关服务的公司;后者的范围很广,包括“制药”、“器械”以及相关产业链的公司(比如CDMO、配送、零售等)。显然,医药行业其实是一个细分领域极多的行业。

2018年,中国医疗卫生总支出5.8万亿,占GDP约6.4%。这5.8万亿就是全行业的“大盘子”,其中相当一部分属于公立医疗机构,我们所熟知的制药行业规模大概1.8万亿、医疗器械大概5000亿。

医药是一个长期跑赢并大概率会继续多年跑赢GDP的行业。理由如下:

1)从行业发展的角度,人口老龄化和人均寿命提高带来医疗卫生的刚性需求提高,生活水平提高则带来更多的弹性需求,而需求是行业发展的根本驱动力;

2)从横向对比的角度,改革开放以来,中国的医疗卫生支出/GDP持续提高,但也只是从3.5%到6.4%,而发达国家目前普遍在9%以上或者更高。

当然,长期跑赢GDP的是“5.8万亿的医疗卫生总支出”,并不能说制药、器械等领域就一定会长期跑赢GDP。

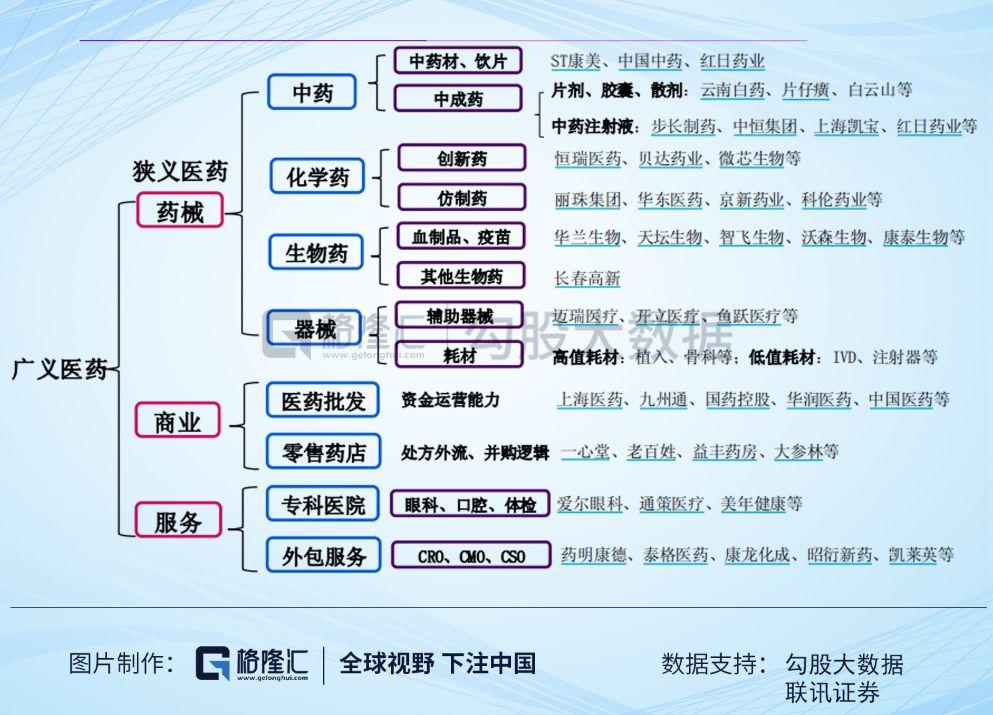

所以,我们需要先理解一下医药行业的构成:按照市场最常用的分类方法,医药行业可以分为化学制剂等7个子行业。

具体来说,化学制剂主要是研发、生产和销售患者使用的“以化学合成方式生产的西药”,其也是拥有最多上市公司及市值的子领域,关键点是药品批文、价格、医保等,代表公司有恒瑞医药、华东医药、科伦药业等;

生物制品公司主要是研发、生产和销售“非化学合成方式生产的西药”。尽管公司数量不多,但子领域不少,核心逻辑皆有较大差异,代表公司有长春高新(生长激素)、康泰生物(疫苗)、上海莱士(血制品)、通化东宝(胰岛素)等;

中药行业主要是从事中成药生产和销售的企业,是A股医药行业第二大子领域,关键点是批文、品牌和销售,代表公司有云南白药、片仔癀、白云山等;

医疗器械板块的特征是公司数量多、产品种类杂,比如,大型设备领域有迈瑞医疗,检测诊断领域有安图生物(IVD)、贝瑞基因(基因检测),专科器械有乐普医疗(心血管)、凯利泰(骨科),家用医疗领域有鱼跃医疗、三诺生物等;

医疗服务板块的公司数量不多、但是成长性极好,代表性的公司有2C端的爱尔眼科(眼科)、通策医疗(口腔)、美年健康(体检),2B端的药明康德(CRO)、泰格医药(CRO)、金域医学(ICL),2G端的国新健康等;

化学原料药主要是药品的上游,负责中间体及原料药的生产,技术壁垒相对较低,关键点是产能、供需和价格,代表公司有新和成、凯莱英(CDMO)、健友股份等;

最后一个板块是医药商业,主要是指产业链的配送和销售环节,前者比如上海医药、九州通等流通商,后者比如益丰药房、老百姓等药店股。

2

2019年的表现与估值

随着带量采购试点谈判降价结果落地,医药股的风险在18年12月开始最后一波的彻底释放。

到18年底,申万医药行业指数仅5500点,处于15年以来的最低位置;对应PE-TTM仅23.5倍,更是绝对底部;即使考虑了2018年A股整体的熊市特征,医药行业相比沪深300的估值溢价也处于过去5年的最低水平附近。

所以,2019年是医药股们轻装上阵的一年。前三个月的暴力反弹至今仍令人印象深刻,之后在小幅调整之后,行业再次走牛。

申万医药行业指数年初至今上涨35%,行业指数基本来到近三年中上水平;当前估值约37倍PE-TTM,同样是中部偏上的位置。

子行业来看,除了中药和医药商业平淡之外,其他无论是药品、器械还是服务,都有很不错的超额收益。

但是众所周知,医药行业子领域繁多,且不仅仅体现在这七个字行业上。所以指数好,不代表所有股票都好。

我们先以化学制剂为例看一下主要公司的表现:化学制剂市值TOP10企业股价已经出现了分化:恒瑞、贝达为代表的创新药公司基本是今年化学制剂子领域上涨的主力,但估值都处于历史高位;华东、科伦为代表的仿制药公司则受制于政策、资本市场的信心而被冷落,当然估值也基本都是低位。

另一大工业板块生物制品也呈现了严重的分化:血制品、疫苗以及生长激素等消费型生物药今年都有极好的表现,主要是没有政策压力、业绩又能不停兑现(当然,估计拥抱核心资产也是涨幅惊人的原因之一);但是另一方面,200亿市值以下的生物制品公司没有一家跑赢医药行业指数,这些小市值公司就真的基本面也很差吗?

我们再看看最后一个制药板块——中药。中药像是医药行业的消费品,目前受政策控费等干扰不大,但是成长性欠缺、创新性不足。19年中药股自上而下表现都不好,不少龙头股票都是下跌的..更为惊奇的是,尽管股价在下跌,但好像有些中药股的绝对估值还是没有吸引力...

19年的热词“核心资产”在医药行业的映射除了恒瑞等创新药和龙头、疫苗血制品等生物制品之外,就是一堆估值上天的医疗服务了。无论是CRO、还是连锁医疗服务,都因为有比较明晰的发展前景、比较确定的短期业绩而被抱团,股价涨起来必然就是估值拔起来,这里面估值最低的金域医学的PE是60倍...

3

2020年的策略

从短期行业的业绩来看,估计2020年医药工业的收入和利润增速依然缓慢下滑,但依然显著高于GDP增速;

从中长期行业发展趋势来看,需求端疾病谱变迁、供给端创新崛起、支付端医保控费都已经非常清晰。近日,创新药医保谈判结果已经出炉,新一批带量采购也已提上日程,改革之势不可逆转。

尽管行业运行方向已经确定,但各家企业的现状究竟如何、分别拿出什么应对方案、执行效果又会如何都还没有定论。

展望2020年的二级市场投资,站在当前时点,医药行业的整体估值(37倍PE-TTM)已经处于过去几年的中上水平,核心资产们的估值也都很高,所以2020年不会像2019年一样轻装上阵了。结合行业的发展动态,本文建议关注:

1)仿制药公司的营销变革

仿制药集采背景下,给不了高估值是确定性事件,但是现在市场也基本price-in。从企业角度来看,仿制药依然大有可为,中国是一个14亿人口的大市场,带量采购的“量”远远不够满足需求、带量采购的“品种数”也并不很多,仿制药企如何开发这些市场是一个大课题。

仿制药领域的代表性公司有科伦药业、华海药业等,二者都有比较丰富的仿制药品种体系、也都积极参与集采。近日,华海和九州通已经公告双方拟共同开发仿制药的集采外市场,未来行业怎么变化、公司怎么参与都值得关注。

2)创新药械的国际化

医保谈判的视频想必大家都看到了,国内支付环境短期是没有改变的可能了。换句话说,中国的创新药大概率就是全球最低价(之一)了,那么把药卖到欧美可能会是一个好的选择。但是,创新出口之路遥远艰辛,短期中国药企很难真正在美国等市场放量甚至获批销售,建议关注有海外市场开发计划、且有产品处于国际多中心临床中后期的国内药企。

前阵子H股的百济神州的泽布替尼获得FDA批准上市,基本是国内首个通过FDA批准的创新药;此外,诸如恒瑞医药、贝达药业等均有产品在海外的临床试验步入中后期(NDA)。

3)低估值的中药

不少中药龙头公司的估值已经是过去几年的最低水平,而老中药如何通过转型日化、保健、食品等搞出新玩法也值得期待。

云南白药牙膏和创可贴基本是老中药转型/开发OTC的典范,后面片仔癀与上海家化的合作、马应龙的口红不知能否真正给公司带来生机。另外,这次医保目录谈判也进入了一些中成药,比如天士力等,可见在中国,中药在院内也还是能有发展的。

More Content