來源:月風投資筆記

(一)

2007年10月10日,“白仲義”或者“Ghee Peh”這個名字,瞬間成為整個市場的焦點,被A股市場投資者廣泛認知和討論。

因為這位有12年證券行業從業經驗、任瑞銀亞洲礦業主管的分析師出了一份報告,將中國神華(1088.HK)目標價由35.15港元大幅調高187%至101港元。報告稱應考慮內地投資者願意支付購買神華股票的價錢,來計算神華的正確價值。該行以內地煤炭股最高的市盈率為基準,給予神華15%的溢價,因而將目標價調至101港元。

這相當於給了神華74倍市盈率,對應煤炭的長期價格為每噸150美元(1000元人民幣),而當時算上運費的國內煤炭價格也僅為300元/噸。

此時中國神華H股股價約為46港元。這份報告當時引起了無數討論,瑞銀自己的電話會議基本上已經炸鍋了。

一位參加了會議的機構客户表示:“在會議上,他 (白仲義)找了一大堆理由來説明中國現在的經濟是多麼的特殊,最後斷言,中國1年內煤炭價格定會大漲,漲到1000多元每噸,從而101的目標價是完全合理的。”

“既然大陸基金喜歡玩這麼貴的,那麼神華應該可以達到75倍的PE,那麼目標價就101港元了。”白仲義説。

然而,白仲義的解釋並沒有得到客户的信服,有位大陸的基金經理一上來就很憤怒地發難:“我們在A股困惑這麼久,瘋狂了這麼久了,就想得到一些國際報告理性的分析,給我們一些理性的估值體系。但是你們不但不給我們理性,反而比我們更瘋狂。”

另一位客户則綿裏藏針:“如果神華到了101,市值也許就超過了中石油,中石化了。那你説,對經濟來説,石油更值錢,還是煤炭更值錢?煤炭在很多省份,可是滿地都是啊。”

電話會議結束後,業界反應同樣強烈,美林在第二天寫了一份題為“How much should a coal stock worth(一家煤炭公司究竟價值幾何)”的報告,報告中這樣説道,大家要知道,這可是煤啊,不是黃金,不是銅,不是鎳,不是這個不是那個……是經過了幾百萬年的自然沉澱到處都有的東西啊。

反對意見還包括:如果神華募集資金的目的是為了擴張產能,那麼當供應量大幅增加後,煤價不會受到壓力麼?而且煤炭交易屬於國家監控的大宗交易,價格一向比較平穩,從300元/噸漲到1000元/噸也不太可能。

里昂證券研究部主管Andrew Driscoll甚至公開表示若股價達到101港元將“穿上超短裙上中環步行”。

除此之外,還有洗地的媒體、跟風的大陸分析師和瘋狂的股民。

比如事後報道這個事件的《經濟觀察報》,在報道正文裏寫到:“可笑的事情本身可能不合理的,但是出現這些不合理的事情,這種現象本身反而是合理的。背後原因就是隨着中國內地市場不斷做大,相應股票的話語權也在加大,國外投行不得不向國內市場低頭屈躬。”[2]

今天再次看到的我也覺得歎為觀止,看看人家12年前的洗地水平,學着點。

同樣是10月10日,當時的招商證券煤炭研究員也發佈了關於中國神內資最樂觀的報告,將中國神華的價格區間定為94.5-107.99元,其依據為,公司實施333億元的戰略性收購以及自身產能擴張後,公司的每股收益將達到2.7元左右。在解釋這份報告時,研究員同樣也採用了”牛市中的股價是由最樂觀的投資者決定的,在牛市中投資者是不可能十分理性的”這樣的邏輯。

對此最堅信不疑的其實是散户。

中廣的記者去採訪了幾名散户,其中一名王小姐是這麼説:“別看神華這幾天跌了不少,我都被套住了,但我相信神華肯定還會漲,今天都80了,年底肯定能漲到100元!”記者在隨機採訪中發現,不少在高位追進中國神華的“小散”們雖然被套,但並未逃出,均表示會堅定持有。

“當時我那麼堅定買神華,因為我在網上看了瑞銀的報告,説能漲到101元港幣,招商證券也看高,而且從生活中判斷,年底煤價肯定要漲的。雖然最近幾天跌了,但我覺得肯定會漲上去的,我不打算拋掉,繼續持有,年底肯定能漲到100元!”王小姐説。

無獨有偶。李大姐也是追高進去的,不過她比王小姐幸運,70多元買進。記者採訪時,她也表示,仍堅定持有中國神華。“神華是中國煤炭行業的老大,煤炭行業最近幾年又非常好,而且又有資產注入題材,你看滬東重機,就是因為有資產注入題材,改成中國船舶以後都漲成什麼樣了,神華就是下一個滬東重機,能漲到180元!”[3]

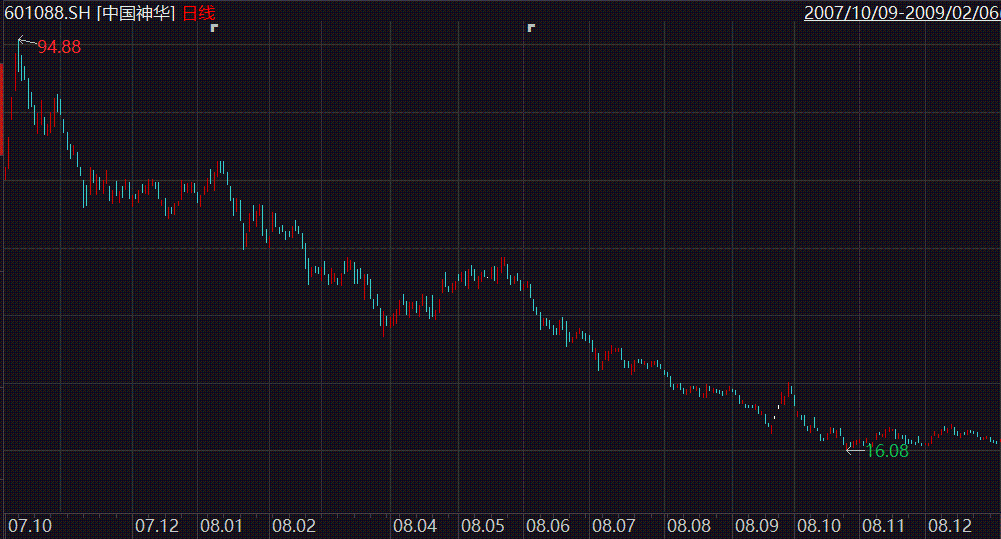

果然,中國神華A股在10月9日當天上市後,首日大漲87.35%,從發行價36.99元升到69.30元后,又於10日、11日和12日連續3日衝擊漲停,最高漲到94.88元。港股那邊也不甘示弱,10月11日,瑞銀報告出台後,中國神華H股當日大漲24.01%,10月15日已衝到54.1港元的新高。

但是最讓人唏噓的是誰?是神華當時的董事長——陳必亭。

10月9日,中國神華A股上市當天大漲87.35%,但時任神華董事長的陳必亭仍表示“A股首日價格已在預料之中,但還不夠滿意”[3],並計劃未來2-3年內提前實現神華的整體上市。

這確實是陳必亭董事長的主要目標:2000年他從江蘇省副省長調任到神華任總經理,在2003年升任董事長後,陳必亭做的第一件事就是謀劃神華的主業分拆上市,最終目標一直是集團的整體上市。

——2008年12月30日,中國神華A股在最後一個交易日跌至17.54元人民幣,H股跌至9.002元港幣,股價暴跌80%使得後續上市工作陷於實質性停滯,而曾稱“股價不夠滿意”的陳必亭則正式辭任了公司執行董事和董事長職務,神華也再也沒有等到整體上市的那一天。

在剛剛過去的2019年11月14日,中國神華A股正式再度跌破每股淨資產,時光流逝,唏噓12年。

(二)

上市不是終點而是起點。神華,以及另一批“神華”,對A股的影響依然在持續發酵。

中國神華A股上市時,創下了數個紀錄——滬深股市有史以來最大IPO,全球礦業領域最大IPO,2007年當時全球最大IPO。IPO市場凍結資金超過2.6萬億元,募集資金665.82億元。

在94.88元的頂峯位置,神華A股的總市值達到了1.56萬億元人民幣,而目前神華A股的總市值,只有2843億元人民幣。

也就是説,從2007年底到今天,單單神華A股這一隻股票,就消滅了上證指數裏1.3萬億的市值(指數編制不考慮分紅)。

這不是最狠的,最狠的是在排在神華後面、2007年11月的真正意義上榮登全球最大IPO的——中國石油A股上市。

中國石油A股上市第一天,股價就暴漲163.23%,最終報收43.96元,全天成交700億元,相當於滬市當日總成交額的44.5%。即使不考慮後面最高點的48元,這個43.96元股價對應的總市值也已高達7.12萬億元。僅中石油一家公司的市值,就佔據了彼時滬市總市值的25%,它同時還是當時深市總市值的1.3倍。

從7萬億跌到今天的1萬億(不考慮分紅),它消滅了滬市6萬億的市值,而時至今日,上證綜指對應的總市值也依然只有38萬億元人民幣(2007年頂峯是30萬億元)。——中石油和神華兩家A股以一己之力消滅了上證綜指23%的點位,因為上證綜指是按照流通市值算權重的。

所以上證過去十年依然在3000點附近晃盪,多少也有中石油、神華這些巨無霸的功勞。粗淺計算,從2007年的頂峯到現在,強週期股板塊大概有近10萬億的市值被“鎖死”在A股。

神華和中石油,就像A股的老大哥,看起來沒有存在感,但是一直在默默影響指數的走勢,當然過去十幾年主要是向下的。

這裏也謹慎提示一下,比如金山辦公,這個18年收入只有11.30億元、利潤3.11億元、19年上半年利潤還同比下降20%的公司,目前市值超過600億元人民幣、PS 55倍,PE 200倍,估值某種意義上堪比當年的神華和中石油。更關鍵是,它同樣是科創板的前三大市值公司之一,在一個大部分公司普遍在100億市值以下的板塊裏鶴立雞羣。

上交所至今在推出科創板50指數上進退維谷,也變得可以理解了。因為以金山辦公為代表的一部分高估值個股如果出現正常調整,這個科創板前三的權重股到時候會把科創板指數打到什麼位置,到底能不能再現當年中石油的風采,只有天知道了。

(注:網友自行整理的科創板指數歷史走勢圖。)

(三)

命運永遠在給大家開玩笑。

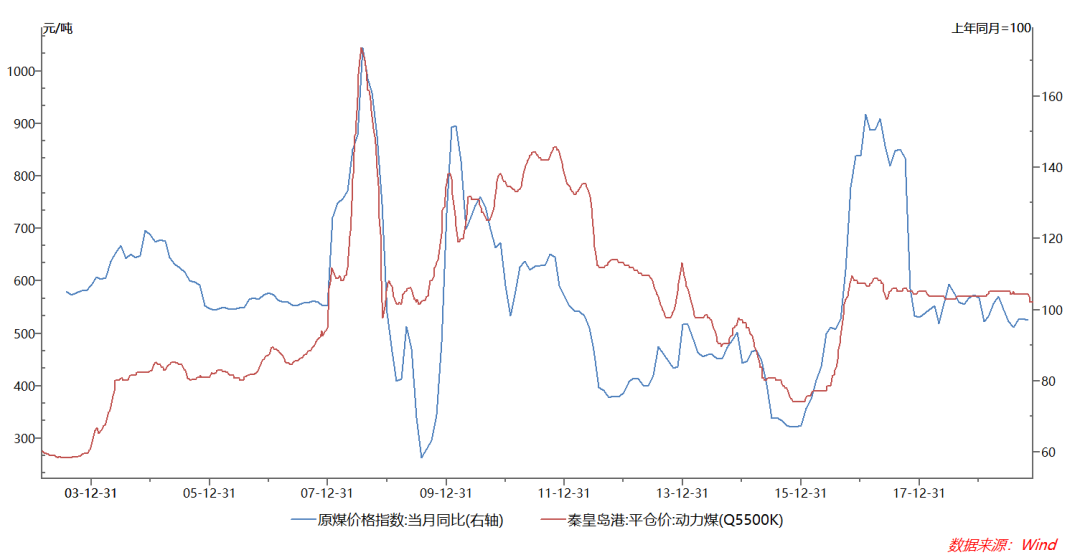

包括那位被市場釘在“恥笑柱”上的瑞銀分析師白仲義(Ghee Peh)可能也沒有想到,在一年以後,國內煤價真的漲到了1000元/噸,秦皇島港5500大卡的動力煤價一度在2008年7月漲到了1045元/噸。

某種意義上説,白仲義成為了當時全市場唯一一個大幅提前預測到煤價要突破千元的煤炭分析師,雖然事後看僅僅是當時為了101港元預測股價而瞎扯的理由。

現實永遠比電影還精彩,這也教導我們,投資研究要多看邏輯少看結論,畢竟壞掉的時鐘一天也有兩次準的時候。

事後看,2003年以來,國內煤價主要有三輪上漲週期:03-08年、09-11年、16年。

其中2003-2008年是由於新一輪固定資產投資週期爆發,煤炭需求大旺;2009-2011年則是因為“四萬億”刺激計劃的出台,同時還伴隨着2008年煤炭改制重組壓制了一些供給;2016年相對特殊,其實經濟仍在觸底,但淘汰落後產能的供給側結構性改革出台,導致煤價迅速回升至中高位。

隨着煤價一起經歷人生起伏的,是中國經濟史上最為特殊的羣體之一——煤老闆。

在2002年之前,煤炭還是一門辛苦且收入微薄的生意,只有別無選擇的家庭才會幹這行餬口。風水輪流轉,隨着國家取消電煤指導價,煤炭價格瞬間飆升,煤礦主一夜之間都變成了億萬富翁。“瘋狂的煤炭”行情持續了6年,造就了很多一夜暴富的故事。直到2008年國家宣佈煤炭改制重組,私人煤礦被收歸國有,煤老闆的神話就此終結。[5]

公眾對於煤老闆的評價不一而足,但共識是有錢,以至於編劇汪海林在多年以後還在懷念煤老闆:“他們除了要求找女演員以外,沒有別的任何要求。”

而同樣跟着煤價一起起伏的,還有中國神華這些煤炭企業。

和許多人的第一印象不一樣的是,神華是一個年僅24歲的年輕央企。1995年,在當時朱副總理的推動下,原華能精煤公司獨立,後命名為“神華”。在成立之初,神華負責開發、經營神東煤田及其配套的鐵路、電站、港口、航運船隊及與之相關產業。同時,神華擁有對外融資、外貿經營和煤炭出口權。

但是那時神華的底子很薄,1997年神華旗下的朔黃鐵路和黃驊港開工,公司僅有21億元的資本金,不符合政策貸款的負債率要求,一度差點丟掉了自己的鐵路體系。後來在神華高管的全力爭取下,保全了自己的兩條腿——鐵路和港口體系,打通了產供銷一條龍,成為了國內煤炭企業的一個特例,具有了“旗艦意義”和象徵意義。

但是即便有得天獨厚的外部政策支持與內部資源優勢,神華的業績,也依然隨着煤價的大幅震盪而波動。我們可以看到,神華的銷售淨利率,是隨着煤價的漲跌而上下波動的。

作為具備明顯優勢的神華尚且如此,其他煤炭企業則更為不堪。隨着經濟增速的回落,煤價逐步走低,尤其是2015年,中煤協統計的90家大煤企利潤下滑90%,而鋼鐵行業那邊也有50%的鋼企出現了虧損。

“賣一噸煤的利潤買不到一瓶飲料。”中國煤炭第一大省的掌舵者、山西省委書記王儒林曾如此感歎。中國煤炭工業協會會長王顯政也曾説:“目前的煤炭價格已經不如土豆價。”

此時,供給側改革政策出台了。

(四)

供給側改革的官方定義是:用改革的辦法推進結構調整,減少無效和低端供給,擴大有效和中高端供給,增強供給結構對需求變化的適應性和靈活性,提高全要素生產率,使供給體系更好適應需求結構變化。

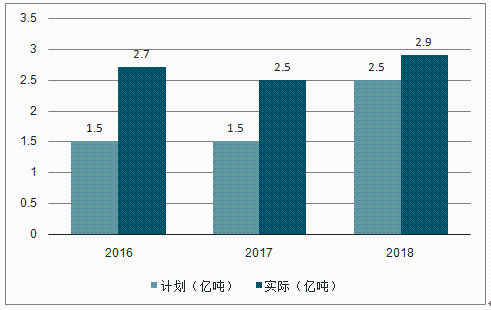

在實際操作中,直觀體現是供給確實有了非常明顯的回落。2016-2018三年,煤炭行業分別完成去產能2.9、2.5、2.7億噸,超額完成8億噸的減產任務。伴隨着供給的減少,煤炭價格也再度站穩600元,而且價格的波動率大幅降低。

效果也是非常明顯的,僅僅以神華為例,2016年當年的銷售淨利率就出現了明顯反彈,從2017年開始到今天一直維持在22%左右,這個盈利能力大致上相當於神華在2012年的水平(22.79%)。——要知道2012年我國的GDP增速仍有7.9%。

整個行業的盈利能力也有了大幅回升:2017年,規模以上煤炭企業利潤總額2959.3億元,同比增長290.5%;2018年,規模以上煤炭企業利潤總額2888.2億元,同比增長5.2%;2019年1-10月,規模以上煤炭企業利潤總額2418.5億元,同比下降2.1%。

只看強週期行業的話,形勢一片大好。

但是這裏出現了一些雜音。

首先,煤炭的整體價格過於穩定、波動率過低。2016年以後的煤價,以秦皇島港5500K動力煤為例,幾乎走成了一條直線。這既不符合強週期行業的歷史規律,也不符合2016年以來經濟增速回落的客觀情況。這裏不禁讓人懷疑,供給側改革之後的行業是否出現了一定程度上的價格調控、或者説寡頭壟斷格局。

其次,在供給側改革的官方定義中,核心其實在於“提升全要素生產率”,而非漲價,雖然客觀結果是由於供給減少導致煤炭鋼鐵水泥玻璃等價格的持續上漲。但是實際上,全要素生產率的提升是一件非常困難而且艱難反覆的過程,往往需要伴隨科學技術的重大突破、生產流程的顛覆式創新以及應用端的放量落地。以美國為例,即使有移動互聯網和科技應用的大幅突破,它近15年的全要素生產率增速依然創出100多年以來的新低。

但是供給側改革主要涉及的行業以中上游為主,本身屬於資本與勞動密集型行業,成本相對剛性,也是行業利潤特別依賴價格震盪而大幅波動的原因之一。除非挖煤的手段發生重大轉變,其生產效率的提升往往是緩慢而且低效的。尤其是價格上形成優勢、甚至形成寡頭壟斷格局後,苛求企業大幅投入提升生產效率也是偏理想主義的。——我們目前沒有切實數據看到清理落後產能以外的生產率提升。

第三,以PPI數據為例,注意裏面上游採掘、中游原材料和下游加工產業PPI的走勢。我們可以清晰地看出,在上一輪供給側改革導致上游行業佔據產業鏈的優勢地位後,上游PPI一直呈現了對中下游PPI的壓制型打壓,並帶動所有的PPI指數持續回落。

一方面是前面提到的類似寡頭壟斷的強勢地位,另一方面是上游在改革後以國有背景(比如2008年後的煤炭行業)為主,在當前的信貸環境下,它們對於中下游民企的優勢是穩固而又決定性的。所以雖然整體經濟的景氣度在回落,但是上游一直利用自身的特殊優勢(國企屬性、集中度提升),把屬於自身的一部分壓力繼續轉移給中下游,並帶動經濟整體景氣度的持續回落。

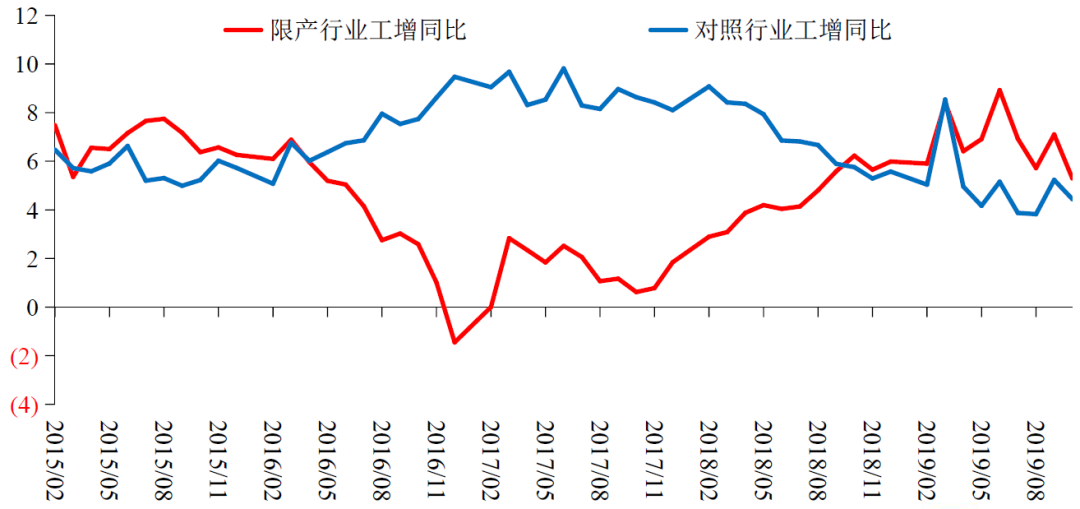

這一點在高善文的《知止不殆》裏也有提及,供給側改革涉及的限產行業工業增速與對照的行業工業增速在2016年以來,出現了非常明顯的剪刀差,出現了上游擠佔中下游景氣度的情況。

哪有那麼多的新蛋糕,你搶走的是原本屬於我的那一塊。

(五)

這裏要引入一個經濟學概念,就是經濟的內生增速,也叫GDP的潛在增長率。

其實並不複雜,一個經濟體的長期內生增長,主要依賴三個要素:勞動力、資本、技術進步,其中內生的技術進步是保證經濟持續增長的決定因素,這也是供給側改革反覆強調全要素生產率的原因。

反過來想,當人口和資本增速放緩,技術短期內難有新的突破時,經濟的內生增速,或者説全行業的利潤率以及利潤總量,大致是穩定的。——蛋糕總量上就這麼大,就憑大家各自靠本事去切。

如果我們把1996年以來的PPI數據都拉出來,結論會更加清晰和直觀:國內歷史上每一輪的景氣週期觸底,都是由上游景氣的大幅回落,開始惡意競爭降價,將一部分利潤空間讓渡給中下游,最終由中下游的民企收益並恢復部分擴張能力後,供給需求生態開始恢復(紅框處)。

每一輪的陣痛,總歸該有犧牲者的。歷史上看,每一輪的上游行業在景氣來的時候,PPI或者説利潤反彈的最快,但是一旦經歷下行週期,下跌的也最快最慘,類似於煤老闆不斷起伏的命運(暴虧—暴賺—再到暴虧),但是大家都能理解這是盈虧同源。

曾任神華總經理的韓英一次接受記者採訪時提到:“全國幾百萬煤炭產業大軍數十年艱苦奮鬥,浴血奮戰,但體現的經濟效益卻是全行業虧損,這無論是在計劃經濟還是市場經濟中都是極不公平的...煤炭行業所創造的價值都被其他兄弟行業吃掉了。”

因果輪迴,今天反過來是煤炭行業開始吃掉一部分兄弟行業的利潤了,供給側改革涉及企業的淨利潤率與非供給側改革企業的淨利潤率,在2016年-2018年出現了明顯的剪刀差,而非過去常態的同漲同跌。

而這種情況的出現,部分解釋了這一輪的“寬信用”和經濟觸底為何如此艱難,因為出現了兩條新的邏輯鏈:

1、供給側改革——上游的類壟斷地位——全要素生產率提升緩慢的背景下擠佔中下游利潤——經濟整體缺乏擴張動力和能力(上游因壟斷不願,中下游因盈利不足而不能)

2、歷史上多次出現上游對中下游的利潤回哺——導致上游股價和利潤大幅波動的另一面——本次經濟觸底缺乏這種回哺——政策延後了週期出清

也就是説,這一次是上游把行業裏所有的可轉移利潤吃幹抹淨,關鍵是隻吃不吐,最終拖着所有人開始一起下沉。

其實這裏用煤炭的案例並不夠直觀,最直觀的其實是水泥玻璃行業。

根據統計局數據,2018年規模以上水泥產量是21.8萬噸,較2017年的絕對產量少了1.4萬噸;更是比不上2016年的24萬噸和2014年的25萬噸,整個水泥行業過去5年經歷了非常典型的供給側改革。

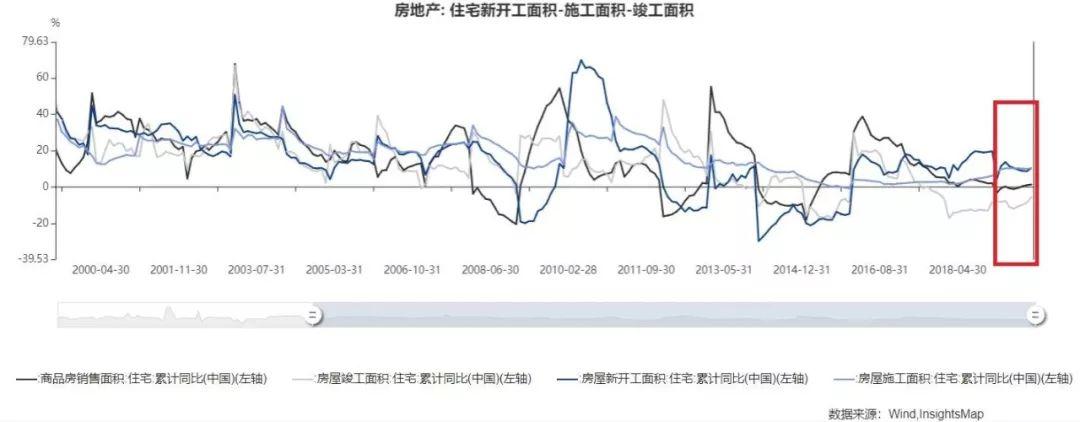

所以,當今年3月的地產投資額同比增長11.8%,新開工面積同比增長11.9%(增幅較1-2月擴大5.9個百分點),開工數據出現了一個階段性回升後,對水泥的需求也出現了階段性的回暖,並最終推動了水泥價格的快速上行。

但是事情並沒有那麼簡單,我們如果把時間週期拉的更長一點的話,看問題的角度就截然不同。如果站在2000年以來的數據來看,這一輪開工數據反彈僅僅是因為2018年的去槓桿政策導致地產商的大量項目滯後到2019年開工,這一點從今年以來一直同比負增長的竣工面積和增速歸0的銷售面積數據上可以清晰看出。——新開工數據反彈的力度和幅度並不大。

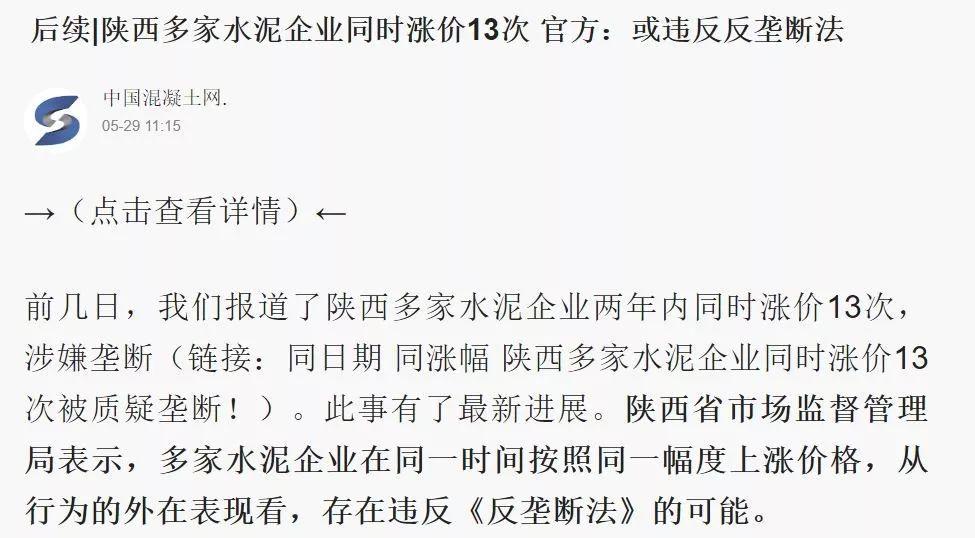

但是即使是這種強度不大的季節性反彈,卻順利刺激水泥價格在近期創出了近十年以來的歷史新高。究其原因,還是在於具有中國特色的供給側改革,迫使中小產能退出市場,而且難以重新迴歸,而水泥行業本身民營佔據優勢地位,這些企業也並不願意追加產能。

當市場的自身調節作用因為政策原因開始失靈時,仍存活的供給端會基於各種原因,忽視需求端的正常波動,有意識地控制供給,最終引起價格的大幅波動,從而獲得更為強勢的市場地位和利潤空間,這才是這一輪水泥價格上漲的本質理由。——這幾乎已經就是“歐佩克”的雛形了,國內6家水泥龍頭企業水泥熟料產能已佔全國總量的51.66%。

當然,監管並不是對此毫無認知,反壟斷局早在4月份就組織了一場內部壟斷行為告誡會(反壟斷調查【2019】89號),後面也接連不斷有各種質疑壟斷的聲音。——這也從側面印證了供給側改革有可能催生了一些行業的寡頭壟斷格局。

而券商分析師對此非常樂觀,認為2020年水泥行業將繼續維持量價齊升的態勢,除了基建投資加速以外,最重要的理由就是水泥行業的供給側改革仍將繼續推進——或者説行業寡頭格局將進一步的強化。

不只是水泥,甚至玻璃行業也是如此,只要涉及供給側改革的行業,價格都在持續不斷的創出新高或者穩定在高位。某種意義上講,豬肉也是一個飽受供給側改革影響的行業。

但是如果你接受目前經濟仍在觸底、2019年1-10月全國規模以上工業企業利潤下降2.9%、全行業利潤蛋糕沒有增量只有存量的邏輯的話,那麼可以捫心自問一下:水泥、煤炭、玻璃的利潤到底是從哪裏來的?是不是憑空創造出來的?這些行業近期有沒有明顯的技術突破和生產效率提升呢?

摸着良心好好想一想。

(尾聲)

市場對此真的一無所知麼?

可能並不是,我們可以看到,時隔10年以後,中國神華A股再度破淨了,神華H股更是隻有0.76倍PB。今年A股行業的整體漲幅中,鋼鐵、煤炭板塊也是明顯靠後的,因為經濟觸底的其中一個契機可能在於上游進一步地把利潤讓渡中下游,也就是PPI跌到最下方。

當然會有人反駁,許多鋼鐵和煤炭企業都是微利了,如果他們更加不景氣了,造成的失業怎麼辦,怎麼可能繼續降?

這就很有意思了,強週期行業在任何一個經濟週期,尤其是經濟下行週期還想要保持穩定盈利,這是不是要逆轉行業本質特性了?或者説,如果經濟不好的時候還不捱打,那萬一經濟好了,吃肉要吃成啥樣了?

但這也是一個客觀存在的情況,由儉入奢易,由奢入儉難。即使未來有一天,強週期行業也可能再次是被分流利潤,但過程也是非常痛苦的。——一切都怪經濟蛋糕難以再繼續做大。

之前有一個段子流傳的很廣:

當你聽到:“我們不惜一切代價……”時,不要以為你是那個“我們”,可能你只是那個“代價”。

看着中國神華的起起伏伏,以及這一輪供給側改革下的眾生百態,某種意義上説,為什麼這一輪中下游企業的“寬信用”如此艱難,也許是因為:

大家都不知道接下來,自己是算“我們”,還是算“代價”,所以猶豫了吧。

甚至連神華自己可能也不知道。

參考文獻:

[1]. 《瑞銀分析師給出神華101港元估值被指鬧劇》,證券市場週刊,2007年

[2]. 《神華遭到基金強烈質疑 一份石破天驚的報告由來》,經濟觀察報,2007年

[3]. 《誰製造了神華101港元神話?》,中廣網,2007年

[4]. 微博“道士與騎士”,2019年

[5]. 《一夜暴富身價千億的煤老闆們,現在都怎麼樣了?》,大貓財經,2019年

[6]. 《煤價比土豆還便宜 未來3年或分流200萬煤炭職工》,新京報,2016年

[7]. 《供給側改革》,百度百科,2019年

[8]. 《美國增長的起落》,羅伯特-戈登,2018年

More Content