作者:聞亦非

來源:藥聞社

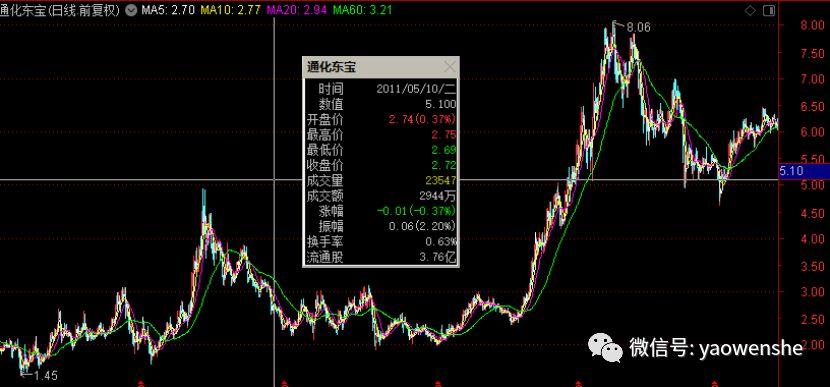

一度被機構視作國內胰島素龍頭的通化東寶,因11月28日的國際醫保談判目錄揭曉,而陷入了四面楚歌的境地。

11月29日,通化東寶(600867.SH)跌停,報13.27元,總市值270億元。全天成交額7.59億元。通化東寶盤後數據顯示,四家機構合計賣出2.59億元,一家機構買入2536萬元。

2019年國家醫保談判目錄終於在11月28日正式公佈。在150個談判品種中,有91個談判成功,共計18家上市公司的24個創新藥和獨家品種入選。通化東寶沒有產品入選。

依靠二代胰島素進入甲類醫保,通化東寶從2011年以來,營業收入實現了數倍的增長,市值也呈現了近10倍的增長。然而通化東寶躺贏在二代胰島素領域的關鍵,是由於跨國藥企為了搶佔第三代胰島素市場,基本放棄了二代胰島素市場從而留下了真空,通化東寶抓住這個間歇期做大了規模和市值,卻在三代胰島素的開發上停滯不前。

此次國家醫保談判,將跨國藥企的達格列淨片價格降低了60%以上,這也勢必會對三代胰島素原研藥的價格產生衝擊,未來如果三代胰島素的談判目錄價格實現大幅降低,國家醫保局是否還會將通化東寶的二代胰島素列為甲類醫保呢?

而更讓投資者對通化東寶擔憂的是,此前券商一度將三代胰島素視作通化東寶的又一增長極,然而如今的三代已經不是原研藥獨孤天下的時代,國產三代胰島素龍頭甘李藥業已經實現了30%以上的市場佔有率,此外還有其他跨國藥企虎視眈眈,聯邦制藥還在低價佔領市場。通化東寶即便三代上市,又有多大把握能夠擠佔原有的市場格局?所以未來通化東寶在三代胰島素主要的競爭對手將是與其同根的甘李藥業。

達格列淨片降價6成刺激胰島素迭代?

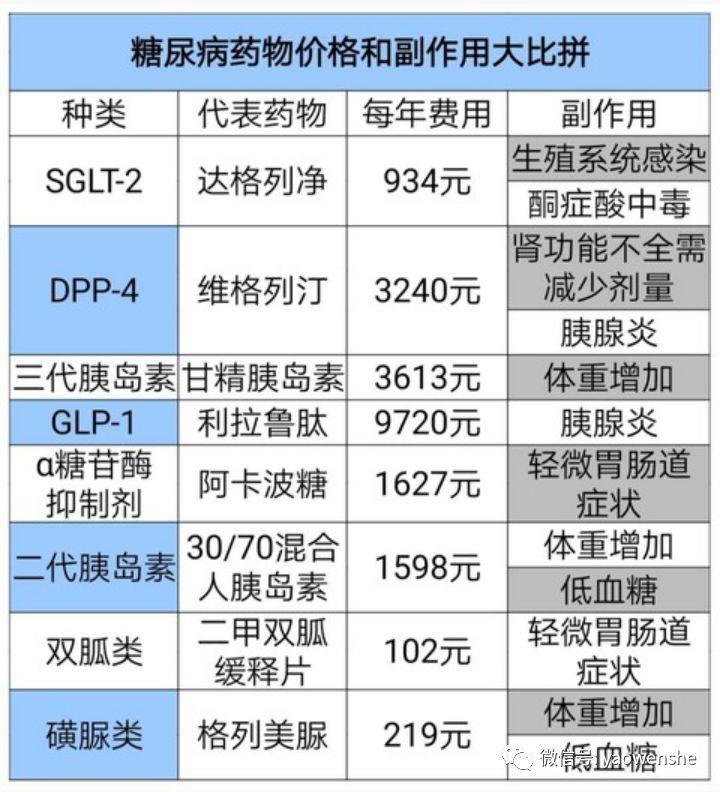

11月28日的國家醫保談判的核心是“達格列淨片”,經過四輪迴合,最終藥品的價格敲定在4.36元,這個價格比當時全球的最低價還要低。達格列淨片(安達唐)是治療2型糖尿病的“標杆”,降糖效果好。據瞭解,達格列淨片(安達唐)全球上市已有4年,已被美國及歐洲糖尿病學會、美國臨牀內分泌醫師協會、國際糖尿病聯盟老年糖尿病患者治療指南推薦為2型糖尿病治療的一線/二線用藥。

達格列淨片藥物規格為10mg*14片,這種包裝的價格網售在210元左右,如果一次性購買6盒以上,大概在189元。這意味着此前每片達格列淨片每片價格至少在13.5元左右,這意味着醫保談判至少將此藥價格下降了60%以上。

跨國藥企阿斯利康為了能進中國醫保,這殺價的幅度也是拼了。

醫保談判盡力壓低了達格列淨的零售價,居然低至每年費用<1000元。事實上,對於原研藥企來説,如果降價能夠換取直接的市場份額,原研藥企可以採用削減市場成本的方式來降低成本。

其中靠降價放量的典型代表是諾和諾德的明星降糖藥利拉魯肽,在2017年通過與國家醫保局降價談判的方式,降價46%進入了國家醫保目錄,銷售增幅明顯,2018年銷售收入增長73%,營收5.21億丹麥克朗,約5.34億人民幣,納入醫保後的銷量增長抵消了價格下滑的影響。

按照這個邏輯來推算,市場上認為三代胰島素的價格是不是也有望獲得大幅下降呢?

目前國內三代胰島素生產商主要有五家,除了國際巨頭諾和諾德、禮來、賽諾菲,還有內資企業甘李藥業、聯邦制藥,市場格局相對穩定。

眼下,在達格列淨原研藥大幅下降的情況下,三代胰島素甘精胰島素是否有進一步下降空間?一旦三代胰島素價格下降明顯,以前因價格因素還保有的二代胰島素市場,或將很快被三代胰島素所取代。

錯失三代胰島素國產龍頭地位

通化東寶旗下沒有產品入選,最大的原因恐怕還是價格因素,原研藥大幅降價,國內仿製藥的價格也不會穩如泰山。

通化東寶的二代胰島素如今本已經銷售增速放緩,現在又遭遇產品未入選國家醫保,再加上三代胰島素價格下降所帶來的市場逼宮。通化東寶一下從甲類醫保躺着賺錢,轉為沒有餘糧過冬。

2013年的第二版基藥目錄,二代胰島素就已經進入目錄,2017年的新醫保目錄,重組人胰島素也從乙類轉為甲類。保險不僅提升10~15%,基層的大面積覆蓋才是更大的利潤點在,畢竟在價格和給藥方便上,人們會更趨向於麻煩點但便宜點。而以前二代的主要競爭對手諾和諾德和禮來都逐步將重點轉向三代胰島素,國產替代進口的份額不可忽視。

由於國情區別於其他國家,基層的需求極大,因此,價格成為銷售考量的重要因素,而價格正好是二代胰島素的天然優勢。2017年醫保目錄調整進一步將這種優勢放大,二代胰島素從過去醫保乙類調整為醫保甲類,報銷比例上調5%。市場反應也相當強烈,醫保目錄調整後不到一年的時間,通化東寶的股價上漲近一倍。

六年間,通化東寶的營業收入從2011年的7.84億元增長至2017年的25.45億元,年複合增長21.68%;扣非淨利潤從0.23億元增長至8.35億元,年複合增長率高達81.97%。

財報顯示,2018年通化東寶營業收入為26.93億元,其中重組人胰島素原料藥及注射劑系列產品營業收入19.41億元,注射用筆、血糖試紙、採血針等醫療器械收入3.26億元,房地產收入3.15億元。毫無疑問,公司主要產品重組人用胰島素原料藥及注射劑為公司最主要的收入來源。

事實上通化東寶曾經在三代胰島素國產替代上佔盡先機。

甘忠如先生為通化東寶創始人——李一奎北大同學,同時也是國內三代胰島素重要製造商——甘李藥業的創始人。2011年前,甘李藥業為通化東寶子公司,甘李藥業有着強大的研發能力。研製出中國第一支速效類似物—速秀霖。不過,2011年甘李藥業與通化東寶完全脱離,同時,甘如忠先生也隨即離開通化東寶。

根據協議,脱離後通化東寶將獲得三代胰島素的專利生產技術,而甘李藥業則獲得二代胰島素的專利和專有技術。然而,與甘李藥業分家後,通化東寶的第一個三代胰島素遲遲未上市。藥品審評數據庫顯示,2019 年 9 月 4 日公司甘精胰島素三合一審評結束。

有業內人士預測,通化東寶甘精胰島素上市以後,由於通化東寶銷售渠道較聯邦制藥更完善,2020年將達到1億元,2021年將達到4億元,屆時同比2019年營收增長25%。不過,雖然通化東寶的甘精胰島素今年獲批,但放量的過程應該也是一個循序漸進的過程。

目前三代胰島素已上市企業有甘李藥業、聯邦制藥、諾和諾德、賽諾菲、禮來。而聯邦制藥靠着價格優勢在不斷分食賽諾菲和甘李藥業的市場份額。此外,樂普醫療已購買博鰲生物股權,該公司有涉及二代及三代胰島素,通化東寶市場競爭壓力依舊不小。

根據太平洋證券數據,三代胰島素甘精胰島素原研為賽諾菲,2004年在國內上市,目前國內僅有甘李藥業和聯邦制藥的產品於2005年和2017年分別獲批上市。2018年甘精胰島素終端銷售額為52.73億元,近5年複合增速近20%,其中賽諾菲和甘李藥業佔有絕對市場,分別為63.72%和36.08%,聯邦制藥由於上市銷售較晚,僅佔有0.2%的市場份額。

由於甘李藥業售價上比賽諾菲便宜 20%,依託價格優勢近年來不斷的蠶食原研市場,PDB統計數據顯示2017年甘李藥業佔據甘精胰島素市場大約24%市場份額。聯邦制藥的甘精胰島素2017年1月取得生產批件,五月開始銷售,年全年銷售數量達到20多萬支,銷售額達到2190萬元人民幣。而截至2019年1-6月甘精胰島素銷售61萬支,半年銷售額達到8490萬元。

此外,次輪國家醫保談判已經在向原研藥企大幅殺價,如果賽諾菲的三代胰島素價格低至仿製藥價格,通化東寶曆經8年研發的三代胰島素還未上市,便要經過帶量採購的洗禮,這樣的新藥上市價格如何能夠覆蓋這麼多年的研發成本?

創始人增減持套利 二代龍頭能否力挽狂瀾?

通化東寶作為國內胰島素龍頭和慢病管理佈局的先行者,一度被機構非常看好。

在通化東寶重組人胰島素上市前,99.9%市場份額被外企壟斷。1998年通化東寶研發的重組人胰島素填補了國內空白,也確立了其在國內市場糖尿病2代藥中的壟斷地位性,更令中國繼美國、丹麥之後成為世界上第三個能生產重組人胰島素的國家,打破了依賴進口的格局。二代胰島素方面,通化東寶的市場佔有率在25%左右,排全國第二名。2018年,通化東寶的重組人胰島素原料藥及注射劑產品佔據了76.05%的份額。

在今年年初,各大券商相繼出研報表示看好通化東寶在國內糖尿病市場的國產降糖藥龍頭地位。西南證券在研報中指出,2018年甘精胰島素全球市場規模為125億美元,為三代胰島素中第一大品種。而通化東寶的甘精胰島素於2017年報產,目前行業趨勢為三代胰島素替代二代品種,公司二代胰島素為行業龍頭品種,三代甘精胰島素為戰略性重磅產品,上市後將與二代渠道共享,形成協同效應。

今年年初時,就連大股東自己也看好通化東寶的前景。今年1月16日,通化東寶公告稱,大股東東寶集團增持計劃實施完成,累計增持2242.72萬股,增持金額2.99億元,增持比例1.10%,增持平均價格13.33元/股。

不過世事難料,僅僅半年過後,大股東便以及預計到公司的前景難料。今年9月12日,通化東寶便公告東寶集團擬自公告之日起15個交易日後的6個月內(窗口期不減持),採取集中競價方式減持股份不超過公司總股份的1%,即不超過20,339,885股,幾乎相當於今年年初的增持股份。而在此之前,通化東寶上市20多年以來,大股東東寶集團從未堅持過上市公司一股。如今卻在增持完成半年後選擇了幾乎原數減持。

雖然可以在6個月內完成減持,但是大股東顯然迫不及待。在通化東寶三代胰島素即將獲批之際,公司於2019年9月16日與2019年9月26日分別披露了《大股東減持股份計劃公告》和《實際控制人減持股份計劃公告》。大股東東寶集團通過集中競價方式減持股份不超過公司總股份的0.86%,即不超過17,539,885股。實際控制人之一李一奎通過集中競價方式減持股份不超過公司總股份的的0.14%,即不超過2,800,000股,減持比例佔本人持有股份的24.72%,減持比例不超過本人所持有股份的25%。

大股東東寶集團顯然在今年的股價高位中實現了減持,其減持價格遠在18元--19元之間,按照平均18.5元計算,套現3.76億元,減去年初的2.99億元增持成本,仍轉了0.77億元,此外剩餘2087315股按11月29日跌停價計算市值達2770萬元。

不過,面對大股東的一系列減持行為,中信證券在10月24日的研報中仍給出了增持建議,增持理由便是“預計隨着後續甘精胰島素的上市,公司有望發揮其在糖尿病市場的深耕優勢進入發展新階段”。

當下券商研報把通化東寶業績增長的希望都寄託在三代胰島素上市,然而無論是國家醫保談判對糖尿病藥物的大幅砍價,還是通化東寶三代胰島素已陷入多線競爭的局面,再加上通化東寶此輪醫保談判目錄並未入選,多方利空之下,通化東寶是否能夠扭轉不利局面實現逆勢翻盤?拭目以待!

More Content