11月29日,白馬權重再次受挫。A股“股王”貴州茅台下跌3.98%,盤中一度重挫超過5%,恆瑞醫藥下跌4.21%,盤中一度重挫超過6%,愛爾眼科再度重挫4.54%,牧原股份重挫4%領跌豬肉股。消費、醫藥、豬肉龍頭齊齊重挫,在A股並不常見。

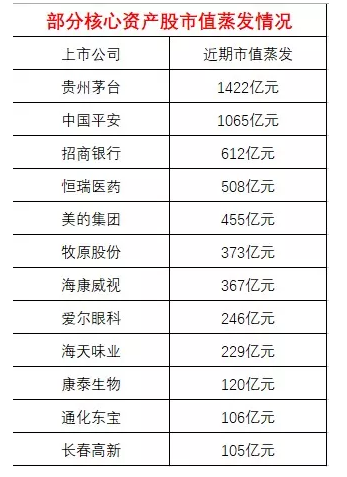

其實,白馬權重高位回落從上週五便開始了,核心資產相關股票市值蒸發超過6000億元,其中,茅台上週高位以來市值就縮水1422億元,中國平安縮水亦超過1000 億元。

這種現象一部分原因被指機構抱團過於集中,年底了部分機構出於年末考核或者提前鎖定收益的需要,選擇了適度降低倉位所致。

在A股有一類重要機構玩家——公募基金,每年都要進行業績排名,大多基金公司會選擇以12月31日為基準來考核,但有的基金公司提前到11月份,12月份為來年佈局準備。

這不,2019年基金公司業績排名大戰還僅剩1個月了,保留住勝利果實顯得非常重要,一些機構提前搶跑,導致一定程度的“踩踏”。這跟白馬的齊齊下跌無不關係。

今年基金業績排名在前,基金公司明年才有肉吃!因為很多基民都是按照過往年份排行榜來選擇基金的。

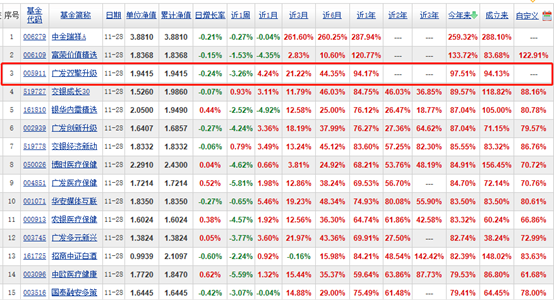

截至11月29日,廣發雙擎升級基金年內收益率為97.51%,暫時位列2019年所有公募基金業績第一名。(下圖業績榜單,中金瑞祥A、富榮價值精選顯示今年以來收益率分別為287.94%、120.77%,排名一二位,但主要是鉅額贖回等原因導致的數據異常)

(來源:東方財富)

另外,收益超過70%、50%、40%、30%、20%、10%的基金數量分別是50只、398只、810只、1638只、2509只、3584只。值得注意的是,今年仍有314只基金收益為負,佔比4%。其中今年虧損最嚴重的基金回報為-22.21%。

要知道今年上證指數累漲15%,深圳綜指累漲32%,創業板指數累漲33%。這相當於超過50%的基金沒有跑贏深圳成指或創業板指數的表現。

接下來,我們重點來剖析一下2019年基金業績冠軍——廣發雙擎升級(005911)。

該只基金漲幅接近100%,果真佈局了今年市場主線——科技,包括半導體、國產軟件等細分領域。

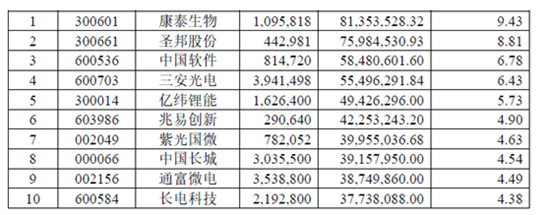

其中,康泰生物、聖邦股份、中國軟件為前三大重倉股,倉位比例為9.43%、8.81%、6.78%。這三家公司今年以來的漲幅為114.54%、224.2%、306.84%。重倉股確實選得牛!

廣發雙擎升級整體表現極為優異,但基民真正賺到大錢了嗎?

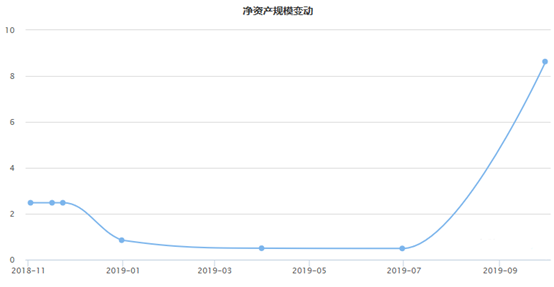

據格隆匯查詢,該只基金成立於2018年11月,到去年底就已經贖回了不少。從11月底的2.5億股贖回到12月底8500萬左右。

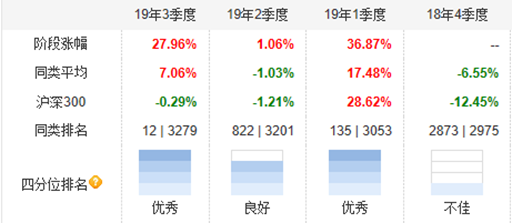

今年一季度,廣發雙擎升級累計上漲36.87%,比滬深300指數高出8.25%。但一季度處於“牛市”亢奮階段,不足40%的收益率可能排不到最前面。相對良好的業績表現,基金規模卻從8500萬份下降到5000萬份。

到6月末,該基金規模已經鋭減至3500萬份左右,再少下去,該基金面臨清盤的風險。不過,三季度出現了大扭轉。

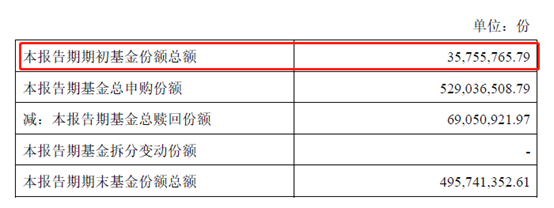

該基金三季度業績上漲27.96%,顯著跑贏滬深300,排名自然上去了。三季度基金規模從不足3600萬份猛增加至5.29億份,規模暴增1674%。

但是,三季度該基金被贖回6900萬份。這意味着三季度贖回的份額大於三季度一開始的份額。從中可以看出,一部分基民三季度申購該只基金,三季度就贖回了,吃了一點受益,但沒有吃到最肥的肉。

這也暴露了不少基民把基金當股票玩,短期操作玩得666,但並沒有獲得多大收益率。

我們再看排名第二的基金——交銀基金混合30(519727)。

該基金今年以來上漲89.57%,業績表現優異,主要倉位同樣集中在科技股,包括匯頂科技、立訊精密、滬電股份、卓勝微等牛股。

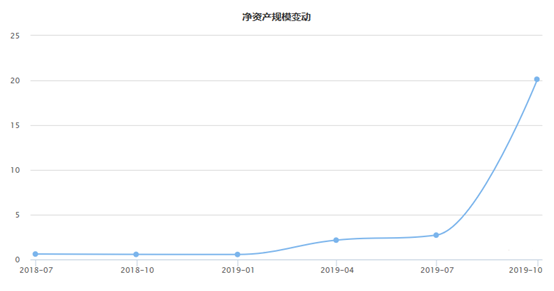

通過數據梳理髮現,大部分基民同樣是第三季進去的,因為三季度該基金規模增長639%,然而去年底僅有5600萬股份,差一點清盤。

為何一二季度基金規模仍然偏小,到三季度猛增上去了呢?主要還是因為業績好了(三季度業績暴漲26.71%,遠遠跑贏滬深300),排名靠前了。

看到這,你就能夠理解基金公司為何拼了命都要排名靠前了。因為這是基金公司收取手續費根本啊!但是,公募基金歷來都有“冠軍魔咒”——去年是冠軍,今年業績排名可能就會墊底。

因為資金量大了,想要在來年排名繼續靠前,難度非常大,而不少公募基金經理水平參差不齊,跑不贏被動型指數基金太正常不過了。

所以説,你要長年定投該類型主動型基金,收益率想必不會好。一年好,一年壞,長期下來妥妥地跑輸被動型指數基金。但基金公司總會想方設法,給你灌雞湯,一定要定投我們基金哦,看去年我們業績表現有多好?

接下來,我們來看A股歷史上最優秀的公募基金固收和權益類資產收益總排行:

從以上數據來看,歷史上排名前三的基金分別為興全全球視野股票、銀華-道瓊斯88指數A、易方達上證50指數A,成立以來的漲幅分別為538.38%、447.19%、402.87%。

排名前兩位的均是追蹤美股市場的基金,年化收益率高達15%,排名第3位的國內公募基金則來自於追蹤上證50指數,年化收益率高達12%,其後便是滬深300類指數基金,而主動性基金在榜單上沒了蹤影。

未來,難道我們繼續投資追蹤美股的基金?要知道過去美股牛了10年,該基金表現是有一定外圍市場環境。最穩妥的做法,依然是定投上證50指數基金。

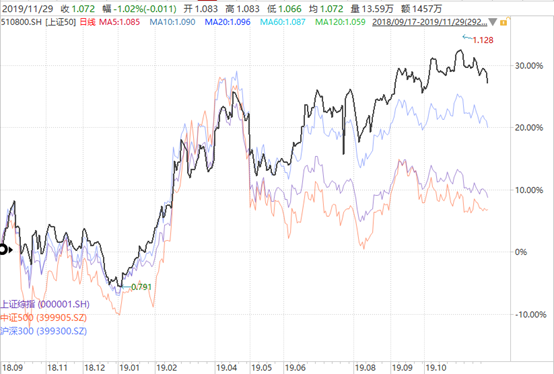

今年以來,今年以來上證50指數累計上漲33.17%,滬深300指數累漲27.17%、中證500指數累漲17.44%,而上證綜指累漲15.16%。上證50遠遠跑贏其他類指數基金的表現。

筆者認為,未來,A股的市場風格將長期由原來追捧中小市值企業切換到追逐業績確定性的龍頭大企業,後前者的收益率亦遠遜於後者。A股市場核心優質大票基本集中在上證50,亦是中國的核心資產。

為何下此結論?我們下面從另外一個角度來看待這個問題。收益率要高,股價要上漲才行,而股價要漲,長期業績要增長才行。

據上交所披露,2019年前三季度,滬市公司合計實現營業收入26.60萬億元,淨利潤2.55萬億元,同比增長分別為9.12%和8.06%,其中近七成公司收入增長、近九成公司實現盈利。

據深交所披露,前三季度合計實現營業收入9.3萬億元、淨利潤6433.29億元,同比分別增長7.82%和2.79%。

滬深兩市總計3700家上市公司,整體營收增速應該在8%以上,遠遠大於前三季度GDP6.2%的增速,説明上市公司的宏觀表現要優於非上市公司。

不過,滬市整體營收、淨利潤增速要比深市分別高出1.3%、5.67%,特別是淨利潤增速差距明顯。這也是為何優質龍頭大票的行情表現要優於小票的重要邏輯。

另外,上證50公司實現營業收入14.7萬億元,淨利潤1.8萬億元,同比增加9%、11%,佔滬市整體營收和利潤的55%、71%。這個表現又要優於滬市的整體表現。

這亦是為何上證50跑贏滬深300、中證500、上證綜指的重要原因。

未來,恆指恆強的行業格局會愈來愈明顯。定投上證50被動型指數基金,將是上佳選擇。並且,歷史數據也告訴我們答案。

More Content