今年7月22日,上海科創板正式掛牌亮相,吸引無數股民的目光,當日漲幅翻倍的個股太多,最少也有大幾十的漲幅。科創板一時風光無限,壓過掛牌10年的創業板。

然而,科創板後期的表現,卻遠遠不及創業板的表現。據行情軟件統計,從科創板開市到現在,創業板指數累計上漲7.5%,雖然現在還沒有正式的科創板指數,但從大多個股“慘淡”的表現便能知曉答案。

那麼,科創板已經亮相4個多月了,表現到底有多慘?

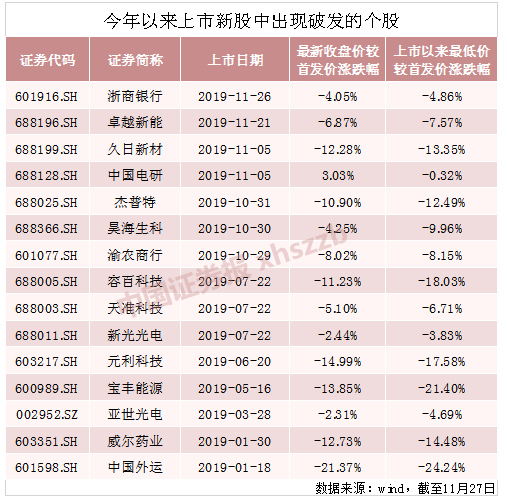

首先,我們來看科創板新股破發的情況。截止11月27日,共計7只股票出現破發,包括卓越新能、容百科技、天準科技、昊海生科、傑普特、中國電研、久日新材。

(來源:中國證券報)

新股破發後,跟投券商自然遭遇浮虧。據統計,7只新股破發對應跟投券商累計虧損2429萬元。這7家券商分別是中信建投、瑞銀證券、海通證券、英大證券、中金公司、中信證券和招商證券,單家券商的跟投浮虧額在60萬元至700餘萬元之間。

這裏要説明一點,券商保薦機構對於保薦的上市公司,新制度規定跟投比例為2%——5%,鎖定期為兩年。這跟以往主板的保薦制度完全不一樣。而此次浮虧最多的券商就是保薦久日新材的招商證券。

久日新材發行價為66.68元,招商證券跟投近90萬股,如以11月28日收盤價58.80元計算,則跟投持倉已浮虧700餘萬元。

對此,有投資者對久日新材董祕發出靈魂拷問:“既然公司業績那麼好,市盈率在科創板中第二低,為何上市就破發?!”

董祕估計也是一臉無奈,心想什麼時候開始A股韭菜也這麼理性了?

一、批量個股被腰斬

接着,我們來看一看從科創板掛牌到現在,所有56家公司股價的表現。其中,僅有5只個股保持上漲,剩下51只均呈現不同程度的下跌。其中,股價累跌超過40%的個股14家,佔比25%;跌幅超過30%的姑姑高達25家,佔比42.8%。

此外,科創板期間最大跌幅超過50%的個股高達28家,剛好為科創板上市總數量的一半。

第一批掛牌科創板的公司到現在僅有89個交易日,卻批量出現被腰斬的公司。這不得不説,這波韭菜割得真猛!

晶晨股份8月13日掛牌,當日盤中高見149元,而目前股價僅有49.1元,下跌超過100元,76個交易日累計跌幅超過65%,榮獲科創板跌幅榜“冠軍”。即便跌了這麼多,市值還有200億元,動態市盈率PE仍然高達86.8倍。

西部超導,科創板上市首批掛牌企業之一,當日盤中暴漲將近300%。僅僅4個月時間,公司股價便重挫超過47%。目前,西部超導報價28.85元,市值還有128億元,動態PE為84.8。而新三板退市時市值僅為47億元。

還有一家明星芯片公司——瀾起科技,不得不拿出來遛一遛。瀾起科技,掛牌當日暴漲202%,當日收盤市值高達846億元,而目前最新市值仍有732億元,期間最大跌幅為40.7%。

據最新財報披露,今年前三季度營收為13.84億元,同比增長10.64%,扣非歸母淨利潤為7.15億元,同比增長29.62%。單看三季度,營收為5.05億元,同比竟下滑6.81%,歸母淨利潤為2.93億元,同比增長18.64%。

2017年、2018年、2019年上半年,營收增速分別為45.28%、43.19%、23.98%,扣非歸母淨利潤分別為8599.25%、154.56%、41.67%。

發現趨勢沒,瀾起科技上市後,業績增速“驟然變臉”。

我們預估瀾起科技2019年全年歸母淨利潤為10億元,退市之前的2014年,前三季度披露的淨利潤為2510萬美元,摺合人民幣1.55億元。估算2014年全年大約為2.1億元,業績5年增長約5倍。

而如今收盤市值高達739億元,是2014年11月私有化退市市值(6.93億美元,摺合43億元)的17倍。

這透露了什麼含義?中美股市對於一家公司估值懸殊3.4倍。相當於美股賣1元的東西,在大A股賣3.5元,剛上市那會還要賣4元。

要知道瀾起科技在2014年2月被研究機構GravityResearch質疑財務造假。一個月後,AristidesCapital也發佈公告稱,瀾起科技SoC(SystemonChip,系統級芯片)營收大部分為虛構(imaginary)。禍不單行,遭做空後,瀾起科技被海外投資者集體訴訟。

當年4月和5月,納斯達克交易所對於遲遲不能提交2013年年度財報文件而進行兩次退市警告,於當年10月,在私有化還未完成時便發出了“逐客令”,完成摘牌。

幾年過去了,瀾起科技財務造假到底有沒有我們不得而知,但搖身一變,比美股私有化退市高4倍估值回到了A股,還成為了明星公司,那也是沒誰了!

以上羅列的三家公司,股價動不動就來腰斬,且最新估值均超過80倍,這是誰給的勇氣呢?是梁靜茹嗎?

二、券商業的變革

原來在主板,券商保薦機構只保薦不跟投,躺賺渠道手續費,而判別公司質地好壞的責任均甩鍋給監管部門。而監管部門面對成百上千家企業的上市審批,不可能都負責得過來,所以不管好公司爛公司,只能壓低估值。A股有一個不成文的估值上線——24倍。

而科創板的橫空出世,估值上線突破了,但給券商保薦機構帶上了緊箍咒——保薦制度,跟投2%-5%,鎖定期2年。這就打破了券商跟上市公司發行人深度利益捆綁的格局,而逐漸擔任起為散户投資者判別公司質地的責任——好公司好估值好價格,爛公司低價格低估值。

這樣的制度安排,讓新股發行由監管部門轉變為券商、市場去挑起責任,更利於資本市場的“價值發現”功能,實現資源合理優化配置。

當然,在註冊制大背景下,新股不再是稀缺資源,破發也逐漸成為常態,也逐步向港美成熟市場靠齊。

這就對券商的投行能力提出了很大的要求。未來,券商業的2B業務將迎來爆發,但終究屬於頭部券商的盛宴。但也終究只有定價能力、銷售能力、以及產品能力強的券商能拿走其中最大的增量蛋糕。

目前,中信證券、中信建投、華泰證券、廣發證券、招商證券是中國投行業務排名靠前的券商機構。在未來2B的浪潮之下,中國的“摩根士丹利”也一定會湧現,或許也就在這些龍頭之中。

三、尾聲

在A股市場,逢新必炒是一貫的尿性。但現在,這種格局悄然發生着變化。不僅是在科創板,A股主板竟然有兩隻個股——渝農商行和浙商銀行上市後快速破發。對於接下來的郵儲銀行,不少投資者都有點虛了!

這就對了!未來新股不再是香餑餑或將成為一種常態。

而科創板方面正是肩負註冊制的使命,雖然遭遇前期爆炒到現在的一地雞毛,但它給主板探路註冊制的意義無疑是巨大的。相信不久之後,註冊制就將引進到創業板,最終到滬深主板,A股制度的建設愈加完善和成熟。未來,A股資本市場還將對於經濟發揮巨大助力,其投資機遇一定不少。

More Content