昨日下午,有消息傳出由於蘋果無線耳機AirPods Pro需求日益增大,蘋果已經要求中國製造商立訊精密(002475.SZ)將其中國工廠有關耳機生產量提高一倍,至每月200萬對;而對於公司及其同行歌爾股份在越南的工廠,蘋果亦要求其擴大低成本AirPods的生產量。

受消息影響,昨日立訊精密股價午後一度直線拉昇,至收盤報34.58元,漲3.84%。但今日開盤,公司股價一度震盪下挫,截至今日收盤,公司最新股價為34.34元,小幅下跌0.69%,成交19.47億,市值1836.85億元。

全年而言,身兼華為、蘋果、無線充電多重概念於一身的立訊精密股價整體維持穩定上行,從年初10.84元至今,累計漲幅已達218.64%。

(圖源:格隆匯網站)

公司此前便是蘋果、戴爾、微軟、谷歌、谷歌、亞馬遜等大廠的供應商,而目前隨着AirPods Pro的大賣,又額外地獲得了成倍增長蘋果無線耳機訂單,該擴產對其業績影響又有多大呢?

AirPods帶動消費性電子業務高速增長

公開資料顯示,立訊精密成立於2004年,總部為於廣東東莞,於2010年9月在深交所上市。

截至目前為止,公司主要生產連接線、連接器、射頻天線、聲學、無線充電、馬達、藍牙耳機等零組件模組與配件類產品,且其產品廣泛應用於消費電子、電腦及周邊、通訊、汽車及醫療等領域。

成立初期,公司主要生產連接器。2007年至2009年期間,公司第一大客户為富士康,供應產品主要用於電腦連接器的生產。2010年至2014年期間,公司通過收購博碩科技、崑山聯滔電子、深圳科爾通、東莞訊滔電子、福建源光電裝、珠海雙贏柔軟電路等公司切入了Sony PS4、Xbox及蘋果、華為、艾默生等公司的產業鏈。

如上文所述,截至目前為止,公司已與蘋果、聯想、華為、惠普、戴爾、微軟、谷歌、浪潮、日產、博世、 亞馬遜、貝爾金等國內外知名品牌建立了長期合作關係。

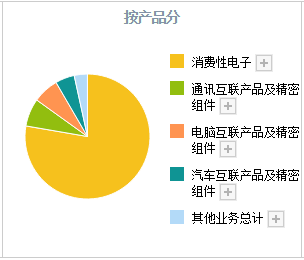

按今年中報披露,按產品劃分,公司消費性電子佔比為77.71%,營收為166.62 億元,同比增加99.32%;通訊互聯產品及精密組件佔比7.22%,營收為15.48 億元,同比增加52.21%;電腦互聯產品及精密組件佔比為6.69%,營收14.34 億元,同比下降12.81%;汽車互聯產品及精密組件佔比為4.97%,營收10.66 億元,同比增加46.32%;其他連接器及其他業務佔比為3.42%,營收7.32 億元,同比增加164.17%。

而地區劃分,公司有90%產品外銷,內銷比例僅佔10%。

(圖源:同花順)

在消費性電子領域,立訊精密從連接器起步,通過整合零件上下游產業鏈,業務範圍逐漸延伸至type-c、天線、無線充電模組,及智能手錶、無線耳機的整機制造。

而在無線耳機中,蘋果的AirPods產品已成為無線藍牙耳機領域的龍頭產品。據Slice Intelligence 調查數據顯示,目前AirPods在無線藍牙耳機市場中佔比已達26%。

今年前三季度,公司實現營業收入 378.36 億元,同比增長70.96%;歸母淨利潤28.88億元,較上年同期增長74.26%(高於此前指引的50%~60%的範圍)。第三季單季營收為163.95億,同比增長62.24%;歸母淨利潤13.86億,同比增長66.74%,大幅高於此前18.38%-38.32%的指引範圍)。

公司表示,前三季報表其實並未超公司內部預期,但個別產品如AirPods的確比預料之中賣得更好。從公司透露的情況來看,第三季公司業績大幅增長的主要原因很可能就是蘋果暢銷的AirPods。

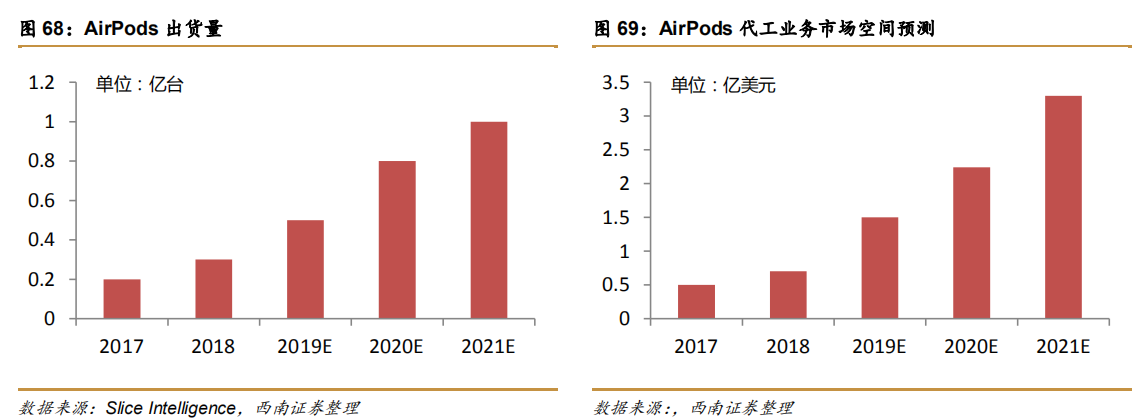

AirPods產品發佈於2016年的蘋果秋季發佈會。自2017年開始,產品出貨量達2000萬量級並維持較高增速。按照Slice Intelligence此前預計,今年其出貨量將會接近6000萬對,對應代工業務市場空間亦將接近1.5億美元。而至2021年,隨着產品出貨量逼近1億對,代工業務市場規模亦將超過3億美元。

另外,本次蘋果要求增產的AirPods Pro在今年十月底方發售,且其1999元的定價對比第二代AirPods亦貴了近700元,該平均售價的提升亦有望反饋至代工市場,增厚代工環節的利潤。

(圖源:西南證券研報)

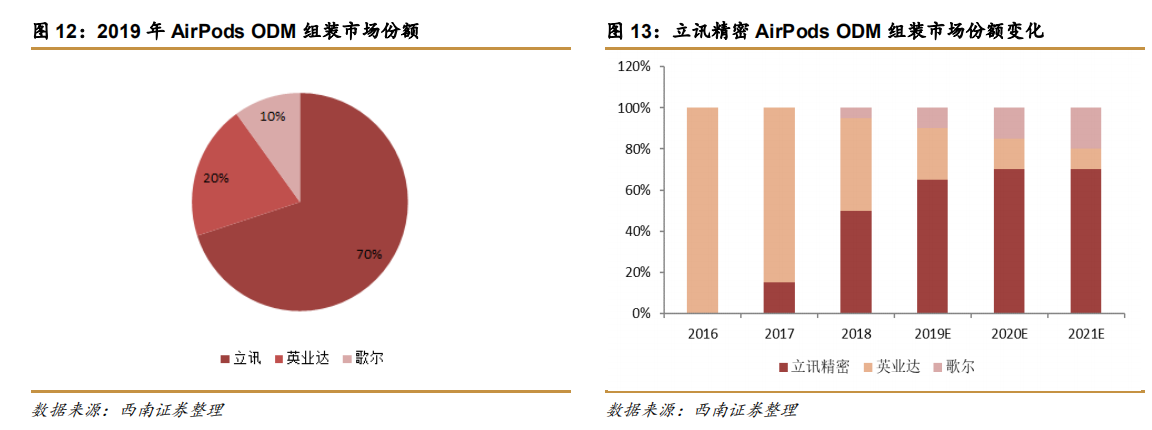

立訊精密自2017年開始涉足蘋果AirPods整機代工業務,初期業務額僅佔整體代工10%左右的份額。隨着AirPods出貨量的逐漸增加,2018年公司獲得訂單份額提升至50%。今年,公司預期將成為AirPods的主力供貨商,貢獻60%至70%左右的訂單份額(之後兩大代工廠為英業達及歌爾股份),且在明、後兩年,該比例還將不斷擴大。

(圖源:西南證券研報)

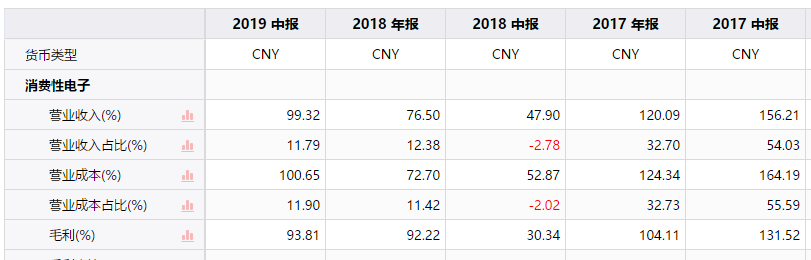

對應消費性電子業務方面,自2017年起,公司營收及毛利增長率除去年中報期外,均高於50%,且進入今年之後,該增速有加快趨勢。結合今年公司代工AirPods訂單份額較為顯著提升,可推測AirPods為公司消費性電子業務帶來較大貢獻。

(圖源:同花順iFinD)

而進入第四季後,公司的AirPods代工生產業務更是迎來了“量價齊升”:一方面,期內新發布的新品AirPods Pro售價提升幅度較大,公司代工的利潤空間或有所擴大;另一方面,昨日蘋果公司要求公司將其AirPods Pro產量增倍。在此情況下,公司第四季的消費性電子業務收入有望延續上半年99%的高速增長,增速甚至有望較上半年進一步加快。

按照此前的預計,公司代工生產的AirPods佔比在明年後將保持在70%以上的水平,而AirPods的出貨量在明、後兩年則可能達到7000 萬+及1億+對的量級水平。但該預測顯然並未計及新產品AirPods Pro的影響。

從蘋果目前的反饋來看,AirPods Pro的銷售遠比預期中好,因此其明、後兩年的出貨量仍有可能在此前的預期上在進行上修。而作為蘋果AirPods最主要代工生產商,其出貨量的上修無疑將更大程度上利好立訊精密的業績。

年內翻兩番後,公司估值算不算高?

雖然單就AirPods整機代工生產而言,立訊精密就有足量的增長空間,且AirPods及AirPods Pro的擴產還有望為公司帶來計劃之外的業績提升空間。但如前文所提及,集蘋果+華為+5G+智能音箱+無線充電等熱門概念於一身的立訊精密今年年內已經遭到市場的熱捧,股價翻了兩番。

單就PE(TTM)而言 其目前市盈率已處於近三年平均水平線上,且處於相對比較高的水平。市場對其股價不斷追高或已計入了其未來一年時間內的成長因素,因此其股價在高位或可能有一定的回調可能。

(圖源:同花順:iFinD)

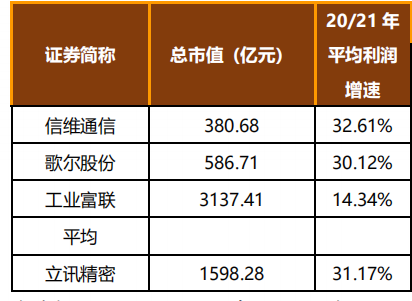

另一方面,根據廣證恆生給出2020至2021年同行業公司的平均利潤增速,及同花順iFinD給出預測市盈率可計算PEG指標作比較。

(圖源:同花順iFinD)

(圖源:廣證恆生研報 注:圖內總市值並非最新數值,僅作參考)

根據以上數據得出立訊精密的PEG為1.46,而信維通訊、歌爾股份及工業富聯的PEG則分別為1.07、1.65及1.26。在同行業的其他上市公司中,立訊精密的PEG排第二,僅次於歌爾股份,表明即使結合公司的成長性考慮,公司現時的估值仍處於行業內相對較高的水平。

實際上,PEG大於1的時候,股票的估值就存在一定程度上的高估,已考慮入公司的業績成長性因素。

因此,雖然從概念題材或是實際公司的業務前景預期來看,AirPods主代工生產商立訊精密均有較為確定且充足的想象空間,但相對其目前年內翻兩倍的股價而言,不論從動態市盈率還是PEG指標來看,公司現時的估值均處在自身歷史或同行業的較高水平。

另外,因公司產品主要依賴出口,故未來貿易形勢的不利變化亦有可能對公司正常業務造成較大的影響。

故此,若投資者此時再入手,則需提防過分追高的風險。

More Content