小米每次財報的發佈總能給投資者帶來“意外”之喜,當然,在昨晚公佈的第三季度財報也不例外。

盈利能力升至高位,營收增速進一步放緩,是好還是壞?

對於小米2019年Q3的業績預期,此前大多數券商研究機構普遍對短期較為保守,根據彭博的一致預期,小米Q3營收533億,同比增5%;調整後淨利潤29.6億,同比增3%。顯然,大多數專業的分析師只對小米的未來感到積極,這一點其實跟大多數已婚女性看待她們的先生一樣,在分析師面前,大多數公司都只是他們眼中的“孩子”。

(數據來源:公司公告)

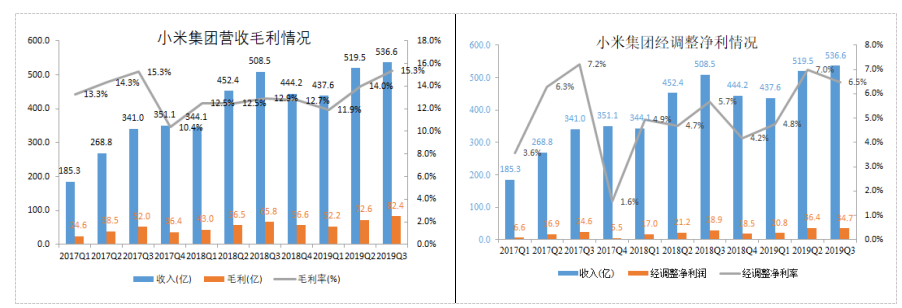

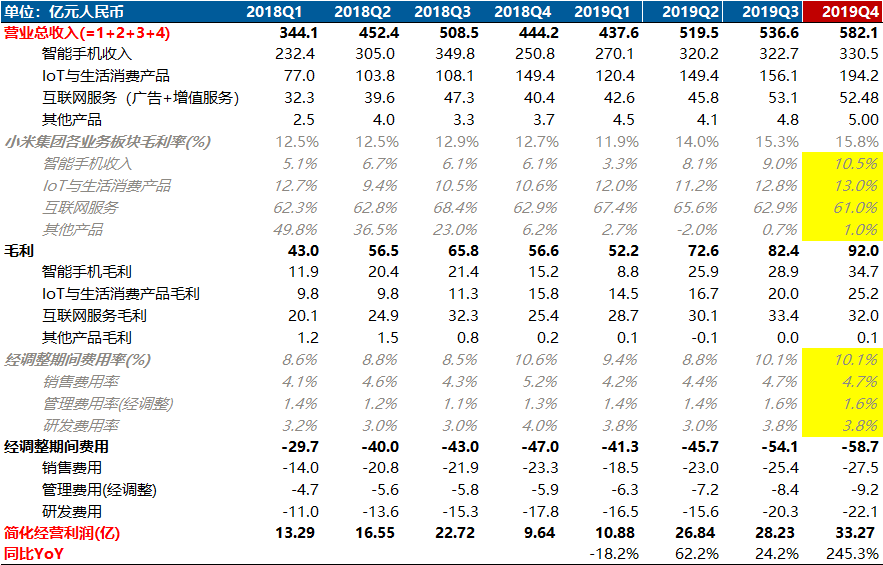

此次業績小米是否會打破“偏見”?從2019年三季財報公佈的數據來看,小米在2019年Q3實現營收為536.6億元(單位:人民幣,下同),同比增長5.5%;經調整淨利潤34.7億元,同比增長20.3%,本季度的業績完全是超越了一眾分析師的預期,特別是盈利能力方面。

(數據來源:公司公告)

2019年Q3的毛利率約為15.3%,這個數據為近兩年的最高水平;本季度的經調整淨利潤率約為6.5%,也是近兩年來的高水位。

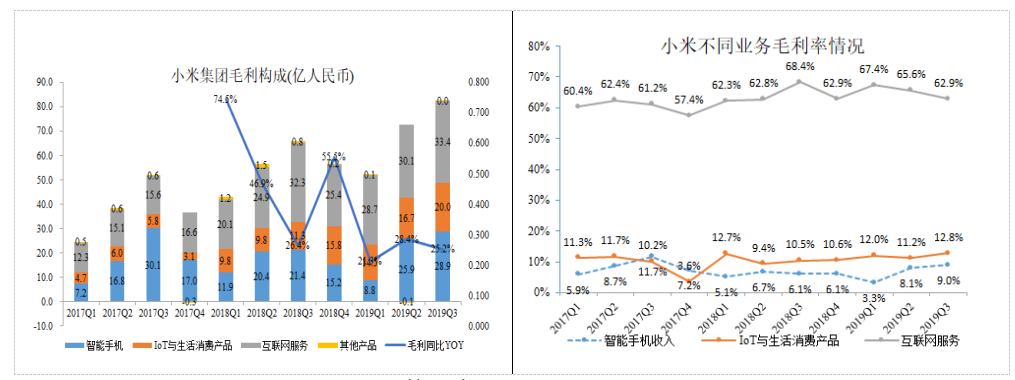

對於毛利率的提升,其實可以從小米2019年Q3的毛利的構成之中找到答案。小米本季度的毛利同比增長25.2%,其智能手機業務/IoT與生活消費產品/互聯網服務分別貢獻毛利為28.9億元(yoy+35%)/20.0億元(yoy+76.9%)/33.4億元(yoy+3.4%),結合分部業務的毛利率來看,智能手機業務/IoT與生活消費產品/互聯網服務的毛利率分別為9.0%、12.8%及62.9%。

這兩個角度綜合解釋了小米的盈利水平在2019年Q3表現突出主要是因為智能手機業務的毛利率有了提升(無論是環比還是同比),加上比智能手機業務的毛利率還要好的IoT與生活消費產品業務的收入規模維持了高速穩定的增長(yoy+44.4%),同時其也成為了小米毛利增長的主要驅動力。

(數據來源:公司公告)

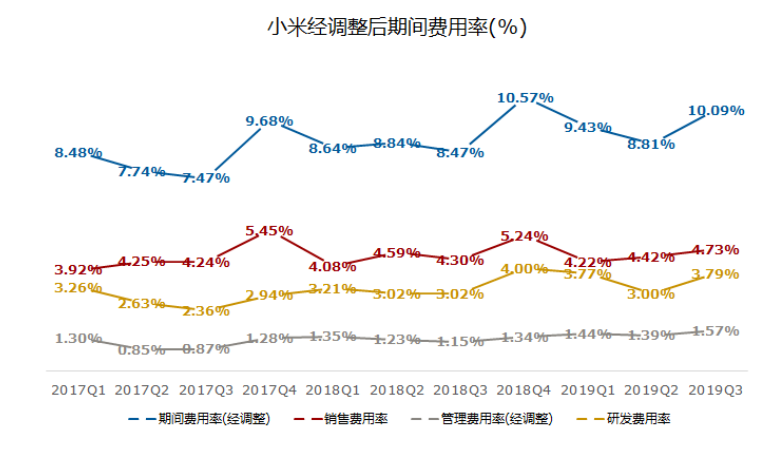

至於本季度的經調整淨利潤率為什麼沒有同步創新高?從我們跟蹤小米的財報數據來看,很明顯是期間費用率的環比上升了,主要是研發費用的上升所帶動,2019年Q3又花了20億元,同比上升32.5%,可視作是小米在5G爆發前夕的過渡期重視創新驅動和技術儲備所致,這些願意犧牲短期利益,轉而着眼長期成長和核心競爭力累積的公司,其實最終的運氣都不會太差。

(數據來源:公司公告)

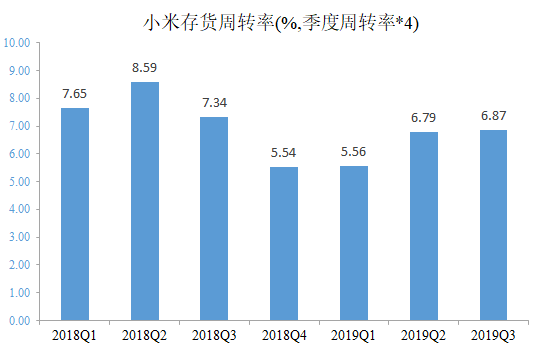

與此同時,我們觀察到小米的存貨週轉率已經連續三個季度回升,而且是建立在智能手機業務和IoT與生活消費產品的毛利率上升的基礎之上,從側面説明公司的產品是真正受消費者歡迎的,而非靠降價促銷來達到去庫存目的,要在這種規模下實現高週轉和毛利率提升,絕對非一件簡單的事。

(數據來源:公司公告)

很多時候投資者抱怨説,為什麼很難發現那些很優秀的公司?主要原因還是習慣了從一個好環境來出發找好的企業,處於順境中的公司總是一帆風順,你很難辨認出誰會更有韌性,誰又會跑得更遠?但若從行業困境中開始留意那些正在調整姿勢的公司,也許你就很容易發現那些牛掰的好手,那些真正的“金子”。

拆局分部業務,深度解讀小米究竟如何應對5G時代

自從小米提出“手機+AIoT”雙引擎戰略之後,實際上小米已經All-in了整個5G的大趨勢。面對小米的未來,很有必要思考清楚以下4個問題:

(1)小米手機為5G準備了什麼? (2)小米的IoT還可以繼續擴張麼? (3)5G降臨後,小米的智能手機業務會好麼? (4)5G降臨後,小米的AIoT真的會成為超級互聯網平台嗎?

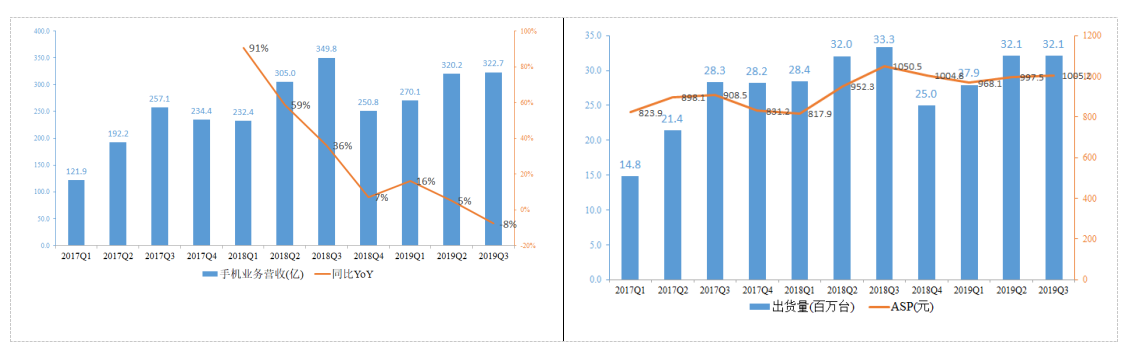

在回答第一個問題時,先看看2019年Q3小米在智能手機上的表現吧。小米的全球出貨量約為3210萬台,智能手機業務收入323億元,同比下降約8%,也是該分部業務近兩年來首次出現負增長的季度,核心原因在於量價齊降,本季度的ASP約為1005元,同比下降了約4.3%,加上去年同期的基數較高。

根據小米Q3財報所示,自從小米在年初重新梳理推出多品牌戰略後,小米品牌專注先進技術研發、立足中高端市場的同時,Redmi品牌則持續提供追求極致性價比的產品。根據Canalys的數據,Redmi Note 7是2019年第三季度按全球出貨量計最高的中國品牌的手機;小米在2019年8月發佈了Redmi Note 8和Redmi Note 8 Pro;在2019年9月發佈了Redmi 8A和Redmi K20 Pro尊享版,以及在2019年9月發佈了小米在中國市場的第一款5G手機小米9 Pro 5G。對比起上年同期(2018Q3)放量主推小米主品牌小米8的型號不同,2019Q3放量主推的產品均集中在Redmi品牌,小米品牌並無重量級產品推出,所以整體智能手機的ASP的小幅下降是可以理解的。

(數據來源:公司公告)

小米手機為5G準備了什麼?據瞭解,小米將在2020年從中國開始推出至少10款5G智能手機,以抓住5G所帶來的智能手機換機週期。

近日Redmi K30發佈在即,據悉,Redmi K30是小米首款雙挖孔屏手機,支持SA、NSA雙模5G。Redmi品牌總經理盧偉冰此前曾經表示,Redmi定位於“5G先鋒”,會率先採用最新的5G技術,用最激進的產品定義和最快的發佈節奏,為用户帶來5G美好生活。如此看來,小米已經要為5G手機的放量和快速普及與市場擴張做好了的全面準備。

而第三個問題——5G降臨後,小米的智能手機業務會好麼?基本的大邏輯是,小米認為公司過去數年來一直在5G研發領域的持續投入將使其產品在科技使用方面展現出強勁的競爭力,同時小米高效率的商業模式適合將5G技術快速向大眾消費者普及,眾所周知在5G技術初期的產品價格都會較為昂貴,踐行“價格厚道,感動人心”商業價值觀的小米的辨析度將越發明顯,所以這是判斷5G普及初期將為小米提供更大的增長機會。

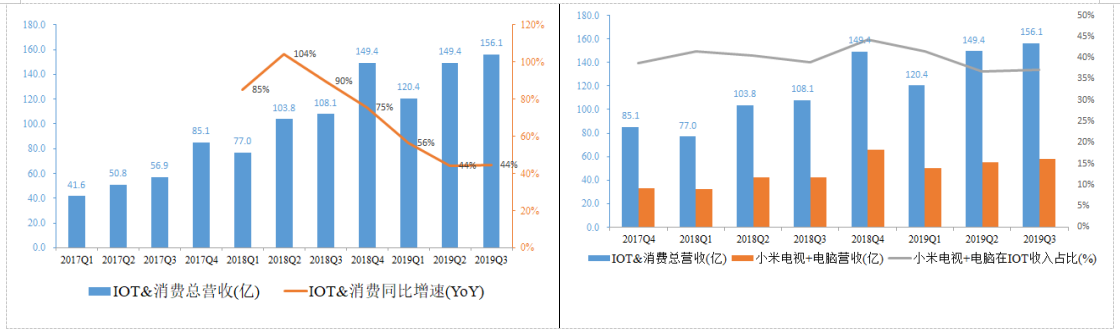

AIoT是小米認為在5G時代出現的、自己能把握到的最大風口。在2019的第三季度,我們看到了IoT與生活消費產品業務再次成為營收和盈利的主要拉動力量,如果説小米的智能手機業務是小米的基本盤,那AIoT絕對是其火車頭。接下來我們先來看看拆解一下本季度IoT與生活消費產品業務的變動情況。

(數據來源:公司公告)

從季度增速的變動趨勢觀察,IoT與生活消費產品業務在2019Q3的增速為44%,也跟上季度持平,但是不可否認的一點是,增速已經從2018Q2開始(也是單季度剛衝破100億元規模)形成了下降趨勢;從收入佔比來看,小米電視+電腦在IoT與生活消費產品業務的收入佔比一直是最大的部分,在今個季度出現了拐點信號,這一點是比較吸引的。

(數據來源:公司公告)

雖然小米電視機已經在中國市場的市佔率做到第一了,根據奧維雲網的數據,2019年第三季度小米穩居全球電視出貨量前五位,排在前面的競爭對手都是有產能和渠道的多年累積,全年在全球超過1000萬台的出貨量之後,天花板的壓力會慢慢呈現出來,換而言之,之後的增速只能是逐漸慢下來;所以小米在IoT與生活消費產品業務發展主要還是擴充品類,先從市場空間較大的傳統市場下手,家電四件套(電視機、空調、電冰箱、洗衣機)進行全覆蓋,小米已經把“大家電”戰略作為AIoT策略的重點,堅持創新,強調設計與智能體驗,並着力推動智能家居的互聯互通。繼空調、洗衣機之後,在2019年10月發佈了米家冰箱 ,進一步擴大了大家電領域的佈局。

以上的分析就是對第二個問題的回答,關於AIoT的思考,剩下了的一個問題就是5G降臨後,小米的AIoT真的會成為超級互聯網平台嗎?

或許會在2019年11月19日舉辦的小米開發者大會上找到一些答案,在本屆小米開發者大會,有三個關於IoT的動向頗有看點。一是小米提出要進軍酒店地產,推進IoT智慧解決方案;二是發佈支持自然連續對話的小愛同學3.0;三是打造“消費級IoT的平台”,同時小米董事長雷軍亦首次提出小米的新目標,要將其未來打造成為一個“超級互聯網平台”。

第一點的實質是小米IoT業務的To B方案,針對小米過往只專注在To C領域,通過擴大品類數量來尋求發展的思路不一樣,對To B領域進行覆蓋,開始轉變為銷售整體解決方案和售後的長期服務合約為主,進一步打開了小米在IoT增長的新空間,未來的小米要實現既可以對個人使用者賦能,同時也可以對企業購買者賦能,路子確實是越走越寬了 。

回顧任何互聯網巨頭的成長路徑,先To C後To B的案例實在比比皆是,生活場景智能化和數字化的落地具有廣闊的市場空間,智能家居也只是物聯網及構成人類日常生活的其中一個組成部分,要走出廣闊天地,小米要先把智能家居領域先做好做強,在日漸激烈的行業競爭中,小米如何能快速對智能家居領域進行覆蓋和佔領,核心競爭力在哪裏?

在這個初期的普及化過程中,我們看來只有兩樣東西具備不可替代性,一個是先進的人工智能,小米的人工智能助手小愛同學的技術實力在全球都可以排得上名號了,在這裏就不再敍述;另外一個是標準化協議,也就是小米的AIoT實現在標準化協議下的“開放”,小米的IoT已經從過往追求的硬件生態升級到深度擁抱“開源”的協議生態平台。這裏具備更深遠的戰略意味,小米已經初步建立起這個互聯網平台的底層技術邏輯,跟市面上通過某系統的開放協議和芯片佈局IOT的其他廠商不一樣,要知道龍頭大廠之間的數據天然具有排他性,而小米AIoT平台自身標準化有點類似我們之前很熱門的一個名詞叫“私域流量”,數據的沉澱和積累效應將在不久的將來具有巨大的商業價值,另外AIoT平台被標準化後的優勢是可複製性會加強,更多的產品和隨之而來開發的應用將會融入到不同的生活場景之中,這將會給小米的AIoT帶來指數化增長的機會,而這些都是小米打造下一代超級互聯網平台的所需要的物質基礎。

至於對於5G時代下,小米的AIoT會好麼?我們的回答是肯定的,而打造超級互聯網平台的願景會實現嗎?當下只能説,站在一個新的起點,我們看到了更多的可能性。

(圖片來源:公開信息)

小米的Q4前瞻,估值換擋還需要什麼條件?

小米的Q4財報業績或許會起到承前啟後的作用。

我們通過對比上一年發現,小米在2018Q4僅發佈了兩款新手機,根據小米於去年Q4業績會時表示該時期為公司的主動戰略調整階段,對於2019年這一5G過渡時期,不難看出小米仍在蓄勢以及為明年準備之中,2019年初至第三季度,小米品牌極少推出4G旗艦產品,主要進行5G技術儲備、影像和外觀設計創新等,而從各方面數據看到,從Q4開始至今,公司手機業務已逐漸恢復至正常水平,其中拍照機皇小米CC9 Pro被寄予厚望,有望在Q4甚至明年的Q1為小米在國內市場收復“失地”。追求極致性價比大Redmi品牌第一款5G產品Redmi K30,或打造成第一款5G大殺器,爆品潛質十足。

另外,Q4財報將包含了“雙十一”和即將到來的“雙十二”電商傳統大活動,因此IoT與生活消費產品業務有望能在上一年四季度的高基數基礎上繼續維持高增速。

結合Q4已經出現的實際情況來看,基本上可以判斷Q3的數據成為今年低谷。我們預期在智能手機業務上小米2019年全年出貨量預期1.2億台,基本於上一年持平或微漲,當然超預期的情況也會可能存在,一切還是要取決於是否有爆品的存在。

基於以上預期和假設,在保守估計下,我們對小米Q4財報業績進行了簡單的推導,所得到的結果是非常亮眼的,如果説2019年Q3財報會超預期,那麼小米的2019年的Q4財報和全年業績也就更值得市場來挖掘和發酵一段時間了。

(數據來源:公司公告,由獨立第三方機構整理及評估)

根據我們列表推測的數據,我們預期小米2019年Q4的經營利潤同比增速約為245.3%,2019全年的預期(簡化)經營利潤(Q1+Q2+Q3+Q4)約為99.2億元,同比增長59.5%。按照前三季度已經公佈的經營利潤與經調整淨利潤的比例接近1,而我們評估的預期(簡化)經營利潤與真實的前三季度的經營利潤的比例0.73,據此路徑推算出2019年預期的經調整淨利潤規模接近136億元,對比2018年經調整淨利潤是85.6億元(yoy+59.5%),增速維持在58.9%,基本與上一年的增速持平,這代表着小米當下的PE(2019E)估值水平僅為14.3倍,靜態估值已經低於15倍,盈利增速還是超過50%,是低還是高?

目前彭博已有27位分析師給予小米“買入”評級,9位建議持有,目標價10.46港幣。從分析師評級及(未來12個月)目標價可以看出,雖然面臨挑戰,但多數機構仍認為小米目前風險回報具備較高吸引。行業前景方面,各方還是看好在未來幾年5G帶來的手機更新週期和物聯網機會以及新技術週期,對此有充分準備、佈局及先入優勢的小米將成為受益者之一。

至於最為關鍵的估值爭議,分析師認為小米受到估值的壓制主要取決於市場參與者的看法,他們把小米看作是硬件設備提供商,這個行業在香港等成熟市場的估值水平一般在10-15倍之間。而要做到估值換擋,要讓市場相信小米真的能在5G時代成為消費級物聯網公司,甚至超級互聯網平台,小米至少要找到IoT互聯網變現和場景變現的新路徑。

尼采和魯迅都説過,當你凝望深淵時,深淵也在凝望你!

小米視角下的5G風口,和站在5G發展的視角看小米的危與機,都是不一樣的。

More Content