11月21日,美團點評公佈了公司2019年第三季度財報,業績表現再次大超市場預期,營收保持強勁增長的同時繼續實現整體盈利。財報發出次日,美團點評的股價一度突破100港元,最終報收98.05港元,漲幅達6.69%。

最新數據顯示,美團點評的總市值達5852億港元,在中國的互聯網公司中位居第三,但與阿里巴巴4萬億、騰訊控股3.2萬億港元的市值相比,美團這個互聯網後起之秀的成長空間還有很大。餐飲外賣、到店酒旅主體業務進一步鞏固之際,美團表示將在具備成長性的新業務上加大投入,加速轉動成長飛輪。

一、三季度營收強勁增長,收入結構進一步優化

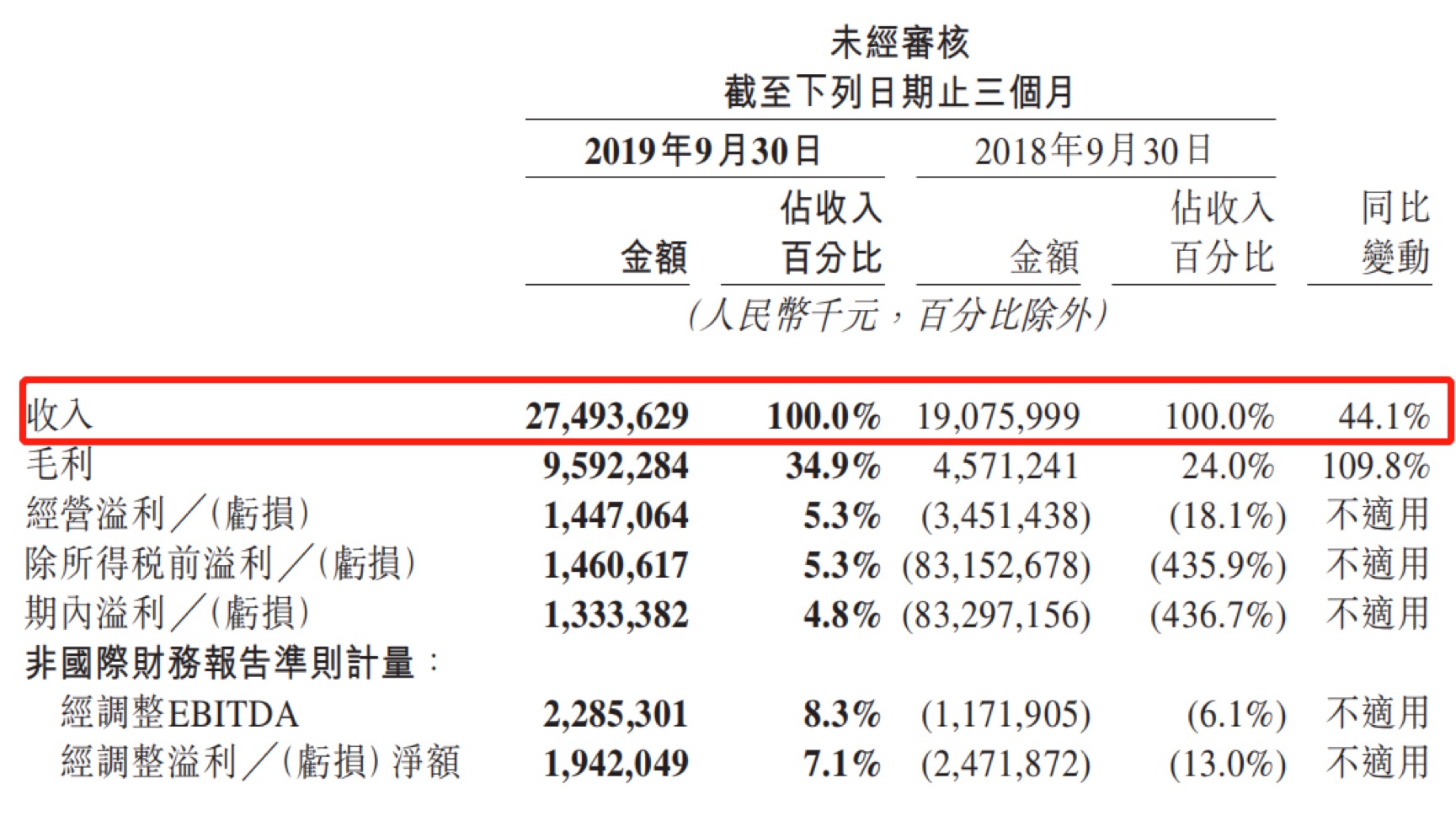

2019年第三季度,美團點評實現營業收入275億元人民幣,同比增長44%。在中國大型的互聯網企業中,40%以上的高增速並不常見,在百億美元市值以上的互聯網企業中,美團的營收增速僅次於拼多多。

美團高增長背後是各個業務板塊均持續的強勁增長。目前美團有三大業務分部:1)餐飲外賣;2)到店、酒旅及旅遊;3)新業務及其他。

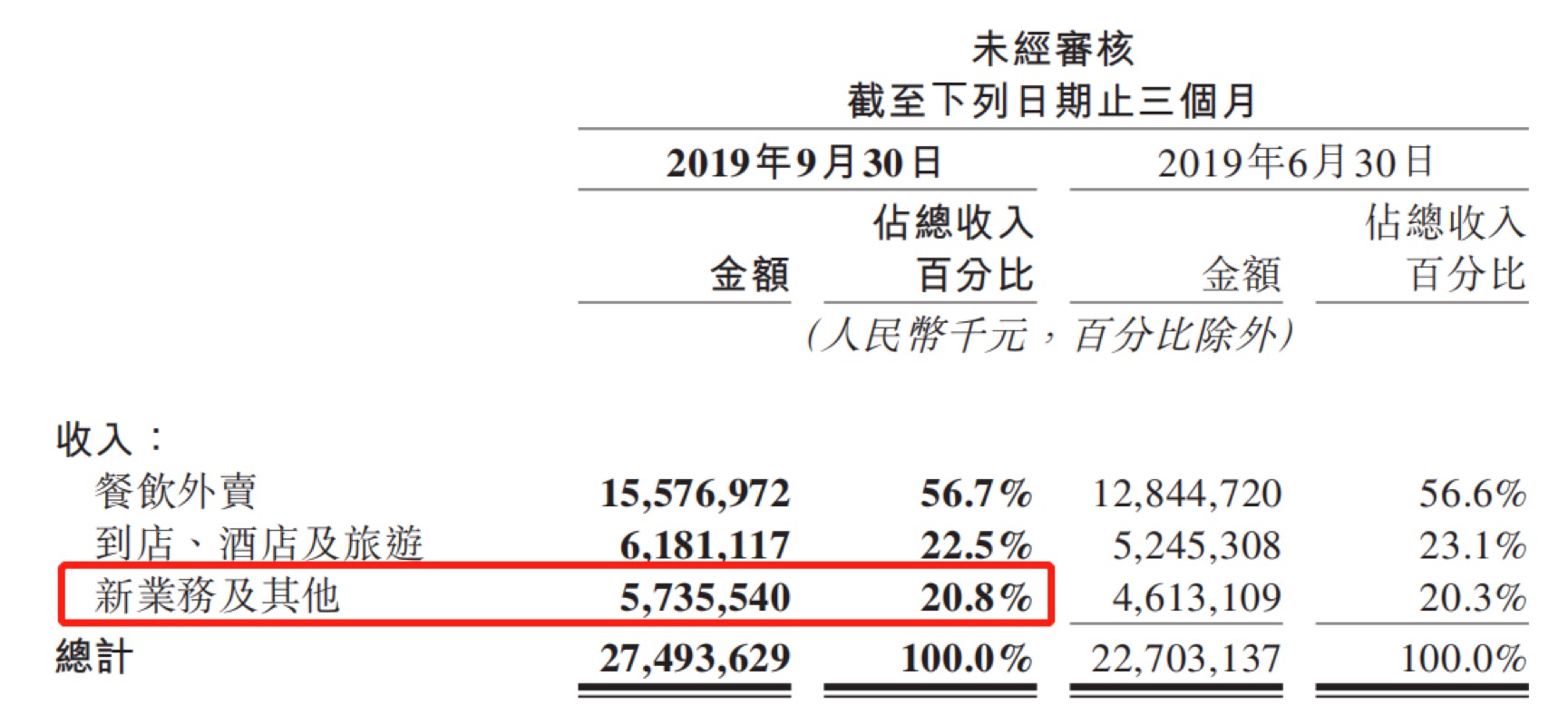

餐飲外賣,到店、酒旅及旅遊是美團的主體業務。2019年第三季度,美團點評的主體業務單季營收創歷史新高,同時,新業務及其他為公司貢獻越來越多的營收,佔總營收的比重進一步提升,公司整體收入結構進一步優化。

數據顯示,2019年第三季度,美團點評的外賣業務實現收入156億元人民幣,同比增長39.3%;到店、酒旅及旅遊實現收入62億元人民幣,同比增長62%;新業務及其他實現收入57億元人民幣,同比增長62.9%,佔總收入的比重達到20.8%。

財報顯示,2019年第三季度,美團點評的毛利總額為96億元人民幣,同比增長110%。美團淨利潤為13億元人民幣,去年同期為淨虧損833億元人民幣;非國際財務報告準則下,經調整的淨利潤超19億元人民幣,創單季新高。

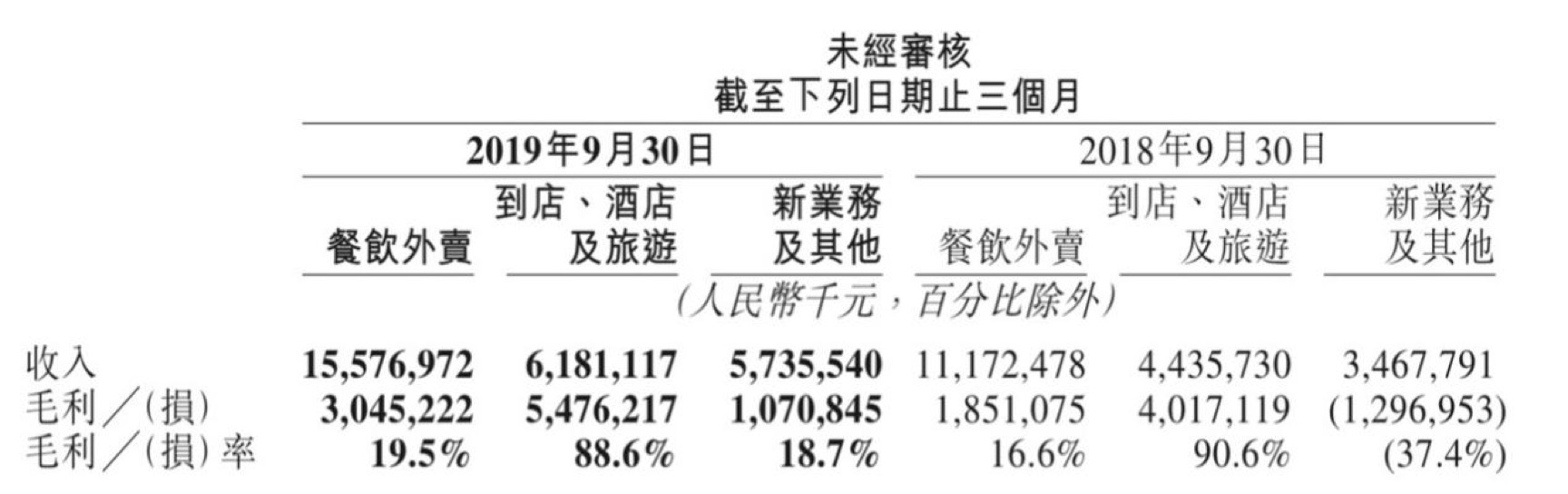

美團點評毛利大幅增長一方面是因為營業收入的增長,另一方面也是毛利率的顯著提升。2019年第三季度,美團點評的毛利率進一步提升至35%。值得注意的是,新業務的毛利率已經從去年同期的-37.4%提升至18.7%。

2019年,美團的各項經營數據持續向好。截至2019年9月30日的12個月,美團點評的交易用户增至4.4億,同比增長14%;活躍商家數增長8.8%至590萬,每位交易用户平均每年交易筆數增長16.9%至26.5筆;2019年第三季度,美團點評的總交易金額為1946億元人民幣,同比增長33.6%。整體變現率由去年同期的13.1%提升至14.1%。

二、餐飲外賣市佔率持續提升,到店酒旅行業地位鞏固

2019年第三季度,美團餐飲外賣業務的交易金額達到1119億元,同比增長40%,為公司貢獻了30.45億元人民幣的毛利,該業務的毛利率提升至19.5%。目前外賣業務已經實現了盈利的可見性。

2019年美團點評持續保持自身於餐飲外賣行業的市場領先地位。根據Trustdata發佈的《2019年Q3中國外賣行業發展分析報告》中的數據顯示,2019年第三季度,美團點評的外賣市場份額從去年同期的60.1%提升至65.8%;餓了麼的市場份額為27%,市場份額一直在下滑;另外,阿里收購的百度外賣(更名為餓了麼星選)也並未取得料想中的成功,餓了麼星選市場份額一直在下降,三季度市場份額僅5.2%,餓了麼整體與美團點評的差距在逐步擴大。

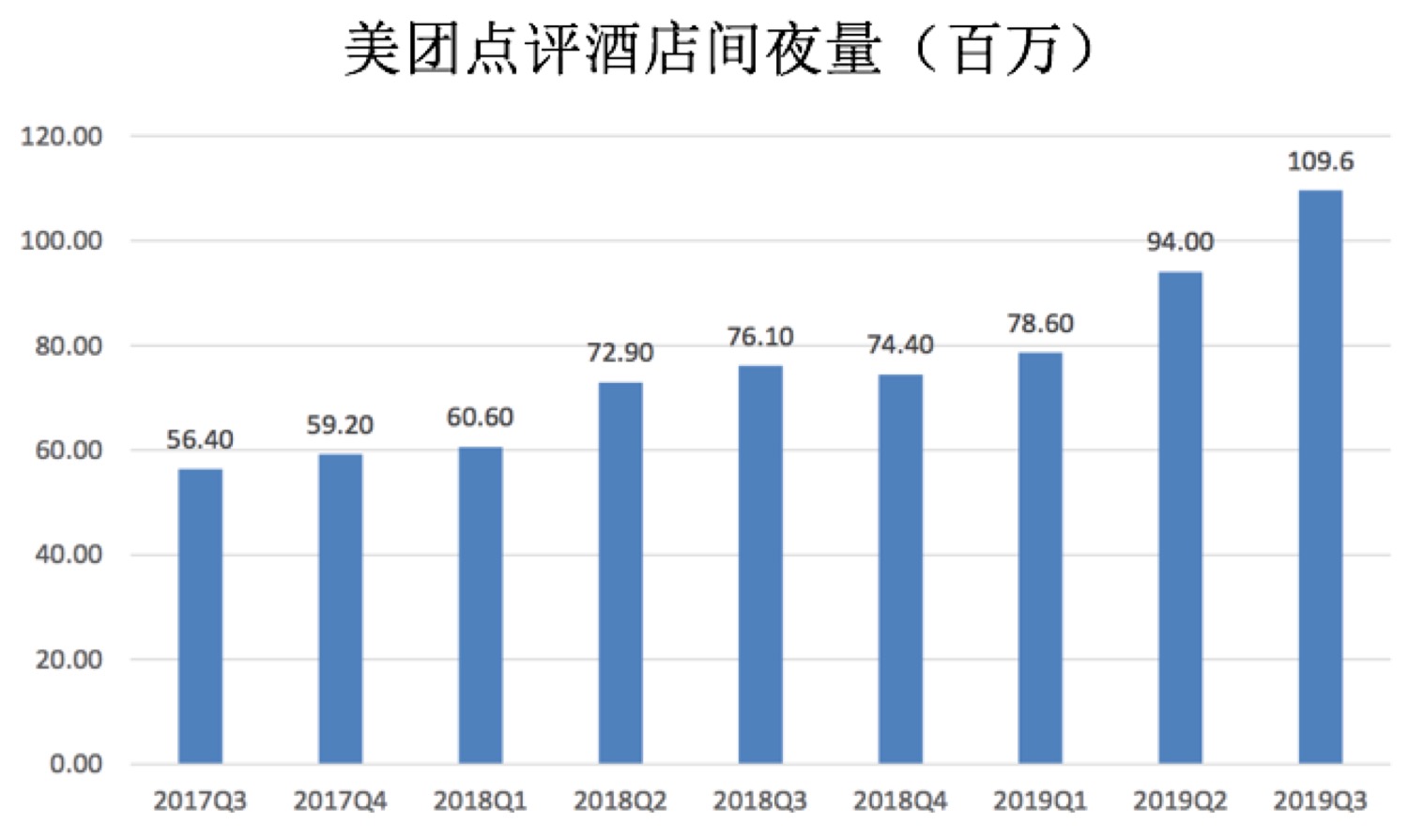

2019年第三季度,由於活躍商家數及每名活躍商家平均收入增加以及平台上國內酒店消費間夜量增加,美團點評的到店、酒店及旅遊分部收入取得不錯的增長。此業務分部的毛利率是最高的,毛利率高達88.6%,三季度為公司貢獻了54.76億元人民幣的毛利。

美團到店及酒旅業務的行業地位也在進一步鞏固,公司持續在三四線城市佈局,憑藉領先優勢擴大規模,並在高端酒店板塊所有突破。2019年第三季度,美團點評的酒店間夜量達到1.09億,同比增長44.4%,這也是公司季度酒店間夜量首次突破1億。

美團管理層在業績電話會中提到,低線城市酒店的線上滲透率只有20%左右,還有很大的潛力。另外,美團點評還在努力開拓高端酒店領域,通過“酒店+X”活動促進高端酒店預定業務的增長,並幫助高端酒店推廣非住宿服務。

美團的外賣和到店酒旅兩大主體業務擁有極高的進入壁壘,不僅對線上的技術、資金量要求高,還需要龐大的地推團隊和完善的同城物流。而美團的競爭壁壘越建越高,它既擁有成熟的配送網絡,也擁有廣泛的用户基礎和品牌認知,能覆蓋低線和其他城市的用户。規模經濟效應之下,美團的成本優勢會越來越明顯。

當下,是美團的外賣業務已經做到了市場份額第一,需要更長的時間去進一步提升份額,預計未來訂單量的增長放將緩。這時候,美團就需要新的成長動力以獲得進一步的增長。美團CEO王興表示,在“Food+Platform”的戰略下,美團將持續投入科技創新,持續提升效率,不斷推進生活服務業供給側數字化,與商户和合作夥伴共同成長,滿足用户更加多元的消費需求,為社會創造更大價值。圍繞“幫大家吃得更好,生活更好”的使命,美團將繼續關注相關的商業機會,在具備成長性的新業務上加大投入。

三、“一切都要從長計議”——正在崛起的美團新業務

立足平台核心優勢,美團的多項新業務正在快速崛起。2019年第三季度,美團點評的新業務實現營收57億元人民幣,收入佔比從去年同期18.1%升至20.8%,是公司營業收入的重要組成部分。第三季度新業務經營效率改善,毛利率提升至18.7%,但未來仍然需要加大投入力度,而美團主體業務的快速增長為新業務提供了支撐。

1、美團單車

從今年6月開始,美團統一品牌色為黃色,並上線了全新的品牌色單車,首次實現線上線下品牌色統一。新的美團單車是一種新的自行車型號有關美團的標誌顏色並且使用期限更長,還有用户體驗相關的改進。

統一品牌色為美團黃不僅得到了用户的積極反饋,也加強了與平台其他業務的協同效應。共享單車具有高頻、剛需的特性,開展共享單車業務不僅能幫助美團獲取更高頻的觸達,也會進一步提升美團的用户基礎,提升用户粘性,提升交易頻率,幫助交叉銷售。未來,隨着美團單車投放增加,穿梭於大街小巷的美團單車也將顯著增大美團品牌的曝光量。

2019年第三季度,美團點評共享單車業務的經營虧損顯著收窄,主要是因為折舊大幅減少,而替換的新美團單車也有助於降低折舊。據美團CFO陳少暉,共享單車將會是明年的一個核心投資領域。另外,網約車服務方面,美團在繼續優化於上海及南京的自營模式運營,同時在更多城市探索聚合模式。

2、生鮮零售

在生鮮零售領域,美團繼續審慎探索。美團買菜時自建倉儲重資產的自營模式,2019年第三季度,美團買菜提升了在自營城市的倉庫密度。美團閃購則採用輕資產的平台模式,三季度美團閃購在武漢啟動了十個傳統農貿市場的試點項目,幫助商家將其生鮮產品庫存數字化並提供即時配送服務及SKU選品、定價及吸引流量的指導。另外,財報顯示,美團平台上具有高客單價的品類鮮花和醫藥也在三季度實現了強勁增長。

與菜市場賽道的其他創業項目相比,美團佔據着天然的優勢。正如王興在公司的業績電話會中所提及的,美團閃購、美團買菜這些業務本來利潤就比較低,別人很難在成本上和美團競爭。

美團的外賣業務讓公司建立了最大的即時配送網絡,能夠為美團買菜提供配送基礎。同時,美團4億規模的年度交易用户,以及被這些用户頻繁打開的美團App、大眾點評App,都有機會為美團買菜提供初始的流量和用户導入。

根據美團買菜目前的試點情況,其配送訂單高峯主要出現在飯點之前。這意味着,美團買菜還能夠與外賣訂單形成錯峯互補,進一步對美團既有的配送運力產生平抑峯谷與互補作用。

3、供給側數字化

在為商家提供的B端服務方面,美團持續關注供給側數字化方面的機會,通過對餐廳管理系統(RMS)和B2B食物配送的投入,積極助力傳統產業實現數字化轉型,提升產業效率。對美團而言,服務B端商户會增強商户的粘性,提升公司獲取和留存商户的能力。

在餐飲商家的進貨環節,美團於2015年成立了快驢進貨,並於2018年開始規模化運營,為餐飲商户提供了一站式、方便高效的優質供應鏈服務。隨着商家數量的增長,更大的規模化採購需求也在進一步強化美團與上游的議價能力。快驢進貨還在助力傳統餐飲實現數字化升級,快驢倉配一體化系統能夠提高經營效率。

快驢進貨可以對標美國的Sysco,從美國餐飲供應鏈賽道跑出來的市值百億美元的玩家。Sysco在全球共設有332個配送中心,服務超60萬客户,2018財年淨利潤達14.3億美元,去年《財富》世界500強排行榜中位列174位,印證了餐飲供應鏈的市場潛力。

四、結語

美團點評現在已經是本地生活服務領域的頭號玩家,公司基本面持續優化,護城河日益加固。2019年第三季度,美團的餐飲外賣、到店酒旅業務持續穩健發展,市場領先優勢進一步強化。公司整體盈利能力增強,經營現金流穩健,證明美團強大的運營效率和費用控制能力。

更難得的是,雖然已經取得階段性的成功,美團點評仍然保持着開疆擴土的戰鬥力,共享單車、新零售、供應鏈都是公司正在積極探索的重點。美團的核心飛輪已經轉動起來,在規模效應、網絡效應及協同效應之下,公司於各個垂直領域上的探索擁有更強的確定性,有望加速飛輪的轉動。由此看來,聚焦“Food+ Platform”的美團是未來最有可能達到阿里、騰訊量級的互聯網公司。

More Content