來源:新浪財經

二、三梯隊的酒企還有逆風翻盤的機會嗎?

茅台、瀘州老窖、洋河股份,先後在不同時期上演過逆襲的戲碼。不過目前,從2000元以上的超高端白酒到20元左右的光瓶酒,每一個價格帶上都有了強有力的佔位者,二、三梯隊的酒企想翻盤並不容易。

目前營收規模處在10億到30億元的酒企有6家,其中酒鬼酒、水井坊、捨得酒業都打出了“高端”這張牌。

想逆襲的酒企每家都有一個獨特的故事:比如酒鬼酒高端品牌上市之初定價比茅台還貴,水井坊擁有最老的釀酒作坊,而捨得酒業,可能是潛在價值和市值之間“落差”最大的酒企。哪一家最有可能逆襲?

捨得沒落:

錯過白酒行業黃金十年,增長停滯

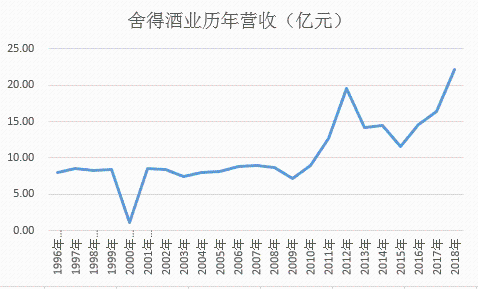

捨得酒業1996年上市,上市之初公司營收規模一度超過茅台,也超過大部分酒企。直到2003年,捨得酒業的營收還排在第六位,僅比瀘州老窖低4億元,高於汾酒和古井貢酒。那時除了五糧液一騎絕塵,茅台稍微拔尖外,其他酒企還未開始分化,差距都不太大。

從2003年到2012年,白酒行業開始了黃金十年,大部分酒企營收規模實現了滾雪球般的增長。茅台從24億增長到265億,五糧液從63億增長到272億,山西汾酒從6億元增長到65億元。

但是對捨得酒業來説,這十年則是“失去的十年”。2003年公司營收7億元,2010年不到9億,7年之間幾乎未增長。2011年之後營收突破13億,之後則長期在15億元以下徘徊。

捨得酒業的業績停滯,主要原因在管理體制上。在天洋控股集團2015年入股前,捨得酒業的控股股東是四川沱牌捨得集團有限公司(以下簡稱“捨得集團”),而捨得集團由射洪縣人民政府100%控股。

從薪酬可以直觀看出捨得酒業和其他酒企的差距。新浪財經選擇2003年營收規模小於捨得酒業,2010年超出捨得酒業近10億元的古井貢酒進行比較。

2010年,捨得酒業董事長兼總經理的李家順税前薪酬為24.8萬元,副董事長18.3萬,財務負責人14.7萬元,並且這些高管均不從外部單位領取薪酬。古井貢酒總經理税前薪酬87.89萬元(董事長不領薪),其他董事均超過40萬。捨得酒業董事長薪酬不到古井貢酒總經理薪酬的三分之一。

再看銷售人員薪酬,2010年捨得酒業銷售人員工資為684.85萬元,人均2.02萬元。古井貢酒銷售人員薪酬為5067.09萬元,由於古井貢酒未披露當年銷售人員數量,按照2012年10%的銷售人員比例估算,銷售人員約為462名,人均10.97萬元。

在管理上,管理層與員工缺乏激勵,人員負擔較重,運營效率較低;產品上,高端酒打不開市場,只能固守低端,這是捨得酒業業績常年停滯的主要原因。

捨得酒業擁有兩個品牌:“捨得”和“沱牌”,分別代表高端和低端。捨得與水井坊高端酒、瀘州老窖1573差不多同時推出市場,但是市場表現遠不如後兩者。2007年公司也試圖對產品結構進行調整,開始大幅壓縮低端酒產量,導致收入出現下滑。根據廣發證券的數據,2010年,捨得酒銷量約在600噸,而國窖1573與水井坊高端酒分別達到3000噸與2000噸。

歷史上捨得酒業產能非常大,2000年高峯時白酒產量達到14.6萬噸,居於行業第一。到2010年左右,產量下降至1-2萬噸,因為銷量低,生產的大量基酒成為庫存,這就是捨得酒業巨量庫存的來源。

事實上,早在2004年與2008年,射洪縣政府就曾先後兩次籌劃股權轉讓,均無果而終。2010年捨得酒業再度發佈公告,稱射洪縣委縣政府研究擬以射洪縣人民政府持有的四川沱牌集團有限公司部分股權對外進行招商。直到2015年,射洪縣政府才通過公開掛牌,將股權轉讓出去。

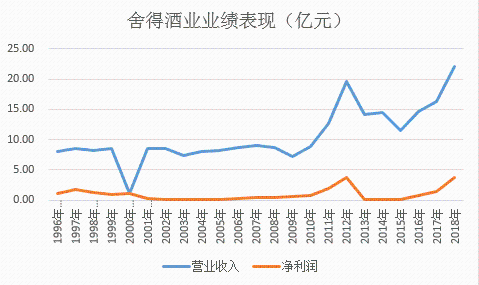

在轉讓之前,捨得酒業的財務狀況每況愈下。從2008年到2015年,公司一半的年份營收在下滑。2013年營收下滑28%,淨利潤下滑97%,2014年暫時穩住,2015年又開始大幅下滑。

天洋控股集團入主

捨得經營能力待考

天洋控股集團2015年接手後,對捨得酒業進行了一系列改革。

一、管理層換血:

2016年7月,捨得酒業連發數份公告,原董事長李家順、副董事長張樹平,董事陳亮、馬力軍、李富全、虞曉冬,監事崔澤貴、馬勇、張力均提交書面辭職報告。同時董事會提名周政、劉力、蒲吉洲、楊蕾、謝作、徐京永、陳剛、張生為公司第八屆董事會增補董事候選人。

根據資料顯示,周政為天洋控股集團董事局主席;劉力為天洋控股集團董事;楊蕾為天洋旗下夢東方文化娛樂集團總裁、夢東方電影美國分公司董事長;謝作為天洋互聯網金融服務股份有限公司副總裁、天洋金融集團副總裁;徐京永為天洋控股集團管理中心總經理助理。陳剛與張生為獨董。

原來的管理層只留下四人:張樹平、浦吉洲、李富全、馬力軍。擔任常務副總經理、董祕、財務負責人等職務。2018年4月,馬力軍辭去董祕職務,由劉力接任。

人事變動之後,高管薪酬也大幅上漲,2015年董監高總薪酬796萬元,2016年達到849萬元,2017年達到1750.11萬元。原高管張樹平2015年薪酬92萬,2017年達到174萬。浦吉洲、李富全原來在72萬左右,2017年達到122萬。

二、清理產品線

早在2010年,捨得酒業酒就推出“捨得+沱牌”的雙品牌戰略,但是效果不理想。

天洋入主後,實施了聚焦戰略,聚焦次高端捨得系列,對低端的沱牌系列進行縮減淘汰。確定了捨得定位於400元以上中高端、沱牌聚焦250元以下大眾名酒的品牌定位,重點打造高毛利率、市場需求旺盛的戰略單品。對1000多個與品牌定位不符、形象差、利潤差的產品全面停止生產。

三、營銷改革

將原來的七個大區變成十個大區,將成都和鄭州單獨列出。增加營銷人員開拓重點市場,完善營銷激勵機制。

2016年公司銷售人員由535人增至818人,2018年銷售人員進一步增長到2320人,銷售人員工資則由2015年的3703萬增加到2.53億。

同時公司改變了推廣方式,將銷售費用重點從空中廣告改為地推,增加市場投放。2015年廣告費1.67億,2016年降到6700萬,增加了9000萬的市場開發費,2017、2018年廣告和市場開發費用在2.3億左右。

四、股權激勵

2018年9月8日,捨得酒業稱已斥資3億元回購1132.44萬股,佔總股本比例為3.36%。所得股票用於對員工進行股權激勵。

今年2月,公佈了股票授予結果:總共向362人授予了778.1萬股,授予價格為10.51元。

同時制定了2019-2022年四個會計年度的考核標準:這四年歸母淨利潤分別不低於5.184億元、6.48億元、8.064億元和10.08億元。

天洋集團入主之後,捨得酒業表現如何呢?2016年到2018年,捨得酒業營業收入增長率分別排到行業第3、第12、第5位,歸母淨利潤增長率則排到第1、第1、第2位。

產品結構也得到了優化,低檔產品營收佔比從2015年的25%萎縮到2018年的3.3%。2015年中高檔酒與低檔酒毛利率分別為60%與24%,2018年這兩者分別提高到82%與25%。捨得系列銷售佔比已經佔到40%。中高檔產品毛利提升了22%,證明公司在次高端與高端方面的升級是頗為成功的。

但是,這種增長是在白酒行業量價齊飛的大背景下實現的,同時也得益於先前較低的基數。2018年捨得酒業營業收入為22.12億元,在18家白酒公司中排第13位,相比2015年之前僅上升1位。

值得一提的是,2019年前三季度捨得酒業歸母淨利潤為3.03億元,距離全年5.18億元的業績承諾還有一段距離。

以投資和房地產為主業的天洋集團能否經營好捨得酒業,還有待檢驗。

捨得能夠逆襲嗎?

儘管在18家上市白酒公司中,捨得酒業營收規模僅排在第15位,但是在世界品牌實驗室發佈的《中國500最具價值品牌》榜上,“捨得”和“沱牌”兩個品牌的品牌價值均排在很靠前的位置。

2019年,捨得品牌以468.82億的價值居品牌榜110位,沱牌以385.71億的品牌價值居161位,兩個品牌加起來價值高達854.53億,在白酒行業僅低於茅台和五糧液,高於郎酒、洋河和瀘州老窖。

和捨得酒業排名靠近的這幾家酒企,無一例外營收均在百億以上,只有捨得酒業品牌價值和營收規模之間存在巨大差距。因此有分析認為,捨得酒業存在逆襲的潛力。

捨得酒業真的能逆襲嗎?

從行業背景開始分析,2003年到2012年,是白酒的黃金十年,固定資產投資快速增長,政商消費成為白酒消費的主流。根據中國產業信息網調研數據,2012年白酒消費中政商消費佔比達82%。

這一時期白酒企業核心競爭力是:渠道。掌握政商羣體消費入口的經銷商羣體擁有很大話語權。

2012年行業出現拐點,緊接着塑化劑事件爆發,限制三公消費出台,行業進入低迷期。直到2015年初,高端白酒價格才見底。稍後以夢之藍、劍南春、青花汾酒等為代表的二線高端白酒價格開始回升。

2015年以來這一輪復甦的背景是,白酒消費由政商消費向大眾消費切換。根據天風證券研報觀點,政商消費特點是高頻高價,大眾消費特點則是分散、量大、低頻。當需求結構發生改變的時候,行業核心競爭力也由渠道向性價比(品牌和產品)轉變。在這種背景下,捨得是有可能脱穎而出的。

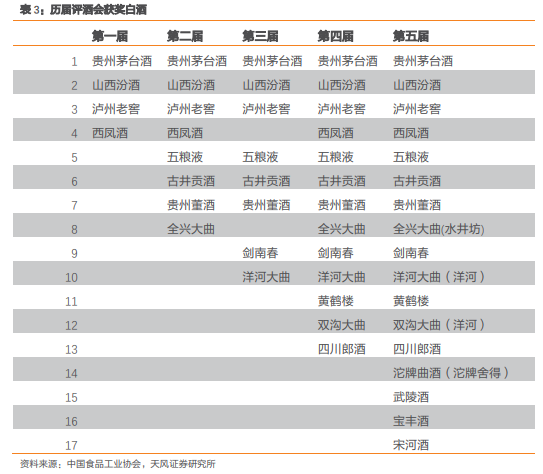

先看捨得的優勢,捨得酒業具有兩大優勢,一是品牌,歷史上先後舉辦過五屆評酒會,沱牌麴酒入圍第五屆評酒會。入圍的品牌絕大部分成了現在第一梯隊的白酒企業。

目前白酒品牌塑造的歷史已經結束,優質品牌具有稀缺性。

二是陳年基酒,由於歷史上產能較大,銷量不暢,導致捨得酒業積累了大量基酒。根據2018年年報的披露,陳年基酒達到10萬噸以上。市場普遍認為這是捨得酒業打造高端品牌的基礎。投資者中也一直不乏呼籲公司推出年份酒的聲音,初衷就是充分利用公司的陳年基酒,搶佔高端酒市場。

但不容忽視的是,捨得酒業的劣勢也很明顯。

一是缺乏大本營市場,營收規模太小。四川市場競爭激烈,捨得酒業75%的銷售收入(13.88億元)來自省外,省外分為十個大區,平均下來每個地區銷售收入僅1億多。市場太分散。缺乏自己的大本營。營收規模太小,市場太分散的結果就是,捨得酒業缺乏一個強有力的能帶動營收的大單品。

二是將品牌歷史價值灌輸給消費者並不容易。目前從20元的光瓶酒到2000元以上的超高端白酒,各個價格帶都有了強有力的佔位者,每個區域,每個價位都有強勢品牌。在這種情況下,做品牌推廣的難度難於黃金十年。

三是天洋控股集團的經營能力有待檢驗。天洋控股集團之前的經營策略是多元化,先後涉足過百貨業、房地產、投資、礦業。旗下還有一家港股上市公司夢東方,夢東方財務狀況並不好。根據Wind數據,2018年夢東方營收下滑87.27%,僅有1.44億元;扣非淨利潤為-4.2億。2019年上半年營收再度下滑,扣非淨利潤為-9630萬元,經營活動現金流常年為負。

儘管天洋已入主四年,捨得酒業仍處在調整中。目前公司產能利用率處在25%的較低水平,公司解釋稱“產能利用率較低主要系戰略調整期的暫時性現象”,2016年實際控制人變更後,公司實施了“優化生產、顛覆營銷”的戰略調整,對產銷量較大的“沱牌”系列中低端產品進行了品類聚焦和品牌重塑,重點打造沱牌天曲、沱牌特曲、沱牌優曲等單品,導致沱牌系列產品近兩年產銷量下降較多,公司的產能利用率相應下降。

天洋控股經營舍得酒業的決定與能力還有待實踐檢驗。

More Content