作者:遊家訓、普紹增

來源:電新產業研究

公司汽車繼電器預計4季度即將企穩回升,明年有望實現兩位數收入增長,而電力繼電器、工控、信號業務仍然保持着中速以上增長,高壓直流海外佈局開始迎來豐收,低壓電器等青年代業務保持高增長,經營開始迎來拐點。同時,公司近年通過收併購、設立海外公司、啟動海外項目建設,在海外的製造、供應鏈更強,應對貿易摩擦的抵抗力更強,全球競爭力更加清晰。公司高壓直流繼電器、低壓電器通過海外市場都取得了較大的成功,海外業務有可能在明後年推動公司新台階。看好公司長期競爭力,維持強烈推薦評級,目標價為33-36元。

摘要

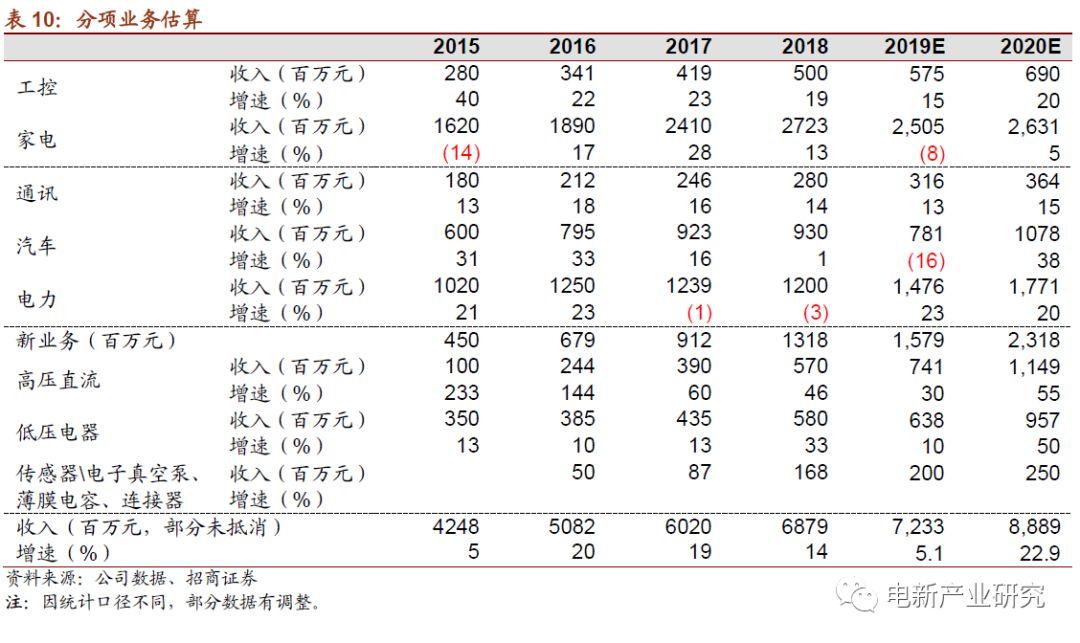

1. 公司經營迎來拐點。公司2019年前三季度增長較緩主要系佔比較大的家電、汽車業務影響。汽車繼電器4季度即將企穩回升,且明年有望實現兩位數收入增長(不考慮海拉)。公司電力繼電器、工控、信號業務仍然保持着中速以上增長,而高壓直流、低壓電器等青年代業務保持高增長,目前應該是公司經營的拐點。

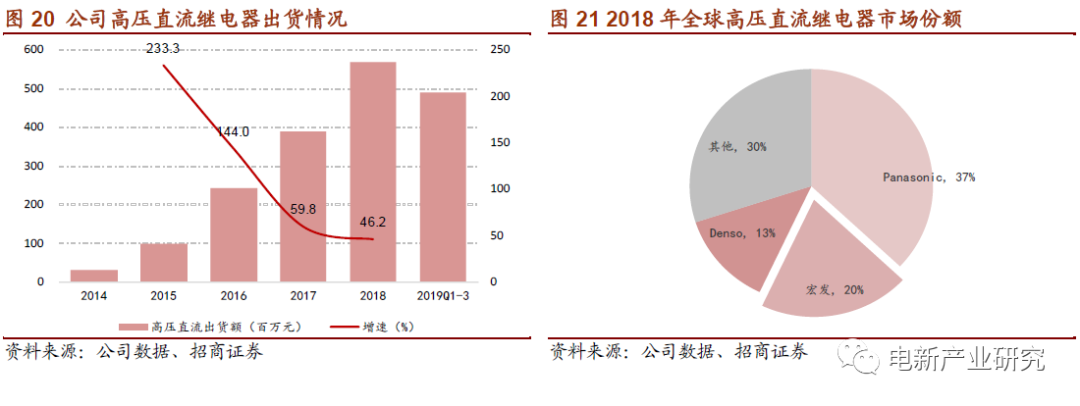

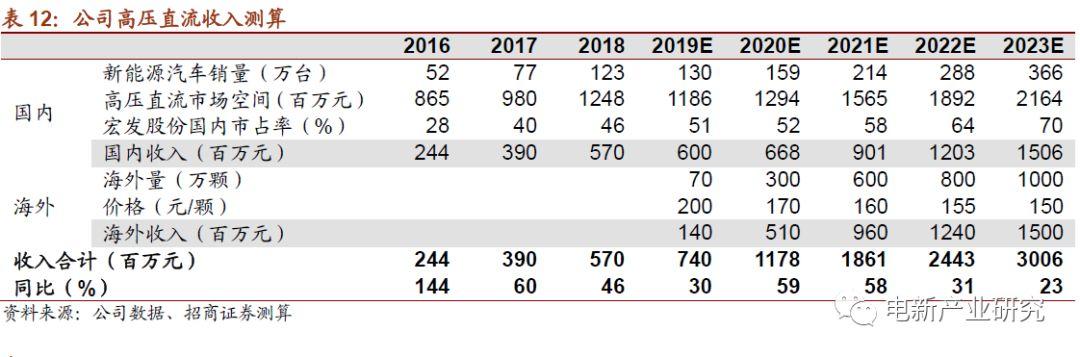

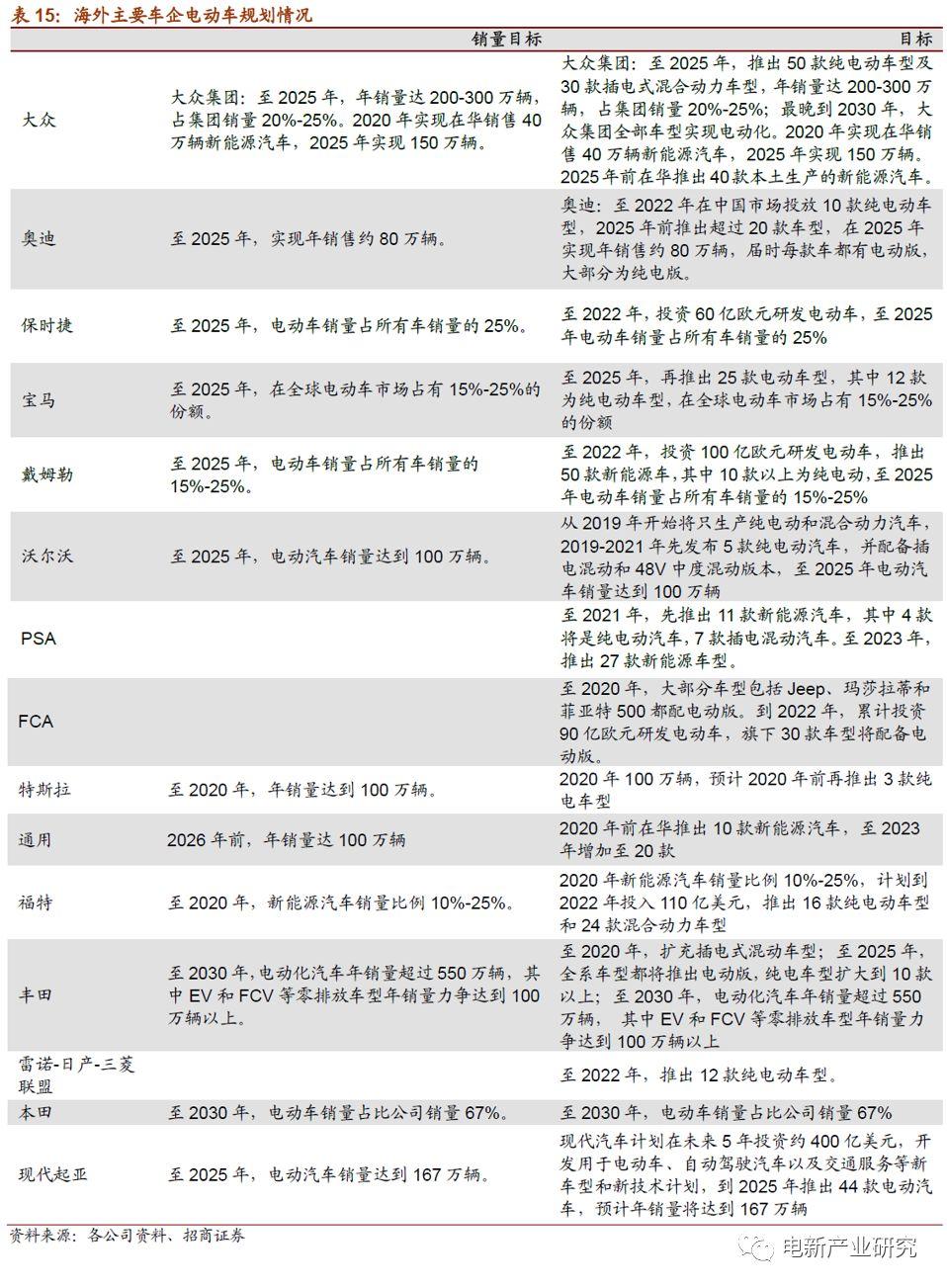

2. 海外電動車佈局迎來豐收。公司作為全球高壓直流開關的主要供應商,優勢比較突出,規模已經穩居全球第二。目前已經成功成為奔馳、大眾、路虎、保時捷等海外標杆客户新車型的主要供應商並開始供貨,特斯拉項目在今年8月完成產線認定,10月啟動量產,首批產品已發往美國,並可能成為Model3國內工廠主力供應商。海外電動車明後年放量,將給公司帶來可觀的業務增量。鑑於公司未來5-10年已經鎖定海外標杆客户主要供應商地位,隨着項目量產爬坡,高壓直流業務將呈現國內外同步快速增長,預計到2023年將實現年收入30億元。

3. 海外業務的成功,將推動公司在明後年再上台階。公司海外業務早已本土化經營,近年公司又圍繞高壓直流繼電器、低壓電氣、汽車繼電器、電力繼電器等主要業務板塊在海外積極開展布局,通過收併購、設立海外公司、啟動海外項目建設,公司在海外的製造、供應鏈更強,應對貿易摩擦的抵抗力更強,全球競爭力更加清晰。

4. 經營效率將持續提升。由於近1-2年營收佔比較大的家電、汽車拖累,公司增長較投入出現了略微不匹配的情況。但公司在自動化上的投入沒有縮減,新業務的佔比在持續提升,內配業務也將通過規模效應顯著攤薄。隨汽車業務回升,家電企穩,以高壓直流、低壓電器為代表的新業務持續高增長,公司的經營效率在未來幾年將得到充分釋放。

5. 投資建議:維持強烈推薦評級,目標價為33-36元。

風險提示: 經濟持續下行需求疲軟,產能投放不及預期,匯率波動影響。

1. 公司簡介

1.1股權結構

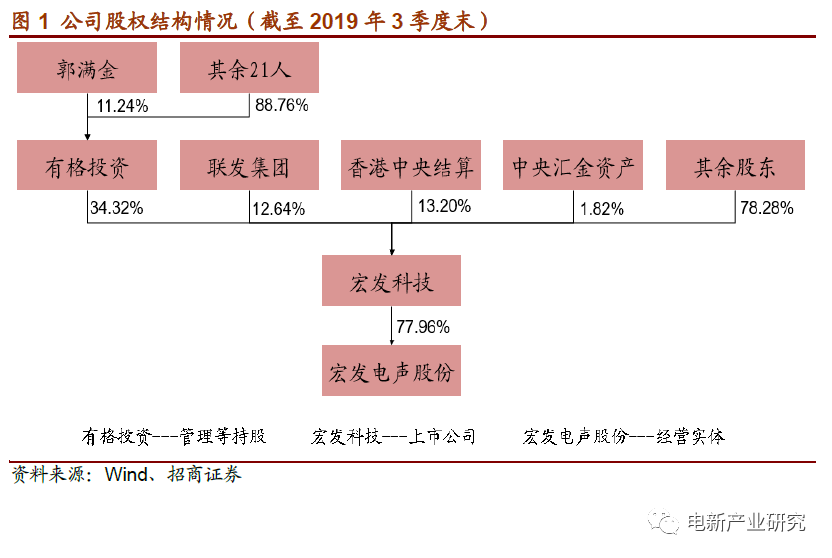

股權結構。公司實際控制人為以郭滿金為核心的22名一致行動人,其通過有格投資直接持有上市公司34.32%的股權。其中,郭滿金為公司董事長、總經理。

公司前身為機械電子工業部創辦的合資企業,經過近 30年的發展,公司完成 了企業改制,並在 2009年基本實現了管理層控股。目前的上市公司宏發科技控股經營實體廈門宏發電聲股份有限公司 77.96%的股權。

1.2不僅僅是繼電器企業

不僅僅是繼電器企業。公司主營產品為繼電器,功能近似的接觸器、低壓斷路器等系列產品,及相關自動化設備、零配件產品。公司產品廣泛應用於家電、電力、通信、汽車、工控等領域,公司部分行業的專用產品已經進入中高端層次,與國際企業競爭。

公司高壓直流、低壓電器等新業務快速崛起;同時,傳感器、真空開關、機器人、工業連接器、速動開關等戰略業務已開始產業化探索。

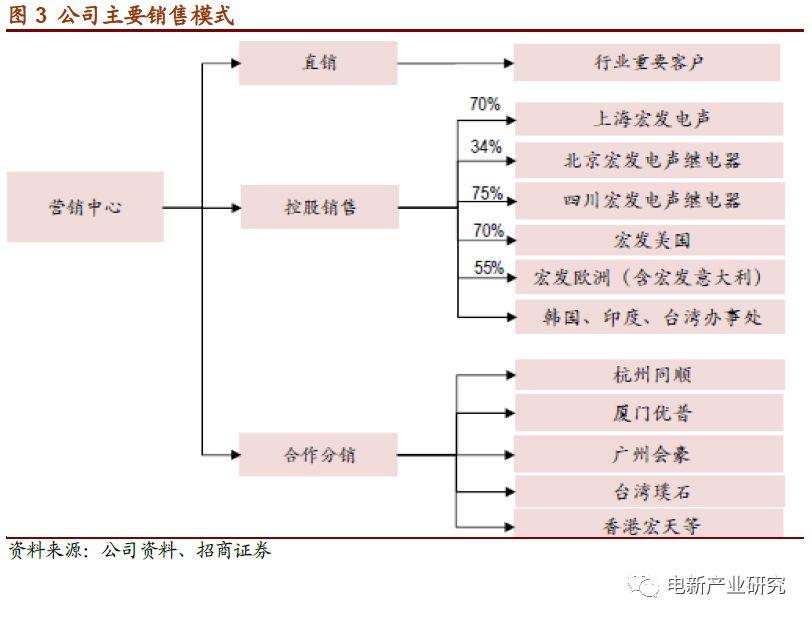

1.3銷售模式與主要客户

全球化的銷售體系。公司已經形成了很強的全球銷售體系,以及直銷、控股銷售公司、戰略合作經銷公司三位一體的銷售框架。公司與控股銷售公司、一級經銷商形成了緊密的利益關係,公司渠道讓利較多,渠道保持了較強的市場攻擊性。

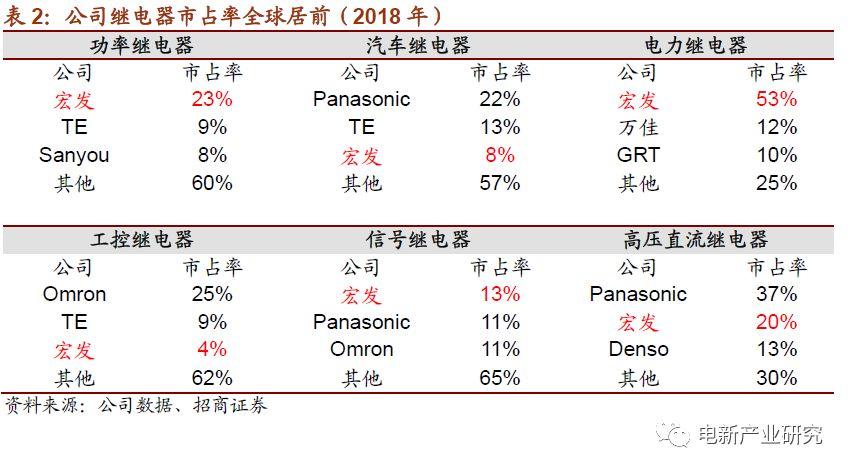

市佔率居前,客户羣體優質。公司產品下游應用很廣,在諸多應用領域中,公司均實現了行業居前的市佔率,同時,公司下游客户均為各個行業的龍頭公司,體現了公司過硬的產品品質與綜合能力。

2. 管理優秀,精益化生產水平高

2.1 管理優秀,形成了支撐新業務、新格局的管理體系

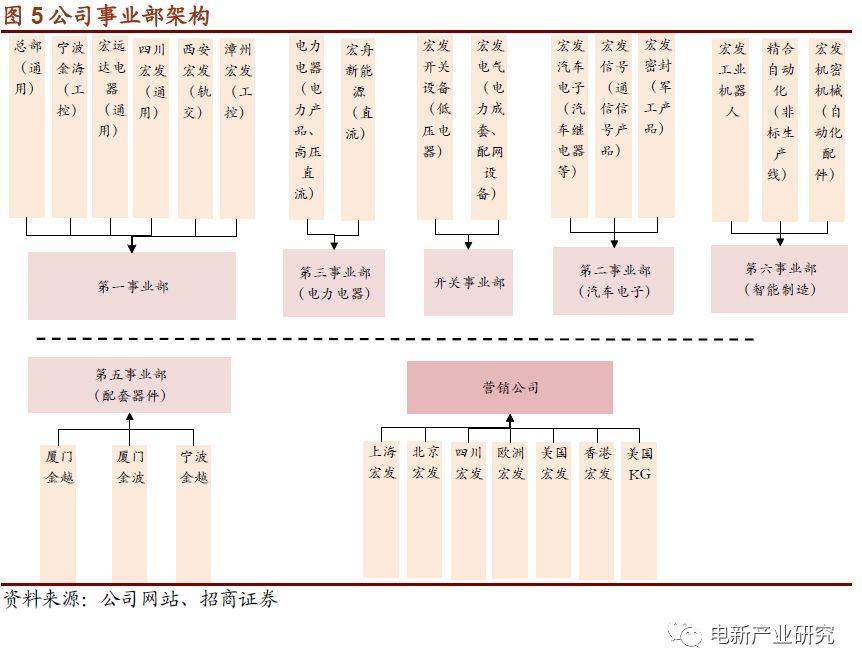

管理優秀,形成了支撐公司新業務、新格局的管理體系。公司管理優秀,較早的實現了針對專業應用的事業部管理架構,各事業部形成了繼電器產線製造、器件配套、生產、銷售的良好分工。在其支撐下,公司業務在逐步走出繼電器領域,有效為公司的提供新動能。

2.2精益化生產能力突出,形成了完善的產業配套

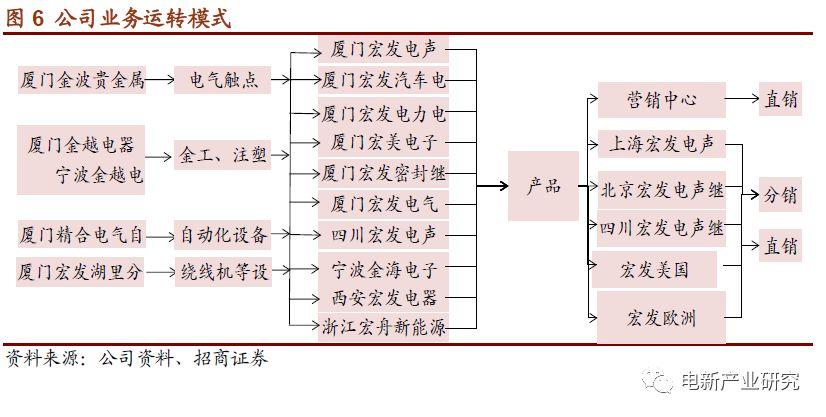

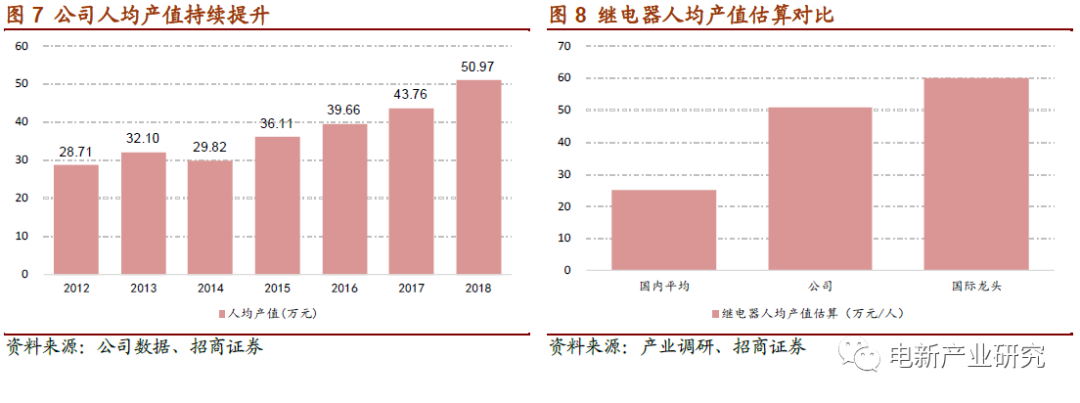

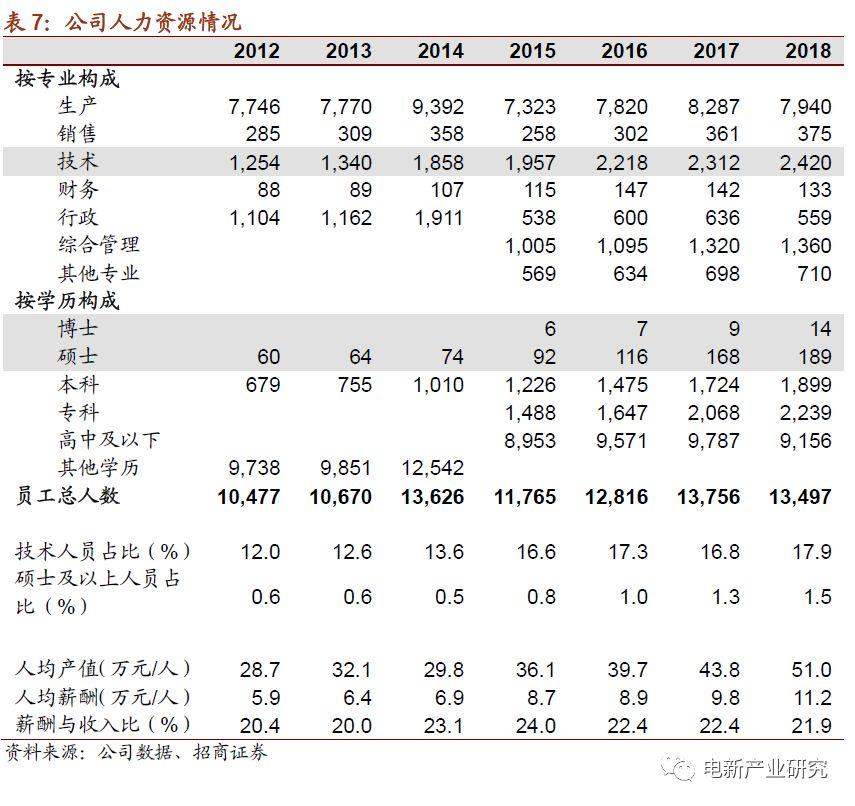

精益化生產能力突出。由於應用領域多,產品非常多樣化,許多品類產品難以完全自動化生產,繼電器一直是勞動力密集型行業。公司通過針對繼電器行業自制自動化生產設備,並先後進行過6西格瑪管理、6S管理模式的應用,有效提升了精益化製造水平。公司人均生產產值連年持續提高,目前已經達到了人均50萬/年以上的水平,大幅超越國內同行,與外資龍頭企業處於同一水平線。

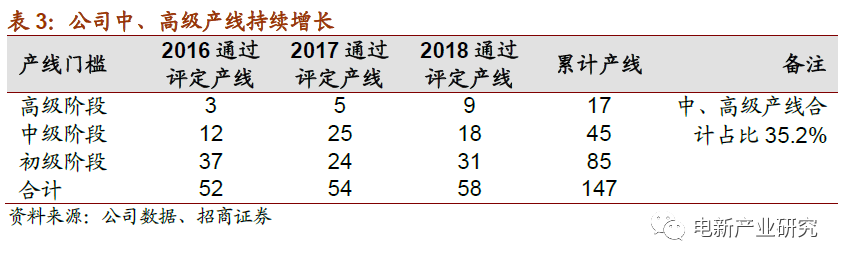

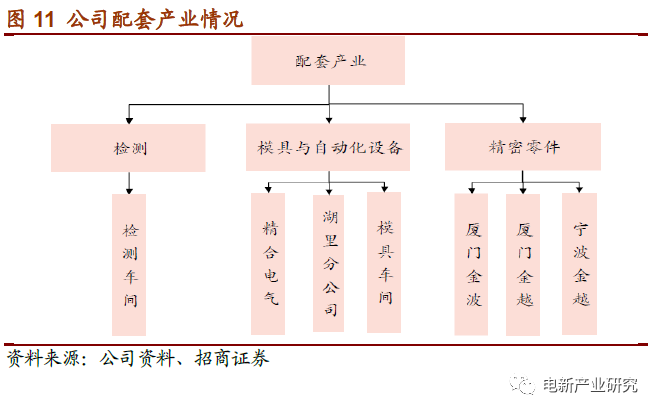

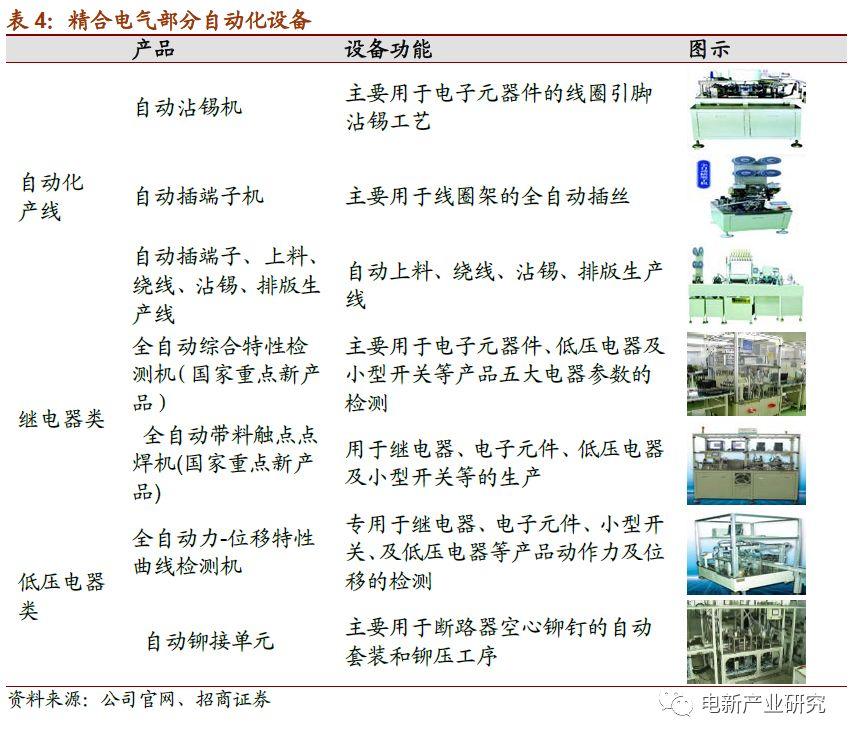

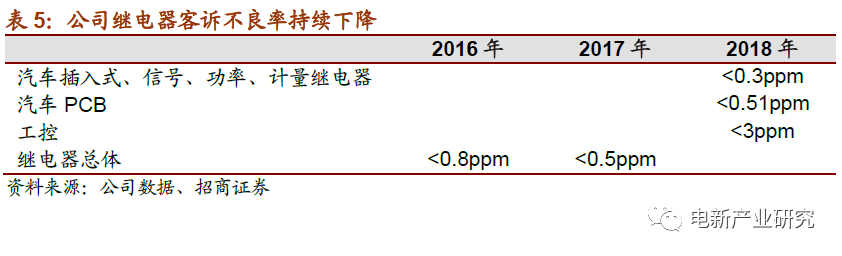

形成了完善的產業配套。公司圍繞檢測、模具與自動化設備、精密零件等繼電器生產相關核心環節建設了完善的產業配套,繼電器不良率持續下降,產品品質達到了國際領先水平。

2.3技術、研發實力強,人力資源優勢明顯

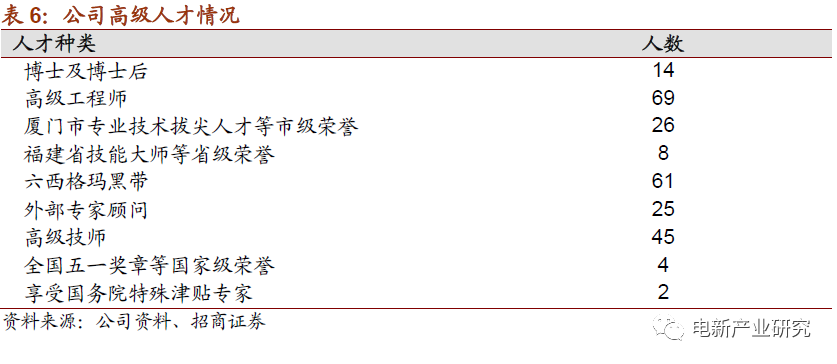

技術、研發實力強,人力資源優勢明顯。公司擁有繼電器行業內頂尖的技術人才,先後成立中國繼電器行業博士後工作站和院士專家工作站。截至2018年底,公司技術相關人員佔比達18%,碩士及以上學歷人員超過200人。

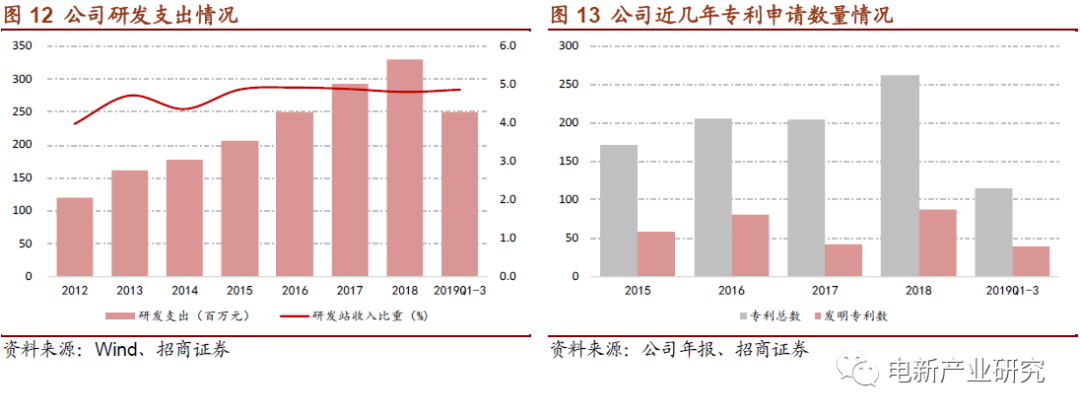

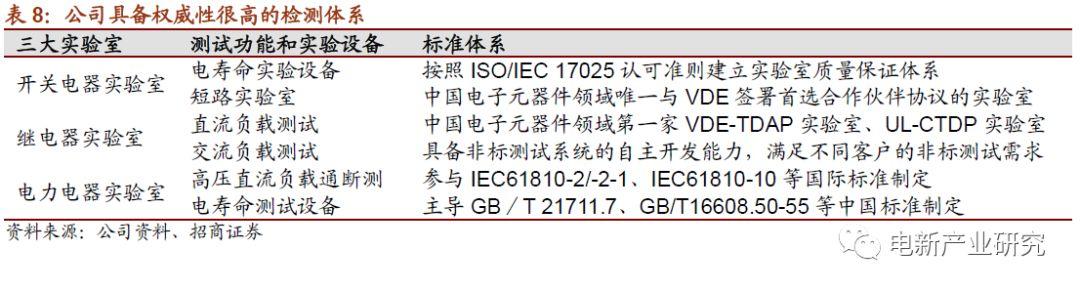

公司成為繼電器行業首家主持制定國家標準的企業,主持、參與制定國標、行標25 項;連續四年派專家參加IEC/TC94 國際標準化年會以及國際標準討論會;成為唯一加入美國UL 標準組織的中國企業;截止目前擁有800 餘項專利和VOC、AHP、QFD、CAE、6 西格瑪等先進的研發工具。

此外,公司檢測中心是中國規模最大、技術水平最先進的繼電器檢測與分析實驗室,也是德國VDE、北美UL、中國CNAS 認可,ILAC 國際互認的實驗室。產品通過了美國UL/CUL,德國VDE、TÜV,中國CQC 等國內外安全認證。

3. 經營拐點,海外電動車佈局即將豐收

3.1經營迎來拐點

公司經營迎來拐點。公司2019年前三季度增長較緩主要系佔比較大的家電、汽車業務影響。汽車繼電器4季度即將企穩回升,且明年有望實現兩位數收入增長(不考慮海拉)。公司電力繼電器、工控、信號業務仍然保持着中速以上增長,而高壓直流、低壓電器等青年代業務保持高增長,目前應該是公司經營的拐點。

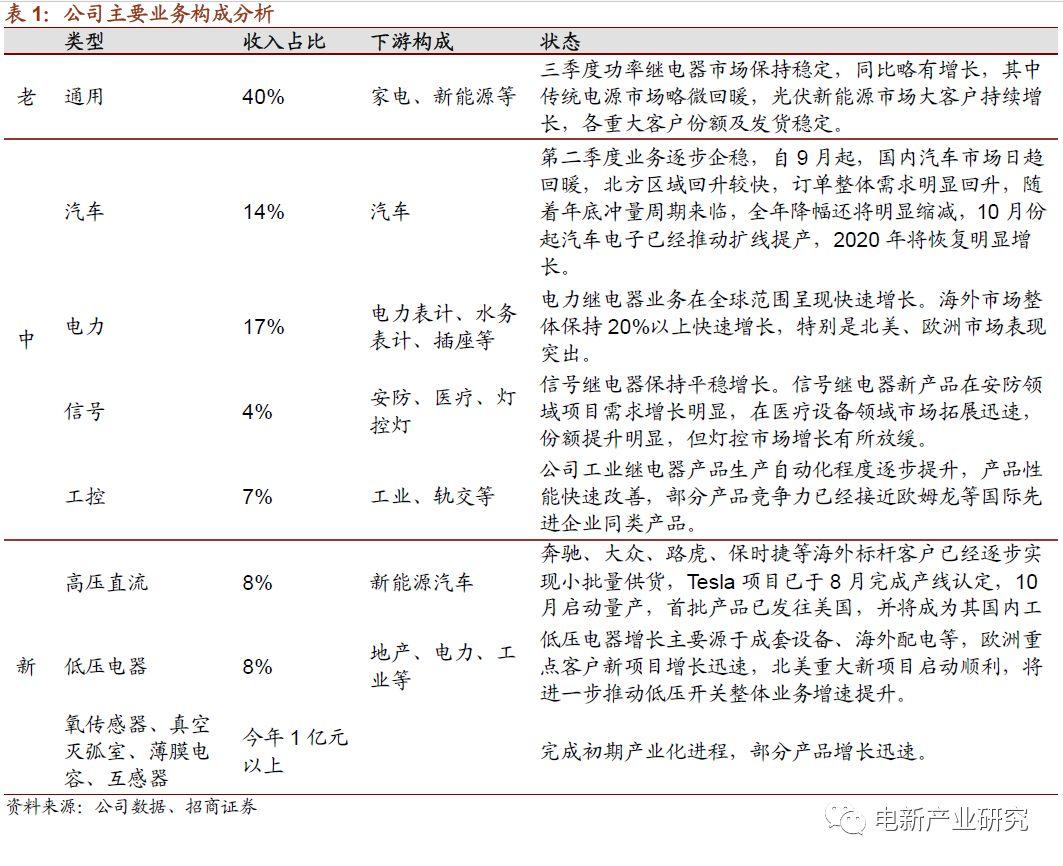

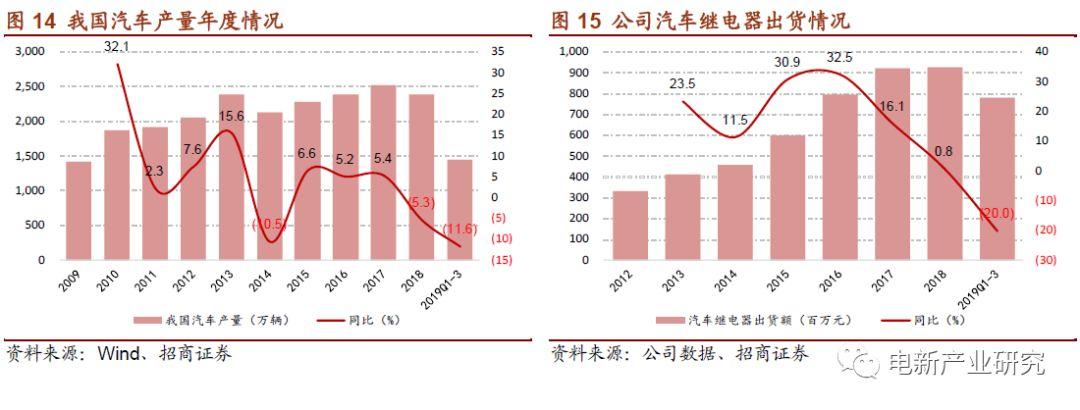

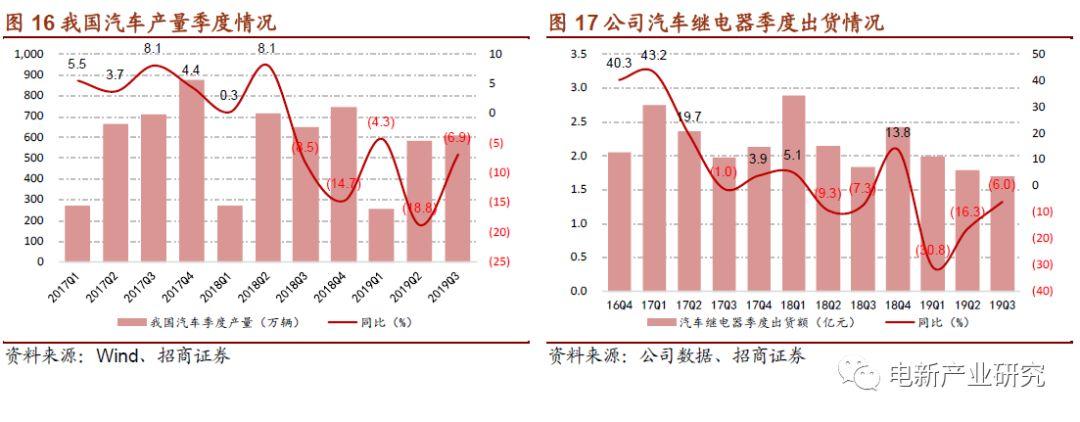

汽車繼電器將企穩回升。公司汽車繼電器業務第二季度業務逐步企穩,自9月起,國內汽車市場日趨回暖,北方區域回升較快,訂單整體需求明顯回升,隨着年底衝量週期來臨,全年降幅還將明顯縮減。10月份起汽車電子已經推動擴線提產,公司汽車繼電器預計4季度即將企穩回升,且明年有望實現兩位數收入增長(不考慮海拉)。此外,奔馳、豐田等海外車企認證在穩步推進。

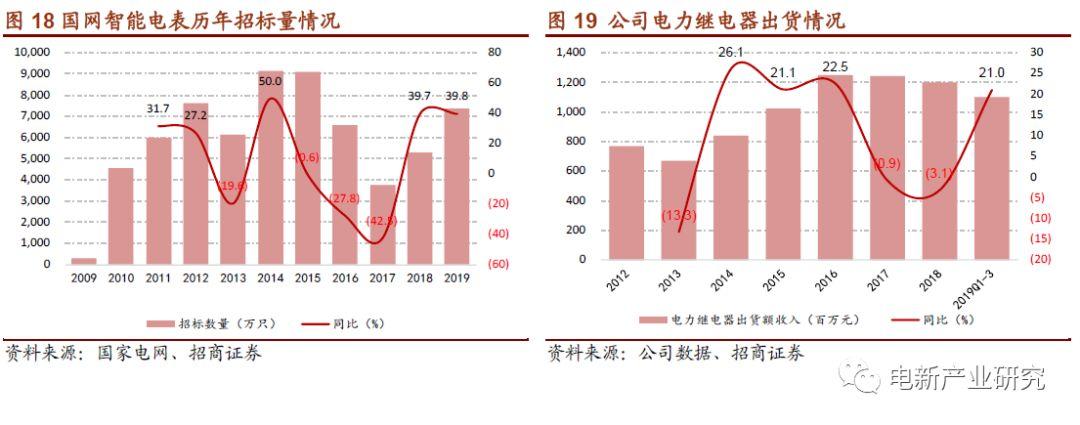

電力繼電器海外保持快速增長,國內將受益於智能電錶更換。電力繼電器主要應用與電錶等行業,2019年前三季度海外市場整體保持20%以上快速增長,特別是北美、歐洲市場表現突出。目前,公司憑藉着強大領先優勢繼續拓展全球市場,提升份額,特別是北美新項目進展順利。國內方面,公司繼續保持國網超過60%的份額,隨着國網新一輪換裝的持續上量(2019年國網智能電錶招標同比增長40%),預計未來還將持續受益。

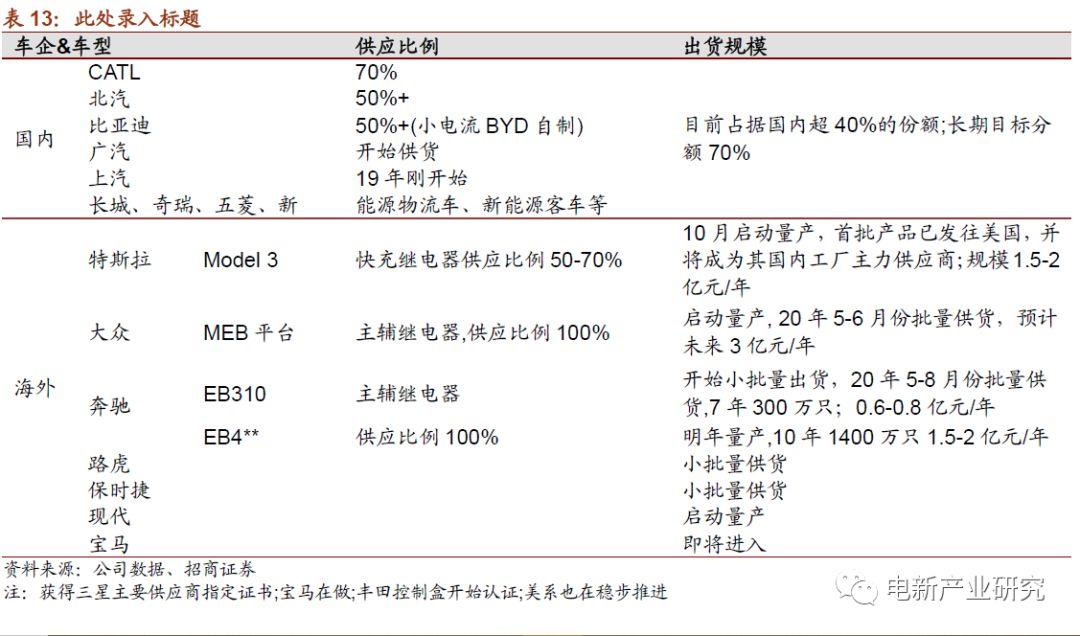

高壓直流繼電器競爭優勢突出,海外開始放量。公司作為全球高壓直流繼電器的主要供應商,競爭力越來越明顯,目前,奔馳、大眾、路虎、保時捷等海外標杆客户已經逐步實現小批量供貨,Tesla項目已於8月完成產線認定,10月啟動量產,首批產品已發往美國,並將成為其國內工廠主力供應商。

低壓電器產能瓶頸有望逐步解決。公司低壓電器新產線於3季度開始逐步放量,產值逐季度上升,公司低壓開關工廠正在抓緊解決設備與工藝融合的技術攻關,加快生產裝備投入,逐步提升供應鏈整體水平,隨產能問題逐步解決,低壓電器業務有望進入快速增長期。

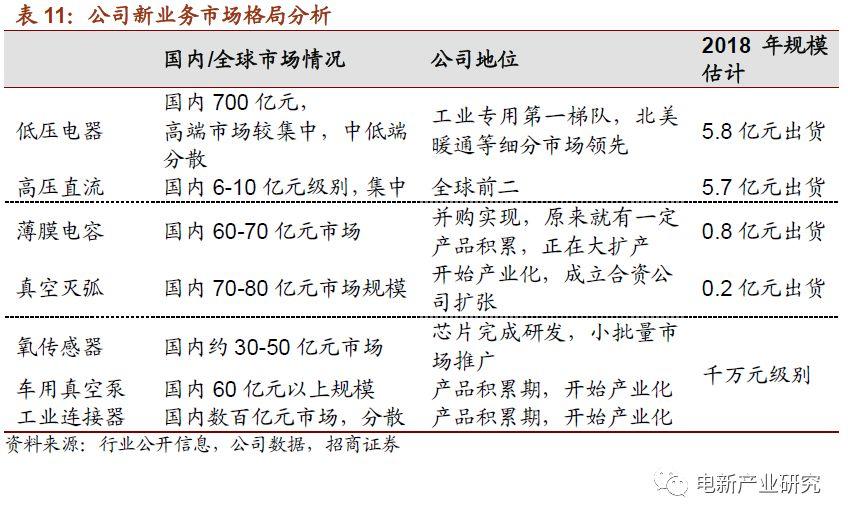

其餘新產品,氧傳感器、真空滅弧室、薄膜電容、互感器等新門類產品累計銷售額已經超過1億元,已完成了初期產業化進程,部分產品增長迅速,有望為公司提供新的增長動能。

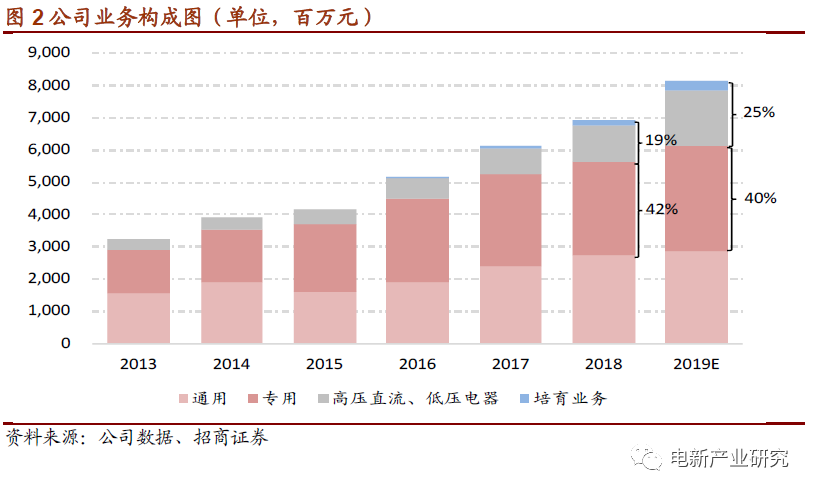

有較大相關性的工業器件集羣正在形成。儘管公司2018年80%左右的收入佔比仍然是繼電器,並且在繼電器領域的規模上已經實現了全球第一,但公司在產品上、管理佈局上,都不只是一個繼電器公司,公司在繼電器之外系列領域的成功,才是未來的最大、最主要的空間。

3.2海外電動車佈局迎來豐收

海外電動車佈局迎來豐收。公司作為全球高壓直流開關的主要供應商,優勢比較突出,規模已經穩居全球第二。目前已經成功成為奔馳、大眾、路虎、保時捷等海外標杆客户新車型的主要供應商並開始供貨,特斯拉項目在今年8月完成產線認定,10月啟動量產,首批產品已發往美國,並可能成為Model3國內工廠主力供應商。海外電動車明後年放量,將帶來可觀的業務增量。

鑑於公司未來5-10年已經鎖定海外標杆客户主要供應商地位,隨着項目量產爬坡,高壓直流業務將呈現國內外同步快速增長,預計到2023年將實現年收入30億元。

3.3收購海拉,深度佈局全球化業務

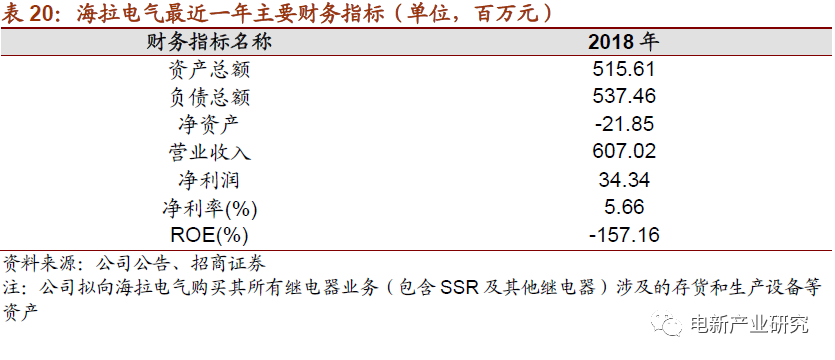

擬收購海外汽車繼電器資產。控股孫公司宏發汽車電子擬向海拉控股購買其持有的“海拉汽車電子”100%股權,擬向海拉電氣購買其所有繼電器業務涉及的存貨和生產設備等資產。收購金額合計為9240萬元人民幣,其中,海拉汽車電子5515萬元(對應PE8.13倍,PB0.43倍),繼電器業務資產3725萬元。

加速海外佈局。海拉汽車電子和海拉電氣目標資產合計大約有3億元的汽車繼電器收入,主要來自於歐美市場,主要客户包括大眾、通用、福特、戴姆勒等。海拉汽車電子和海拉電氣目標資產合格存貨賬面價值為5100萬元,而產線等資產(6000萬元)生產效率較宏發相比可能略低一些,這個併購對宏發的當期財務影響不大。

但業務上看,公司汽車繼電器業務收入大約有70%在國內市場,收購海拉能快速打通海外渠道(公司汽車繼電器業務2018年收入8.17億元,市佔率8%,此次加上海拉3億元業務後,公司汽車繼電器業務全球市佔率將提升至11%左右),有助於公司進一步深入歐系乘用車供應鏈。

公司將對海拉相關資產進行整合和提升。公司汽車繼電器業務淨利率約為20%左右,而海拉汽車電子僅為2.85%左右,差異的主要原因有(1)物料成本大約相差5%;(2)生產效率、折舊、人工等其他差異導致相差10%左右。如果不考慮新增市場,宏發有望通過管理整合,促使海拉目前3億元的收入做到6000萬元左右淨利潤。

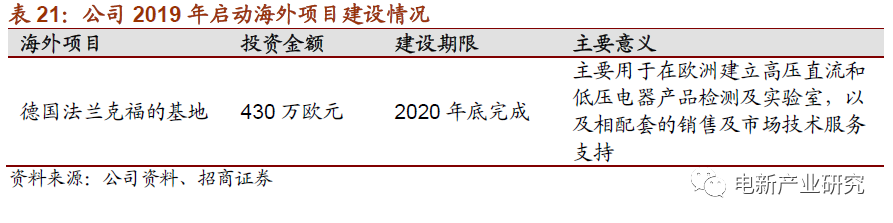

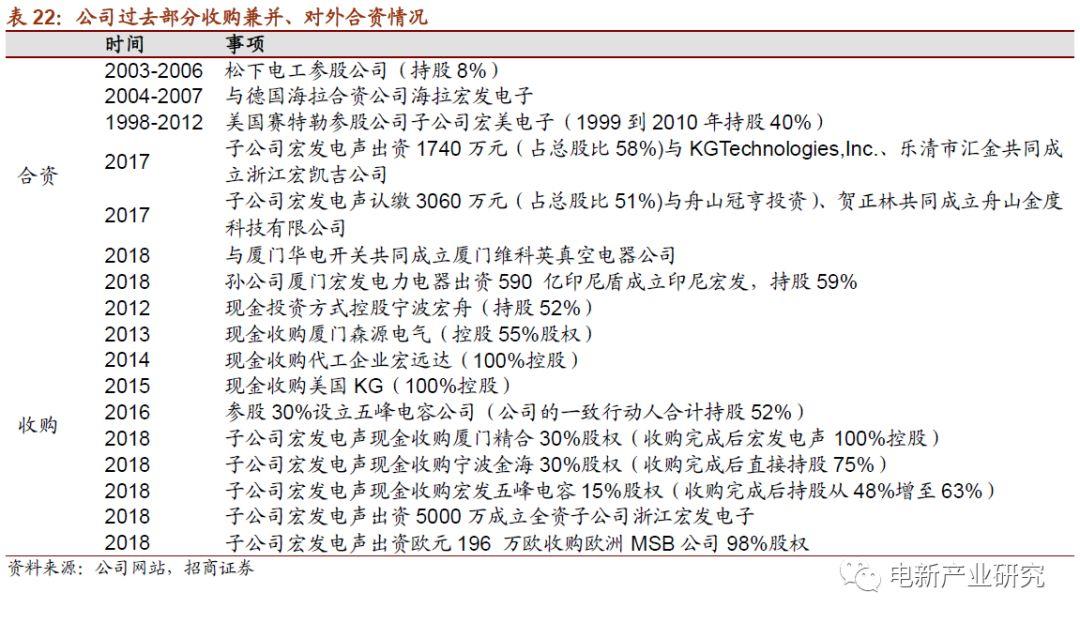

海外佈局清晰。目前公司已有歐洲宏發、美國KG、美國宏發等在海外的一級子公司,海外業務完成深度本土化,近幾年海外戰略還在加速。2018年,公司孫公司廈門宏發電力電器出資590 億印尼盾成立印尼宏發,持股59%。同年,公司出資歐元196 萬歐收購歐洲MSB公司98%股權。2019年,公司啟動投資430萬歐元對宏發現位於德國法蘭克福的基地實施擴建,工程計劃於2020年底完成,主要用於在歐洲建立高壓直流和低壓電器產品檢測及實驗室,以及相配套的銷售及市場技術服務支持。同時,公司擬收購海拉汽車繼電器相關資產。

公司圍繞高壓直流繼電器、低壓電氣、汽車繼電器、電力繼電器等主要業務板塊在海外積極開展布局,通過收併購、設立海外公司、啟動海外項目建設,海外形成了清晰、本土化的佈局。同時,能有效應對“貿易摩擦”帶來的業務風險。

3.4效率將持續提升

公司的經營效率將持續提升。由於近1-2年營收佔比較大的家電、汽車拖累,公司增長較公司的投入出現了不匹配的情況,典型的,收入與固定資產、無形資產的比值有一定下滑。但公司在自動化上的投入沒有縮減,新業務的佔比在持續提升,內配業務也將通過規模效應顯著攤薄。隨汽車業務回升,家電企穩,以高壓直流、低壓電器為代表的新業務持續高增長,公司的經營效率在未來幾年將得到充分釋放。

風險提示

1、 經濟持續下行影響公司產品需求。

2、 公司海外業務較多,可能受貿易保護等政策影響。

3、 低壓電器產能投放相對較慢,如果進度不及預期,則可能影響公司低壓業務的增長。

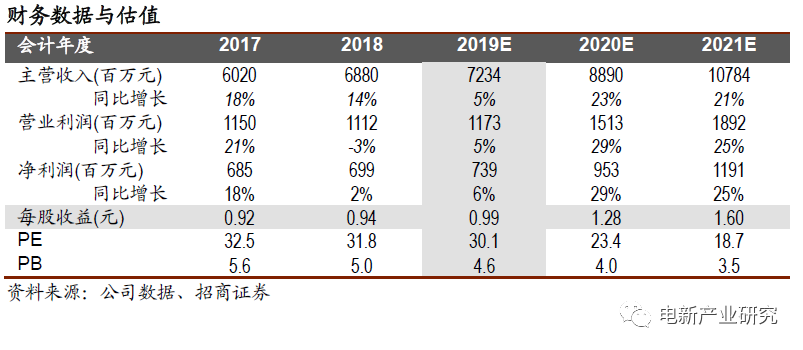

附:財務預測表

More Content