作者 | 王瓏娟 楊繼雲

來源 | 投資界PEdaily

“遠走的人總有一天回家”,兜兜轉轉十餘年,阿里又回到了港股。

投資界(微信ID:pedaily2012)11月26日消息,今日,阿里巴巴集團正式登陸港交所,成為首個同時在港交所和紐交所上市的中國互聯網公司。

阿里巴巴股票代碼:9988,開盤價187港元,較發行價大漲6.25%,截止發稿市值已超40000億港元。這也意味着,阿里巴巴成為首個同時在港交所和紐交所上市的中國互聯網公司。

據招股書披露,阿里巴巴此次發行5億股新股,另有7500萬股超額認購權,按照176港元的定價,阿里巴巴最多在港集資1012億港元(約合130億美元),為2019年迄今為止全球最大規模的新股發行。

值得注意的是,在此前的公告中,阿里並未否定未來可能在上海或深圳進行公開發行和上市的可能。在阿里招股前的全球投資者會議上也曾強調,目前聚焦於港股,但對未來資本市場安排持開放態度。

“今年是阿里巴巴上市20週年,迎來了一個重要里程碑,我們回到香港上市了。今天敲鐘現場邀請來的是10位國際客户,新一代全球的客户也意味着阿里巴巴的國際化。感謝港交所,感謝過去幾年香港的創新,資本市場的改革讓我們5年前的遺憾得以實現。”阿里巴巴董事局主席兼首席執行官張勇在敲鐘現場表示,“阿里巴巴生來相信社會美好和明天,我們會共同努力實現使命,牢記初心,共同探討數字經濟的未來。香港,我們來了!”

軟銀為最大股東,馬雲持股6%

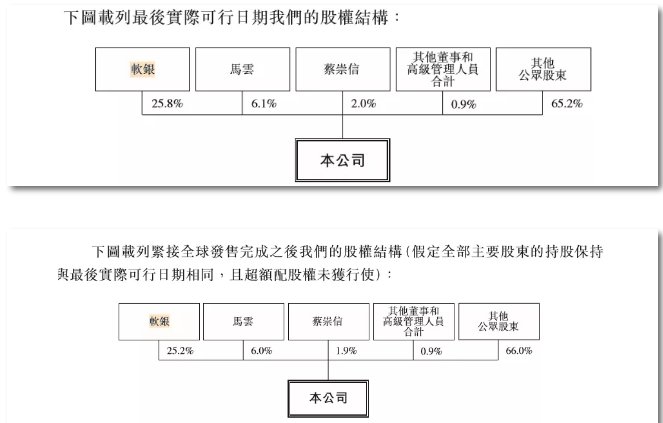

根據阿里招股書顯示,截至最後實際可行日期,目前軟銀持股25.8%、馬雲持股6.1%、蔡崇信持股2.0%,其他高管持股0.9%。公眾持股65.2%。本次全球發售完成後,軟銀仍為最大股東。

此外,招股書披露了阿里巴巴現有合夥人38人,馬雲、蔡崇信、張勇、蔣凡、井賢棟、彭蕾等。其中合夥委員會名單共計六人,包括馬雲、彭蕾、井賢棟、蔡崇信、王堅、張勇。

阿里強調,“市場上的雙重股權結構,是指通過設置具有更高表決權的股份類別,將控制權集中在少數創始人手中。阿里巴巴合夥人制度不同於雙重股權結構,它旨在實現一羣管理層合夥人的共同願景。儘管創始人不可避免地會在將來退休,創始人打造的企業文化也能通過這種合夥人制度得以傳承。”

隨着馬雲在今年9月10日正式卸任阿里董事局主席,也在逐漸降低其在阿里的存在感。招股書中也表示,馬雲在有意逐漸減少且隨後限制他在螞蟻金服的直接及間接經濟利益,且前述經濟利益的減少不以馬雲及其任何關聯方從中獲得任何經濟利益的方式進行。馬雲也放棄所有權產生的相關經濟利益,並在適當的情況下把利益轉給阿里。

據招股書顯示,阿里的業務分為核心商業、雲計算、數字媒體及娛樂、創新業務四大類。截至6月30日,阿里擁有約710家在中國設立的子公司和並表實體,約530家在其他國家和地區設立的子公司。

此次阿里香港IPO募資主要用於三方面:實施其戰略,包括驅動用户增長及參與度提升;助力企業實現數字化升級,提升運營效率;持續創新。

競爭方面,阿里表示,公司面臨的競爭主要來自於中國的大型互聯網企業(如騰訊)及其關聯公司,全球及區域性電子商務企業、雲計算服務提供商(如亞馬遜),以及數字媒體及娛樂領域的其他服務提供商。

在電商競爭日趨激烈下,破局是每個平台逃不過的難題。阿里早已在全球貿易中尋找增長點,這也是為什麼馬雲一直在做EWTP的全球化電子商務平台。港股上市後,依託香港的優勢,阿里業務能更好的擁抱東南亞,並輻射全球。

如今的阿里不僅是電商巨頭,更是超級經濟體。紐交所裝不下它的野心,此次通過港股IPO能更好的激發公司整體價值。

阿里融資往事:曾讓很多痛失的VC/PE抱憾

回望阿里巴巴的融資歷程,湧現了不少讓人津津樂道的創投圈故事。

那是創業公司融資艱難的時代,1999年,阿里草根創業團隊千辛萬苦尋找VC,結識馬雲並加入阿里的蔡崇信,引薦阿里拿到了高盛和Fidelity Capital、新加坡政府科技發展基金,以及蔡崇信老東家Investor AB等投資方500萬美元的天使輪融資。這一筆錢,令阿里度過了創業初期的寒冬,也引來了軟銀的注意。

1999年10月,馬雲拜訪孫正義,一場會晤改變了兩個偉大公司的發展軌跡。對於軟銀初提的4000萬美元融資,馬雲很是欣喜,蔡崇信卻沒有忙於接受。4000萬美金融資的代價是拿出49%的股份,實在太多,後來在蔡崇信的幾番斡旋之下,調整為2000萬美元、20%的股份,免去了阿里在日後的發展中被軟銀過多制約的可能。

阿里巴巴美股上市後,軟銀的股權投資回報率達到3000倍,讓人拍案叫絕,更是一舉將孫正義推到日本首富的位置。但此後的近20年,軟銀卻難以複製投資阿里巴巴的神話。

2005年,雅虎出10億美元投資阿里巴巴,獲得40%的股份,成為互聯網最大成功案例之一。有趣的是,在阿里美股上市之後,雅虎曾多次拋售阿里的股票套現虛名。

高盛曾雪中送炭,但未曾堅持到收穫期就退場了。2000年呼嘯而來的互聯網泡沫,讓剛剛成立不到1年的阿里置身資本寒冬,它當時急需200萬美元進行週轉。敏鋭的蔡崇信得知高盛有意投資中國互聯網領域,穿針引線,高盛最終投資了阿里330萬美元,享有阿里巴巴26.4%股份。4年後,高盛因戰略調整套現離場,將手中的股份以2200萬美元賣給了GGV紀源資本,獲利7倍。高盛是較早退出阿里巴巴的投資機構,儘管已經獲利頗豐,但若堅持持有到阿里納斯達克敲鐘,回報將極其豐厚。

錯過阿里,成為不少VC/PE難以彌補的遺憾。IDG資本熊曉鴿曾感慨,“IDG資本在中國投資了很多互聯網公司,但卻把阿里巴巴給漏掉了。1999年阿里巴巴獲得高盛牽頭的500萬美金,遺憾是在硅谷敲定的,與我無緣;第二輪融資大玩家軟銀出現,不斷支持馬雲;2005年雅虎與阿里巴巴10美元交易,則徹底關閉了阿里巴巴向VC基金的融資大門”。

還有太多的大佬錯過了阿里。樂於做天使投資人的雷軍,也曾在上世紀90年代見過馬雲,但雷軍的下屬覺得“這個人滿嘴跑火車,是不是搞傳銷的”,雷軍也説“他把自己項目説的那麼大,怎麼看都覺得像騙子”。柳傳志也曾覆盤聯想的投資史,最大的遺憾就是沒有投資BAT,更遺憾的是,包括阿里巴巴在內,這些公司都曾找上門來,他自覺“眼光沒那麼犀利,看的不夠長遠。”

阿里巴巴與資本市場的3次“情史”

香港敲鐘,這是20歲的阿里巴巴與資本市場的第3次親密接觸。

第一次,2007年阿里巴巴分拆B2B業務在香港上市,一度成為Google上市後全球規模最大的網絡股IPO。此後,阿里巴巴的2C電商業務突飛猛進,再加上美國次貸危機爆發導致全球股市集體大挫,阿里的股價再也追不上公司的發展速度。2012年,阿里巴巴提出私有化,在港股退市。

第二次是整個阿里集團的赴美IPO,也是曾叫港股遺憾不已的事件。2013年9月26日,時任阿里巴巴集團執行副主席的蔡崇信發文:“我們沒有期望香港監管機構為了阿里巴巴一家公司做出改變。”這也間接宣告阿里巴巴謀求香港上市失敗。

把阿里拒之門外,源於港股彼時的“同股同權”制度。2013年的阿里巴巴已完成多輪融資,大股東是軟銀和雅虎,他們當時分別持有阿里36.7%和24%的股權。與他們相比,馬雲及其一致行動人的股份只佔約10%,一旦在港上市,管理層將會“大權旁落”。於是阿里巴巴制定了合夥人方案,主張合夥人對董事會人選進行提名,而非按照持股比例分配董事提名權,即“同股不同權”。

顯然,這與港交所此前一直堅持的同股同權原則相悖,最終阿里巴巴放棄了在港的上市計劃。這實在可惜,因為據當時投資銀行估價,阿里巴巴市值高達1200億美元,如果阿里巴巴能夠在香港上市,無疑會成為當年港交所最大的IPO。

此後,關於這個規則的爭議更加甚囂塵上,香港資本市場也逐漸醖釀出巨大改變。2017年底,香港聯交所宣佈將在主板接受同股不同權公司上市,成為20多年來香港就上市規則作出的最大改革,並在2018年2月給出了方案細則,並在7月和9月迎來了小米和美團點評,讓人不由回想李小加所説:“相信香港有條件打破美國吸納中國新經濟企業上市的主導地位”。

這一次,迎回阿里巴巴,對於港股來説無疑就是創造了新的歷史。憑藉阿里的強大號召力,和中概股迴歸的重要信號,一系列阿里系成員或圍繞阿里系的消費業、零售業、金融業等新經濟公司都可能追隨其步伐,從而形成阿里系在港股的二級市場生態圈。

ATM首聚港股,迎來新交鋒

阿里巴巴在香港上市,一直被認為是港股的“大禮”,同時,港股也迎來了“二馬”齊聚的時代。

多年前,騰訊和阿里巴巴一前一後在香港和美國上市,成就了中國兩大互聯網巨頭。2004年6月,騰訊成功在港股IPO,時至今日股價已經上漲近500倍,成為“港股之王”;而阿里,2014年9月在美國IPO時,共籌集了250億美元資金,成為全球規模最大IPO。

當年,接軌了不同的資本市場,一南一北交相輝映,阿里和騰訊之間卻開始了更加全方位的競爭。

業內人士對投資界(微信ID:pedaily2012)分析道:“之前對投資人來説,白天買騰訊晚上買阿里。如今,阿里迴歸對香港市場是有重大幫助的。在香港和美國都有騰訊系和阿里系的公司,其實在香港市場有一大批阿里系的公司,甚至超過騰訊系。”

投資界不完全統計發現,目前,阿里控股的港股公司有阿里健康、阿里影業、雲鋒金融、亞博科技控股,參股眾安在線、中金等公司;騰訊控股一家——閲文集團,參股企業有易鑫集團、華誼騰訊娛樂、眾安在線、微盟、美團點評、映客等。阿里奔向港股後,不僅對於香港資本市場有重大意義,對於騰訊來説也是重大變數——港股之王名號或將不保。

2016年的亞布力論壇上,馬雲曾談論過與騰訊之間的競爭,他直言:“如果你問馬化騰,會不會跟馬雲競爭,他説不會,那是假話。如果你問阿里會不會跟騰訊競爭,我告訴你,以前我沒想過,但現在我開始想了。以前我是嘴巴上硬,下手不夠狠。商場如戰場,在商場上,絕對不是消滅對手你就能活了,我已經放棄你死我活了,但我們必須防患於未然。”

雖然此前港交所發佈新規,允許雙重股權結構公司、尚未盈利的生物科技公司赴港上市,但已赴美上市的同股不同權企業想要來港上市仍然不易。阿里此次順利上市,一方面,如螞蟻金服等阿里系的新經濟公司和還未上市的字節跳動、滴滴等獨角獸都可能追隨其步伐;另一方面,對於已在美上市的巨頭,如百度、拼多多、京東等科技股都是強烈信號,他們也有望“回港”。

如今的港交所,一邊是騰訊,一邊是阿里,另一邊還有不能忽視的美團和小米。阿里代表傳統的電商,連接着人和商品;騰訊的微信和拓展出的社交電商,連接着人與人;美團代表着新消費,連接着人與服務;而小米更囊括了 loT智能硬件、零售等。這四者同時也在通過投資併購,不斷地拓展自己的邊界。

港股在全球交易市場中佔據的地位越來越重要,一切才剛剛開始。

More Content