這些年,國內大廠在全球市場站穩腳跟的不多,其中海爾算是一張非常靚麗的名片。

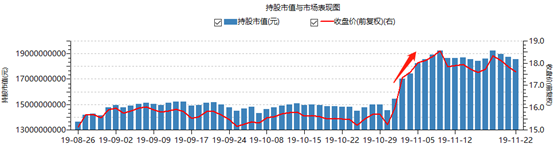

10月30日,海爾智家發佈第三季度財報,股價第二日大漲5.12%,第三日繼續大漲8.5%。並且,最新財報發佈後,外資湧入海爾智家的步伐明顯加快。

據Wind顯示,截止11月22日,外資共持有10.53億股,市值為185.6億元,相比10月30日分別增長1億股、40億元。這個湧入的趨勢還是非常明顯的。

被外資看好的海爾智家,卻被國內不少投資者吐槽:營收、市值(股價)遠遠跑輸格力、美的。更有甚者認為,國內家電三巨頭已經悄然變為格力美的雙寡頭!

納尼,海爾掉隊了?這或許就是投資者根深蒂固的市場偏見。下面,我們撥開迷霧,來看看真實的海爾。

一、海爾知幾何?

其實,海爾營收並沒有被格力、美的甩開。因為A股上市的海爾智家(600690.SH)只是海爾集團旗下的一個上市主體,另外在港股上市還有海爾電器(01169.HK),前者持有後者45%的股權,後者負責海爾集團洗衣機、熱水器等業務板塊。

如果從整體營收來看,2018年海爾集團整體營收2661億元,美的集團2618億元,格力電器2000億元。

根據公開數據顯示,2018年美的集團利潤額為202億元、交税20億元,格力電器利潤額260億元、交税17億元,以海爾全球利税總額331億元推算,税後利潤大約在248-280億元之間。由此可見,説海爾集團盈利能力弱是一個誤解。

另外,海爾在白色家電各條線上的表現不俗。

海爾智家是做冰箱起家,在2018 年,國內線下市場零售額份額提升3.52%,達到35.4%;國內線上市場份額提升4.1%,達到31.7%。其中卡薩帝冰箱在高端市場一枝獨秀,收入增長 31%。公司作為冰箱領域絕對龍頭,毛利率比行業內主要企業高出5%。

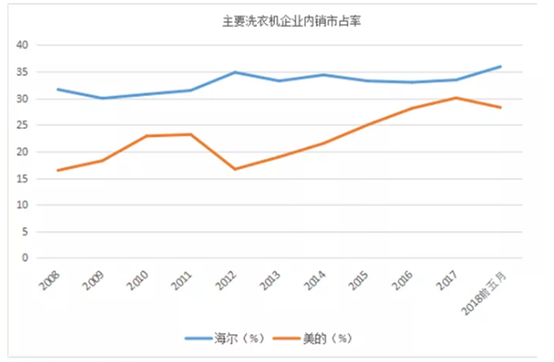

洗衣機方面,國內線下市場零售額份額提升 3.7%,達到33.57%;國內線上市場份額提升6.5%,達到34.4%。卡薩帝在中國萬元以上冰洗家電市場份額達到 42.7%,提升7.7%。另外,美的接連收購萬事達、小天鵝,在洗衣機市佔率方面與海爾形成了雙寡頭。

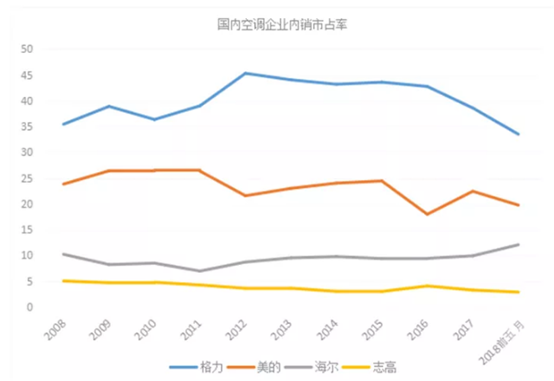

空調是海爾相對弱勢的領域。不過,2018年海爾國內空調線下份額卻上升0.43%,達到11.45%,其中在15000元以上市場份額達到38%,提升17.7%。在奧克斯、海信、TCL、長虹等二線品牌奮力追趕下,格力、美的的市佔率都有所下滑,但海爾的內銷市佔率還略有提升,非常不易,目前海爾空調的毛利率維持在較高水平。

今年,海爾同樣保持着良好狀態。前9月,根據中怡康統計,海爾線下市場的冰箱、洗衣機、空調、熱水器、廚電零售額份額分別提升1.4%、2.7%、0.7%、1.9%、0.8%。其中,冰箱、洗衣機保持行業第一併持續擴大領先優勢,分別是第二名品牌的3.3、2.1倍。

線上市場,海爾冰箱、洗衣機、空調、熱水器、廚電零售額份額分別提升1.9%、1.3%、0.1%、1.5%、1.1%。

這樣來看,作為家電三巨頭之一的海爾並沒有掉鏈子。

二、未來業績增長點

今年前三季度,海爾智家營收1488.96億元,同比增長7.72%,歸母淨利潤為77.73億元,同比增長26.16%,扣非歸母淨利潤為58.34億元,同比增長5.65%。單看三季度,營收同比增長4.56%,扣非歸母淨利潤同比增長8.1%。

總體來説,海爾前三季度扣非歸母淨利潤增速相比格力幾乎不增長的1.03%高出一截,但不及美的集團表現強勢。在整個家電行業低迷的背景下,海爾取得的成績還是不容易的。

並且,海爾的營收格局要比格力、美的來得酸爽,也將是未來業績增長的看點和亮點。據年中報披露,海爾海外收入佔比47%,美的佔比40%,格力佔比16.5%。

海爾走出海外,先後投入巨資併購日本三洋、美國GEA、新西蘭斐雪派克等全球一流品牌。在2018年,又以4.75億歐元併購意大利Candy。

拿下後,海爾選擇了一條“先易後難、先苦後甜”的發展道路——自培品牌。而美的不太一樣,收購日本東芝家電後,主要以OEM貼牌模式運營。

前三季度,海爾智家海外收入整體實現20%以上的增長,收入近100%為自有品牌。各區域市場全面增長,北美、歐洲、南亞、東南亞、日本、澳新分別增幅11.6%、224.5%、14.1%、22.4%、9.7%、3.2%。

其實,海爾是國內家電出海最早的巨頭,從1999年在美國南卡羅萊納州建廠,到現在已經整整20年。

目前,海爾在全球已經擁有了122個工廠,其中有54個海外工廠,在各地設立了10個研發中心。而美的對外公佈的15個海外工業基地,主要集中在發展中國家和地區。海爾的海外基地數量是美的的3.6倍。

未來,國內家電天花板已經非常之低,發展的空間主要在海外。相對美的、格力,海爾的跨國式發展具備一定的優勢。

今年前三季度,海爾智家的毛利率為29.09%,而美的、格力分別為30.16%、29.09%,並且以往年份,三巨頭的毛利率相差無幾。

然而,三巨頭的淨利率懸殊甚大。前三季度,海爾、格力、美的分別為7.57%、14.33%、10.12%。過去幾年同樣如此,這也是海爾股價表現跑輸後兩者的原因之一。

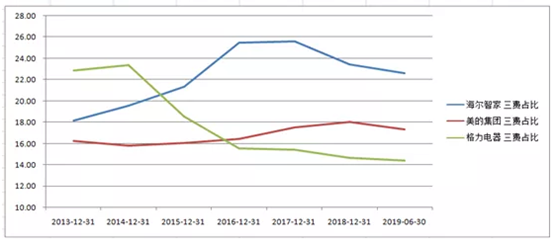

海爾淨利率低的原因在於,三費佔比很高。據年中報可知,海爾、美的、格力三費佔比分別為22.6%、17.32%、14.42%。

為什麼海爾的三費如此之高呢?

第一,海爾在海外佈局自培品牌,自建渠道,相對於美的承擔更高的營銷費用;

第二,戰略佈局高端品牌卡莎蒂,還有海外市場佈局,有較多的試錯成本和培育成本;

第三,激勵制度還有待完善,公司要向經營效率要利潤。

前面5年沉下去打出去的成本,未來將迎來收穫期。這或許是外資密集加倉海爾的重要邏輯之一。

三、尾聲

今年6月,青島海爾才改名為海爾智家。從名字也看得出,海爾未來要發力智慧家居。

特別是等到5G時代,海爾家電全產業鏈將更具優勢,會有智慧家居場景方案增長點出來。而格力單品種的空調,會有明顯的劣勢。

前三季度,海爾智家已經實現生態收入33.7億,同比增長55%,生態收益率15%。據海爾智家001號體驗中心自9月6日在上海開業以來的銷售數據看,智慧家電家居一體化方案單用户平均價格40萬元,其中智慧家電場景方案單用户平均價格25萬元。

今年以來,海爾智家累計上漲17.85%,嚴重跑輸格力、美的。漲得少,估值就不高。據Wind顯示,海爾動態市盈率為12.52,處於近5年以來的低位。

值得注意的是,國內家電行業天花板顯現,未來利潤要向海外市場、經營效率要利潤,增速不會太快。買了這類公司,長期拿着等待業績上漲即可,不要貪戀進行短期投機。

More Content